❖本調査資料に関するお問い合わせはこちら❖

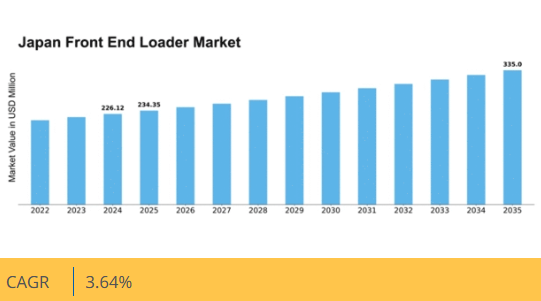

マーケットリサーチフューチャーの分析によると、2024年の日本のフロントローダー市場規模は2億2612万米ドルと推定された。日本のフロントエンドローダー市場は、2025年の2億3436万米ドルから2035年までに3億3500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.6%を示すと予測されている。

主要市場動向とハイライト

日本のフロントローダー市場は、技術進歩と持続可能性への取り組みを原動力とした変革期を迎えている。

- 技術進歩により、日本のフロントエンドローダーの効率性と性能が向上している。

- 環境規制に沿った持続可能性への取り組みが、フロントエンドローダーの設計と運用にますます影響を与えている。

- 市場で最大のセグメントは建設分野であり、最も成長が著しいセグメントは農業分野と見られる。

- インフラ開発と労働力不足が、フロントエンドローダー市場の成長を推進する主要な要因である。

日本フロントエンドローダー市場

CAGR

3.64%

市場規模と予測

2024年市場規模226.12 (百万米ドル)2035年市場規模335.0 (百万米ドル)CAGR (2025 – 2035)3.64%

主要企業

Caterpillar Inc (US), Komatsu Ltd (JP), Volvo Construction Equipment (SE), Hitachi Construction Machinery Co (JP), Liebherr Group (DE), JCB (GB), Doosan Infracore (KR), Case Construction Equipment (US), New Holland Construction (IT)

日本フロントローダー市場の動向

フロントエンドローダー市場は現在、技術革新の進展と消費者の嗜好変化を特徴とするダイナミックな段階にある。建設、農業、鉱業など様々な分野からの需要が市場を牽引している。都市化が進むにつれ、効率的な資材運搬ソリューションの必要性はますます重要性を増している。さらに、持続可能性と環境配慮への重視が高まる中、メーカーは環境に優しいモデルの革新と開発を迫られている。この傾向は、日本が掲げる炭素排出削減とグリーン技術推進の取り組みと合致している。加えて、フロントエンドローダー市場では自動化とスマート技術への漸進的な移行が進んでいる。テレマティクスや遠隔監視システムといった先進機能の統合は、運用効率を高めダウンタイムを削減する。この技術的進化は、生産性と費用対効果の向上が求められる状況に起因しているようだ。企業が業務の最適化を図る中、こうした革新技術の採用が市場の将来像を形作る可能性が高い。全体として、フロントエンドローダー市場は持続可能性と技術統合に焦点を当て、成長の兆しを見せている。

技術的進歩

フロントエンドローダー市場では、特に自動化とスマート機能において技術革新が急増している。メーカーはテレマティクスや遠隔監視システムを積極的に組み込み、運用効率の向上とメンテナンスコストの削減を図っている。この傾向は、様々な運用要求に適応できるより知能的な機械への業界全体の移行を反映している。

持続可能性への取り組み

フロントエンドローダー市場では持続可能性への重視が高まっている。企業は厳しい環境規制に準拠したエコフレンドリーなモデル開発に注力している。この転換は、より環境に優しいソリューションを求める消費者需要と、産業活動におけるカーボンフットプリント削減を目指す政府政策の両方によって推進されている。

市場の多様化

フロントローダー市場は、従来の建設業を超えた様々な分野に対応する形で多様化している。農業や廃棄物管理などの産業では、資材運搬の効率性からこれらの機械の利用が増加している。この多様化は、フロントローダーが異なる経済分野で広く受け入れられ応用されていることを示している。

日本におけるフロントローダー市場の推進要因

労働力不足

日本は現在、建設業界で深刻な労働力不足に直面しており、これがフロントローダー市場に影響を与える可能性が高い。労働力の高齢化と若年労働者の業界参入減少に伴い、企業は不足する労働力を補う機械への投資を迫られている。汎用性と効率性で知られるフロントローダーは、生産性水準を維持しようとする建設会社にとって不可欠なツールとなりつつある。2025年には、企業がプロセスの自動化と手作業への依存度低減を図るため、フロントローダーの需要が約15%増加すると予測されている。この傾向は、企業が変化する労働環境に適応するにつれ、フロントローダー市場が大幅な成長を遂げる可能性を示している。

経済回復

日本の経済回復がフロントローダー市場の触媒として機能している。経済停滞期を経て、建設部門では投資と活動が再び活発化している。2025年には建設業界が約4%成長すると予測され、フロントローダーを含む建設機械の需要増加につながる。この回復は国内外のインフラプロジェクトへの投資を促進し、効率的な機械の必要性をさらに高めるだろう。需要増に対応するため企業が操業を拡大する中、フロントローダー市場はこの好景気の恩恵を受けると予想される。経済成長と建設活動の相互作用は、今後数年間のフロントローダー市場にとって良好な見通しを示唆している。

環境規制

日本における環境規制の強化がフロントローダー市場に影響を与えている。政府が排出ガス基準を厳格化するにつれ、メーカーはより環境に優しい機械の開発を迫られている。この持続可能性への移行により、新規制に対応する電気式およびハイブリッド式フロントローダーの導入が進んでいる。2025年までに電気式フロントローダーの市場シェアは大幅に増加し、総販売量の20%に達する可能性がある。この傾向は、企業が規制順守だけでなく、企業の社会的責任(CSR)プロファイルの向上にも注力していることを示唆している。結果として、規制要求と顧客の環境配慮型ソリューションへの期待の両方に応えるため、メーカーが革新を進めるにつれ、フロントローダー市場は進化を遂げる見込みである。

技術統合

建設機械への先進技術統合がフロントローダー市場に影響を与えている。テレマティクス、自動化、燃費効率の向上といった革新技術が新型機の標準装備となりつつある。この技術的進化は運用効率を高めるだけでなく、企業の運用コスト削減にも寄与する。例えば、テレマティクスを搭載したフロントエンドローダーは、性能やメンテナンスニーズに関するリアルタイムデータを提供でき、これによりダウンタイムの削減につながる可能性がある。2025年時点で、日本で販売される新型フロントエンドローダーの約30%がこれらの先進技術を採用すると推定されており、よりスマートな機械への移行を示している。この傾向は、企業が設備選択において技術をますます優先していることを示唆しており、それによってフロントエンドローダー市場の成長を促進している。

インフラ開発

日本における継続的なインフラ開発は、フロントエンドローダー市場の主要な推進要因と見られる。政府が道路建設や都市開発を含む公共事業に多額の投資を行う中、重機、特にフロントエンドローダーへの需要は増加する可能性が高い。2025年には日本政府がインフラプロジェクトに約6兆円を配分しており、建設機械の調達急増につながる可能性がある。この傾向は、建設会社が効率的な資材運搬や現場準備のためにフロントローダーへの依存度を高めていることを示唆している。都市化が進む中、フロントローダー市場は多様な環境で稼働可能な頑丈な機械への需要増加の恩恵を受け、生産性と運用効率の向上に寄与すると予想される。

市場セグメント分析

フロントエンドローダー市場タイプ別分析

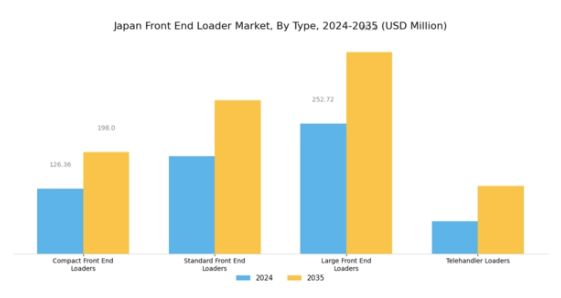

日本のフロントエンドローダー市場は、建設、農業、インフラ開発など異なる分野でそれぞれ異なる目的を果たす様々なタイプに分類される。主要タイプの一つであるコンパクトフロントエンドローダーは、その汎用性と狭い空間での作業能力から、都市部の建設現場、造園、農業に最適である。これらのローダーは通常、高い機動性を備えており、オペレーターが混雑したエリアを効率的に移動することを可能にする。標準フロントエンドローダーは、様々な建設作業における主力機として確固たる地位を築いています。

これらは、持ち上げ能力と大型バケットサイズが不可欠な大規模プロジェクトで頻繁に利用され、重い資材を効果的に扱い、現場の生産性を向上させます。

大型フロントエンドローダーは、高い積載能力と強力なエンジンにより、鉱業や大規模な土工作業において不可欠な存在として、重作業用途を支配しています。これらの機械は大量の資材を容易に処理でき、作業効率を向上させサイクルタイムを大幅に短縮します。ハイブリッドタイプのテレハンドラーローダーは、フロントローダーとフォークリフトの要素を組み合わせています。持ち上げ作業と位置決め作業を容易に切り替えられる適応性で知られ、倉庫作業や建設現場・農地など高さやリーチが必要な環境において非常に有用です。

日本のフロントエンドローダー市場セグメンテーションは、生産性向上と運用柔軟性を両立する機器への需要拡大傾向を反映している。日本における燃費効率と排出ガス規制強化への注力は、あらゆるタイプのローダーにおける技術革新を促進し、メーカーによる持続可能なモデルの導入を後押ししている。コンパクトで効率的な機械への需要増加は、都市化とインフラ開発と連動しており、人口密集地域でのコンパクトローダーの重要性が高まっている。

テレマティクスや自動化といったスマート技術への投資と相まって、これらの要因が市場セグメント内の各機種における堅調な成長の基盤を築いています。技術の進歩は安全機能の強化とオペレーターの快適性向上に寄与し、様々な用途分野における各ローダーの普及をさらに促進しています。技術と共に進化を続けるこれらのローダーは、多様なワークフローへの統合を通じて、日本経済と労働市場における重要性をさらに確固たるものとするでしょう。

フロントエンドローダー市場におけるエンジンタイプ別動向

エンジンタイプに焦点を当てた日本のフロントエンドローダー市場は、技術進化と規制変更に牽引された多様な状況を示している。内燃機関セグメントは、建設・農業用途における長年の実績と堅牢な性能により、様々な環境下での信頼性を提供し、歴史的に市場を支配してきた。一方、電動エンジンセグメントは、二酸化炭素排出削減と持続可能性推進に向けた政府のグリーン技術支援強化に後押しされ、著しい成長を遂げている。このセグメントは、運用コストの低さと環境への影響が最小限であることから注目を集めており、国の環境目標と合致している。

ハイブリッドエンジンセグメントは、内燃機関と電力の両方の強みを融合させた魅力的な選択肢であり、柔軟性と向上した燃料効率を提供する。再生可能エネルギーの導入が増加し、建設部門での生産性要求が高まる中、日本のフロントローダー市場は先進的なエンジン技術の採用が増加する見込みであり、環境問題に対処しながらイノベーションを通じて競争優位性を創出している。

フロントエンドローダー市場 用途別インサイト

日本フロントエンドローダー市場は顕著な成長を遂げており、建設、鉱業、農業、廃棄物管理など経済において重要な役割を担う様々な用途分野が牽引している。特に建設分野は政府のインフラ開発施策の恩恵を受け、フロントエンドローダーのような効率的な設備への需要増加につながっている。

鉱業分野では、資源採掘技術への注力が、重厚な資材を効率的に扱い過酷な環境下でも稼働可能なローダーの安定した需要を保証している。日本の農業は生産性向上のため機械化に大きく依存しており、バルク資材の積載・運搬といった作業においてフロントエンドローダーは不可欠である。廃棄物管理も重要な分野であり、効率的な廃棄物処理ソリューションへの需要増大が、廃棄物処理用に設計された専用ローダーの導入を促進している。

総じて、これらの用途は日本の複数産業におけるフロントエンドローダーの重要性を浮き彫りにしており、同機械の汎用性と様々な作業における不可欠な役割を反映している。

フロントエンドローダー市場における積載能力の分析

日本のフロントエンドローダー市場では、多様な産業の運用ニーズに対応するため、幅広い積載能力の選択肢が提供されている。2トン未満のカテゴリーは、狭い空間での機動力と操作性が求められる作業に不可欠であり、都市部での小規模な建設・維持管理作業で好まれる。2~4トンのセグメントは、パワーと精度のバランスが取れており、農業や造園プロジェクトで頻繁に利用される。

一方、4~6トンクラスは中規模建設プロジェクトで好まれ、十分な揚力能力を提供しつつ作業効率を維持します。6トン超クラスは重作業セグメントを支配し、日本の急速な都市化と産業成長に連動した大規模建設・インフラ開発において不可欠な存在です。この多様な積載量セグメンテーションにより、日本フロントエンドローダー市場は特定セクターの需要に対応し、多様な用途に適合した機器提供を実現しています。これらの積載容量において、市場は効率性向上と先進技術への傾向を経験すると予想され、様々な目標において性能と持続可能性対策の改善を推進する。

主要プレイヤーと競争環境の洞察

フロントエンドローダー市場は、既存プレイヤーと新興イノベーターが混在する競争環境を示している。主要な成長要因には、インフラ投資の増加、都市化、持続可能性への注目の高まりが含まれる。コマツ(日本)、キャタピラー(米国)、日立建機(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にある。コマツ(日本)は先進的な自動化技術による革新を重視し、キャタピラー(米国)はデジタルソリューションポートフォリオの拡充に注力している。日立建機(日本)は戦略的提携による業務効率の向上を図っており、技術革新と顧客中心のソリューションを優先する競争環境を共同で形成している。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化への取り組みを反映している。市場構造は中程度の分散状態にあり、複数の主要企業が様々なセグメントに影響力を行使している。この分散化により多様な製品・サービスが提供され、異なる顧客ニーズに対応すると同時に、革新と効率性を促進する競争が育まれている。

2025年10月、コマツ(日本)は従来モデル比30%の排出量削減を目指す新型電動フロントローダーを発表。この戦略的展開は地球規模の持続可能性目標に沿うだけでなく、コマツを環境配慮型建設機械のリーダーとして位置付け、環境意識の高い顧客の獲得と市場シェア拡大が期待される。

2025年9月、キャタピラー社(米国)は主要AI技術企業との提携を発表し、フロントローダー業務への機械学習機能統合を進めた。この協業により予知保全と運用効率が向上し、顧客のダウンタイムと運用コスト削減が期待される。こうした技術革新は、技術統合が加速する市場における同社の競争優位性を強化する可能性がある。

2025年8月、日立建機(日本)はフロントエンドローダーの生産能力拡大のため、国内製造施設を増設した。この拡張は需要増への対応とサプライチェーンの耐障害性強化に向けた日立の姿勢を示す。現地生産能力の強化により、市場変動や顧客ニーズへの対応力を向上させると見込まれる。

2025年11月現在、フロントローダー市場の競争動向はデジタル化、持続可能性、AI統合の影響を強く受けている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を共有できるようになった。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著である。これらの要素を優先する企業は、急速に進化する市場で差別化を図り、長期的な成功を確保できる可能性が高い。

業界動向

日本フロントエンドローダー市場における最近の動向は、業界内の著しい成長と革新を浮き彫りにしている。川崎重工業とコマツは、持続可能性に焦点を当てる日本の厳格な環境規制に沿い、エンジン効率と排出基準の向上で進展を遂げた。市場では需要が顕著に増加しており、日本政府による地域経済活性化を目的とした継続的なインフラプロジェクトや都市開発計画が、推定成長率に反映されている。

M&A動向では、2023年8月に三洋重工業が国内メーカーの少数株式取得を発表。地域での基盤強化と製品ライン拡充を図る。またキャタピラーと日立建機は技術革新で連携し、作業効率化とローダーへの自動化機能導入を推進中。

過去数年間で市場評価額が大幅に上昇しており、これは建設自動化への関心の高まりと日本の建設業界における労働力の高齢化に起因する。これによりボルボ建設機械やJCBといった企業は自律型機械の研究開発強化を推進している。

将来展望

日本フロントエンドローダー市場の将来展望

フロントエンドローダー市場は、インフラ開発、技術進歩、効率的な機械への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.64%で成長すると予測される。

新たな機会は以下の分野にある:

- 持続可能性目標達成に向けた電動フロントエンドローダーの開発

- リアルタイムフリート管理ソリューションのためのIoT統合

- コスト重視の顧客層を取り込むレンタルサービスの拡大。

2035年までに、イノベーションと進化する顧客ニーズに牽引され、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本フロントエンドローダー市場 タイプ別展望

- コンパクトフロントエンドローダー

- 標準フロントエンドローダー

- 大型フロントエンドローダー

- テレハンドラーローダー

日本フロントエンドローダー市場用途別展望

- 建設

- 鉱業

- 農業

- 廃棄物管理

日本フロントエンドローダー市場エンジンタイプ別展望

- 内燃機関

- 電動エンジン

- ハイブリッドエンジン

日本フロントエンドローダー市場積載量別展望

- 2トン未満

- 2~4トン

- 4~6トン

- 6トン超

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 包装・輸送、タイプ別(百万米ドル)

- 4.1.1 コンパクトフロントローダー

- 4.1.2 標準フロントローダー

- 4.1.3 大型フロントローダー

- 4.1.4 テレハンドラーローダー

- 4.2 包装・輸送、エンジンタイプ別(百万米ドル)

- 4.2.1 内燃機関

- 4.2.2 電気エンジン

- 4.2.3 ハイブリッドエンジン

- 4.3 包装・輸送、用途別 (百万米ドル)

- 4.3.1 建設

- 4.3.2 鉱業

- 4.3.3 農業

- 4.3.4 廃棄物管理

- 4.4 包装・輸送、積載量別 (百万米ドル)

- 4.4.1 2トン未満

- 4.4.2 2~4トン

- 4.4.3 4~6トン

- 4.4.4 6トン超

- 4.1 包装・輸送、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく包装・輸送分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 キャタピラー社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 小松製作所(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ボルボ・コンストラクション・エクイップメント(スウェーデン)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 日立建機株式会社(JP)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 リブハーグループ(DE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 JCB(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Doosan Infracore(韓国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ケース建設機械(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ニューホランド建設(イタリア)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 キャタピラー社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場におけるエンジンタイプ別分析

- 6.4 日本市場における用途別分析

- 6.5 日本市場における積載容量別分析

- 6.6 包装・輸送の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 包装・輸送のDRO分析

- 6.9 包装・輸送の推進要因影響分析

- 6.10 包装・輸送の抑制要因影響分析

- 6.11 包装・輸送の供給/バリューチェーン

- 6.12 包装・輸送、タイプ別、2024年(%シェア)

- 6.13 包装・輸送、タイプ別、2024年~2035年(百万米ドル)

- 6.14 包装・輸送、エンジンタイプ別、2024年(%シェア)

- 6.15 包装・輸送、エンジンタイプ別、2024年から2035年(百万米ドル)

- 6.16 包装・輸送、用途別、2024年(%シェア)

- 6.17 包装・輸送、用途別、2024年から2035年 (百万米ドル)

- 6.18 積載容量別包装・輸送、2024年(シェア%)

- 6.19 積載容量別包装・輸送、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 エンジンタイプ別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 積載容量別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携