❖本調査資料に関するお問い合わせはこちら❖

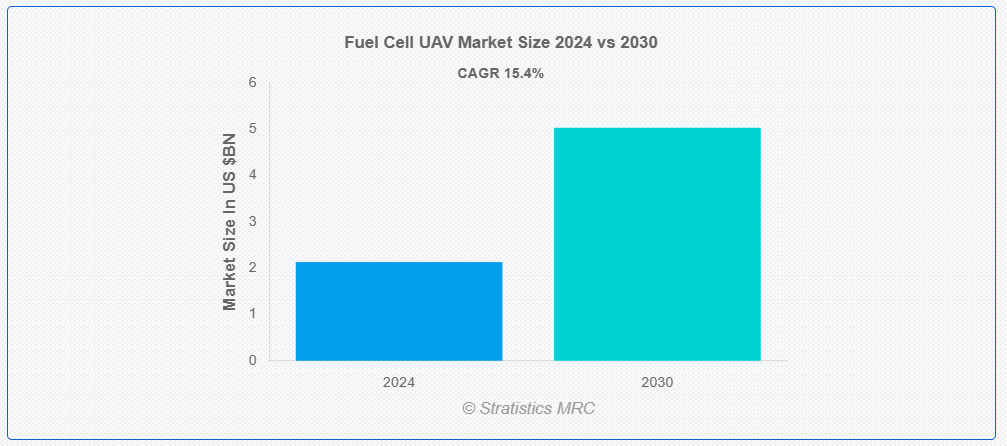

ストラテジスティクスMRCの調査によると、2024年のグローバル燃料電池UAV市場は$2.13億ドルと推計され、2030年までに$5.03億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)15.4%で成長すると見込まれています。燃料電池UAV(無人航空機)は、水素やメタノールを燃料として電気を発生させる燃料電池システムで駆動されるドローンの種類です。この技術は、従来のバッテリー駆動型ドローンと比較して、UAVに長時間飛行能力、高い効率性、環境への影響の低減を提供します。燃料電池UAVは、軍事、産業、農業、商業分野で広く活用されており、監視、貨物輸送、環境モニタリング、その他の重要な任務において長時間飛行が可能な利点を発揮しています。

市場動向:

要因:

飛行時間と航続距離の延長

燃料電池搭載の無人航空機(UAV)は、従来のバッテリー駆動型ドローンに比べて飛行時間と航続距離が長い点が主なメリットの一つです。燃料電池、特に水素を燃料とするシステムは、高いエネルギー密度を特徴とし、頻繁な充電を必要とせずに長時間飛行を維持できます。この優れた耐久性は、監視、環境モニタリング、軍事作戦などの長時間ミッションに燃料電池UAVを最適にします。さらに、航続距離の延長により、UAVはより広範なエリアをカバーでき、インフラ検査、農業、物流などのタスクにおいて効率性を向上させます。燃料電池技術が進化するにつれ、これらのUAVは引き続き比類ない運用寿命を提供し続けるでしょう。

制約要因:

大型航空機と比較した航続距離と積載容量の制限

大型有人航空機と比べて、燃料電池UAVは比較的限定された積載容量と航続距離を有しています。燃料電池は従来のバッテリー駆動ドローンよりも長い飛行時間を可能にしますが、エネルギー密度に関する課題が残っており、航続距離や積載重量に制限が生じます。燃料電池UAVは、長距離航続や高積載容量が不可欠な重荷輸送や大規模監視などの特定の用途において、これらの制約により使用が制限される可能性があります。しかし、燃料電池技術の進歩に伴い、これらの制限は減少すると予想されます。

機会:

UAV アプリケーションの需要の拡大

UAV アプリケーションの需要の拡大は、燃料電池 UAV 市場の重要な推進要因です。業界がより効率的で、持続可能で、高性能なソリューションを求める中、燃料電池 UAV はさまざまな用途に採用されるようになってきています。農業、物流、防衛、インフラなどでは、長時間連続飛行が可能でダウンタイムが最小限のUAVの需要が高まっています。燃料電池技術は、より長い飛行時間と広い航続距離を提供するため、精密農業、環境監視、監視、貨物輸送などのタスクに最適です。この耐久性向上を求める需要が、複数の産業において燃料電池UAV市場の成長を後押ししています。

脅威:

標準化された燃料補給インフラの不足

標準化された燃料補給インフラの不足は、燃料電池UAVの普及における主要な障害です。水素や他の燃料タイプ用の専用補給システムが必要であり、従来の充電ステーションで充電可能なバッテリー駆動のドローンとは対照的です。この制限により、適切な補給施設のない遠隔地や地域でのUAVの展開が困難になります。汎用的なインフラネットワークの欠如は、オペレーターが特定の給油場所に依存する必要があるため、運用コストの増加と柔軟性の低下を招きます。燃料電池給油インフラの拡大と標準化は、多様な産業における燃料電池UAVの潜在能力を最大限に引き出すために不可欠です。

COVID-19の影響

COVID-19パンデミックは、燃料電池UAV市場に混合した影響を与えました。一方、グローバルなサプライチェーンの混乱と製造制限は、燃料電池技術の生産を遅らせ、研究開発を遅らせました。他方、パンデミックは非接触ソリューションの必要性を浮き彫りにし、医療、物流、監視などの分野でのUAVの需要を増加させました。燃料電池UAVは、長時間飛行が可能であるため、医療物資の輸送、公共空間の監視、遠隔地での作業支援などに価値を発揮しました。短期的な障害にもかかわらず、パンデミックは燃料電池UAVの長期的な採用を加速させました。

水素燃料電池セグメントは、予測期間中に最大の市場規模を占めると予想されています

水素燃料電池セグメントは、長時間飛行、高い効率性、環境への影響が小さいという特徴から、最大の市場規模を占めると推定されています。水素燃料電池はバッテリーに比べて高いエネルギー密度を有し、頻繁な充電なしで長時間飛行が可能です。これにより、監視、軍事作戦、物流などの用途に最適です。さらに、持続可能性への注目が高まり、水素インフラの整備が進むことで、UAVにおける水素燃料電池技術の採用がさらに促進される見込みです。

軍事・防衛セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

軍事・防衛セグメントは、監視、偵察、戦術作戦などに必要な長時間飛行、信頼性、効率性の高いシステムへの需要から、予測期間中に最も高いCAGRを記録すると予想されています。燃料電池UAVは長時間飛行が可能で、広範なエリアを継続的に監視するために頻繁な充電が不要です。また、排出ガスが少なく、静音性にも優れているため、秘密任務に最適です。さらに、水素燃料電池技術の進歩は、物流における燃料依存度の低減や、過酷な環境における UAV の運用能力の向上という軍事目標とも合致しています。

最大のシェアを占める地域:

アジア太平洋地域は、防衛投資の増加、技術の進歩、および持続可能なソリューションの需要の高まりにより、予測期間において最大の市場シェアを占めると予想されます。中国、日本、インドなどの国々は、燃料電池を活用して長距離飛行と運用効率を向上させる軍事用UAVの能力を拡大しています。さらに、同地域の農業、物流、インフラ産業の急成長は、燃料電池UAVの長い飛行時間と環境への影響の低減から恩恵を受けています。クリーンエネルギー技術への政府支援と水素インフラの整備は、アジア太平洋地域の市場成長をさらに加速させています。

CAGR が最も高い地域:

北米は、防衛予算の増加、技術の進歩、および持続可能で長距離飛行が可能な UAV の需要により、予測期間において最も高い CAGR を記録すると予測されています。特に米国軍は、飛行時間の延長が重要な監視、偵察、戦術作戦のために、燃料電池技術に多額の投資を行っています。さらに、農業、物流、インフラ検査など商業分野でも、効率性と環境負荷の低減を理由に燃料電池UAVの採用が拡大しています。クリーンエネルギーと水素インフラへの政府支援が、地域内の市場成長をさらに後押ししています。

市場の主要企業

燃料電池 UAV 市場における主要企業には、AeroVironment Inc.、Alkaline Fuel Cell Power Corporation、Horizon Energy Systems、UAV Turbine Engine Corporation、Aerospace Corporation、Hydrogenics Corporation、Ballard Power Systems、Sion Power Corporation、PowerCell Sweden AB、 ZeroAvia、Pipistrel、Quantum Systems GmbH、Teledyne Technologies Incorporated、SkyFront、FuelCell Energy, Inc.、Yuneec International、Honeywell International Inc.、Bluebird Aero Systems、Briggs & Stratton Corporation、およびSK Groupが含まれます。

主要な動向:

2023年9月、ハネウェル・インターナショナル・インクは、米国エネルギー省の国立再生可能エネルギー研究所(NREL)との1年間の協業を発表しました。この協業は、無人航空機(UAV)向けのカートリッジ式水素燃料貯蔵ソリューションの開発と商業化を目的としています。この取り組みは、DOEが支援する水素技術をUAVの推進システムに実践的かつ現実的な形で応用する戦略的なアプローチです。

2023年4月、ウォルマートと提携するドローン配送企業ドローンアップは、ドローンの飛行時間を2~5時間に延長する新たな水素燃料電池技術の実証試験を実施する計画を発表しました。

対象製品タイプ:

• 水素燃料電池

• メタノール燃料電池

• 固体酸化物燃料電池

• プロトン交換膜燃料電池

• その他の製品タイプ

対象タイプ:

• 固定翼

• 回転翼

• ハイブリッド

出力範囲:

• 5 kW未満

• 5~10 kW

• 10~20 kW

• 20~50 kW

• 50 kW超

重量範囲:

• 50 kg未満

• 50 kg超

対象分野:

• 軍事・防衛

• 商業

• 民間・公共安全

• 産業

• 航空宇宙

• 農業

• ロジスティクス・輸送

• エネルギー・ユーティリティ

• 環境監視

• その他の用途

対象エンドユーザー:

• 乗用無人航空機

• 貨物無人航空機

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他の地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他の地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他の地域

目次

1 執行要約 2 序文 2.1 要約 2.2 ステークホルダー 2.3 研究範囲 2.4 研究方法論 2.4.1 データマイニング 2.4.2 データ分析 2.4.3 データ検証 2.4.4 研究アプローチ 2.5 研究資料 2.5.1 一次研究資料 2.5.2 二次研究資料 2.5.3 仮定 3 市場動向分析 3.1 概要 3.2 成長要因 3.3 制約要因 3.4 機会 3.5 脅威 3.6 製品分析 3.7 応用分析 3.8 エンドユーザー分析 3.9 新興市場 3.10 COVID-19の影響 4 ポーターの5つの力分析 4.1 供給者の交渉力 4.2 購入者の交渉力 4.3 代替品の脅威 4.4 新規参入の脅威 4.5 競争の激化 5 グローバル燃料電池UAV市場, 製品タイプ別 5.1 概要 5.2 水素燃料電池 5.3 メタノール燃料電池 5.4 固体酸化物燃料電池 5.5 プロトン交換膜燃料電池 5.6 その他の製品タイプ 6 グローバル燃料電池UAV市場, タイプ別 6.1 概要 6.2 固定翼 6.3 回転翼 6.4 ハイブリッド 7 グローバル燃料電池UAV市場、出力別 7.1 概要 7.2 5kW未満 7.3 5-10kW 7.4 10-20kW 7.5 20-50kW 7.6 50kW超 8 グローバル燃料電池UAV市場、 重量別 8.1 概要 8.2 50 kg未満 8.3 50 kg超 9 グローバル燃料電池UAV市場、用途別 9.1 概要 9.2 軍事・防衛 9.3 商業 9.4 民間・公共安全 9.5 産業 9.6 航空宇宙 9.7 農業 9.8 ロジスティクス・輸送 9.9 エネルギー・ユーティリティ 9.10 環境監視 9.11 その他の用途 10 燃料電池搭載無人航空機(UAV)市場、最終用途別 10.1 概要 10.2 乗客用UAV 10.3 貨物用UAV 10.4 その他の最終用途 11 燃料電池搭載無人航空機(UAV)市場、 地域別 11.1 概要 11.2 北米 11.2.1 米国 11.2.2 カナダ 11.2.3 メキシコ 11.3 欧州 11.3.1 ドイツ 11.3.2 イギリス 11.3.3 イタリア 11.3.4 フランス 11.3.5 スペイン 11.3.6 その他の欧州 11.4 アジア太平洋 11.4.1 日本 11.4.2 中国 11.4.3 インド 11.4.4 オーストラリア 11.4.5 ニュージーランド 11.4.6 韓国 11.4.7 アジア太平洋のその他の地域 11.5 南米 11.5.1 アルゼンチン 11.5.2 ブラジル 11.5.3 チリ 11.5.4 南米その他 11.6 中東・アフリカ 11.6.1 サウジアラビア 11.6.2 アラブ首長国連邦 11.6.3 カタール 11.6.4 南アフリカ 11.6.5 中東・アフリカその他 12 主要な動向 12.1 協定・提携、 協力関係および合弁事業 12.2 買収・合併 12.3 新製品発売 12.4 拡大 12.5 その他の主要戦略 13 企業プロファイル 13.1 AeroVironment Inc. 13.2 Alkaline Fuel Cell Power Corporation 13.3 Horizon Energy Systems 13.4 UAV Turbine Engine Corporation 13.5 Aerospace Corporation 13.6 Hydrogenics Corporation 13.7 Ballard Power Systems 13.8 Sion Power Corporation 13.9 PowerCell Sweden AB 13.10 ZeroAvia 13.11 Pipistrel 13.12 Quantum Systems GmbH 13.13 Teledyne Technologies Incorporated 13.14 SkyFront 13.15 FuelCell Energy, Inc. 13.16 ユニーック・インターナショナル 13.17 ハネウェル・インターナショナル・インク 13.18 ブルーバード・エアロ・システムズ 13.19 ブリッグス・アンド・ストラットン・コーポレーション 13.20 ドローンアップ 表1 グローバル燃料電池UAV市場動向(地域別)(2022-2030年) ($MN) 2 グローバル燃料電池UAV市場動向(製品タイプ別)(2022-2030年) ($MN) 3 グローバル燃料電池UAV市場動向(水素燃料電池別)(2022-2030年) ($MN) 4 グローバル燃料電池UAV市場動向(メタノール燃料電池別)(2022-2030年) ($MN) 5 グローバル燃料電池UAV市場動向:固体酸化物燃料電池別(2022-2030年) ($MN) 6 グローバル燃料電池UAV市場動向:プロトン交換膜燃料電池別(2022-2030年) ($MN) 7 グローバル燃料電池UAV市場動向:その他の製品タイプ別(2022-2030年) ($MN) 8 グローバル燃料電池UAV市場動向(タイプ別)(2022-2030年) ($MN) 9 グローバル燃料電池UAV市場動向(固定翼型別)(2022-2030年) ($MN) 10 グローバル燃料電池UAV市場動向(回転翼型別)(2022-2030年) ($MN) 11 グローバル燃料電池UAV市場動向、ハイブリッド別(2022-2030) ($MN) 12 グローバル燃料電池UAV市場動向、出力別(2022-2030) ($MN) 13 グローバル燃料電池UAV市場動向、5 kW未満別(2022-2030) (2022-2030) ($MN) 14 グローバル燃料電池UAV市場動向:5-10 kW別 (2022-2030) ($MN) 15 グローバル燃料電池UAV市場動向:10-20 kW別 (2022-2030) ($MN) 16 グローバル燃料電池UAV市場動向、20-50 kW別(2022-2030) ($MN) 17 グローバル燃料電池UAV市場動向、50 kW超別 (2022-2030) ($MN) 18 グローバル燃料電池UAV市場動向(重量別)(2022-2030年)($MN) 19 グローバル燃料電池UAV市場動向(50kg未満)(2022-2030年)($MN) 20 グローバル燃料電池UAV市場動向(50kg超)(2022-2030年) ($MN) 21 グローバル燃料電池UAV市場動向(用途別)(2022-2030年) ($MN) 22 グローバル燃料電池UAV市場動向(軍事・防衛分野)(2022-2030年) ($MN) 23 グローバル燃料電池UAV市場動向(商業用)(2022-2030年) ($MN) 24 グローバル燃料電池UAV市場動向:民間・公共安全分野(2022-2030年) ($MN) 25 グローバル燃料電池UAV市場動向:産業分野(2022-2030年) ($MN) 26 グローバル燃料電池UAV市場動向:航空宇宙分野(2022-2030年) ($MN) 27 グローバル燃料電池UAV市場動向:農業分野(2022-2030年) ($MN) 28 グローバル燃料電池UAV市場動向:物流・輸送分野(2022-2030年) ($MN) 29 グローバル燃料電池UAV市場動向:エネルギー・ユーティリティ分野(2022-2030年) ($MN) 30 グローバル燃料電池UAV市場動向:環境監視分野(2022-2030年) ($MN) 31 グローバル燃料電池UAV市場動向:その他の用途分野(2022-2030年) ($MN) 32 グローバル燃料電池UAV市場動向:最終ユーザー別(2022-2030年) ($MN) 33 グローバル燃料電池UAV市場動向:乗客用UAV別(2022-2030年) ($MN) 34 グローバル燃料電池UAV市場動向:貨物用UAV別(2022-2030年) ($MN) 35 グローバル燃料電池UAV市場動向:その他の最終ユーザー別(2022-2030年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖