❖本調査資料に関するお問い合わせはこちら❖

燃料噴射システム市場規模とシェア予測見通し 2025年から2035年

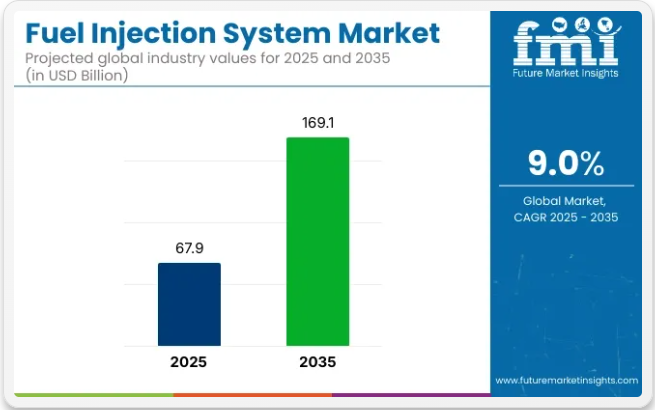

世界の燃料噴射システム市場は、2025年に679億米ドルと評価され、2035年までに1,691億米ドルに成長し、評価期間中の複合年間成長率(CAGR)は9%と予測されています。この成長は、燃料供給技術の継続的な進化、排出ガス規制、および商用車、農業用車両、オフロード車両プラットフォーム全体でのエンジン効率への需要によって推進されています。

燃料システム革新の主要企業であるフィニア社は、2024年製品ポートフォリオにおいて、ディーゼル噴射システムが高度なタイミング制御により高圧環境下での作動を実現したと発表した。これらのシステムはクリーンな燃焼と粒子状物質の低減を目的として設計され、ユーロVIIおよびティア5排出ガス規制に適合する。同社によれば、電子制御式高速ソレノイドと圧力増幅器を採用し、多様な負荷条件下で精密な燃料計量を実現している。

2024年、ウッドワード社は大口径エンジン向け次世代燃料噴射システムの開発を発表した。Power Progress誌によれば、これらのシステムは天然ガスおよび水素対応エンジン向けに設計され、オフロード、船舶、発電市場をサポートする。システムアーキテクチャは、動的噴射タイミングと1サイクルあたりの複数噴射イベントを実現するために改良中である。ウッドワード社のエンジニアが述べたように、この革新により熱効率の向上とNOx生成の低減が可能となる。

さらなる進展は2025年のSAE技術論文「可変負荷アプリケーションにおける電動化燃料噴射制御」で詳述された。本研究では機械学習を用いた適応制御機構により、噴射量と噴射圧力をリアルタイムで調整する手法を検証。このアプローチはハイブリッド化ディーゼルプラットフォームにおいて過渡応答性の向上と煤煙排出量の低減を実証した。またバイオ燃料・e燃料との互換性を確認し、長期的な炭素削減目標との整合性を示した。

世界的な排出規制強化とOEMによるエンジン最適化投資を背景に、燃料噴射システムは燃料互換性の拡大、電子制御の精密化、メンテナンスサイクル短縮に向けて進化を続けている。ハイブリッドパワートレインが燃焼要素を組み込み続ける中、燃料噴射技術は2035年までの次世代エネルギー効率型モビリティにおいて引き続き重要性を維持する。

主要投資セグメント別燃料噴射システム市場分析

排出規制順守とエンジン小型化の潮流の中で、ガソリンエンジンが導入を主導し続ける

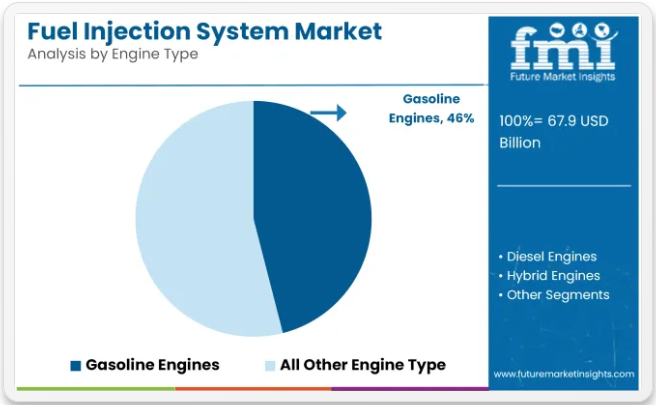

ガソリンエンジンは2025年に世界の市場の46%を占め、2035年まで年平均成長率(CAGR)9.2%で成長すると予測される。乗用車や二輪車での広範な使用は、初期コストの低さ、優れた洗練特性、そして継続的な燃費効率の改善によって推進された。

2025年、アジア太平洋、北米、中南米のOEMメーカーは、進化するユーロ6、BS-VI、EPA基準に適合するため排出ガス制御技術を統合しつつ、ガソリンプラットフォームへの依存を継続した。燃料消費量とCO₂排出量を削減するため、ターボチャージャー、エンジンの小型化、高度な熱管理戦略の採用が拡大した。

ガソリンエンジンは多くのハイブリッド車・プラグインハイブリッド車プラットフォームの基盤アーキテクチャとしても機能し、パワートレイン構成の柔軟性を実現した。強力なアフターセールスサポートと確立された給油インフラが、都市部と地方双方の持続的な導入をさらに後押しした。

ガソリン直噴(GDI)技術、性能と効率のバランスを求める需要の高まりで普及拡大

2025年には噴射システム種類別市場でガソリン直噴(GDI)技術が33%を占め、2035年まで年平均成長率(CAGR)9.4%で拡大が見込まれる。GDIシステムはガソリン車の燃焼効率向上、高圧縮比化、未燃焼燃料排出削減を目的に採用された。

2025年には、小排気量ターボチャージャーエンジンを搭載した乗用車および小型商用車が、出力性能を損なわずに厳格な規制目標を達成するためGDIを採用した。OEMメーカーは燃料微粒化を最適化し粒子状物質排出を削減するため、GDIとポート燃料噴射を組み合わせたデュアルインジェクション戦略の統合に注力した。

GDI搭載車はヨーロッパ・中国・米国で普及が進み、特に中型車と高級車セグメントで顕著であった。部品サプライヤーは、進化するエンジンキャリブレーション要件と実走行条件に対応するため、インジェクター設計・燃料ポンプ耐久性・噴射パターン最適化を進めた。

半期更新

下表は2025年から2035年までの世界燃料噴射システム市場の年間成長率を示す。2024年を基準年とし、現在の2025年までを調査対象とした本レポートでは、業界の成長過程が上半期(1月~6月、H1)から下半期(7月~12月、H2)にかけてどのように変化するかを検証する。この分析により、関係者は業界の経時的なパフォーマンスを把握し、潜在的な動向から洞察を得ることができる。

これらの数値は、2024年から2025年にかけて各半期におけるセクターの成長を示しています。業界は2025年から2035年にかけて9%のCAGRで成長すると予測されています。H2では成長率が上昇します。

次の期間である2025年上半期から2025年下半期にかけて、CAGRは上半期に8.8%へわずかに低下し、下半期には9.0%へ上昇すると予測される。上半期(H1)では30ベーシスポイント(BPS)の増加が見られた一方、下半期(H2)では30ベーシスポイント(BPS)のわずかな増加があった。

業界の主な特徴

燃料噴射システムは、様々な気象条件下でも信頼性の高いコールドスタートとスムーズな性能を保証

燃料噴射システムは、特に二輪車において、厳しい気象条件下での燃料供給を最適化することで、コールドスタート性能を大幅に向上させます。コールドスタート時に燃料混合比の調整が困難なキャブレターとは異なり、燃料噴射システムは精密なセンサーを用いて燃料流量と吸気量を制御します。これにより、低温時でもエンジンが点火に適した混合気を受け取ることが保証されます。

研究によれば、燃料噴射システムはキャブレターと比較してコールドスタート時の排出ガスを最大50%削減し、効率性だけでなく環境性能も向上させます。例えばEFI(電子燃料噴射)搭載のオートバイは-5℃(23°F)という低温でも確実に始動しますが、キャブレター式モデルは始動不能になるか手動調整が必要となるケースが多々あります。

さらに、このシステムは外部環境に応じて燃料供給量を調整するため、様々な温度条件下でもスムーズな始動を実現し、バッテリーやスターターモーターへの負担を軽減します。これによりエンジンの耐久性が向上し、総合的な性能が向上します。

燃料噴射システムが精密なスロットル制御を実現し、滑らかな加速と安全な走行を提供

二輪車用燃料噴射システムは精密なスロットル制御を実現し、滑らかな加速と素早いレスポンスを可能にします。センサーからのリアルタイムデータに基づき燃料と空気の混合比を継続的に調整することで、ライダーが加速または減速する際のスロットル操作に瞬時に応答します。これにより乗り心地が向上し、特に高性能バイクでは異なるスロットル位置間の移行がシームレスに感じられます。

研究によれば、燃料噴射システム搭載バイクは従来モデルと比較して最大15~20%高速なスロットルレスポンスを実現します。この応答性の向上はライダーの安全性を高め、追い越しや障害物回避といった危機的状況での素早い反応を可能にします。

さらに、システムは燃料供給を調整して出力の安定性を向上させ、減速時のエンジンの不調和を低減します。これにより走行はより滑らかで制御しやすくなり、多様な道路状況における総合的な安全性と優れたライディング体験に貢献します。

燃料噴射システムは炭化水素排出量の削減と環境基準達成を支援

燃料噴射システムは、燃焼室へ正確な量の燃料を供給することでエンジン技術を革新しました。この技術は未燃焼燃料を最小限に抑え、炭化水素排出量を大幅に削減し、エンジンがより厳しい環境基準に適合することを保証します。

ボッシュは先進的な電子制御ユニットと革新的なインジェクターを導入し、燃焼効率を向上させています。ガソリン直噴(GDI)や高圧インジェクターなどの最新技術は、排出量をさらに低減します。こうした革新技術は、規制要件への対応と、よりクリーンな輸送手段を求める世界的な需要に応える上で重要な役割を果たしています。

燃料噴射システムの採用は、汚染物質を削減し、世界の持続可能性目標に沿い、よりクリーンな空気を促進することで、長期的な環境メリットをもたらします。企業は継続的な革新を通じて、車両の高性能化と環境への責任の両立を実現しています。

新興市場におけるコンパクトで高効率なエンジンの成長過程が精密噴射システムの需要を牽引

新興市場におけるコンパクトで高効率なエンジンの台頭が、先進的な燃料噴射システムの需要を牽引している。インドやブラジルなどの国々では、都市部の人口増加と燃料費の高騰により、自動車業界は小型で燃費効率の良い車両への移行を経験している。

これらのコンパクトエンジンは、消費者と規制当局の双方の期待に応えるため、最適な性能と低排出ガスを確保する精密な燃料噴射システムを必要とする。

例えば、自動車技術の大手サプライヤーであるコンチネンタルは、小排気量エンジン向けに設計された先進的なマルチホール燃料噴射装置を開発した。同社のピエゾ式インジェクターは高圧下で正確な量の燃料を供給でき、燃焼効率を向上させ微粒子排出を削減する。

2023年、コンチネンタルの自動車技術部門は売上高が6%の成長過程にあり、その主な要因は新興市場における燃費効率ソリューションの需要拡大であった。この燃料噴射技術の革新は、スズキやルノーなどの自動車メーカーがコンパクト車ラインにおいて性能目標と厳しい排出基準の両方を達成するのに貢献している。

市場集中度

ティア1企業は市場全体の約50-55%を占め、燃料噴射システム市場からの製品収益は5000万米ドルを超える。ボッシュ・リミテッド、デルファイ・テクノロジーズ、デンソー株式会社などが該当する。

ティア2およびその他の企業(スタナダイン、フィニア社など)は、燃料噴射システムの販売による推定収益が5,000万米ドルの範囲内であり、全体の市場の45~50%を占めると予測されている。

国別洞察

以下のセクションでは、各国における燃料噴射システムの業界分析をカバーします。北米、中南米、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカを含む世界の主要地域における主要国の需要分析を提供します。このデータは、投資家が最近の動向を鋭く観察し、体系的に検証するのに役立ちます。

中国におけるディーゼルエンジン需要の増加が燃料噴射システムの成長過程を牽引

中国におけるディーゼルエンジン需要の増加は、燃料噴射システムの成長過程の重要な推進要因である。中国が産業・運輸部門の拡大に注力する中、燃料効率と耐久性に優れたディーゼルエンジンは商用車、トラック、バスでますます採用が進んでいる。排出ガス規制の強化と燃費向上に対応するため、ディーゼルエンジン性能を最適化する先進的な燃料噴射技術が不可欠である。

この分野における重要な進展は、様々なエンジン負荷において精密な燃料供給を実現する高圧コモンレール噴射システムの導入である。2023年、デンソーは中国の大型ディーゼルエンジン向けに特別設計された次世代コモンレールシステムを発表し、これにより稼働効率を10%向上させることに貢献した。

米国における燃料噴射システムを牽引する直噴技術と可変バルブタイミングシステム

米国における直噴(DFI)と可変バルブタイミング(VVT)システムの採用は、燃料噴射システムの成長過程を大きく促進した。DFI技術は燃焼室への燃料噴射量とタイミングを精密に制御することで燃料供給を最適化し、エンジン効率の向上と燃料消費量の削減を実現する。

これは、パワーと燃費の両方を求める米国消費者のニーズにおいて極めて重要となっている。同時に、VVT技術はバルブ開弁タイミングを調整し、様々な回転域でのエンジン性能を向上させるとともに排出ガスを削減します。

フォードやゼネラルモーターズなどの企業は、より厳格なEPA燃費基準を満たすため、これらの技術を最新エンジンモデルに統合しています。フォードはターボチャージャー付きエコブーストエンジンを導入し、自社車両に直噴燃料噴射(DFI)と可変バルブタイミング(VVT)システムを統合しました。

これらのシステムは性能と燃費効率を向上させ、車両設計において不可欠となり、燃料噴射市場の継続的な成長を促進している。

ドイツにおける高性能スポーツカーが燃料噴射システムを推進

ポルシェやアウディなどのブランドを代表するドイツ製高性能スポーツカーは、エンジン性能と効率の両方を高める燃料噴射技術の革新を牽引している。

より高速で強力な車両への需要が高まる中、自動車メーカーは燃料供給を最適化し、エンジンの最高性能を確保するために先進的な燃料噴射システムを採用している。例えばポルシェは911モデルに直噴式燃料噴射(DFI)を採用し、燃料の微細な霧化を実現。これにより燃焼効率の向上、出力増加、排出ガス削減を達成している。

ドイツメーカーはさらに、ターボチャージャーと先進燃料噴射システムの統合を進めている。これは増加した空気と燃料の混合気を効果的に管理するため、精密な制御を必要とする。

これらの革新は消費者の性能要求を満たすだけでなく、ドイツメーカーが環境基準を遵守する助けとなり、燃料噴射システムを同国自動車技術進化の鍵となる要素として確固たるものにしている。

競争環境

燃料噴射システム市場における技術進歩は、精度・耐久性・性能を向上させている。燃料微粒化・燃焼効率・出力向上の能力から、直噴やコモンレール技術などの高圧システムへの移行が進んでいる。

メーカーは、特にターボチャージャー付きエンジンや小型化エンジン向けに、極限の圧力に耐え、最適な性能を発揮するための精密な燃料供給が可能なシステム開発に注力している。マルチホールインジェクターやピエゾインジェクターといった設計革新により、燃料噴射パターンが改善され、燃焼効率の向上と排出ガスの削減が実現している。

燃費効率と低排出ガスの需要が高まる中、これらの進歩は乗用車や商用車における高性能燃料噴射システムの採用を促進し、現代の自動車工学において不可欠なものとしている。

最近の業界動向

- 2023年12月、スタナダインは高性能アフターマーケット向け初の高圧ポート燃料噴射システムを発表。高出力ガソリンエンジン向けに燃料供給圧力を50-100バールに高めた。

- 2023年10月、Marelli社は、特許取得の設計と先進的なエンジン制御ユニットを備えた、水素推進用の新しい燃料システムを発表しました。

- 2024年9月、MAN Energy Solutions社は、中速エンジン用のCR 2.2コモンレールシステムを発表しました。このシステムは、性能、効率、信頼性を向上させ、従来のCR 1.6システムに取って代わるものです。

主要企業

- Bosch Limited

- Delphi Technologies

- Denso Corporation

- Magneti Marelli

- Hitachi

- Stanadyne

- WEIFU Group

- Yamaha Motor Corporation

- PHINIA Inc.

- Perkins Engines Company Limited

市場区分

車種別:

- 乗用車

- コンパクト

- 中型

- 高級

- セダン

- SUV

- 小型商用車

- 大型商用車

- オフロード車

エンジンタイプ別:

- ガソリンエンジン

- ディーゼルエンジン

- ハイブリッドエンジン

- 代替燃料エンジン

技術別:

- ポート燃料噴射

- 直接噴射

- コモンレール直接噴射(CRDI)

- ガソリン直接噴射(GDI)

- デュアル燃料噴射

販売チャネル別:

- ファーストフィット

- アフターマーケット

部品別:

- 燃料噴射装置

- 燃料ポンプ

- ECU

- 燃料レール

- アクチュエータ

- センサー

- スロットルボディ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- 乗用車

- コンパクト

- 中型

- 高級

- セダン

- SUV

- 軽商用車

- 大型商用車

- オフロード車

- 乗用車

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、エンジンタイプ別

- ガソリンエンジン

- ディーゼルエンジン

- ハイブリッドエンジン

- 代替燃料エンジン

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、技術別

- ポート燃料噴射

- 直噴

- コモンレール直噴(CRDI)

- ガソリン直噴(GDI)

- デュアル燃料噴射

- 販売チャネル別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- ファーストフィット

- アフターマーケット

- 販売チャネル別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 燃料噴射装置

- 燃料ポンプ

- ECU

- 燃料レール

- アクチュエータ

- センサー

- スロットルボディ

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 中南米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける 2020 年から 2024 年までの販売分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 30 カ国における、車種およびエンジンタイプ別の 2025 年から 2035 年までの販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業プロフィール

-

- Bosch Limited

- Delphi Technologies

- Denso Corporation

- Magneti Marelli

- Hitachi

- Stanadyne

- WEIFU Group

- Yamaha Motor Corporation

- PHINIA Inc.

- Perkins Engines Company Limited

- Other Key Players

-