❖本調査資料に関するお問い合わせはこちら❖

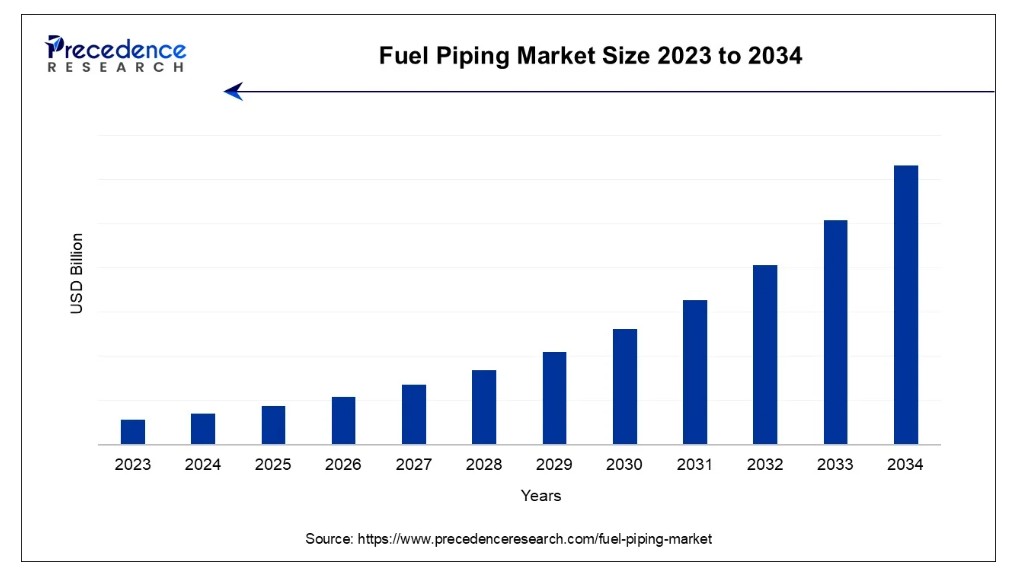

世界の燃料配管市場は急成長しており、2024年から2034年までの予測期間中に総収益が数億ドル規模で増加すると見込まれている。

燃料配管市場の主なポイント

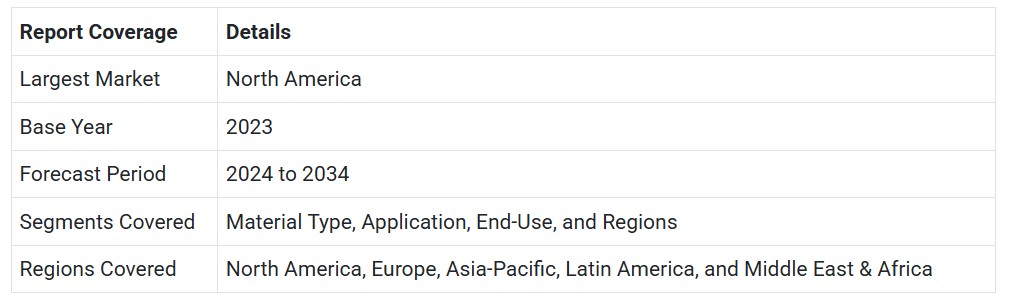

- 北米は予測期間中に世界をリードすると予想される。

- 材質別では、ステンレス鋼セグメントが予測期間中に著しい成長率を示すと予想される。

- 用途別では、外部輸送・流通セグメントが予測期間中に燃料配管市場をリードすると予想される。

- 最終用途別では、海洋活動セグメントが予測期間を通じて支配的な地位を示すと予想される。

市場概要

燃料配管市場は、ガソリン、ディーゼル、天然ガス、その他の石油製品など様々な燃料を輸送するための配管および関連機器の製造、流通、設置、保守を扱う産業である。燃料配管市場の重要性は、エネルギー産業におけるその機能に由来する。製造、発電、輸送など複数のセクターへの安定的かつ安全な燃料供給を保証するために不可欠である。適切な燃料配管システムは、流出、漏洩、その他の環境リスクを回避するために不可欠である。

大規模な建設現場では、自動車や建設機械に動力を供給する。ガソリン、ディーゼル、航空燃料などのエネルギーを精製所から流通センターや最終ユーザーへ輸送するために使用されるパイプラインもこのカテゴリーに属する。配管システムは、汚染された場所の浄化や修復にも使用される。

- 米国エネルギー情報局(EIA)によると、2023年前半の米国石油製品輸出量は日量約600万バレルで、2022年比2%増加した。当社の「石油供給月次データ」では、2023年前半は年間6か月間で最も高い米国石油製品輸出量を記録した。

燃料配管市場の成長要因

- 環境意識の高まりと厳格な政府規制により、より効率的で環境に優しい燃料供給技術への需要が促進され、新規で高効率な配管システムへの投資が活発化している。

- 新興国を中心に、急速なインフラ開発と都市化を伴う取り組みにより、燃料駆動型輸送システムへの需要が増加している。これは石油・ガス輸送パイプラインの両方を包含する。世界がクリーンエネルギー源へ移行する中、天然ガスパイプラインやその他の代替エネルギー輸送システム(水素パイプラインなど)の必要性が高まっている。エネルギー源の多様化により、燃料配管市場は拡大する可能性がある。国際的なパイプライン開発は、政治的安定性と地政学的同盟に大きく影響される。

- 外交協定や国際的なパートナーシップは、国境を越えたパイプライン建設を促進し得る。石油・ガス探査・生産活動への継続的な投資に伴い、生産現場から処理施設や最終顧客へ資源を輸送するためのパイプライン建設が求められています。多くの地域で経済拡大に伴いエネルギー消費が増加しているため、需要に対応するために新たなパイプラインやその他の燃料輸送インフラの建設が迫られています。国境を越えたパイプラインプロジェクトの開発は、エネルギー市場のグローバル化と地域間接続性への需要増大の影響を受けています。

市場動向

推進要因

エネルギー需要の増加

世界人口は継続的に増加し、より多くの人々が都市へ移住している。インフラ、輸送、産業活動への依存度が高まることで、都市化は一人当たりのエネルギー消費量を押し上げる。運輸業界はエネルギー需要に大きな影響を与える。道路上の車両数が増加するにつれ、ガソリンやディーゼルを様々な流通拠点へ供給するための燃料パイプラインの必要性は高まっている。再生可能エネルギー源は普及しつつあるものの、化石燃料を部分的に代替するに過ぎない。

結果として、再生可能エネルギー源のためのインフラ整備は、化石燃料を輸送するパイプラインの継続的な必要性と共存している。パイプライン建設、監視、保守技術の進歩は、ガソリン輸送の効率性と安全性を向上させ、パイプラインネットワークのアップグレードと拡張への投資を促進している。

エネルギー需要は、発展途上国における急速な工業化と先進国における継続的な経済拡大により増加している。産業は製品を製造するために大量のエネルギー投入を必要とする。したがって、信頼性の高い燃料輸送システムが求められる。エネルギー産業のグローバル化により、燃料は多様な産地から調達され長距離輸送される。信頼性の高いサプライチェーンには、効果的な燃料パイプシステムが不可欠である。

抑制要因

原材料価格の変動

ガソリン配管のコストは、鋼鉄・銅・アルミニウムなどの金属原料価格の変動に直接影響を受ける。この変動に対応するため、製造業者は価格設定方法を絶えず調整する必要があり、生産者と消費者の双方に価格の不確実性を生じさせる。原材料コストの急騰はサプライチェーンを阻害する恐れがある。メーカーが資材調達に注力せざるを得ない状況では製造ボトルネックが発生し、プロジェクト期間や納期にドミノ効果をもたらす遅延が生じる。顧客満足度への悪影響も懸念される。予測可能な原材料価格設定がなければ、メーカーは新素材や低コスト生産技術の研究開発投資を困難とする。これは産業革新を阻害する可能性がある。経済情勢は原材料価格に重大な影響を及ぼす。

原材料価格が上昇すると、製造業者は総コスト増加を負担することに躊躇する可能性がある。このため、エンドユーザーはより高い価格を支払うことが頻繁にある。製造業者は、競争の激しい市場において製品を適正価格に保ちながら、利益率を維持することを支援しなければならない。原材料価格の変動により、慎重な在庫管理が必要となる。製造業者は、将来の価格上昇に備えて材料を備蓄すると同時に、価格下落時の潜在的な損失を防ぐために在庫を削減するというバランスを取らなければならない。

機会

再生可能エネルギー源への移行

太陽光、風力、地熱などの再生可能エネルギー源には、新たな収集・貯蔵・流通インフラが必要である。水素、バイオ燃料、合成燃料といった多様な再生可能燃料を輸送する堅牢なパイプネットワークが求められる。価格変動や地政学的緊張の影響を受けやすい有限な化石燃料とは対照的に、再生可能エネルギー源は持続可能かつ枯渇しないと考えられており、燃料パイプインフラにとって安定的で長期的な市場を提供する。再生可能エネルギーへの移行には、多くの燃料が独自の流通・輸送ネットワークを必要とします。

例えば、電解によるグリーン水素を輸送するための水素パイプラインの建設が不可欠です。再生可能エネルギー源の利用は、化石燃料と比較して温室効果ガス排出量を大幅に削減します。したがって、再生可能エネルギーへの移行は、市場拡大に向けた重要な機会をもたらすと見られています。

材料タイプ別インサイト

予測期間中、燃料配管市場においてステンレス鋼セグメントは著しい成長を示す。 ステンレス鋼材料の耐食性がこのセグメントの成長を促進している。燃料は特に産業環境において腐食性を持つことがあり、ステンレス鋼がこの腐食環境に耐える能力は配管システムの寿命延長を保証する。高温下でもステンレス鋼は構造的完全性を維持します。これは燃料配管システムにとって不可欠であり、環境要因や燃料種別の違いによる温度変化の影響を受けやすいからです。過酷な状況下でもステンレス鋼は極めて高い耐久性を示します。この特性により、経時的なメンテナンスや交換頻度が低減され、燃料輸送システム全体のコスト削減につながります。腐食性や反応性が異なる多種多様な燃料がステンレス鋼との互換性を有しています。

アプリケーションインサイト

予測期間中、燃料配管市場では外部輸送・流通セグメントが主導的地位を占めると予想される。長距離ガソリン輸送のためのパイプライン建設・維持は外部輸送の重要な要素である。このインフラにより、製油所・貯蔵施設・流通拠点から小売業者・最終消費者へ燃料がシームレスに供給される。パイプラインは大量の燃料を処理可能であり、人口密集地域や産業拠点の需要供給に不可欠である。1日当たり数百万バレルの石油輸送が可能なため、大規模エネルギー市場において必須の存在だ。高度な監視システム、漏洩検知、自動化といったパイプライン技術の継続的進歩は、石油輸送の効率性と安全性をさらに向上させた。これがガソリンパイプにおける外部輸送・流通の市場優位性を支えている。

予測期間中、内部プロセス分野は著しい成長率を示すと予想される。環境配慮技術がこの分野でますます重要視されている。これには、環境に優しい材料の開発、リサイクルプログラムの開始、エネルギー効率の高い生産技術の使用などが含まれる。

材料と生産技術の継続的な発展により、より堅牢で耐食性が高く、効率的なパイプシステムが設計されている。押出成形や高度な溶接プロセスといった改良された製造工程は、高い基準を維持しながら生産コストを削減した例である。

省エネルギー設計の重要性が高まり、柔軟性と信頼性を兼ね備えた配管ソリューションの開発が促進されている。IoTセンサーなどの革新的技術を統合することでリアルタイム監視と予知保全が可能となり、運用効率の向上とダウンタイムの削減を実現している。徹底的な材料試験、品質保証手順、不測の事態への対応計画といった堅牢なリスク管理手法により、配管メーカーの競争力は強化されている。

最終用途別インサイト

予測期間中、燃料配管市場では海洋活動セグメントが主導的役割を果たすと予想される。 世界的な経済成長と人口増加に伴い、特に石油・天然ガスを主とするエネルギー消費量は増加傾向にある。海洋掘削技術の発展により、海底深くに埋蔵された膨大な資源層へのアクセスが可能となり、世界のエネルギー供給が大幅に強化されている。より深海・遠隔の海洋資源開発を実現するためには、過酷な水中環境に対応可能な設備・配管の構築が不可欠である。

製品を生産する国とサービスを提供する国の双方にとって、海洋活動は大きな経済的利点をもたらす。地域経済を活性化し、雇用を創出し、税金やロイヤルティを通じて収益を得る。一部の陸上活動は海洋掘削ほど環境に優しいとは限らない。現代の海洋掘削装置は、環境への悪影響を軽減するため、最先端技術と厳格な安全プロトコルを採用している。

陸上活動セグメントは、予測期間中に燃料配管市場で最も急速に成長する。世界的なクリーンで持続可能なエネルギー源への移行に伴い、陸上天然ガス・バイオ燃料・水素パイプラインの開発が拡大している。この変革には大規模なネットワーク拡張と近代化が不可欠である。一般的に陸上パイプラインは海洋プラットフォームより安全で環境負荷が低く、安全・環境規制が厳しい地域ではより魅力的な選択肢となる。インフラ開発と陸上活動は、特に新興経済国において密接に関連している。

都市・産業・交通システムの成長に伴い、新たなパイプラインが求められています。政府と民間セクターは、新規・改良型ガソリン輸送インフラに多額の投資を行っています。短距離で大量のガソリンを輸送する場合、陸上パイプラインは海上オプションよりも経済的な選択肢となることが多くあります。

地域別インサイト

北米は2023年に圧倒的なシェアを占め、予測期間を通じて優位性を維持すると見込まれています。北米、特に米国とカナダでは石油・ガスなどの天然資源が豊富である。これらの資源を採掘現場から精製所や流通拠点へ輸送する必要性から、燃料配管システムが不可欠だ。シェールや非在来型石油・ガス源からの生産量増加に対応するため、北米ではエネルギーインフラへの大規模投資の一環としてパイプラインの建設・拡張が進められてきた。パイプラインを含むエネルギーインフラへの大規模投資は、北米の経済的安定と繁栄によって可能となった。

これにより、燃料を非常に長距離輸送できる大規模ネットワークの構築が実現した。米国はエネルギー自立に向けて著しい進展を遂げている。このため、国内生産燃料を輸送するパイプラインの需要が高まり、輸入依存度が低下している。

予測期間において、アジア太平洋地域は燃料配管市場で最も急速に成長する地域となる。中国やインドなど世界有数の人口を抱えるアジア太平洋地域では、都市化、工業化、経済成長に伴いエネルギー需要が大幅に増加している。同地域は世界的な貿易・ビジネスの主要拠点となりつつあり、産業・物流・輸送活動を支える堅牢で信頼性の高い燃料インフラが求められる。同地域では特に電力・交通分野のインフラ開発に多額の投資が行われており、効果的な燃料輸送システムの開発と、先進的で信頼性の高い燃料配管ソリューションへの需要が高まっている。

多くのアジア諸国では急速な都市化と人口増加が進み、エネルギー需要が増大している。この需要を満たすには効率的な燃料配管ネットワークが不可欠である。材料技術、製造技術、設計技術の進歩により、エンジニアリングガソリン配管システムはより効率的で長寿命化している。こうした進展は、急速な工業化・近代化が進む地域において特に重要です。

燃料配管市場主要企業

- Tenaris S. A

- Metalurgica Gerdau S. A

- Valourec S. A

- JFE Holdings Inc.

- Aliaxis Group S. A

- Mexichem Sab de C.V

- China Steel Corporation

- Arcelor Mittal S. A

- American Cast Iron Pipe Company

- JSW Steel Limited

最近の動向

- 2023年4月、パイプライン・危険物安全局(PHMSA)と米国運輸長官ピート・ブティジェッジは、19州にわたる37プロジェクトに対し、史上最大となる1億9600万ドルの資金提供を発表した。この新たな資金プログラムにより、公衆衛生、安全、ガス配管からのメタン排出量すべてが改善される。

本レポートの対象セグメント

材質別

- ステンレス鋼

- PVC

- HDPE

- その他

用途別

- 外部輸送・流通

- 内部プロセス

最終用途別

- 陸上活動

- 海洋活動

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 燃料配管市場へのCOVID-19の影響

5.1. COVID-19の状況:燃料配管産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場ダイナミクス分析と動向

6.1. 市場ダイナミクス

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. グローバル燃料配管市場:材質別

8.1. 材質別燃料配管市場の収益と数量(2024-2034年)

8.1.1 ステンレス鋼

8.1.1.1. 市場収益と数量予測(2021-2034年)

8.1.2. PVC

8.1.2.1. 市場収益と数量予測(2021-2034年)

8.1.3. HDPE

8.1.3.1. 市場収益と数量予測(2021-2034年)

8.1.4. その他

8.1.4.1. 市場収益と数量予測(2021-2034)

第9章 グローバル燃料配管市場:用途別

9.1. 用途別燃料配管市場収益と数量(2024-2034)

9.1.1. 外部輸送・流通

9.1.1.1. 市場収益と数量予測(2021-2034年)

9.1.2. 内部プロセス

9.1.2.1. 市場収益と数量予測(2021-2034年)

第10章 グローバル燃料配管市場:最終用途別

10.1. 最終用途別燃料配管市場収益と数量(2024-2034年)

10.1.1. 陸上活動

10.1.1.1. 市場収益と数量予測(2021-2034)

10.1.2. 海上活動

10.1.2.1. 市場収益と数量予測(2021-2034)

第11章. グローバル燃料配管市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.1.2. 用途別市場収益・数量予測(2021-2034年)

11.1.3. 最終用途別市場収益・数量予測(2021-2034年)

11.1.4. 米国

11.1.4.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.1.4.2. 用途別市場収益・数量予測(2021-2034年)

11.1.4.3. 市場収益と販売数量予測、用途別(2021-2034年)

11.1.5. 北米その他

11.1.5.1. 市場収益と販売数量予測、素材タイプ別(2021-2034年)

11.1.5.2. 市場収益と販売数量予測、用途別(2021-2034年)

11.1.5.3. 最終用途別市場収益・数量予測(2021-2034年)

11.2. 欧州

11.2.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.2.2. 用途別市場収益・数量予測(2021-2034年)

11.2.3. 最終用途別市場収益・数量予測(2021-2034年)

11.2.4. イギリス

11.2.4.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.2.4.2. 用途別市場収益・数量予測(2021-2034年)

11.2.4.3. 最終用途別市場収益・数量予測(2021-2034年)

11.2.5. ドイツ

11.2.5.1. 市場収益と販売数量予測、材料タイプ別(2021-2034年)

11.2.5.2. 市場収益と販売数量予測、用途別(2021-2034年)

11.2.5.3. 市場収益と販売数量予測、最終用途別(2021-2034年)

11.2.6. フランス

11.2.6.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.2.6.2. 用途別市場収益・数量予測(2021-2034年)

11.2.6.3. 最終用途別市場収益・数量予測(2021-2034年)

11.2.7. その他の欧州地域

11.2.7.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.2.7.2. 用途別市場収益・数量予測(2021-2034年)

11.2.7.3. 最終用途別市場収益・数量予測 (2021-2034)

11.3. アジア太平洋地域

11.3.1. 材料タイプ別市場収益と数量予測 (2021-2034)

11.3.2. 用途別市場収益と数量予測 (2021-2034)

11.3.3. 最終用途別市場収益と数量予測 (2021-2034)

11.3.4. インド

11.3.4.1. 材料タイプ別市場収益と数量予測 (2021-2034)

11.3.4.2. 用途別市場収益と数量予測 (2021-2034)

11.3.4.3. 最終用途別市場収益・数量予測(2021-2034年)

11.3.5. 中国

11.3.5.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.3.5.2. 用途別市場収益・数量予測(2021-2034年)

11.3.5.3. 最終用途別市場収益・数量予測(2021-2034年)

11.3.6. 日本

11.3.6.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.3.6.2. 用途別市場収益および数量予測(2021-2034年)

11.3.6.3. 最終用途別市場収益および数量予測(2021-2034年)

11.3.7. アジア太平洋地域その他

11.3.7.1. 材料タイプ別市場収益および数量予測 (2021-2034)

11.3.7.2. 用途別市場収益と販売量予測 (2021-2034)

11.3.7.3. 最終用途別市場収益と販売量予測 (2021-2034)

11.4. 中東・アフリカ地域 (MEA)

11.4.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.4.2. 用途別市場収益・数量予測(2021-2034年)

11.4.3. 最終用途別市場収益・数量予測(2021-2034年)

11.4.4. GCC

11.4.4.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.4.4.2. 用途別市場収益・数量予測(2021-2034年)

11.4.4.3. 最終用途別市場収益・数量予測(2021-2034年)

11.4.5. 北アフリカ

11.4.5.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.4.5.2. 用途別市場収益・数量予測(2021-2034年)

11.4.5.3. 最終用途別市場収益・数量予測 (2021-2034)

11.4.6. 南アフリカ

11.4.6.1. 材料タイプ別市場収益と数量予測 (2021-2034)

11.4.6.2. 用途別市場収益と数量予測 (2021-2034)

11.4.6.3. 用途別市場収益・数量予測(2021-2034年)

11.4.7. その他のMEA地域

11.4.7.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.4.7.2. 用途別市場収益・数量予測(2021-2034年)

11.4.7.3. 最終用途別市場収益・数量予測(2021-2034年)

11.5. ラテンアメリカ

11.5.1. 材料タイプ別市場収益・数量予測(2021-2034年)

11.5.2. 用途別市場収益・数量予測(2021-2034年)

11.5.3. 最終用途別市場収益と数量予測(2021-2034年)

11.5.4. ブラジル

11.5.4.1. 材料タイプ別市場収益と数量予測(2021-2034年)

11.5.4.2. 用途別市場収益・数量予測(2021-2034年)

11.5.4.3. 最終用途別市場収益・数量予測(2021-2034年)

11.5.5. ラテンアメリカその他

11.5.5.1. 材料タイプ別市場収益と販売数量予測(2021-2034年)

11.5.5.2. 用途別市場収益と販売数量予測(2021-2034年)

11.5.5.3. 最終用途別市場収益と販売数量予測(2021-2034年)

第12章 企業プロファイル

12.1. テナリス社(Tenaris S. A)

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. メルタルジカ・ゲルダウ社(Metalurgica Gerdau S. A)

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. ヴァロレック社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. JFEホールディングス株式会社

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. アリアクシス・グループ S.A.

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. メキシケム・サビ・デ・シーブイ

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. 中国鋼鉄株式会社

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. アルセロール・ミッタル S.A.

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. アメリカン・キャスト・アイアン・パイプ・カンパニー

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. JSWスチール・リミテッド

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖