❖本調査資料に関するお問い合わせはこちら❖

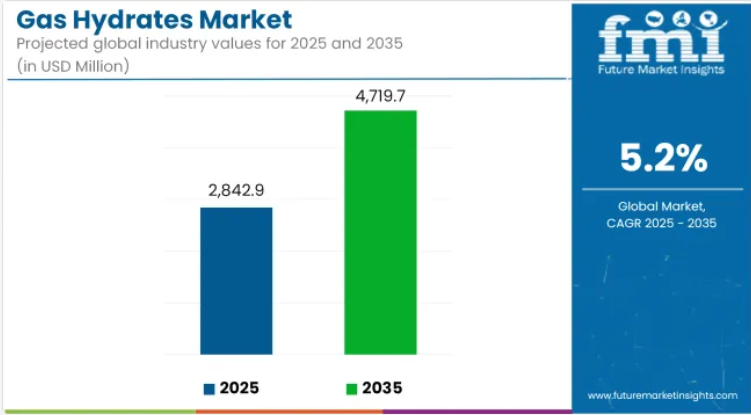

世界のガスハイドレート市場は、2025年に28億4,290万米ドルに達し、2035年までに47億1,970万米ドルに拡大すると予測されております。予測期間中の年平均成長率(CAGR)は5.2%となる見込みです。

成長は、エネルギー安全保障への懸念の高まりと、海洋や永久凍土層に埋蔵されたメタンハイドレートの採掘技術の進歩によって推進されています。

ガスハイドレートは、その高いメタン含有量と、沖合や北極圏地域における広範な存在から、戦略的エネルギー資源として調査が進められています。その結晶構造により膨大なガス貯蔵能力を有しており、長期的なエネルギー多様化戦略の観点から魅力的です。

政府やエネルギー企業による研究開発の取り組みは、これらの非在来型資源の技術的に実現可能かつ環境的に安全な採掘技術の確立に焦点を当てています。

アジア太平洋地域は引き続き世界の探査活動を主導しております。日本の経済産業省(METI)はJOGMECと共同で、南海トラフにおけるパイロット生産の成功を報告しております。中国は南シナ海での取り組みを加速し、持続的な現地試験を実施しております。また、インドの国家ガスハイドレート計画(NGHP)はクリシュナ・ゴダバリ盆地及びアンダマン沖海域で積極的に探査を進めております。

これらのプログラムは、輸入炭化水素への依存度を低減し、長期的な国内エネルギー供給を確保するという国家戦略に沿ったものです。

ロシアとカナダは永久凍土帯におけるガスハイドレート評価を開始し、米国はメキシコ湾およびアラスカ地域における資源ポテンシャルを評価中です。公的資金による取り組みや、シュルンベルジェやハリバートンといったサービスプロバイダーとの共同作業が、ハイドレート貯留層に特化した地球物理調査やツール開発を支えています。

減圧、熱刺激、化学注入などの技術が、回収効率と貯留層安定性の課題解決に向けて進められています。

メタン漏出や海底破壊に関する環境懸念については、リアルタイム監視、CO₂隔離技術との統合、掘削制御メカニズムを通じて対応が進められています。

業界関係者は、地球規模の気候目標への適合を確保するため、環境リスク評価とライフサイクル評価を組み込んでいます。

ガスハイドレートは移行期エネルギー源としての位置付けが勢いを増しています。特にエネルギー輸入国において、減少する従来型埋蔵量を補完する能力が、その戦略的重要性を強化しています。官民連携の資金調達モデルによるパイロットプロジェクトが進行中であり、予測期間終了までに商業規模の採掘に向けた基盤整備が期待されています。

主要投資セグメント別グローバルガスハイドレート市場分析

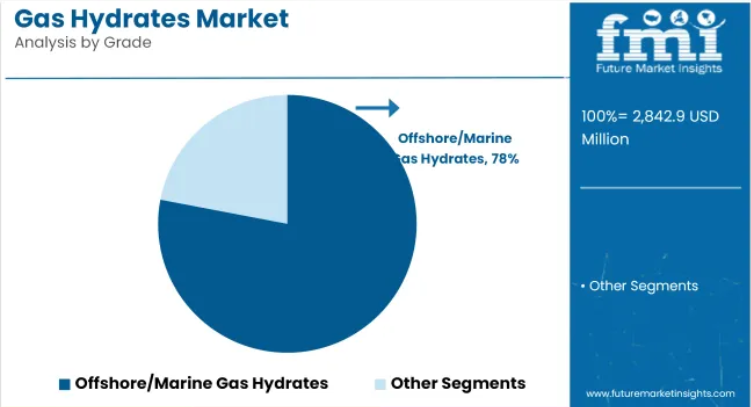

グレード別市場を牽引する海洋ガスハイドレート

海洋ガスハイドレートは2025年に78%という圧倒的なシェアで市場をリードすると予測され、2035年まで4.9%のCAGRで拡大が見込まれます。世界のハイドレート埋蔵量の大部分は、大陸縁辺部の高圧・低温環境下にある海洋堆積物中に存在しています。日本、中国、インドでは海洋パイロット生産プログラムにおいて著しい進展が見られます。

海底採掘技術の進歩、ハイドレートのリアルタイム監視、国際協力が商業的実現可能性を支えています。長期的なエネルギー安全保障への関心の高まりと、政府支援による海洋研究開発投資が相まって、海洋探査は戦略的優先事項となっています。

海洋ハイドレート鉱床の規模と潜在的な収量は陸上鉱床を上回り、世界のエネルギー開発企業にとって主要な焦点となっています。

エネルギー部門がガスハイドレート市場で最大のシェアを占める

エネルギー部門はガスハイドレート市場で最大のシェアを占め、2025年には67%を占め、2035年まで5.0%のCAGRで支配的な地位を維持すると予測されています。メタンハイドレートは、その膨大なエネルギー密度と世界的な豊富さから、将来のエネルギー資源として探査が進められています。

従来の天然ガスに代わる代替エネルギーとしての可能性から、エネルギー需要が高く輸入依存度の高い国々にとって戦略的備蓄資源としての位置づけがなされています。日本、中国、インドなどの主要国では、ハイドレートを基盤としたエネルギー活用に向けた深海試験やパイロットプロジェクトが実施されています。世界のエネルギー需要が増加し、よりクリーンな化石燃料代替品の確保が急務となる中、エネルギー用途はガスハイドレート市場の商業的実現性と成長を牽引し続けるでしょう。

課題と機会

課題

技術的複雑性と高い採掘コスト

ガスハイドレート市場が直面する主な課題は、商業採掘の技術的・経済的実現可能性です。ハイドレートが分解する条件は、深海堆積物や永久凍土層のような高圧・高温環境であるため、直接かつ安全な採掘は非常に困難です。

現行技術は依然として発展途上にあり、抽出のための実地試験を通じて、ハイドレート分解への脆弱性、堆積物の崩壊、ガス収量の不安定性といった問題点が浮上しています。この特定の抽出装置に加え、必要なリアルタイム監視システムや高度な坑井完成技術の必要性が、運用コストを大幅に増加させる重要な要因となり、短期的な商業化の見通しを制限しています。

環境リスクとメタン漏出の懸念

ガスハイドレートは主にメタンで構成されており、これは非常に強力な温室効果ガスです。沈殿が意図的か否かにかかわらず、メタンは大気中に放出され、クリーンエネルギー生成に関する懸念を深刻化させます。深海生息域における潜在的な生態系撹乱、海底地域からの地滑り脅威、永久凍土の不安定化も深刻な懸念事項です。

メタン関連のリスクに対処する最善策は、環境影響評価(EIA)、加圧抽出技術、法規制の整備によるものと考えられます。これにより、ガスハイドレート事業は公的・規制分野での展開が困難となる可能性があります。リスクが十分に解消されるまで、公的機関や規制当局の抵抗がガスハイドレート事業の拡大を阻害する恐れがあります。

機会

エネルギー依存経済国における次世代エネルギー源としてのガスハイドレート

氷のような物質であるガスハイドレートは、特にエネルギー輸入に大きく依存する国々にとって、潜在的なエネルギー源となり得ます。世界には数兆トン規模のハイドレート資源が存在し、ハイドライドの利用を通じて、化石燃料から再生可能エネルギー源への移行を促進することが可能です。

エネルギー輸入依存度が最も高い日本やインドのような国々において、ガスハイドレートはエネルギー安全保障の強化と貿易赤字の削減に寄与する可能性があります。政府によるインセンティブ、二国間エネルギー協力、官民共同の研究開発パートナーシップが、こうした経済圏においてメタンハイドレートの採掘を現実的な選択肢とする原動力となり得ます。

天然ガス貯蔵・輸送媒体としてのハイドレート

新たな構想の一つとして、ガスハイドレートを容器内に封入し、特にLNG輸送における長距離天然ガスパイプラインへの応用が挙げられます。ハイドレートを利用したガス貯蔵は体積効率に優れ、高コストな高圧極低温システムの採用を回避できる可能性も秘めています。

人工ハイドレート生成、ガス閉じ込め、ハイブリッドハイドレートスラリーシステムといった最新手法は、特に遠隔地や海洋施設における、携帯可能な低圧天然ガス物流へのハイドレート利用研究を促進しています。

この革新技術の導入は、孤立ガス埋蔵量、小規模LNG事業者、海洋ガス事業者にとって大きな前進となり得ます。これらのニッチな用途において、安全かつおそらくより安価な輸送手段を得られるでしょう。

国別分析

アメリカ合衆国

米国におけるガスハイドレート産業は、緩やかではあるが着実な発展を遂げております。これは主に、非在来型エネルギー源、海洋エネルギー探査、メタンハイドレート研究プログラムへの投資拡大に起因しております。政府と学術機関の連携により、アラスカ州やメキシコ湾を中心に、ガスハイドレート鉱床の商業的採算性を評価するパイロットプロジェクトが実施されております。

大規模商業生産はまだ初期段階にあるものの、米国はハイドレート貯留層特性評価、環境安全プロトコル、掘削技術において主導的立場を確立しつつあり、これらは全て将来の市場成長の基盤となります。

- 政府資金による活発なメタンハイドレート研究プログラム。

- 海洋および永久凍土地域における学術界とエネルギー業界の強力な連携。

- 安全な掘削技術およびハイドレート抽出技術への投資。

- 移行期のクリーン燃料としてのメタンへの関心の高まり。

- エネルギー安全保障と長期ガス埋蔵量への戦略的焦点。

英国

英国のガスハイドレート市場は成長を続けておりますが、そのペースは緩やかで着実なものです。研究、環境影響評価、および炭素管理に重点が置かれております。英国では現時点でハイドレートの採掘は行われておりませんが、北海および大西洋縁辺域における海底ハイドレート鉱床への学術的関心は高まりを見せております。

ハイドレートが炭素回収・貯留(CCS)の媒介物質として、また地質学的危険要因として機能する可能性が調査されており、気候・エネルギーリスクモデリングにおいて重要な位置づけを与えられています。

- カーボンニュートラルエネルギー研究と海底ガス力学への重点

- 英国海域におけるハイドレート含有堆積物の地質調査

- 地下炭素貯留およびガス輸送への応用可能性

- 海底安定性とハイドレート分解リスクに関する研究

- 持続可能な海洋エネルギー開発に関連する学術プロジェクト。

欧州連合(EU)

欧州連合(EU)のガスハイドレート市場は、多国籍研究の取り組み、エネルギー多様化イニシアチブ、および非在来型ガス資源研究に対するEU全体の資金提供により、緩やかに成長しています。ドイツやノルウェー(EU加盟国ではありませんが)などの国々は、海底ハイドレートのマッピングおよびシミュレーション研究において重要な取り組みを進めています。

ハイドレートの採掘は依然として商業化前の段階ですが、欧州では安全な開発技術、メタン抽出のモデリング、特に深海盆地や北極圏関連プロジェクトにおける環境モニタリング技術への投資が進められています。

- EU資金による共同地質調査プログラム

- ハイドレート貯留層の高度な地球物理学的マッピング

- 中期的な移行エネルギー源としてのハイドレートへの関心

- 気候モデリングおよび海洋生態系影響調査への活用

- 長期的なエネルギー安全保障議論におけるハイドレートの戦略的価値

日本

日本のガスハイドレート市場は、政府がメタンハイドレート採掘の商業化を推進しているため、世界的に開発をリードしています。独立行政法人石油天然ガス・金属鉱物資源機構(JOGMEC)は南海トラフにおいて海洋掘削および生産試験を実施し、成功を収めました。これにより日本は本分野の先駆者としての地位を確立しました。

エネルギー輸入への依存度が高い日本においては、国内の海洋ハイドレート資源を探求する戦略的動機が存在します。海底監視技術やハイドレート分解技術といった新技術を通じ、現在では実規模商業生産に向けた道筋に研究が焦点化されています。

- 世界最先端のメタンハイドレート探査およびパイロット生産

- JOGMECおよび経済産業省(METI)による政府支援プログラム

- 南海トラフおよび日本海における海洋資源

- 安全かつ拡張性のあるガス抽出技術と環境保全対策への投資。

- 日本のエネルギー自立戦略におけるハイドレート資源の強力な統合。

韓国

韓国のガスハイドレート市場は、エネルギー多様化、海洋資源探査、および海洋ガスハイドレート分布調査への投資増加により拡大傾向にあります。韓国は、日本・中国との共同研究に注力しており、特に鬱陵盆地を中心とした東海をハイドレート資源探査の有望地域として位置付けております。

現時点で商業規模でのガスハイドレート採掘は行っておりませんが、政府資金とエネルギー企業の参画により、海底採掘技術、ハイドレート含有コア分析、深海掘削プログラムの開発を進めております。

- 鬱陵盆地における政府主導のハイドレート調査

- 近隣諸国とのハイドレート研究開発における連携

- ハイドレート安全掘削及びガス分離技術の研究開発

- 将来のクリーンガス計画へのハイドレート統合

- 非在来型資源を通じたエネルギー自給率向上のための国家的推進

競争環境

世界のガスハイドレート市場は中程度の集中化が進んでおり、国営企業、多国籍石油メジャー、油田サービス企業が重要な役割を担っています。シェル、シェブロン、CNPC、JOGMECなどの主要企業は、長期的なハイドレートパイロットプロジェクトや官民連携事業に参画しています。研究機関や大学は地質工学モデリングやリスク分析に貢献しています。戦略的提携、海洋権益入札、政府資金による探査活動が市場競争を形作っています。

高度な海洋掘削技術、環境リスク軽減戦略、ハイドレート回収技術の研究開発パイプラインを有する企業が、将来の機会を最大限に活用できる立場にあります。商業的実現可能性が向上するにつれ、特にアジアや北極圏において新規参入企業や合弁事業の増加が見込まれます。

- 2024年7月、シェル社は液化天然ガス(LNG)事業の強化を図るため、トリニダード・トバゴのマナティーガス田開発をさらに推進することを決定いたしました。同ガス田の開発により、カリブ海諸国で最も生産性の高いガス産出地域の一つである東海岸海洋区域における開発努力を基盤とし、シェル社の統合ガス部門の拡大が可能となります。

- 2025年6月、開発・操業計画がテリエ・アスランドエネルギー大臣に提出されました。エクイノール社とフラム社のパートナー企業は、新たな海底開発に210億ノルウェークローネ以上を投資する予定です。

企業

- PetroChina Company Limited

- Sinopec

- Shell Plc

- TotalEnergies S.E.

- Chevron Corporation

- Japan Oil, Gas and Metals National Corporation (JOGMEC)

- Indian Oil Corporation (IOC)

- ONGC (Oil and Natural Gas Corporation)

- BP plc

- Equinor ASA

市場セグメンテーション

グレード別:

本市場は陸上ガスハイドレートと海洋ガスハイドレートに区分されます。

用途別:

住宅用、商業用、産業用、車両燃料、エネルギー分野に分類されます。

抽出方法別:

減圧法、熱刺激法、阻害剤注入法、CO₂隔離法が含まれます。

最終用途産業別:

本産業は石油・ガス、発電、輸送、化学産業をカバーしております。

地域別:

本報告書は主要地域として、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)を網羅しております。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- グレード

- 用途

- 抽出方法

- 最終用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(グレード別)

- 陸上ガスハイドレート

- 海洋ガスハイドレート

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 住宅用

- 商業用

- 産業用

- 自動車燃料

- エネルギー

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、抽出方法別

- 減圧法

- 熱刺激法

- 抑制剤注入

- CO₂隔離

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 石油・ガス

- 発電

- 輸送

- 化学

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるグレード別、用途別、抽出方法別、最終用途別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- 中国石油天然気株式会社(PetroChina Company Limited)

- 中国石油化工株式会社(Sinopec)

- シェル・プラクティカル・カンパニー(Shell Plc)

- トタルエナジーズ(TotalEnergies S.E.)

- シェブロン・コーポレーション(Chevron Corporation)

- 石油天然ガス・金属鉱物資源機構(JOGMEC)

- インド石油公社(IOC)

- ONGC(石油天然ガス公社)

- BP plc

- Equinor ASA

表一覧

表01:タイプ別グローバル市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測(2020年~2035年)

表02:用途別グローバル市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測、2020年から2035年

表03:地域別グローバル市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測、2020年から2035年

表04:北米市場規模(百万米ドル)および数量(百万立方メートル)分析と予測(国別、2020年から2035年)

表05:北米市場規模(百万米ドル)および数量(百万立方メートル)分析と予測(タイプ別、2020年から2035年)

表06:北米市場規模(百万米ドル)および数量(百万立方メートル)の用途別分析と予測、2020年から2035年

表07:ラテンアメリカ市場規模(百万米ドル)および数量(百万立方メートル)の国別分析と予測、2020年から2035年

表08:ラテンアメリカ市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測(タイプ別、2020年から2035年)

表09:ラテンアメリカ市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測(用途別、2020年から2035年)

表10:欧州市場規模(百万米ドル)および数量(百万立方メートル)の国別分析と予測、2020年から2035年

表11:欧州市場規模(百万米ドル)および数量(百万立方メートル)のタイプ別分析と予測、2020年から2035年

表12:欧州市場規模(百万米ドル)および数量(百万立方メートル)の用途別分析と予測、2020年から2035年

表13:東アジア市場規模(百万米ドル)および数量(百万立方メートル)の国別分析と予測、2020年から2035年

表14:東アジア市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測(種類別、2020年から2035年)

表15:東アジア市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測(用途別、2020年から2035年)

表16:南アジア太平洋地域市場規模(百万米ドル)および数量(百万立方メートル)の国別分析と予測、2020年から2035年

表17:南アジア太平洋地域市場規模(百万米ドル)および数量(百万立方メートル)のタイプ別分析と予測、2020年から2035年

表18:南アジア太平洋地域市場規模(百万米ドル)および数量(百万立方メートル)の用途別分析と予測、2020年から2035年

表19:中東・アフリカ地域市場規模(百万米ドル)および数量(百万立方メートル)の国別分析と予測、2020年から2035年

表20:中東・アフリカ市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測(種類別、2020年から2035年)

表21:中東・アフリカ市場規模(百万米ドル)および数量(百万立方メートル)の分析と予測(用途別、2020年から2035年)

図表一覧

- 図01:世界のガスハイドレート市場における過去の数量(百万立方メートル)、2018年から2023年

- 図02:世界の市場における現在および予測数量(百万立方メートル)、2025年から2035年

- 図03:世界の市場における過去の価値(百万米ドル)、2018年から2023年

- 図04:世界市場 現在の価値および予測値(百万米ドル)、2025年から2035年

- 図05:世界市場 増加分機会(百万米ドル)、2025年から2035年

- 図06:世界市場 タイプ別シェアおよびBPS分析、2020年から2035年

- 図07:タイプ別グローバル市場の前年比成長予測(2025年~2035年)

- 図08:タイプ別グローバル市場の魅力度分析(2025年~2035年)

- 図09:陸上セグメント別グローバル市場の絶対的機会(2018年~2033年)

- 図10:オフショアセグメント別グローバル市場絶対ドル機会、2018年から2033年

- 図11:アプリケーション別グローバル市場シェアおよびBPS分析、2020年から2035年

- 図12:アプリケーション別グローバル市場前年比成長予測、2025年から2035年

- 図13:用途別グローバル市場魅力度分析(2025年~2035年)

- 図14:住宅セグメント別グローバル市場絶対的機会額(2018年~2033年)

- 図15:商業セグメント別グローバル市場絶対的機会額(2018年~2033年)

- 図16:産業セグメント別グローバル市場絶対機会額(2018年~2033年)

- 図17:車両燃料セグメント別グローバル市場絶対機会額(2018年~2033年)

- 図18:エネルギーセグメント別グローバル市場絶対機会額(2018年~2033年)

- 図19:地域別グローバル市場シェアおよびBPS分析(2020年~2035年)

- 図20:地域別グローバル市場前年比成長率予測(2025年~2035年)

- 図21:地域別グローバル市場魅力度分析(2025年~2035年)

- 図22:北米セグメント別グローバル市場絶対的機会(2018年~2033年)

- 図23:ラテンアメリカセグメント別グローバル市場絶対的機会(2018年~2033年)

- 図24:欧州セグメント別グローバル市場絶対的機会(2018年~2033年)

- 図25:東アジアセグメント別グローバル市場絶対的機会額(2018年~2033年)

- 図26:南アジア太平洋セグメント別グローバル市場絶対的機会額(2018年~2033年)

- 図27:中東・アフリカセグメント別グローバル市場絶対的機会額(2018年~2033年)

- 図28:北米市場シェアおよびBPS分析(国別、2020年から2035年)

- 図29:北米市場の前年比成長率予測(国別、2025年から2035年)

- 図30:北米市場の魅力度分析(国別、2025年から2035年)

- 図31:北米市場におけるタイプ別シェアおよびBPS分析(2020年~2035年)

- 図32:北米市場におけるタイプ別前年比成長率予測(2025年~2035年)

- 図33:北米市場におけるタイプ別魅力度分析(2025年~2035年)

- 図34:北米市場における用途別シェアおよびBPS分析(2020年~2035年)

- 図35:北米市場における用途別前年比成長率予測(2025年~2035年)

- 図36:北米市場における用途別魅力度分析(2025年~2035年)

- 図37:ラテンアメリカ市場シェアおよびBPS分析(国別)、2020年から2035年

- 図38:ラテンアメリカ市場の前年比成長率予測(国別)、2025年から2035年

- 図39:ラテンアメリカ市場の魅力度分析(国別)、2025年から2035年

- 図40:ラテンアメリカ市場におけるタイプ別シェアおよびBPS分析(2020年~2035年)

- 図41:ラテンアメリカ市場におけるタイプ別前年比成長率予測(2025年~2035年)

- 図42:ラテンアメリカ市場におけるタイプ別魅力度分析(2025年~2035年)

- 図43:ラテンアメリカ市場シェアおよびBPS分析(用途別)、2020年から2035年

- 図44:ラテンアメリカ市場の前年比成長率予測(用途別)、2025年から2035年

- 図45:ラテンアメリカ市場の魅力度分析(用途別)、2025年から2035年

- 図46:欧州市場シェアおよびBPS分析(国別)、2020年から2035年

- 図47:欧州市場の前年比成長率予測(国別)、2025年から2035年

- 図48:欧州市場の魅力度分析(国別)、2025年から2035年

- 図49:欧州市場におけるタイプ別シェアおよびBPS分析(2020年~2035年)

- 図50:欧州市場におけるタイプ別前年比成長率予測(2025年~2035年)

- 図51:欧州市場におけるタイプ別魅力度分析(2025年~2035年)

- 図52:用途別欧州市場シェアおよびBPS分析(2020年~2035年)

- 図53:用途別欧州市場前年比成長予測(2025年~2035年)

- 図54:用途別欧州市場魅力度分析(2025年~2035年)

- 図55:東アジア市場シェアおよびBPS分析(国別、2020年から2035年)

- 図56:東アジア市場の前年比成長率予測(国別、2025年から2035年)

- 図57:東アジア市場の魅力度分析(国別、2025年から2035年)

- 図58:東アジア市場におけるタイプ別シェアおよびBPS分析(2020年~2035年)

- 図59:東アジア市場におけるタイプ別前年比成長率予測(2025年~2035年)

- 図60:東アジア市場におけるタイプ別魅力度分析(2025年~2035年)

- 図61:東アジア市場における用途別シェアおよびBPS分析(2020年~2035年)

- 図62:東アジア市場における用途別前年比成長率予測(2025年~2035年)

- 図63:東アジア市場における用途別魅力度分析(2025年~2035年)

- 図64:南アジア太平洋地域における国別市場シェアおよびBPS分析(2020年から2035年)

- 図65:南アジア太平洋地域における国別前年比成長率予測(2025年から2035年)

- 図66:南アジア太平洋地域における国別市場魅力度分析(2025年から2035年)

- 図67:南アジア太平洋市場におけるタイプ別シェアおよびBPS分析(2020年~2035年)

- 図68:南アジア太平洋市場におけるタイプ別前年比成長予測(2025年~2035年)

- 図69:南アジア太平洋市場におけるタイプ別魅力度分析(2025年~2035年)

- 図70:南アジア太平洋市場における用途別シェアおよびBPS分析(2020年~2035年)

- 図71:南アジア太平洋市場における用途別前年比成長率予測(2025年~2035年)

- 図72:南アジア太平洋市場における用途別魅力度分析(2025年~2035年)

- 図73:中東・アフリカ市場シェアおよびBPS分析(国別、2020年から2035年)

- 図74:中東・アフリカ市場の前年比成長率予測(国別、2025年から2035年)

- 図75:中東・アフリカ市場の魅力度分析(国別、2025年から2035年)

- 図76:中東・アフリカ市場におけるタイプ別シェアおよびBPS分析(2020年~2035年)

- 図77:中東・アフリカ市場におけるタイプ別前年比成長率予測(2025年~2035年)

- 図78:中東・アフリカ市場におけるタイプ別魅力度分析(2025年~2035年)

- 図79:中東・アフリカ市場における用途別シェアおよびBPS分析(2020年~2035年)

- 図80:中東・アフリカ市場における用途別前年比成長率予測(2025年~2035年)

- 図81:中東・アフリカ市場における用途別市場魅力度分析(2025年~2035年)