❖本調査資料に関するお問い合わせはこちら❖

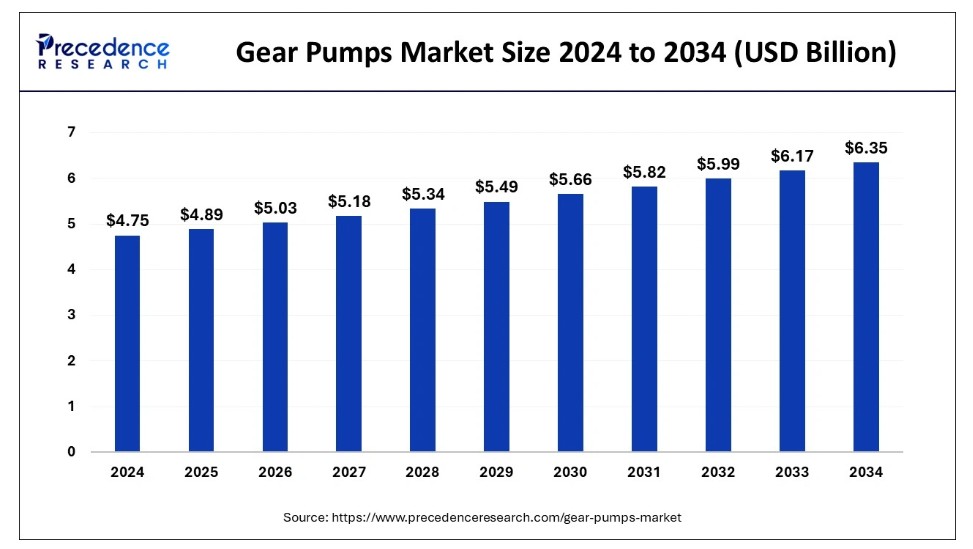

世界のギアポンプ市場規模は2024年に47億5000万米ドルと推定され、2025年の48億9000万米ドルから2034年までに約63億5000万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)2.95%で拡大する見込みである。

ギアポンプ市場 主要ポイント

- 世界のギアポンプ市場規模は2024年に47億5,000万米ドルと評価された。

- 2034年までに63億5,000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)2.95%で成長すると見込まれる。

- アジア太平洋地域は2024年に32%の最大シェアで世界市場を支配した。

- 製品タイプ別では、2024年に外部歯車ポンプセグメントがギアポンプ市場で最大のシェアを占めた。

- 製品タイプ別では、内部歯車ポンプセグメントが予測期間中に著しい成長率を示すと予想される。

- 作動圧力別では、2024年に100-300バールのギアポンプセグメントが市場で支配的なシェアを占めた。

- 作動圧力別では、300バール超のセグメントが顕著な成長率を示すと予測される。

- エンドユーザー別では、2024年に建設診断セグメントが最大の市場シェアを占めた。

- エンドユーザー別では、石油・ガスセグメントが顕著な成長率を示すと予測される。

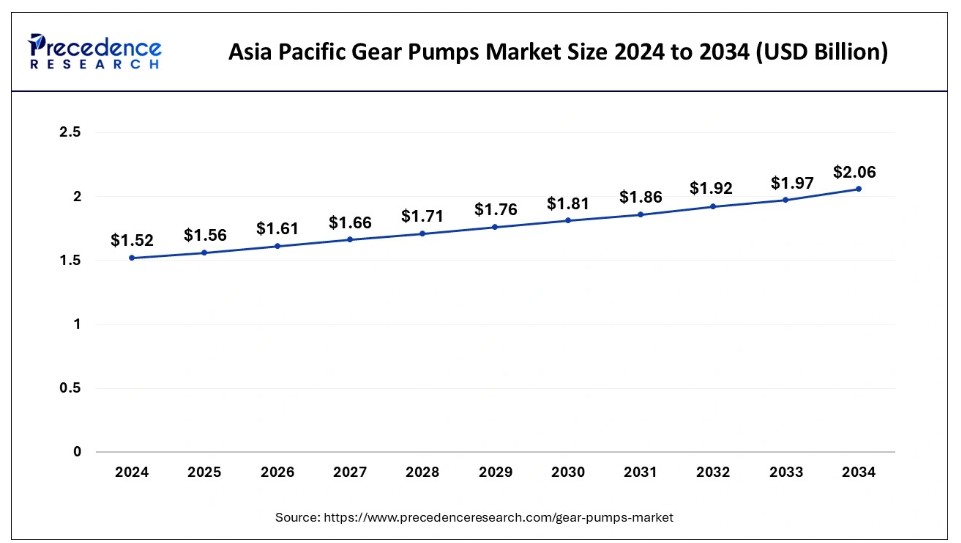

アジア太平洋地域のギアポンプ市場規模と成長(2025年~2034年)

アジア太平洋地域のギアポンプ市場規模は、2024年に15億2000万米ドルと評価され、2034年までに20億6000万米ドルに増加し、2025年から2034年にかけて年平均成長率(CAGR)3.09%で拡大すると予測されています。

アジア太平洋地域は歯車ポンプ市場を支配しており、この地域内の国々における急速な工業化、インフラ開発、経済成長により、歯車ポンプ市場で急速な成長が見込まれています。中国、インド、日本、韓国などの国々における堅調な産業成長が、歯車ポンプの需要増加につながっています。これらのポンプは、製造、建設、鉱業、自動車産業など、様々な産業で重要な役割を果たしています。

北米は成熟した確立された産業セクターを有し、様々な産業分野におけるギアポンプの需要を大きく支えている。米国、カナダ、メキシコの製造業はギアポンプの主要な消費分野である。これらのポンプは機械、油圧システム、潤滑システム、マテリアルハンドリングなど様々な産業用途で使用されている。

一方、欧州は確立された多様な産業構造を有し、同地域のギアポンプ市場は各国で様々な要因の影響を受けています。欧州は強力な製造業セクターを擁し、ギアポンプの需要拡大に寄与しています。これらのポンプは機械、油圧システム、潤滑システムなど様々な産業用途で使用されています。

市場概要

ギアポンプ市場は、より広範な産業用ポンプ業界の一分野であり、ギアポンプの生産、流通、利用に焦点を当てています。ギアポンプは容積式ポンプの一種で、噛み合う歯車を用いて流体を移送し、毎回転ごとに一定量の流体を押し出します。これらのポンプは、油、燃料、化学薬品、粘性流体など多様な液体を扱う際の信頼性、簡便性、効率性から、様々な産業で広く採用されています。

歯車ポンプ市場は、石油・ガス、自動車、化学処理、製造などの分野からの需要増加に牽引されている。石油・ガス産業では潤滑油やその他の流体移送に重要な役割を果たし、自動車用途ではエンジン潤滑やトランスミッションシステムに使用される。化学処理産業では精密な流体計量に依存し、製造工程では油圧動力伝達などの作業にこれらのポンプが頻繁に必要とされる。

ギアポンプ市場データと統計

- 2023年、オーバードルフェ社はメープルシロップ産業向けに鉛フリーギアポンプ「NL4000L」および「NL9000L」を発売した。これらは製糖所におけるメープルクリーム製造機械や糖分フィルタープレス向けに信頼性の高い効率的な流量を供給し、菓子類向け高品質メープルシロップ・メープルクリームに対する消費者需要に応えるものである。

ギアポンプ市場の成長要因

- インダストリー4.0に関連する自動化・スマート製造手法の普及拡大は、精密かつ効率的な流体処理システムの需要を牽引しています。ギアポンプは自動化プロセスにおいて重要な役割を担い、産業全体の効率向上に貢献しています。

- 材料・設計・製造工程の改良を含むギアポンプ技術の継続的進歩は、性能・信頼性・寿命を向上させています。これにより産業分野では既存システムの更新が促進され、市場成長を後押ししています。

- 歯車ポンプの需要は、石油・ガス、化学、自動車、農業などの主要産業と密接に関連している。人口増加、都市化、生産需要の増加などの要因によって推進されるこれらのセクターの成長は、歯車ポンプの需要を後押しする。

- エネルギー効率と環境持続可能性に関する認識の高まりと規制強化により、産業はエネルギー効率の高いソリューションへの投資を促されている。最適なエネルギー消費と最小限の環境影響を考慮して設計された歯車ポンプは、成長の好機を迎えている。

- 建設、鉱業、水管理を含む世界的なインフラプロジェクトでは、信頼性の高い流体移送システムが求められます。ギアポンプはこれらのプロジェクトの様々な段階で応用され、持続的な需要に貢献しています。

- 特定の産業ニーズを満たすカスタマイズされたソリューションを提供し、設計と機能面で継続的に革新を続けるギアポンプメーカーは競争優位性を獲得します。異なるセクター固有の課題に対応する特注ソリューションが、ギアポンプ市場の成長を牽引しています。

- 水不足や環境汚染への懸念の高まりが、上下水道処理分野におけるギアポンプの需要を牽引している。これらのポンプは環境保全を目的としたプロセスにおいて、効率的な流体処理を実現する。

市場動向

推進要因

高効率性

産業が生産性とコスト効率の向上を目指す中、効率的なポンプソリューションの必要性が最重要課題となっている。シンプルさ、信頼性、滑らかな作動で知られるギアポンプは、多くの用途で優先的に選ばれる選択肢として台頭している。

幅広い粘度範囲に対応し、安定した流量を供給できる特性により、様々な産業プロセスで汎用性を発揮します。

ギアポンプの高効率性は需要拡大の主要因です。エネルギー損失を最小限に抑え、信頼性の高い安定した流体供給を実現することで、システム全体の効率向上に貢献します。製造、石油・ガス、自動車、化学処理などの産業では、流体移送や潤滑プロセスを最適化するため、ギアポンプの採用が拡大しています。さらに、コンパクトな設計とメンテナンスの容易さは、スペースが重要な要素となる用途においてギアポンプを魅力的にしています。

抑制要因

騒音発生

ギアポンプは効率性と信頼性で高く評価されていますが、作動中のギアの噛み合いが騒音レベルの上昇を招く可能性があります。この騒音は、精密製造や騒音低減が規制要件となる用途など、静かな作業環境が不可欠な産業において課題となる場合があります。産業が職場環境の快適性を優先し、厳しい騒音規制を遵守し、持続可能で環境に優しいプロセス構築に注力するにつれ、騒音発生への懸念は特に顕著になっています。したがって、この懸念要因はギアポンプ市場にとって主要な抑制要因として作用します。

騒音公害が重大な考慮事項となる場合、ユーザーはより静かな代替品を求めるため、ギアポンプの使用に消極的になる可能性があります。メーカーはこの課題を認識し、ギアポンプに関連する騒音問題に対処するため、研究開発に積極的に投資しています。高度な減衰技術や騒音低減材料などの革新的なソリューションが模索され、ポンプの効率を損なうことなく騒音発生の影響を軽減しようとしています。

機会

石油・ガスおよび化学産業における需要の増加

石油・ガス産業および化学産業の活況に後押しされ、ギアポンプ市場は需要の急増を経験している。これらのセクターが世界的に大幅な拡大を遂げる中、信頼性が高く効率的な流体移送機構へのニーズが高まり、ギアポンプ需要の拡大に大きく寄与している。石油・ガス産業では、潤滑、油圧システム、燃料移送など様々な用途においてギアポンプが不可欠であり、探査、採掘、精製プロセスにおける機械の円滑な稼働を確保している。

同様に化学産業においても、ギアポンプは化学物質の精密な取り扱い・移送において重要な役割を担い、製造プロセスの効率性と安全性に貢献している。人口増加と工業化に牽引される世界的なエネルギー・化学品需要の拡大は、これらの重要分野における流体移送を促進するギアポンプの極めて重要な役割を浮き彫りにしている。ギアポンプ市場のメーカーは、石油・ガス産業や化学産業の拡大と進化に伴うニーズの変化に対応し、革新的で信頼性の高いソリューションを提供することで、この高まる需要を捉える態勢を整えています。

製品タイプ別インサイト

2024年、ギアポンプ市場では外部歯車ポンプセグメントが主導的地位を占めました。外部歯車ポンプは2つの歯車で構成され、一方は駆動歯車(ローター)、もう一方は被駆動歯車(アイドラー)です。これらの歯車はポンプハウジング外側で噛み合いながら作動する。歯車の回転に伴い、流体は歯車の歯の間に閉じ込められ、入口から出口へ輸送される。外部歯車ポンプは、その簡素さ、効率性、幅広い粘度範囲への対応能力で知られている。信頼性とコスト効率に優れた流体移送ソリューションが求められる自動車、化学処理、油圧システムなど、様々な産業分野で応用されている。

内歯車ポンプセグメントは予測期間を通じて著しい成長率が見込まれる。内歯車ポンプは、ポンプハウジング内部で噛み合う外歯車(ローター)と内歯車(アイドラー)で構成される。流体は歯車の歯間に閉じ込められ、歯車の回転に伴い入口から出口へ移送される。内歯車ポンプはコンパクト設計、効率性、高粘度・低粘度双方の流体処理能力で認知されている。化学処理、食品飲料、製薬産業など、精密な流体制御が重要な用途で広く採用されています。その設計特性から、敏感な流体や研磨性流体の取り扱いにも適しています。

コンセントリックABは、欧州の 電気バスOEM向けに電気油圧式ステアリング(EHS)ポンプを供給する700万スウェーデンクローナ(SEK)相当の契約を獲得しました。EHSユニットには、低騒音ステアリングシステム要件を満たすよう最適化されたコンセントリック社製内歯車ポンプ(IGP)が搭載されています。

作動圧力に関する考察

2024年時点で、100~300バールの圧力帯が歯車ポンプ市場で最大のシェアを占めました。100~300バールの圧力範囲で動作するギアポンプは、中間的な圧力レベルを必要とする用途に対応します。低圧システムと比較してより高い圧力を必要とする、より困難なタスクを処理するように設計されています。製造、自動車、特定の油圧システムなどの産業は、この圧力範囲内のギアポンプの恩恵を受け、中程度の要求環境において効率的な流体移送に必要な力を提供します。

300バー超セグメントは市場で顕著な収益シェアを生み出すと予想される。300バー超で動作可能なポンプは高圧用途向けに設計されている。これらのポンプは、高圧下で流体をシステム内移動させるために多大な力を必要とする産業プロセスに最適である。高圧ギアポンプは石油・ガス、建設、一部の先進油圧システムなどの重工業分野で応用される。過酷な条件下で精密かつ強力な流体移送が求められる用途において、重要な役割を果たしています。

エンドユーザー動向

2024年、建設セグメントがギアポンプ市場を牽引しました。建設分野におけるギアポンプは、掘削機、ローダー、クレーンなどの重機用油圧システムを含む多様な用途で使用されています。これらのポンプは建設機械の効率的な稼働に貢献しています。

石油・ガスセグメントは市場で顕著な収益シェアを生み出すと予想されます。石油・ガス産業では、原油移送、潤滑、油圧システムなどの作業にギアポンプが依存されています。これらのポンプは、上流、中流、下流の石油・ガスプロセスにおける設備の円滑な稼働に貢献しています。

ギアポンプ市場企業

- Bosch Rexroth AG

- Bucher Hydraulics GmbH

- CASAPPA S.p.A.

- Daikin Industries, Ltd.

- Danfoss

- Eaton Corporation plc

- Kawasaki Heavy Industries, Ltd.

- KYB Corporation

- Parker-Hannifin Corporation

- Viking Group, Inc.

最近の動向

- 2021年12月、島津製作所は新開発の高度なギアポンプ「セレナーデSRP 300シリーズ」を発表した。従来モデルと比較して最大30%の騒音低減を実現する低騒音設計を採用している。

- 2021年5月、エンビロギアはGシリーズ内歯車ポンプにジャケット機能を装備し、安定性と温度制御を向上させたことを発表しました。

- 2021年10月、ハイドレコは林業、建設機械、自治体機械、土木機械、農業機械などの移動式用途向け新型外歯車ポンプを発売しました。

本レポートの対象セグメント

製品タイプ別

- 外歯車ポンプ

- 内歯車ポンプ

作動圧力別

- 100バール未満

- 100~300バール

- 300バール超

エンドユーザー別

- 建設

- 鉱業

- 化学・石油化学

- 石油・ガス

- 自動車

- 農業

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がギアポンプ市場に与える影響

5.1. COVID-19の状況:ギアポンプ産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場制約要因

6.1.3. 市場機会

6.2. ポートの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルギアポンプ市場(製品タイプ別)

8.1. ギアポンプ市場収益と数量(1月時点)

8.1.1 外部歯車ポンプ

8.1.1.1. 市場収益と数量予測

8.1.2. 内歯車ポンプ

8.1.2.1. 市場収益と数量予測

第9章 グローバルギアポンプ市場:作動圧力別

9.1. 作動圧力別ギアポンプ市場収益と数量

9.1.1. 100バール未満

9.1.1.1. 市場収益と数量予測

9.1.2. 100~300バール

9.1.2.1. 市場収益と販売数量予測

9.1.3. 300バール超

9.1.3.1. 市場収益と販売数量予測

第10章. エンドユーザー別グローバルギアポンプ市場

10.1. エンドユーザー別ギアポンプ市場収益と販売数量

10.1.1. 建設

10.1.1.1. 市場収益と販売量予測

10.1.2. 鉱業

10.1.2.1. 市場収益と販売量予測

10.1.3. 化学・石油化学

10.1.3.1. 市場収益と販売量予測

10.1.4. 石油・ガス

10.1.4.1. 市場収益と販売量予測

10.1.5. 自動車

10.1.5.1. 市場収益と販売数量予測

10.1.6. 農業

10.1.6.1. 市場収益と販売数量予測

10.1.7. その他

10.1.7.1. 市場収益と販売数量予測

第11章 グローバルギアポンプ市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場収益と販売数量予測(1月別)

11.1.2. 市場収益と販売数量予測(作動圧力別)

11.1.3. 市場収益と販売数量予測(エンドユーザー別)

11.1.4. 米国

11.1.4.1. 市場収益と販売数量予測(1月別)

11.1.4.2. 稼働圧力別市場収益・数量予測

11.1.4.3. エンドユーザー別市場収益・数量予測

11.1.5. 北米その他地域

11.1.5.1. 稼働圧力別市場収益・数量予測

11.1.5.2. 稼働圧力別市場収益・数量予測

11.1.5.3. エンドユーザー別市場収益・数量予測

11.2. 欧州

11.2.1. エンドユーザー別市場収益・数量予測

11.2.2. 作動圧力別市場収益・数量予測

11.2.3. エンドユーザー別市場収益・数量予測

11.2.4. 英国

11.2.4.1. 市場収益と販売数量予測、1月別

11.2.4.2. 市場収益と販売数量予測、作動圧力別

11.2.4.3. 市場収益と販売数量予測、エンドユーザー別

11.2.5. ドイツ

11.2.5.1. 市場収益と販売数量予測、1月別

11.2.5.2. 市場収益と販売数量予測、作動圧力別

11.2.5.3. エンドユーザー別市場収益・数量予測

11.2.6. フランス

11.2.6.1. 1月時点の市場収益・数量予測

11.2.6.2. 作動圧力別市場収益・数量予測

11.2.6.3. エンドユーザー別市場収益・数量予測

11.2.7. その他の欧州

11.2.7.1. 市場収益と販売数量予測(1月別)

11.2.7.2. 市場収益と販売数量予測(作動圧力別)

11.2.7.3. 市場収益と販売数量予測(エンドユーザー別)

11.3. アジア太平洋地域

11.3.1. 市場収益と販売数量予測(1月別)

11.3.2. 市場収益と販売数量予測(作動圧力別)

11.3.3. 市場収益と販売数量予測(エンドユーザー別)

11.3.4. インド

11.3.4.1. 市場収益と販売数量予測(1月別)

11.3.4.2. 市場収益と販売数量予測(作動圧力別)

11.3.4.3. エンドユーザー別市場収益・数量予測

11.3.5. 中国

11.3.5.1. 1月時点の市場収益・数量予測

11.3.5.2. 作動圧力別市場収益・数量予測

11.3.5.3. エンドユーザー別市場収益・数量予測

11.3.6. 日本

11.3.6.1. 市場収益と数量予測、1月別

11.3.6.2. 市場収益と数量予測、作動圧力別

11.3.6.3. 市場収益と数量予測、エンドユーザー別

11.3.7. アジア太平洋地域その他

11.3.7.1. 市場収益と数量予測、1月別

11.3.7.2. 市場収益と販売数量予測、作動圧力別

11.3.7.3. 市場収益と販売数量予測、エンドユーザー別

11.4. 中東・アフリカ(MEA)

11.4.1. 市場収益と販売数量予測、1月別

11.4.2. 市場収益と販売数量予測、作動圧力別

11.4.3. 市場収益と販売数量予測、エンドユーザー別

11.4.4. GCC

11.4.4.1. 市場収益と販売量予測(1月時点)

11.4.4.2. 市場収益と販売量予測(作動圧力別)

11.4.4.3. 市場収益と販売量予測(エンドユーザー別)

11.4.5. 北アフリカ

11.4.5.1. 1月別市場収益および販売数量予測

11.4.5.2. 作動圧力別市場収益および販売数量予測

11.4.5.3. エンドユーザー別市場収益および販売数量予測

11.4.6. 南アフリカ

11.4.6.1. 市場収益と販売数量予測、1月別

11.4.6.2. 市場収益と販売数量予測、作動圧力別

11.4.6.3. 市場収益と販売数量予測、エンドユーザー別

11.4.7. その他のMEA地域

11.4.7.1. 市場収益と販売数量予測、1月別

11.4.7.2. 市場収益と販売量予測、作動圧力別

11.4.7.3. 市場収益と販売量予測、エンドユーザー別

11.5. ラテンアメリカ

11.5.1. 市場収益と販売量予測、1月別

11.5.2. 市場収益と販売量予測、作動圧力別

11.5.3. 市場収益と販売量予測、エンドユーザー別

11.5.4. ブラジル

11.5.4.1. 市場収益と販売数量予測(1月別)

11.5.4.2. 市場収益と販売数量予測(作動圧力別)

11.5.4.3. 市場収益と販売数量予測(エンドユーザー別)

11.5.5. ラテンアメリカその他

11.5.5.1. 市場収益と販売数量予測(1月別)

11.5.5.2. 市場収益と販売数量予測(作動圧力別)

11.5.5.3. 市場収益と販売数量予測(エンドユーザー別)

第12章 企業プロファイル

12.1. Bosch Rexroth AG

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ブッハー・ハイドロリックス社

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. カサッパ社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. ダイキン工業株式会社

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. ダンフォス

12.5.1. 会社概要

12.5.2. 製品提供

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. イートン・コーポレーション plc

12.6.1. 会社概要

12.6.2. 製品提供

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. 川崎重工業株式会社

12.7.1. 会社概要

12.7.2. 製品提供

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. KYB株式会社

12.8.1. 会社概要

12.8.2. 製品提供

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. パーカー・ハニフィン社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. バイキング・グループ社

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖