❖本調査資料に関するお問い合わせはこちら❖

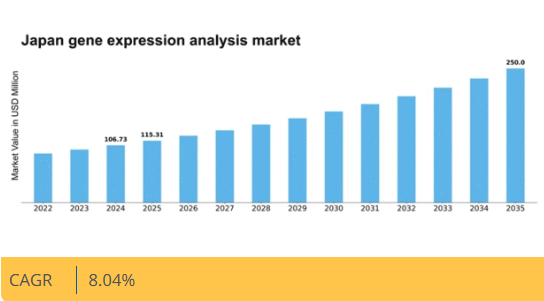

マーケットリサーチフューチャーの分析によると、2024年の日本の遺伝子発現解析市場規模は1億673万米ドルと推定された。日本の遺伝子発現分析市場は、2025年の1億1531万米ドルから2035年までに2億5000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.0%を示すと予測されている。

主要市場動向とハイライト

日本の遺伝子発現解析市場は大幅な成長が見込まれています。この成長は技術進歩と個別化医療への注力によって牽引されています。

- 技術進歩により遺伝子発現解析の能力が向上し、より正確な結果が得られています。

- 市場で最大のセグメントは研究分野ですが、診断分野が最も急速に成長しています。

- 個別化医療への注目が高まっており、これがオーダーメイド治療ソリューションの需要を促進しています。

- 精密医療への需要増加とバイオテクノロジー分野への投資拡大が、市場成長を推進する主要な要因である。

日本遺伝子発現解析市場

CAGR

8.04%

市場規模と予測

2024年市場規模106.73 (百万米ドル)2035年市場規模250.0 (百万米ドル)CAGR (2025 – 2035)8.04%

主要企業

Thermo Fisher Scientific (US), Illumina (US), Agilent Technologies (US), Bio-Rad Laboratories (US), Qiagen (DE), Roche (CH), PerkinElmer (US), Merck KGaA (DE)

日本の遺伝子発現解析市場の動向

遺伝子発現解析市場は現在、バイオテクノロジーの進歩と個別化医療への需要増加に牽引され、顕著な成長を遂げています。日本では、次世代シーケンシングやリアルタイムPCRなどの革新的技術の統合により、遺伝子発現解析の能力が向上しています。この進化は、遺伝性疾患の理解を深め、標的療法の開発を可能にしています。さらに、慢性疾患の有病率上昇により、医療提供者はより精密な診断ツールの導入を迫られており、これが市場を牽引している。研究機関や製薬企業が遺伝子発現研究に投資する中、データ解析の精度と効率向上に焦点を当てた競争が激化している。加えて、日本の規制環境は遺伝子発現解析市場の成長を支援する方向に変化している。ゲノム研究開発を促進する政府施策は、イノベーションに有利な環境を創出する可能性が高い。学術機関と産業界の連携も増加傾向にあり、知識移転と技術進歩を促進している。この相乗効果により遺伝子発現解析の全体的な品質が向上し、研究者と臨床医の双方にとってより利用しやすくなると期待される。市場が成熟を続ける中、継続的な技術進歩と医療成果の向上への取り組みを原動力として、さらなる拡大が見込まれる。

技術的進歩

シーケンシング技術とバイオインフォマティクスツールにおける最近の革新は、遺伝子発現解析市場を変革している。これらの進歩により、研究者はより包括的な分析を高い精度と速度で実施できるようになり、研究成果の全体的な質が向上しています。

個別化医療への注目の高まり

個別化医療への関心の高まりが遺伝子発現分析市場に影響を与えています。医療提供者が患者の遺伝子プロファイルに基づいて個別に治療を調整しようとする中、精密な遺伝子発現分析への需要は増加する見込みです。

規制面の支援と協力

日本の規制環境は、遺伝子発現分析の取り組みをますます支援する方向に向かっています。政府機関と研究機関の連携により、この分野における革新と発展を促進する環境が整いつつある。

日本の遺伝子発現解析市場の推進要因

規制枠組みの強化

日本の遺伝子発現解析市場を取り巻く規制環境は、市場成長に好影響を与え得る強化が進められている。日本政府は遺伝子検査・解析製品の承認プロセスを効率化するため、規制の改正を積極的に進めている。これらの変更は、医療提供者や研究者が革新的な遺伝子発現解析ツールに迅速にアクセスできるようにすることを目的としている。2025年までに、新規技術の導入をより促進する規制枠組みが整備され、市場内の競争と革新が促進されると予想される。さらに、臨床現場における遺伝子発現データの利用に関する明確なガイドラインの確立は、関係者の信頼向上に寄与する見込みである。規制環境の改善に伴い、遺伝子発現解析市場は拡大し、企業が製品・サービスを導入する機会が増大すると予測される。

精密医療への需要高まり

日本の遺伝子発現分析市場は、精密医療への注目度上昇を背景に顕著な需要拡大を経験している。医療提供者や研究者が個々の遺伝子プロファイルに合わせた治療を模索する中、高度な遺伝子発現分析ツールの必要性が極めて重要となっている。この変化は市場にも反映され、今後5年間で約8.5%のCAGR(年平均成長率)で成長すると予測されている。遺伝子発現データを臨床実践に統合することで患者の治療成果が向上し、市場をさらに推進すると期待される。さらに、日本政府は個別化治療の開発を支援する施策を積極的に推進しており、これが遺伝子発現分析市場をさらに刺激している。個別化治療戦略への注目が高まっていることは、ステークホルダーが遺伝子発現分析が医療提供の改善に持つ可能性を認識していることを示しており、市場の堅調な将来性を示唆している。

バイオテクノロジー分野への投資拡大

バイオテクノロジーへの投資は、日本の遺伝子発現分析市場における重要な推進力である。同国では、バイオテクノロジーの研究開発を推進する目的で、官民双方から多額の資金が流入している。2025年には日本のバイオテクノロジー分野への投資額が10億ドルを超えると予測され、これにより遺伝子発現分析技術の能力向上が見込まれる。この財政支援は革新的なツールや手法の開発を促進し、市場拡大に寄与している。加えて、学術機関とバイオテクノロジー企業間の連携が活発化しており、遺伝子発現解析におけるブレークスルーを促す環境が整いつつある。こうした投資の継続的拡大は、遺伝子発現解析市場の進展を加速させ、最終的には様々な疾患に対する診断・治療オプションの改善につながるものと期待される。

遺伝性疾患への認識の高まり

日本国民における遺伝性疾患への認識の高まりは、遺伝子発現分析市場に大きな影響を与えている。遺伝子検査の意義について理解を深める個人が増えるにつれ、遺伝子発現分析サービスへの需要も相応に増加している。この傾向は特に遺伝性疾患において顕著であり、早期発見と介入がより良い健康状態につながる可能性がある。医療提供者が遺伝子発現分析を日常的な診断手順に組み込むにつれ、市場は拡大すると予測される。さらに、保健機関による啓発活動や取り組みが遺伝子検査への理解を深め、市場成長を促進する見込みです。遺伝子発現解析市場は、日本の積極的な医療管理という広範な潮流と合致するため、この高まる認知度の恩恵を受けると予想されます。

研究開発の進展

研究開発(R&D)の進展は、日本の遺伝子発現解析市場形成において極めて重要な役割を果たしています。同国には遺伝子研究の最先端を走る数多くの研究機関や大学が存在する。2025年にはライフサイエンス分野の研究開発費が約30億ドルに達すると予測され、その相当部分が遺伝子発現研究に割り当てられる見込みである。こうした投資は、遺伝子発現解析の精度と効率性を高める新たな分析技術・技術の開発につながる可能性が高い。さらに、学界と産業界の連携がイノベーションを促進し、最先端製品の市場投入につながっています。研究開発が活発化するにつれ、遺伝子発現解析市場は進化を続け、研究者と臨床医双方のニーズに応える新たなソリューションを提供していくと予想されます。

市場セグメントの洞察

エンドユーザー別:製薬・バイオテクノロジー企業(最大シェア) vs 学術・研究機関(最も急成長)

日本の遺伝子発現分析市場では、製薬・バイオテクノロジー企業が最大のシェアを占め、高度な分析ソリューションの需要を牽引する重要な役割を担っている。このセグメントは主に創薬と個別化医療に焦点を当てており、遺伝子発現技術への多額の投資につながっている。一方、学術・研究機関セグメントは規模こそ小さいものの、政府資金の増加とゲノミクス・分子生物学を重視した研究活動の急拡大により急速に成長している。学術・研究機関セグメントの成長は、バイオテクノロジーの進歩と遺伝性疾患解明を目的とした研究プロジェクトの急増が主な原動力である。このセグメントでは、技術アクセスとイノベーションを促進する共同研究イニシアチブやパートナーシップへの移行が進んでいる。結果として、これらの機関の急速な拡大は競争力学を再構築し、最終的に市場全体の構造に影響を与えている。

製薬・バイオテクノロジー企業(主流) vs 学術・研究機関(新興)

製薬・バイオテクノロジー企業は、日本における遺伝子発現解析市場の主流勢力であり、研究開発への堅調な投資と、臨床試験や医薬品開発における遺伝子発現解析の広範な応用が特徴である。これらの企業は独自技術を活用して精密医療の成果を向上させ、市場での地位を固めている。一方、学術・研究機関は新興セグメントとして、がん研究や環境ゲノミクスなど多様な研究分野で遺伝子発現解析の採用を拡大している。学術連携の増加と、最新のゲノム技術を活用した革新的研究アプローチへの注力が成長の原動力となり、この分野における将来のブレークスルーの基盤を築いている。

製品別:消耗品(最大)対 機器(最速成長)

日本の遺伝子発現解析市場では、試薬・キット・消耗品などに対する安定した需要に支えられ、消耗品セグメントが最大のシェアを占める。この市場分布は、研究や臨床応用を支える消耗品が遺伝子発現研究において果たす重要な役割を反映している。一方、機器セグメントは遺伝子発現解析の効率性と精度を高める技術革新に後押しされ、最も急速な成長を遂げている。個別化医療とゲノム研究への関心の高まりが、革新的な機器への投資を促進し、同セグメントの急速な拡大に寄与している。

消耗品(主流)対 機器(新興)

消耗品セグメントは、継続的な研究と診断プロセスを促進する上で不可欠な役割を担っているため、日本の遺伝子発現解析市場において主流である。これには、正確な遺伝子解析に不可欠な試薬やアッセイキットなど、多種多様な製品が含まれる。一方、機器セグメントは技術革新とハイスループット解析手法への需要拡大を背景に新興分野と見なされている。シーケンサーやマイクロアレイプラットフォームなどの機器は高度化が進み、データ品質と処理能力を向上させる機能を提供している。研究者がより優れたソリューションを求める中、機器市場はこうした進化するニーズに対応すべく急速に適応している。

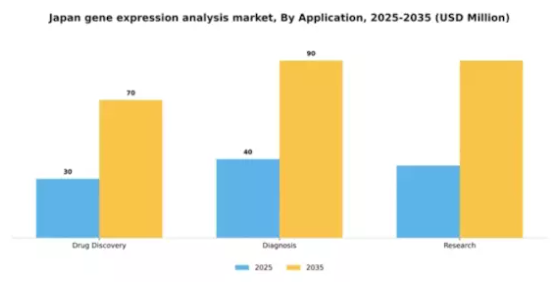

用途別:創薬(最大) vs. 診断(最速成長)

日本の遺伝子発現解析市場では、用途セグメントは主に創薬が支配的であり、製薬分野における重要性から大きな市場シェアを占めている。診断用途も市場に大きく貢献しており注目に値するが、創薬と比較するとシェアは小さい。研究用途はこれに次ぐ規模で、重要な知見を提供しているものの、市場シェア全体の分布への影響度は低い。このセグメントの成長傾向は、投資とイノベーションの堅調な増加を示しており、特に診断用途では健康意識の高まりと疾患早期発見の必要性から最も急速に成長している領域となっている。創薬は技術進歩と製薬企業による研究開発費の増加から引き続き恩恵を受け、さらなる成長を推進している。研究用途は安定しているものの、主に学術機関や民間研究企業による需要が持続し、遺伝子発現技術の開発を継続的に促進している。

創薬(主流)対 診断(新興)

創薬は市場における主流の応用分野として際立っており、主に新規治療法・治療薬開発における重要な役割によって牽引されている。遺伝子発現解析を活用して潜在的な薬剤標的を特定し、革新的な医薬品の発見を支援する。この応用分野は、学術機関と産業界のプレイヤー間の広範な投資と協力の恩恵を受けている。一方、診断は疾患の早期発見・診断に遺伝子発現データを活用する重要な応用分野として台頭している。慢性疾患の増加と精密医療の進展が診断用途の成長を牽引している。技術進化に伴い、両応用分野は日本の医療環境を変革し、健康成果の向上においてそれぞれ独自の役割を果たす見込みである。

サービス別:シーケンシングサービス(最大)対バイオインフォマティクスソリューション(最速成長)

日本の遺伝子発現解析市場では、シーケンシングサービスが最大の市場シェアを占めるなど、サービスの分布が活発である。これらのサービスは研究者にとって極めて重要であり、遺伝子機能や生物学的メカニズムに関する深い知見を得ることを可能にする。これに続き、バイオインフォマティクスソリューションが急速に注目を集めており、ライフサイエンス分野におけるデータ分析・解釈への大きなシフトを反映している。この傾向は、複雑な生物学的データを管理する上で計算ツールの重要性が増していることを示している。サービスセグメントの成長傾向は、技術進歩と研究資金の急増に影響を受けている。シーケンシングサービスは遺伝子研究における基盤的役割から引き続き支配的であり、一方バイオインフォマティクスソリューションはデータ駆動型意思決定への需要拡大に支えられ、重要サービスとして台頭している。遺伝子研究への機関投資が増えるにつれ、シーケンシングと解析を統合した包括的サービスの需要が大幅に拡大すると予想される。

遺伝子発現プロファイリングサービス(主流) vs. その他(新興)

遺伝子発現プロファイリングサービスは、特定の状況下における様々な遺伝子の活性レベルを評価する複雑な技術を活用し、この分野の主流を担っている。このサービスは疾患メカニズムや薬剤反応の理解に重要な役割を果たし、分子生物学およびバイオテクノロジー分野の基盤として位置づけられている。一方、「その他」カテゴリーは、カスタムアッセイ開発や専門的解析サービスなどニッチなニーズに対応する新興サービスを指す。これらの提供は、確立されたプロファイリング・シーケンシングサービスを補完しつつ、独自の研究要件を満たすことで勢いを増している。研究手法が進化するにつれ、両セグメントとも需要増加が見込まれる。

主要企業と競争環境

日本の遺伝子発現解析市場は、バイオテクノロジーの進歩と個別化医療への需要増加を背景に、ダイナミックな競争環境が特徴である。サーモフィッシャーサイエンティフィック(米国)、イルミナ(米国)、キアジェン(ドイツ)などの主要企業は、技術的専門性と幅広い製品ポートフォリオを駆使し、市場シェア獲得の最前線に立っている。これらの企業は、イノベーション、パートナーシップ、地域拡大を組み合わせた戦略的ポジショニングにより競争優位性を強化している。精密医療への注力と遺伝子発現技術への高度な分析手法の統合は、研究者や医療提供者の進化するニーズに応えるべく各社が競う中、競争をさらに激化させている。事業戦略面では、製造の現地化とサプライチェーンの最適化による業務効率化が進められている。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っている。しかし、ロシュ(スイス)やアジレント・テクノロジーズ(米国)といった主要企業の総合的な影響力が競争の力学を形成しており、市場プレゼンス強化に向けた戦略的提携や投資を推進している。この協業アプローチはイノベーションを促進するだけでなく、業界リーダー間の資源・専門知識の共有を可能にしている。

10月にはイルミナ(米国)が、次世代シーケンシング技術を国内用途向けに開発するため、日本の主要研究機関との提携を発表した。この戦略的動きは、イルミナが日本におけるゲノム研究の推進に注力していることを示す重要なものであり、個別化医療のブレークスルーにつながり、同地域での競争的優位性を高める可能性がある。この協業により先進的シーケンシング技術の普及が加速し、イルミナの市場シェア拡大が期待される。

9月、サーモフィッシャーサイエンティフィック(米国)は、日本市場向けに特別設計された遺伝子発現解析ツールの新ラインを発表した。この取り組みは、同社が現地の研究ニーズに応える戦略を反映し、イノベーションへの注力を示している。カスタマイズされたソリューションの導入により、サーモフィッシャーは市場での存在感を強化し、日本の研究者が直面する特有の課題に対処することで、顧客ロイヤルティを高め、売上成長を促進することを目指している。

8月、キアジェン(ドイツ)はRNA分析専門の現地バイオテクノロジー企業を買収し製品ラインを拡充した。この買収はキアジェンの技術能力を拡大するだけでなく、遺伝子発現分析市場における競争力を強化する上で極めて重要である。買収企業の専門知識の統合により、製品開発の加速とサービス提供の改善が見込まれ、キアジェンは遺伝子発現分析の革新的ソリューションにおけるリーダーとしての地位を確立する見通しだ。

11月現在、遺伝子発現分析市場のトレンドとして、デジタル化・持続可能性への顕著な移行、研究手法への人工知能(AI)統合が挙げられる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーション促進と業務効率化を推進している。今後、競争優位性は価格競争だけでなく、技術革新とサプライチェーンの信頼性により重点が置かれる方向へ進化すると予想される。この変化は市場が変革期にあることを示しており、イノベーションと品質が競争優位性を決定づける可能性が高い。

業界動向

日本遺伝子発現解析市場では、ここ数ヶ月で重要な進展が見られた。2023年9月、イルミナは次世代シーケンシング能力強化のため、日本での事業拡大計画を発表した。

一方、ロシュは個別化医療の進展を促進するため、国内研究機関との積極的な連携を進めている。2023年8月にはサーモフィッシャーサイエンティフィックが研究効率向上を目的とした新たな遺伝子発現解析製品ラインを発表。キアジェンは各種癌における遺伝子発現プロファイリングを大幅に強化する最新アッセイの良好な結果を報告した。

M&A面では、ベクトン・ディッキンソンが2023年7月にゲノミクスベースアッセイ専門企業アポセルの買収を完了し、日本市場での地位をさらに強化した。

さらに、タカラバイオは2023年6月、日本のバイオ医薬品企業であるMBLの買収を発表し、遺伝子発現ソリューションのポートフォリオ強化を図っている。

また、バイオテクノロジー研究への政府投資の増加も市場成長の要因となっており、特に学術界や医療分野を中心に、日本国内の様々なセクターにおける遺伝子発現技術の進歩と普及を促進すると予想される。

将来展望

日本の遺伝子発現解析市場 将来展望

日本の遺伝子発現解析市場は、バイオテクノロジーの進歩と研究資金の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.04%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型遺伝子発現解析ソフトウェアソリューションの開発

- 標的遺伝子治療による個別化医療の拡大

- 革新的な研究協力のための学術機関との提携

2035年までに市場は大幅な成長を達成し、バイオテクノロジー分野のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本遺伝子発現解析市場 製品別展望

- 消耗品

- 機器

日本遺伝子発現解析市場 サービス別展望

- 遺伝子発現プロファイリングサービス

- シーケンシングサービス

- バイオインフォマティクスソリューション

- その他

日本遺伝子発現解析市場 エンドユーザー別展望

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- その他

日本遺伝子発現解析市場 用途別展望

- 創薬

- 診断

- 研究

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- 4.1.1 製薬・バイオテクノロジー企業

- 4.1.2 学術・研究機関

- 4.1.3 受託研究機関

- 4.1.4 その他

- 4.2 産業用オートメーション・機器、製品別(百万米ドル)

- 4.2.1 消耗品

- 4.2.2 機器

- 4.3 産業用オートメーション・機器、用途別(百万米ドル)

- 4.3.1 創薬

- 4.3.2 診断

- 4.3.3 研究

- 4.4 産業用オートメーション・機器、サービス別(百万米ドル)

- 4.4.1 遺伝子発現プロファイリングサービス

- 4.4.2 シーケンシングサービス

- 4.4.3 バイオインフォマティクスソリューション

- 4.4.4 その他 5

- 4.1 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 イリミナ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アジレント・テクノロジーズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 バイオラッド・ラボラトリーズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 キアジェン(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Roche (CH)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 パーキンエルマー(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 メルクKGaA(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 サーモフィッシャーサイエンティフィック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 エンドユーザー別日本市場分析

- 6.3 製品別日本市場分析

- 6.4 用途別日本市場分析

- 6.5 サービス別日本市場分析

- 6.6 産業用オートメーション・機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 産業用オートメーション・機器のDRO分析

- 6.9 推進要因の影響分析:産業用オートメーション・機器

- 6.10 抑制要因の影響分析:産業用オートメーション・機器

- 6.11 供給/バリューチェーン:産業用オートメーション・機器

- 6.12 産業用オートメーション・機器、エンドユーザー別、2024年(%シェア)

- 6.13 産業用オートメーション・機器、エンドユーザー別、2024年~2035年 (百万米ドル)

- 6.14 産業用オートメーション・機器、製品別、2024年(シェア%)

- 6.15 産業用オートメーション・機器、製品別、2024年~2035年(百万米ドル)

- 6.16 産業用オートメーション・機器、用途別、2024年(シェア、%)

- 6.17 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

- 6.18 産業用オートメーション・機器、サービス別、2024年(シェア、%)

- 6.19 産業用オートメーション・機器、サービス別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.2 製品別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 サービス別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況