❖本調査資料に関するお問い合わせはこちら❖

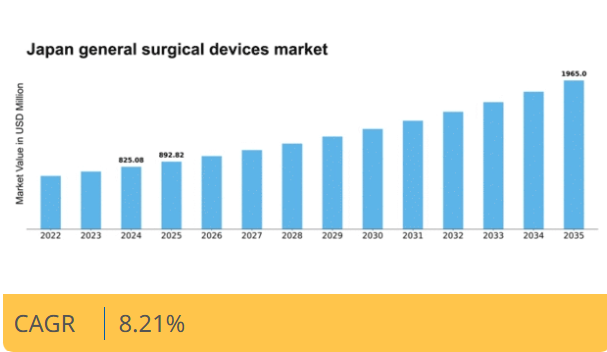

マーケットリサーチフューチャーの分析によると、一般外科用機器市場の規模は2024年に8億2508万米ドルと推定された。一般外科用機器市場は、2025年の8億9281万米ドルから2035年までに19億6500万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8.2%を示すと予測されている。

主要市場動向とハイライト

日本の一般外科用医療機器市場は、技術進歩と人口動態の変化を原動力に成長が見込まれています。

- 技術進歩が外科手術の実践を変革し、精度と効率性を向上させています。

- 日本における高齢化が進み、外科的介入の需要増加に寄与しています。

- 患者中心のケアへの移行を反映し、低侵襲手術が普及しつつあります。

- 医療費の増加と慢性疾患の急増が市場拡大の主要な推進力となっている。

日本一般外科用医療機器市場

CAGR

8.21%

市場規模と予測

2024年市場規模825.08 (百万米ドル)2035年市場規模1965.0 (百万米ドル)CAGR (2025 – 2035)8.21%

主要企業

Medtronic (US), Johnson & Johnson (US), Stryker (US), Boston Scientific (US), B. Braun Melsungen AG (DE), Smith & Nephew (GB), Zimmer Biomet (US), Conmed Corporation (US), Hernia Solutions (US)

日本一般外科用医療機器市場の動向

日本の一般外科用医療機器市場は現在、技術革新と低侵襲手術への需要増加を背景に顕著な進展を遂げている。ロボット技術と自動化の外科手術への統合は、精度向上と患者の回復期間短縮に寄与している。さらに、日本の高齢化は外科手術件数の増加につながり、市場の拡大要因となる見込みである。医療提供者が患者アウトカムの改善を追求する中、先進的な外科用器具・機器への注目が高まっている。加えて、日本の規制枠組みは新技術に対応するため進化しており、革新的な外科用機器の承認を迅速化する可能性がある。この規制面の支援と強固な医療インフラが相まって、一般外科用機器市場の成長にとって好ましい環境が整っている。メーカーと医療専門家の連携も、特定の外科的ニーズに応えるカスタマイズされたソリューションの開発を促進している。全体として、外科的処置と患者ケアの変容する状況に適応する中で、市場は継続的な拡大の態勢にあると見られる。

技術的進歩

一般外科用医療機器市場では、特にロボット工学と自動化分野で急速な技術革新が進んでいる。これらの革新は手術の精度と効率性を高め、患者の治療成果向上と回復期間の短縮につながる可能性がある。

高齢化

日本の人口高齢化は外科手術の需要増加に寄与している。人口が高齢化するにつれ、外科的介入を必要とする慢性疾患の有病率が上昇し、市場拡大が見込まれる。

規制面の支援

日本の進化する規制環境は、新たな外科用機器の導入を促進している。革新的技術に対する承認プロセスの効率化は、メーカーの研究開発投資を促し、市場のさらなる成長を牽引する可能性がある。

日本の一般外科用機器市場の推進要因

慢性疾患の急増

日本における慢性疾患の有病率は上昇しており、一般外科用機器市場に大きな影響を与えている。糖尿病、心血管疾患、肥満などの疾患がより一般的になり、外科的介入が必要となっている。データによれば、日本人口の約30%が慢性疾患の影響を受けており、外科手術の需要増加につながっている。こうした慢性健康問題の急増は、複雑な病態に対応できる革新的な外科用機器の必要性を高め、一般外科用機器市場の拡大を促進する見込みである。

医療費支出の増加

日本の医療費支出は着実に増加しており、一般外科用機器市場に好影響を与えている。政府は医療サービスの質向上を目指し、医療インフラに多額の投資を行っている。2025年には医療費支出が約42兆円に達すると予測され、前年比約5%の成長を示す。この資金増加により、病院や外科センターは先進的な外科用機器を導入でき、手術成果と患者ケアの改善につながる。結果として、一般外科用機器市場は医療投資の上昇傾向から恩恵を受ける可能性が高い。

患者安全と医療の質への注力

日本の医療システムでは患者安全と医療の質への重視が高まっており、これが一般外科用機器市場に影響を与えている。規制当局は外科用機器が高い安全基準を満たすよう、より厳格なガイドラインを実施している。この品質重視の姿勢がメーカーに製品の革新と改善を促し、より安全で効果的な外科用機器の開発につながっている。その結果、一般外科用医療機器市場では患者安全を優先した新製品が流入し、手術全体の成果向上が見込まれる。

低侵襲手術への需要増加

日本の一般外科用医療機器市場では、低侵襲手術技術への顕著な移行が進んでいる。この傾向は、回復期間の短縮と瘢痕最小化を実現する手術法の需要増加に起因する。その結果、これらの技術を可能にする先進的な外科用機器への需要が高まっている。最近のデータによると、低侵襲外科用機器市場は今後5年間で約8%のCAGR(年平均成長率)で成長すると予測されている。この成長は、医療提供者と患者の双方におけるこれらの処置のより広範な受容を示しており、一般外科用機器市場を推進している。

外科手術における技術統合

ロボット工学や人工知能などの先進技術を外科手術に統合する動きが、一般外科用機器市場を変革している。日本の病院では、手術の精度と効率を高めるため、こうした技術の採用が拡大している。例えば、ロボット支援手術は患者の治療成果を向上させ、回復期間を短縮することが実証されている。ロボット手術機器市場は年間約10%の成長が見込まれており、外科手術における技術への依存度の高まりを反映している。この傾向は、技術の進化が続く中、一般外科用機器市場にとって有望な未来を示唆している。

市場セグメントの洞察

一般外科用機器市場 製品タイプ別洞察

日本の一般外科用機器市場は、多様な製品タイプが特徴であり、それぞれが外科手術プロセスにおいて重要な役割を果たしている。中でも電気外科用機器は、電流を用いて組織を切断し血液を凝固させる能力で際立っており、精度を大幅に向上させるとともに患者の回復時間を最小限に抑える。ハンドヘルド外科器具も本市場の重要な構成要素であり、複雑な処置を容易にし、外科医が最適な制御と精度を維持することを保証する様々なツールを含む。

腹腔鏡装置は、回復の迅速化と入院期間の短縮を促進する低侵襲手術への選好の高まりにより、大きな勢いを得ており、この傾向は日本の医療水準の向上によってさらに強化されている。さらに、縫合糸とステープラーも重要なカテゴリーを形成している。縫合糸は創傷閉鎖に不可欠であり、ステープラーは組織吻合のための迅速かつ確実な方法を提供する。これらの機器の設計と技術の継続的な改善は、安全性、効率性、患者転帰に対する市場の取り組みを反映している。

これらの製品タイプはそれぞれ、基本的な手術上の要求を満たすだけでなく、日本の広範な医療目標にも合致しており、外科医療の質向上と市場成長を牽引する革新的外科ソリューションの重要性を強調している。技術開発者と医療提供者の連携は、これらの機器の機能性と応用範囲を拡大する上で極めて重要であり、日本の外科医療コミュニティの進化するニーズに対応するのに役立っている。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

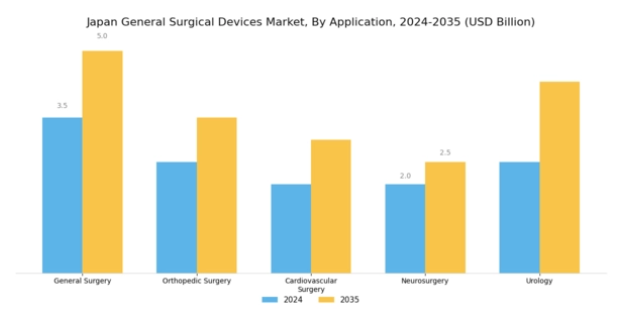

一般外科機器市場のアプリケーション別インサイト

日本の一般外科用医療機器市場は、応用分野において顕著な成長可能性を示しており、心胸外科、整形外科、一般外科、産婦人科など様々な重要領域に分類される。これらの各分野は、地域固有の医療ニーズに対応する上で重要な役割を担っている。心胸外科は、日本における心血管疾患の増加傾向と高齢化社会を背景に特に重要度を高めており、これにより先進的な外科用医療機器への需要が増大している。

整形外科は筋骨格系の問題に対処する分野であり、スポーツ関連損傷の急増や高齢者の関節置換術の必要性により成長を遂げている。一般外科は医療の基盤であり続け、多様な疾患に対応する様々な処置を含むため、外科用機器への安定した需要を確保している。さらに、産婦人科は母体健康への重点と生殖技術の進歩により、依然として重要な分野である。

全体として、各分野が日本一般外科用医療機器市場に大きく貢献しており、医療システムがこれらの専門分野における革新と品質向上に注力していることが市場成長をさらに促進している。

一般外科用医療機器市場 エンドユース別インサイト

エンドユース別に分類した日本一般外科用医療機器市場は、医療サービス需要の増加により着実な成長を遂げている。病院はこの分野で重要な役割を担っており、高度な外科技術と幅広い一般外科機器を備えている。さらに、外来手術センター(ASC)の重要性が増しており、回復が早く費用が低い外来手術に好まれるため、患者にとって重要な選択肢となっている。専門クリニックも市場に貢献しており、特定の医療ニーズに応じたカスタマイズされた外科サービスを提供している。

日本の医療分野が患者ケアの向上と外科的治療成果の最適化に注力する中、これらの施設における先進的な一般外科用機器の導入は不可欠である。さらに、医療アクセスの改善を目指す政府施策と外科用器具の技術進歩が、日本一般外科用機器市場全体の動向を牽引している。高齢人口の増加と慢性疾患の急増は、全エンドユーザー分野における需要をさらに高めている。

全体として、この市場内の各セグメントは包括的な医療アプローチに貢献しており、日本全国の患者の多様なニーズに対応する上での重要性を示している。

一般外科用医療機器市場 手術手技別インサイト

日本一般外科用医療機器市場の手術手技セグメントは、外科的介入の効率と結果に大きく影響する技術を含む。開腹手術は依然として伝統的なアプローチであり、様々な複雑な処置に利用され、外科医が患部に直接アクセスすることを可能にする。この方法は、主要な外科手術における幅広い適用可能性から選択されることが多く、様々な健康状態を効果的に対処する。一方、低侵襲手術は、回復時間の短縮、感染リスクの低減、最小限の瘢痕形成といった利点から注目を集めている。

低侵襲技術への選好の高まりは、患者の体験向上と回復の最適化を目指す日本の医療トレンドと合致し、市場動向に寄与している。技術進歩が低侵襲手術における高度な医療機器の導入を促進する中、この分野は投資と開発をますます集めている。日本の高齢化と慢性疾患の増加を踏まえると、開腹手術と低侵襲手術の両手法は、医療提供者がタイムリーかつ効果的な外科的ケアを提供し、社会の医療需要に対応するために不可欠である。

主要企業と競争環境

日本の一般外科用医療機器市場は、技術進歩と低侵襲手術の需要増加を背景に、活発な競争環境が特徴である。メドトロニック(米国)、ジョンソン・エンド・ジョンソン(米国)、ストライカー(米国)などの主要企業は、イノベーションと戦略的提携を活用し、市場での存在感を高めている。メドトロニック(米国)は先進的なロボティクスとAIを外科機器に統合することに注力し、ジョンソン・エンド・ジョンソン(米国)は買収や提携による製品ポートフォリオの拡大を重視している。ストライカー(米国)は研究開発への取り組みで知られ、革新的な外科ソリューションのリーダーとしての地位を確立している。これらの戦略が相まって、技術的差別化と業務効率化を中核とする競争環境が形成されている。事業戦略面では、コスト削減とサプライチェーンの耐障害性強化を目的に、製造の現地化が進んでいる。このアプローチは、独自の市場特性からサプライチェーン最適化が極めて重要な日本において特に重要である。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っているが、主要企業の影響力は依然として大きい。これらの企業がイノベーションを起こし、現地市場のニーズに適応する能力が、今後の競争環境を形作る可能性が高い。

10月、メドトロニック(米国)は低侵襲手術の精度向上を目的とした新型ロボット支援手術システムの発売を発表した。この戦略的動きは、手術の自動化という拡大するトレンドに沿う重要なものであり、メドトロニックの市場シェア拡大と技術リーダーとしての地位強化につながる可能性がある。本システムの導入は、先端手術技術の導入を目指す病院との提携促進にも寄与する見込みである。

9月、ジョンソン・エンド・ジョンソン(米国)は日本の主要外科機器メーカーの買収を完了し、同地域での市場プレゼンス強化が期待される。この買収は製品ラインの拡充に加え、日本国内での流通能力向上にも寄与する。本戦略の重要性は、医療提供者向け先進外科ソリューションへのアクセス改善とイノベーション加速の可能性にある。

8月、ストライカー(米国)はAI駆動型外科用ツール開発のため、現地技術企業と戦略的提携を結んだ。この協業は、製品ラインへのデジタル技術統合への同社の取り組みを示すものであり、手術成果と業務効率の向上に寄与する可能性がある。この提携は、手術の精度と患者安全性の向上に向けAIを活用する業界全体の潮流を反映している。

11月現在、一般外科機器市場の競争動向はデジタル化、持続可能性、AI技術統合によってますます定義されつつある。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、技術的進歩、サプライチェーンの信頼性、優れた患者転帰を提供する能力への焦点へと移行する可能性が高い。この変化は、市場での競争優位性を維持する上で、イノベーションと適応力の重要性を強調している。

業界動向

日本の一般外科用医療機器市場における最近の動向は、顕著な進展とダイナミズムを示している。メドトロニックやジョンソン・エンド・ジョンソンなどの主要企業は、低侵襲手術機器に焦点を当て、革新的な技術への投資と製品ラインの拡充を継続している。2023年10月には、テルモが患者の回復時間短縮を目的とした新たな外科用縫合糸の発売に成功したと報じられた。一方、スミス・アンド・ネフューは、治療成果と効率性の向上を目的に、手術器具へのデジタル技術統合に注力している。2023年3月には、B.

ブラウンが日本市場での事業基盤強化を目的として、現地のロボット手術企業を戦略的に買収すると発表した。

市場評価額の成長は、手術医療の質向上を目指す日本政府の医療投資拡大とも関連している。ここ数年の顕著な動きとしては、2022年7月に富士フイルムが外科用画像診断企業を買収し、外科領域での事業拡大をさらに推進したことが挙げられる。現在の競争圧力のもと、各社は合併・買収を活用し、ポートフォリオを多様化させ、日本の医療提供者と患者の進化するニーズに対応している。

将来展望

日本一般外科用医療機器市場の将来展望

日本の一般外科用医療機器市場は、技術進歩と外科手術件数の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.21%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 精密手術向けロボット支援手術システムの開発

- 遠隔手術能力を強化する遠隔手術プラットフォームの拡大。

- 持続可能性の要求に応える生分解性外科用機器への投資。

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本一般外科用機器市場 タイプ別展望

- 電気外科機器

- 携帯型外科用器具

- 腹腔鏡装置

- 縫合糸およびステープラー

日本一般外科用医療機器市場 用途別展望

- 病院

- 外来手術センター

- 専門クリニック

日本一般外科用医療機器市場 適用分野別展望

- 心臓胸部外科

- 整形外科

- 一般外科

- 産婦人科

日本一般外科用医療機器市場 手術種別展望

- 開腹手術

- 低侵襲手術

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 電気外科装置

- 4.1.2 携帯型外科器具

- 4.1.3 腹腔鏡装置

- 4.1.4 縫合糸およびステープラー

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 心臓胸部外科

- 4.2.2 整形外科

- 4.2.3 一般外科

- 4.2.4 産婦人科

- 4.3 医療機器、最終用途別(百万米ドル)

- 4.3.1 病院

- 4.3.2 外来手術センター

- 4.3.3 専門クリニック

- 4.4 医療機器、処置タイプ別(百万米ドル)

- 4.4.1 開腹手術

- 4.4.2 低侵襲手術

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ジョンソン・エンド・ジョンソン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ストライカー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ボストン・サイエンティフィック(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 B. ブラウン・メルズンゲン AG(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT 分析

- 5.2.5.5 主要戦略

- 5.2.6 スミス・アンド・ネフュー(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ツィマー・バイオメット(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 コンメッド・コーポレーション(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ヘルニア・ソリューションズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境