❖本調査資料に関するお問い合わせはこちら❖

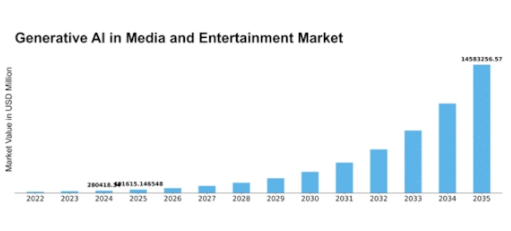

MRFRの分析によると、メディア・エンターテインメント分野における生成AI市場は、2024年に280,418.34百万米ドルと推定された。メディア・エンターテインメント業界における生成AI市場は、2025年の401,615.8百万米ドルから2035年までに145,832,565.7百万米ドルへ成長し、2025年から2035年の予測期間において43.22%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

メディア・エンターテインメント分野における生成AI市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- 北米はメディア・エンターテインメント分野における生成AIの最大市場であり、革新的なコンテンツソリューションへの強い需要を示している。

- アジア太平洋地域は、エンターテインメント分野におけるAI技術の急速な普及を反映し、最も成長の速い地域として台頭しています。

- ソリューションセグメントが市場を支配する一方、カスタマイズニーズの高まりにより、サービス分野が最も速い成長を見せています。

- 主な市場推進要因には、コンテンツ需要の高まりとAI技術の進歩が含まれ、これらは制作・流通戦略を再構築しています。

メディア・エンターテインメント分野における生成AI市場

CAGR

43.22%

市場規模と予測

2024年市場規模280,418.34 (百万米ドル)2035年市場規模1,458,325.65 (百万米ドル)CAGR (2025 – 2035)43.22%

主要プレイヤー

OpenAI(米国)、Google(米国)、Adobe(米国)、NVIDIA(米国)、Microsoft(米国)、IBM(米国)、Amazon(米国)、Meta(米国)、Baidu(中国)

メディア・エンターテインメント分野における生成AI市場の動向

メディア・エンターテインメント分野における生成AI市場は現在、先進的な人工知能技術を様々な創造的プロセスに統合するという変革期を迎えています。この市場は、コンテンツ制作、動画制作、パーソナライズされたメディア体験など、幅広いアプリケーションを包含している。組織が生成AIツールをますます採用するにつれ、創造性の向上、ワークフローの効率化、革新的な方法で視聴者を惹きつける新たな道筋を発見している。クリエイターがこれらの技術を活用して従来のメディア形式の限界を押し広げるにつれ、AI生成コンテンツがストーリーテリングや芸術的表現に革命をもたらす可能性がより明らかになりつつある。さらに、メディア・エンターテインメント分野における生成AI市場では、倫理的配慮と責任あるAI利用への重視が高まっている。関係者はAI生成コンテンツの影響を認識し始め、著作権、真正性、クリエイティブ分野における雇用への影響に関する議論が活発化している。この進化する状況は、生成AIが革新的な機会を提供する一方で、その社会的影響を慎重に検証する必要性を示唆している。市場が進化を続ける中、創造性と倫理的責任のバランスがその将来の軌道を形作る可能性が高い。

強化されたコンテンツ制作

メディア・エンターテインメント市場における生成AIは、多様なコンテンツタイプの制作を容易にするツールの増加を経験している。これらの技術により、クリエイターは最小限の人為的介入で脚本、音楽、ビジュアルアートを生成でき、制作スケジュールを加速しコストを削減できる。この傾向は、より自動化された創造プロセスへの移行を示しており、アーティストがより高次元のコンセプトワークに集中することを可能にします。

パーソナライズされたメディア体験

もう一つの注目すべき傾向は、個人の嗜好に合わせたメディア体験を提供するために生成AIがますます活用されていることです。ユーザーデータを分析することで、AIシステムはカスタマイズされたコンテンツ推薦を作成し、視聴者のエンゲージメントを高めることができます。このパーソナライゼーションは、ユーザー満足度を向上させるだけでなく、視聴者とメディアの間のより深い結びつきを育み、エンターテインメントのよりインタラクティブな未来を示唆しています。

AI利用における倫理的考察

生成AI技術の普及に伴い、メディア・エンターテインメント分野での利用がもたらす倫理的課題に関する議論が高まっている。著作権侵害、AI生成コンテンツの真正性、クリエイティブ職の代替可能性といった問題が業界関係者の焦点となっている。この傾向は、イノベーションを促進しつつ責任あるAI導入を保証する枠組みの必要性を浮き彫りにしている。

メディア・エンターテインメント市場における生成AIの推進要因

コンテンツ需要の増加

メディア・エンターテインメント市場における生成AIは、様々なプラットフォームでコンテンツ需要が急増している。視聴者の目が肥えるにつれ、高品質で魅力的なコンテンツへのニーズが高まっている。この需要はコンテンツ制作セクターの成長予測に反映されており、2025年までに4000億ドル以上の規模に達すると見込まれている。生成AI技術は、動画、音楽、文章など多様なコンテンツの迅速な制作を可能にし、消費者の変化する嗜好に対応します。さらに、生成AIが視聴者データを分析する能力により、特定の層に響くカスタマイズされたコンテンツを作成でき、視聴者のエンゲージメントと定着率を向上させます。この傾向は、コンテンツ制作プロセスを効率化する生成AIソリューションの堅調な市場可能性を示しています。

AI技術の進歩

メディア・エンターテインメント分野における生成AI市場は、人工知能技術の急速な進歩によって牽引されている。機械学習、自然言語処理、コンピュータビジョンの革新が生成AIツールの能力を向上させている。これらの進歩により、クリエイターはより洗練され現実的なコンテンツを制作可能となり、視聴者への訴求力を高めている。例えば、AI生成キャラクターや環境はよりリアルになり、没入感のあるストーリーテリング体験に貢献している。AI駆動ツールの市場は年平均成長率25%超で拡大すると予測されており、これらの技術への強い関心を示しています。生成AIの能力が進化を続けるにつれ、メディア・エンターテインメント分野の創造プロセスを再定義し、芸術的表現の新たな道を開く可能性が高いです。

制作におけるコスト効率

メディア・エンターテインメント分野における生成AI市場は、制作コストを大幅に削減する可能性がますます認識されています。従来のコンテンツ制作プロセスでは、人材、設備、時間への多額の投資が不可欠でした。しかし生成AI技術は、脚本作成から視覚効果まで制作の様々な側面を自動化でき、人件費の削減とスケジュール短縮を実現します。報告書によれば、生成AIを活用する企業は制作予算を最大30%削減できるとされています。この効率化により、リソースを他の創造的活動に再配分できるだけでなく、小規模スタジオが大企業と競争する道も開かれます。業界がこれらの技術を受け入れるにつれ、制作会社にとっての財務的影響は変革的となり、より競争的な環境を育む可能性がある。

新興配信チャネル

メディア・エンターテインメント市場における生成AIは、AI技術を活用した新たな配信チャネルの出現に適応しつつある。ストリーミングプラットフォーム、ソーシャルメディア、仮想現実環境は、コンテンツ配信とユーザーインタラクションを強化するため、生成AIをますます取り入れている。これらのチャネルはリアルタイムでのコンテンツ生成を可能にし、クリエイターが視聴者のトレンドや嗜好に迅速に対応することを可能にする。AI駆動型アルゴリズムを用いたコンテンツキュレーションプラットフォームの台頭は、メディア消費の在り方を再構築している。生成AIを活用したストリーミングサービスは視聴者定着率を最大40%向上させるとの報告がある。こうした流通経路の進化は、新たな手法で視聴者を惹きつける革新的コンテンツ戦略の機会を提供し、メディア・エンターテインメント分野における生成AIの役割をさらに確固たるものとしている。

ユーザー体験のパーソナライゼーション

メディア・エンターテインメント市場における生成AIは、パーソナライズされたユーザー体験への移行を経験している。消費者が個人の嗜好に合致したコンテンツを求める中、生成AI技術はユーザーデータを分析し、カスタマイズされたメディア提供を実現するために活用されている。このパーソナライゼーションは、カスタマイズされたプレイリスト、ターゲティング広告、インタラクティブなストーリーテリングなど、様々な形で現れる。研究によれば、パーソナライズされたコンテンツは視聴者エンゲージメントを最大50%向上させることが示されており、このトレンドの重要性を裏付けている。生成AIを活用することで、企業はユーザー満足度とロイヤルティを高め、最終的に収益成長を促進できます。ユニークな体験を提供できる能力は、混雑した市場でブランドを差別化するだけでなく、クリエイターと視聴者の間のより深い繋がりを育みます。

市場セグメントの洞察

提供形態別:ソリューション(最大)対サービス(最速成長)

メディア・エンターテインメント分野における生成AI市場は、主にソリューション提供によって牽引されており、市場シェアの大半を占めています。AI駆動型ツールやプラットフォームで構成されるソリューションは、コンテンツ制作・編集・強化において重要な役割を果たし、メディア企業にとって不可欠な存在となっている。一方、コンサルティング・カスタマイズ・サポートを含むサービス分野は、組織がAI技術を活用してプロセス効率化と創造性向上を図る動きに伴い急成長中だ。この変化は、AIソリューション導入と並行してプロバイダーとの連携によるカスタマイズサポートを求める傾向を浮き彫りにしている。成長トレンドにおいては、生産性向上を図る堅牢なAI技術への投資が続く中、ソリューション分野が引き続き主導的立場を維持している。しかしサービス分野は、組織がAIの可能性を最大限に活用しようとする動きに伴い、特注のAI導入、トレーニングセッション、継続的サポートへの需要が高まる中で台頭しつつある。このサービスへの依存度の高まりは、クライアントが生成AIソリューションの利点を最大限に活用できるよう、よりインタラクティブでユーザー中心のアプローチへと進化する市場環境を示している。

提供内容:ソリューション(主流)対サービス(新興)

メディア・エンターテインメント市場における生成AIソリューションは、コンテンツの創作・加工を可能にする強力なツール群が特徴である。この主流セグメントには、シームレスなコンテンツ生成・視覚効果・音声強化を実現するAI駆動プラットフォームが含まれる。メディア企業が視聴者との新たな関わり方を模索する中、これらのソリューションは制作効率と創造性の重要な推進力となっている。一方、サービス提供は新興の重要要素として台頭しており、企業がAI戦略を適応・最適化するためのカスタマイズされたコンサルティングと統合サービスに焦点を当てています。生成AIの効果的な導入に伴う複雑性をナビゲートするための専門家の指導が必要と認識されるにつれ、このセグメントは注目を集めており、AI主導の環境におけるパーソナライズされたソリューションへの傾向を示しています。

技術別:自然言語生成(最大)対大規模言語モデル(急成長)

メディア・エンターテインメント市場における生成AIでは、自然言語生成(NLG)が最大のシェアを占め、コンテンツ制作とユーザーインタラクションに多大な影響を与えています。自動化されたストーリーテリングや対話生成を可能にするこの技術は、同分野の基盤技術となっています。一方、大規模言語モデル(LLM)は勢いを増しており、人間のようなテキストの理解・生成における高度な機能を提供します。様々なアプリケーションへの統合は、メディアプラットフォーム全体でコンテンツが制作・消費される方法に変革をもたらしています。

技術:NLG(主流)対 LLM(新興)

自然言語生成(NLG)は生成AI分野における主流技術であり、自動化されたコンテンツ制作を可能にし、パーソナライズされた対話を通じてユーザー体験を向上させます。メディアアプリケーションでは脚本作成、ニュース生成、インタラクティブシナリオなどへ広く採用されています。対照的に、大規模言語モデル(LLM)は深層学習と膨大なデータセットの進歩に後押しされ、変革をもたらす力として台頭しています。その適応性と、一貫性があり文脈に沿ったテキストを生成する能力は、進化するメディア戦略に不可欠です。LLMは今後も発展を続け、NLGの機能を補完・強化し、より洗練された魅力的なコンテンツ生成につながるものと期待されています。

アプリケーション別:ゲーム(最大)対 映画・テレビ(急成長)

メディア・エンターテインメント市場における生成AIの応用分野は、多様な分野に市場シェアが分散している。ゲーム分野が最大のセグメントとして際立っており、没入型ゲーム体験の創出や視聴者に響くコンテンツ生成におけるAIの深い統合を反映している。これに続き、映画・テレビ分野が急速に勢いを増しており、特にストーリーテリングと制作品質を向上させるAI駆動型制作技術の進歩が顕著である。この分野の成長傾向は、創造的プロセスを自動化・強化するAI技術の採用に向けた大きな転換を示している。インタラクティブコンテンツとストリーミングサービスの爆発的増加が、ゲームと映像・テレビ双方の需要を牽引しており、AI駆動型ツールはコンテンツ制作、視聴者エンゲージメント、進化する消費者嗜好を捉えたパーソナライズド体験において中核的役割を担っている。

ゲーム(支配的)対 映像・テレビ(新興)

ゲーム業界は、ユーザーエンゲージメントとゲーム開発効率を向上させるAI技術の広範な統合により、生成AI分野で引き続き主導的立場を維持している。適応型ストーリーテリング、リアルなキャラクター行動、動的環境を実現する技術により、ゲーム企業はAIを活用して独自の体験を提供しつつある。一方、映画・テレビ業界は現在新興セグメントではあるものの、制作会社が脚本執筆、視覚効果、視聴者分析に生成AIを導入する動きが加速し、急速な進化を遂げている。これは業界における変革期を示しており、AIが既存構造を支えるだけでなく創造性の境界を再定義することで、両分野の著しい成長を導いている。

北米:イノベーションとリーダーシップの拠点

北米はメディア・エンターテインメント分野における生成AIの最大市場であり、世界シェアの約45%を占める。同地域の成長は、技術への大規模投資、強固なスタートアップエコシステム、パーソナライズドコンテンツへの需要増大によって牽引されている。AIイノベーションに対する規制面の支援も市場拡大を促進しており、倫理的なAI利用とデータ保護を促進する取り組みが進められている。米国が主導的役割を担い、OpenAI、Google、Adobeなどの主要企業がAI技術の進歩を牽引している。競争環境は、テック大手とスタートアップ間の急速なイノベーションと協業によって特徴づけられる。カナダもAIの研究開発に注力し、地域の市場力強化に貢献する重要な役割を果たしている。

欧州:新興AI強国

欧州では生成AI市場が急成長し、世界シェアの約30%を占める。AI技術への投資拡大、デジタルトランスフォーメーションへの注力、支援的な規制枠組みが成長を牽引している。欧州連合(EU)のAI倫理とイノベーション促進策は市場形成に決定的であり、メディア・エンターテインメント分野における責任あるAI導入を確保している。ドイツ、フランス、英国などの主要国がこの変革の最前線に立ち、数多くのスタートアップや既存企業がAI応用分野で革新を推進している。百度(バイドゥ)などの主要プレイヤーと現地企業の存在が競争環境を活性化し、協業と知識共有を促進している。持続可能性と倫理的なAIへの取り組みが、同地域のグローバル市場における地位をさらに強化している。

アジア太平洋地域:急成長市場

アジア太平洋地域は生成AI市場において重要なプレイヤーとして台頭しており、世界シェアの約20%を占める。同地域の成長は、急速なデジタル化、インターネット普及率の向上、革新的なコンテンツソリューションへの需要急増によって牽引されている。中国やインドなどの国々が、政府の有利な政策とAI研究開発への投資に支えられ、この変革を主導している。百度などの企業を擁する中国はAI技術の最先端を走り、インドではメディア・エンターテインメント分野のAI応用に特化したスタートアップが増加中だ。既存企業と新規参入者が市場シェアを争う競争環境は活況を呈している。また、多様な文化的背景はカスタマイズされたAIソリューションの機会を生み、ユーザーエンゲージメントとコンテンツのパーソナライゼーションを強化している。

中東・アフリカ:新興市場の潜在力

中東・アフリカ地域はメディア・エンターテインメント市場における生成AIの潜在力を徐々に認識しつつあり、世界市場シェアの約5%を占める。成長の原動力は、技術投資の増加、デジタルコンテンツを求める若年層人口、イノベーション促進を目的とした政府施策である。UAEや南アフリカなどの国々が主導し、デジタル経済の強化と技術投資誘致に向けた戦略的計画を進めている。競争環境は依然として発展途上にあり、現地スタートアップと国際プレイヤーが混在して市場に参入している。UAEのテックハブ化への注力と南アフリカの成長するテックエコシステムは、地域のAI環境形成において極めて重要である。AIの能力に対する認識が高まるにつれ、革新的なメディアソリューションに対する現地およびグローバルな需要に牽引され、今後数年間で市場は大幅に拡大すると予想される。

主要プレイヤーと競争環境

メディア・エンターテインメント分野における生成AI市場は現在、急速な技術進歩とパーソナライズドコンテンツ需要の高まりを背景に、ダイナミックな競争環境が特徴である。OpenAI(米国)、Google(米国)、Adobe(米国)といった主要プレイヤーが最前線に立ち、革新的な能力を活用してユーザー体験の向上とコンテンツ制作プロセスの効率化を推進している。OpenAI(米国)は創造的ライティングやコンテンツ生成を促進する高度な言語モデル開発に注力し、Google(米国)はAIをメディアツール群に統合しユーザーエンゲージメントと業務効率の両方を高めることに重点を置いている。Adobe(米国)はクリエイティブソフトウェアに生成AI機能を組み込むことで戦略的ポジションを確立し、多様なユーザー基盤の獲得とイノベーション文化の醸成を図っている。これらの戦略が相まって、技術力とユーザー中心ソリューションによってますます定義される競争環境が形成されている。

事業戦略面では、市場需要への対応力を高めるため、企業の現地化やサプライチェーン最適化が進んでいる。市場競争構造は中程度の分散状態にあり、複数の主要プレイヤーが大きな影響力を保持している。この分散構造により、各社が独自サービスや戦略的提携で市場シェアを争う中で、多様な革新的ソリューションが生まれる余地が生まれている。

2025年9月、OpenAI(米国)は複数の主要映画スタジオと提携し、脚本作成プロセスに革命をもたらすことを目指すAI駆動型脚本作成ツールの開発を発表した。この戦略的動きは、OpenAIを創造的AI分野のリーダーとして位置付けるだけでなく、伝統的メディア分野におけるAIの受容拡大を浮き彫りにする点で重要である。脚本開発プロセスの効率化を促進することで、OpenAI(米国)は作家の創造的潜在能力を高め、物語の風景を再構築する可能性が高い。

2025年8月、Google(米国)はYouTubeプラットフォーム内に新たな生成AI機能をローンチ。クリエイターがトレンドトピックや視聴者嗜好に基づき動画コンテンツのアイデアを生成できるようにした。この取り組みは、データ駆動型インサイトを通じたユーザーエンゲージメント強化へのGoogleのコミットメントを強調するものである。コンテンツ制作者にAIツールを提供することで、Google(米国)は創造性を育むだけでなく、コンテンツの関連性が最優先されるメディア環境における主要プレイヤーとしての地位を確固たるものにしている。

2025年7月、Adobe(米国)は広告業界向けに特化した生成AIツール群を発表。マーケターがパーソナライズされた広告コンテンツを大規模に作成することを可能にした。この戦略的取り組みは、より的を絞った効果的なキャンペーンのためにAIを活用しようとする広告主の進化するニーズに対するアドビの理解を反映している。この需要に応えることで、アドビ(米国)は市場での地位を強化し、自社のクリエイティブソリューションのさらなる普及を推進する可能性が高い。

2025年10月現在、メディア・エンターテインメント市場における生成AIの競争トレンドは、デジタル化、持続可能性、AI技術の統合によってますます形作られている。主要プレイヤー間の戦略的提携は、イノベーションを促進し、生成AIソリューション全体の価値提案を高めています。今後、競争上の差別化は価格競争よりも、イノベーションと技術的進歩に依存する傾向が強まる見込みです。サプライチェーンの信頼性を優先し、最先端技術に投資する企業が、この進化する環境におけるリーダーとして台頭する可能性が高いでしょう。

業界動向

2023年11月、OpenAIは特定用途向けカスタマイズ版ChatGPT「GPTs」をリリース。コーディング不要で誰でも専用AIモデルを作成・共有可能とし、AI開発におけるプライバシー・安全性・コミュニティ参画を重視。

2023年8月、OpenAIは「ChatGPT Enterprise」を発表。最高水準のセキュリティ、GPT-4アクセス、拡張コンテキスト処理、高度な分析機能、専用カスタマイズを提供し、職場の生産性と創造性向上を目指す。

2023年11月、NVIDIAはMicrosoft Azure上でAIファウンドリサービスを開始し、企業やスタートアップがカスタム生成AIモデルを構築できるようにした。SAP、Amdocs、Getty Imagesが早期導入企業として、Azure上のNVIDIA AI Foundation ModelsとDGX Cloudを活用している。この連携は、多様な業界アプリケーション向けにカスタマイズされた大規模言語モデル(LLM)の改良、展開、最適化を目的としている。

将来展望

メディア・エンターテインメント市場における生成AIの将来展望

メディア・エンターテインメント市場における生成AIは、技術進歩、コンテンツ需要の増加、ユーザーエンゲージメントの向上を原動力として、2024年から2035年にかけて43.22%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型コンテンツパーソナライゼーションプラットフォームの開発

- AIを活用した仮想制作スタジオの構築

- AIベースの視聴者分析ツールの導入

2035年までに、この市場はメディア・エンターテインメント業界の再構築において中核的な役割を果たすと予想される。

市場セグメンテーション

メディア・エンターテインメント市場における生成AIの提供展望

- ソリューション

- サービス

メディア・エンターテインメント市場における生成AIの技術展望

- 自然言語プログラム

- デジタルツイン

- 自然言語生成

- 大規模言語モデル

- その他

メディア・エンターテインメント市場における生成AIの応用展望

- ゲーム

- 映画・テレビ

- 広告・マーケティング

- 音楽・音響制作

- 自動吹き替え・字幕生成

- チャットボット・バーチャルアシスタント

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、提供別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 自然言語プログラム

- 4.2.2 デジタルツイン

- 4.2.3 自然言語生成

- 4.2.4 大規模言語モデル

- 4.2.5 その他

- 4.3 情報通信技術、用途別(百万米ドル)

- 4.3.1 ゲーム

- 4.3.2 映画・テレビ

- 4.3.3 広告・マーケティング

- 4.3.4 音楽・音響制作

- 4.3.5 自動吹き替え・字幕生成

- 4.3.6 チャットボット・バーチャルアシスタント

- 4.3.7 その他

- 4.4 情報通信技術(ICT)、地域別(百万米ドル)

- 4.4.1 北米

- 4.4.1.1 米国

- 4.4.1.2 カナダ

- 4.4.2 ヨーロッパ

- 4.4.2.1 ドイツ

- 4.4.2.2 英国

- 4.4.2.3 フランス

- 4.4.2.4 ロシア

- 4.4.2.5 イタリア

- 4.4.2.6 スペイン

- 4.4.2.7 その他のヨーロッパ諸国

- 4.4.3 アジア太平洋地域

- 4.4.3.1 中国

- 4.4.3.2 インド

- 4.4.3.3 日本

- 4.4.3.4 韓国

- 4.4.3.5 マレーシア

- 4.4.3.6 タイ

- 4.4.3.7 インドネシア

- 4.4.3.8 アジア太平洋地域その他

- 4.4.4 南米

- 4.4.4.1 ブラジル

- 4.4.4.2 メキシコ

- 4.4.4.3 アルゼンチン

- 4.4.4.4 南米その他

- 4.4.5 中東・アフリカ(MEA)

- 4.4.5.1 GCC諸国

- 4.4.5.2 南アフリカ

- 4.4.5.3 MEAその他

- 4.4.1 北米

- 4.1 情報通信技術(ICT)、提供別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 ICT分野における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 OpenAI(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Google(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Adobe(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 NVIDIA(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Microsoft(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 IBM(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Amazon(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Meta(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Baidu(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 OpenAI(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境