❖本調査資料に関するお問い合わせはこちら❖

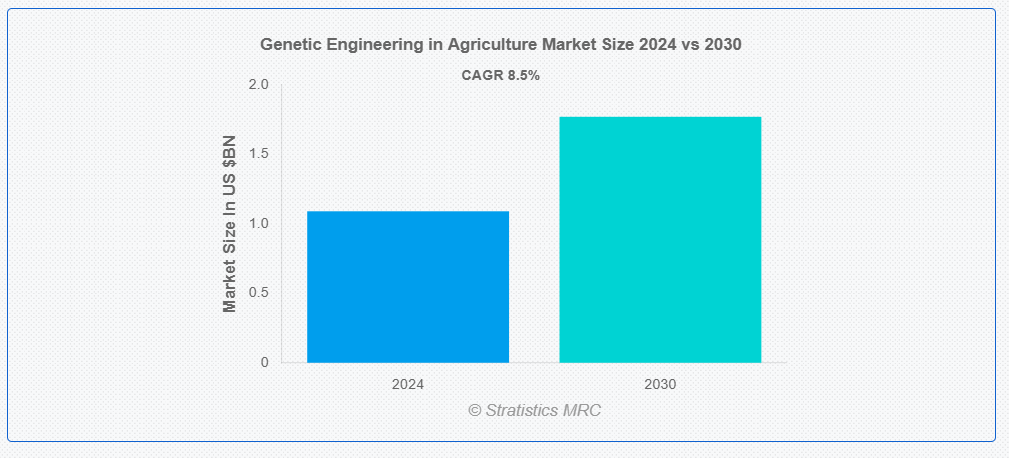

ストラティスティックスMRCによると、世界の農業遺伝子工学市場は2024年に10億9000万ドル規模であり、予測期間中に年平均成長率(CAGR)8.5%で成長し、2030年までに17億7000万ドルに達すると見込まれている。農業における遺伝子工学とは、作物や家畜のDNAを改変し、収量、害虫抵抗性、干ばつ耐性、栄養価などの特定の特性を強化する技術である。このバイオテクノロジーの発展により、科学者は有益な遺伝子を植物や動物に直接導入できるようになり、従来の育種では達成が困難だった精密な改良が可能となった。さらに、害虫抵抗性トウモロコシや除草剤耐性大豆は、遺伝子組換え(GE)作物の一例であり、化学投入物の需要を減らしながら生産量を増加させる能力により、世界中で広く受け入れられ、より持続可能な農業手法を促進している。

国連食糧農業機関(FAO)によれば、2022年時点で遺伝子組み換え(GE)作物の世界的な作付面積は約1億9000万ヘクタールに達した。

市場動向:

推進要因:

遺伝子組み換え生物(GMO)の導入

遺伝子組み換え作物の導入率は、その数多くの利点により着実に増加しています。遺伝子組み換え作物は、肥料や水などの投入量を削減できる一方で、害虫や病害への耐性を高めるため、農家に魅力的に映ります。これにより農家の収益性が向上するだけでなく、化学物質の使用量を減らすことで環境への影響を軽減する効果もあります。北米など規制枠組みが比較的寛容な地域では、農業実践においてGMOが一般的になっている。さらに、栄養価の向上や食品廃棄物の削減といったGMOの利点に対する消費者の認識が高まるにつれ、世論も徐々に変化し、より広範な導入が促進されている。

抑制要因:

社会的・倫理的懸念

遺伝子操作は、自然に対して「神ごっこ」をすることや、人類のために生物を改変することの妥当性について倫理的な疑問を提起する。遺伝子組み換え技術は、自然のプロセスを損ない、意図しない結果を招く可能性があるとして批判されている。大手バイオテクノロジー企業による種子特許の独占は、農家が収穫した種子を保存して後で使用する能力を制限する恐れがあるため、さらなる社会的懸念を引き起こしている。さらに、この手法は小規模農家が毎年種子会社から購入する依存状態に陥る可能性があり、アクセスと経済的公平性に関する懸念を招いている。

機会:

新規作物品種の開発

遺伝子工学の市場は、特定の消費者嗜好や地域要件に適した革新的な作物品種の創出に豊富な機会を提供する。例えば、味や食感を向上させたり、保存期間を延長したりする作物の設計が可能であり、これにより市場性が向上し、サプライチェーン全体での食品廃棄物が減少する。さらに、グルテンフリー製品や有機製品など、特殊市場や新たな消費者トレンドに対応する特殊作物の開発可能性も存在する。

脅威:

公衆衛生上の問題

遺伝子組み換え食品の受容性は、依然として公衆衛生上の懸念によって深刻な脅威に晒されている。遺伝子組み換え食品の安全性に関する科学的合意にもかかわらず、一部の消費者はGMO摂取時の毒性やアレルギーの可能性を懸念している。健康への悪影響を指摘する報告が相次いだことで、遺伝子組み換え製品のより徹底した試験と表示を求める声が高まっている。さらに、こうした不安を煽る誤情報キャンペーンやメディアの偏った報道により、関係者が遺伝子工学の利点を効果的に伝えることも困難である。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンと労働力の確保を妨げ、作物の収穫量を減少させ、研究開発の遅延を引き起こすことで、農業分野における遺伝子工学市場に重大な影響を与えた。輸出入制限が重要なバイオテクノロジーツールや資源へのアクセスを制限する一方、ロックダウンは農業労働者の不足を引き起こし、作付けや収穫作業を妨げた。さらに、パンデミックは食料安全保障への懸念を高め、バイオテクノロジーソリューションへの関心を急増させた。しかしながら、農家への財政的負担と農業イノベーションへの投資減少は、業界がこれらの打撃からの回復を図る中で、市場拡大への長期的な障壁となる可能性がある。

予測期間中、DNA・RNAシーケンシング分野が最大規模となる見込み

最大のシェアを占めると予想されるのはDNA・RNAシーケンシング分野である。このセグメントは、正確な遺伝子解析と改変を通じて農業生産性を向上させる上で重要な役割を果たすため、不可欠である。DNAおよびRNAシーケンシング技術により可能となった、望ましい形質に関連する遺伝子マーカーの同定は、収量増加、病害抵抗性、栄養価向上を備えた遺伝子組み換え作物の開発を容易にする。さらに、品種改良におけるトランスジェニック技術と分子マーカーへの依存度の高まりが、このセグメントの重要性を浮き彫りにしている。これらは育種を促進するだけでなく、植物ゲノムの理解にも寄与する。

予測期間中、果物・野菜セグメントが最高のCAGRを示す見込み

果物・野菜セグメントは最高のCAGRを示すと予測される。この成長は主に、健康・ウェルネス食品への需要増加と、果物・野菜の栄養的利点に対する消費者意識の高まりによる。より多くの消費者が健康的な食事を優先する中、味・保存性・栄養価を向上させた改良品種の開発が不可欠である。さらに、遺伝子組み換え果物・野菜は、健全で新鮮な農産物を求める消費者の特定のニーズを満たすことができるため、都市型ガーデニングや地域産食品生産の人気の高まりも、この市場の成長を支えています。

最大のシェアを占める地域:

北米地域は農業分野における遺伝子工学の市場シェアで首位を占める。この優位性の主な要因は、米国やカナダなどの国々における発達した農業インフラ、強固な研究開発能力、遺伝子組み換え生物(GMO)に対する支援的な規制枠組みである。収穫量の増加、害虫抵抗性の向上、化学投入物への依存度低減を実現する遺伝子工学技術への大規模な投資により、北米は農業バイオテクノロジー導入の最前線に位置している。さらに、確立されたバイオテクノロジー産業と、農家・消費者による遺伝子組み換え作物への高い受容率が、同地域の市場における優位性をさらに強固なものとしている。

最高CAGR地域:

農業分野における遺伝子工学市場は、アジア太平洋地域で最高CAGR(年平均成長率)で成長すると予測されている。食糧需要を高める急速な人口増加、および作物の収量と生産性を向上させるための最先端分子生物学・遺伝学技術の活用拡大が、この成長に寄与する要因の一部である。この動向を牽引しているのは中国やインドなどの国々であり、土壌劣化や気候変動といった農業課題を解決するため、バイオテクノロジーの研究開発に多額の投資を行ってきた。さらに、主要バイオテクノロジー企業の存在と農業イノベーションに対する政府の継続的な支援が、この分野の市場成長をさらに後押ししている。

農業遺伝子工学市場における主要企業

農業遺伝子工学市場の主要企業には、Agilent Technologies、Illumina, Inc.、Eurofins Scientific、Qiagen N.V.、Neogen Corporation、Traitgenetics GmbH、Keygene、Synthego Corporation、Oxford Nanopore Technologies、Novogene Corporation、GenScript、Trace Genomics、Intellia Therapeutics、NRgeneなどが含まれる。

主な動向:

2024年10月、高度に専門化された分子臨床診断検査および体外診断製品分野で急速に存在感を高めるバイオ分析試験の世界的科学リーダーであるユーロフィンズ・サイエンティフィックは、SYNLABとの間でスペインにおける臨床診断事業の買収に関する合意に達した。本取引は規制当局の承認を含む慣例的な条件を条件としており、2025年に完了する見込みである。

2024年8月、DNAシーケンシングおよびアレイベース技術の大手バイオテック企業イルミナ社は、バンガロールにグローバル・ケイパビリティ・センターを設立すると発表した。同センターは、グローバルな顧客基盤を支援するため技術人材を拡充する投資となる。

2024年7月、アジレント・テクノロジーズ社は、専門的な受託開発製造機関(CDMO)であるバイオベクトラ社を9億2500万ドルで買収する最終契約を締結した。カナダに拠点を置くバイオベクトラ社は、生物学的製剤、高活性医薬品原薬、および標的治療薬向けその他の分子を製造している。

対象技術:

• DNA・RNAシーケンシング

• 遺伝子型解析

• GMO形質純度試験

• 遺伝子発現プロファイリング

• CRISPR

• その他技術

対象用途:

• 穀物・豆類

• 果物・野菜

• 油糧種子・豆類

• その他用途

対象エンドユーザー:

• 収量向上

• 病害抵抗性

• 除草剤耐性

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 技術別グローバル農業遺伝子工学市場

5.1 概要

5.2 DNA・RNAシーケンシング

5.3 遺伝子型解析

5.4 GMO形質純度試験

5.5 遺伝子発現プロファイリング

5.6 CRISPR

5.7 その他の技術

6 用途別グローバル農業遺伝子工学市場

6.1 概要

6.2 穀物

6.3 果物・野菜

6.4 油糧種子・豆類

6.5 その他の用途

7 農業分野における遺伝子工学の世界市場:エンドユーザー別

7.1 はじめに

7.2 収量向上

7.3 病害抵抗性

7.4 除草剤耐性

7.5 その他のエンドユーザー

8 農業分野における遺伝子工学の世界市場:地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 英国

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他の欧州

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要動向

9.1 契約・提携・共同事業・合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイリング

10.1 Agilent Technologies

10.2 Illumina, Inc.

10.3 Eurofins Scientific

10.4 Qiagen N.V.

10.5 Neogen Corporation

10.6 Traitgenetics GmbH

10.7 Keygene

10.8 Synthego Corporation

10.9 Oxford Nanopore Technologies

10.10 Novogene Corporation

10.11 GenScript

10.12 Trace Genomics

10.13 Intellia Therapeutics

10.14 NRgene

表一覧

1 地域別グローバル農業遺伝子工学市場見通し(2022-2030年)(百万ドル)

2 技術別グローバル農業遺伝子工学市場見通し(2022-2030年)(百万ドル)

3 DNA・RNAシーケンシング別グローバル農業遺伝子工学市場見通し(2022-2030年)(百万ドル)

4 遺伝子型解析別グローバル農業遺伝子工学市場見通し(2022-2030年)(百万ドル)

5 遺伝子組み換え農業市場の世界的展望:GMO形質純度試験別(2022-2030年)(百万ドル)

6 遺伝子組み換え農業市場の世界的展望:遺伝子発現プロファイリング別(2022-2030年)(百万ドル)

7 農業における遺伝子工学の世界市場見通し、CRISPR別(2022-2030年)(百万ドル)

8 農業における遺伝子工学の世界市場見通し、その他の技術別(2022-2030年)(百万ドル)

9 農業における遺伝子工学の世界市場見通し、用途別(2022-2030年)(百万ドル)

10 農業における遺伝子工学の世界市場見通し、穀物・豆類別(2022-2030年)(百万ドル)

11 世界の農業遺伝子工学市場見通し、果物・野菜別(2022-2030年)(百万ドル)

12 世界の農業遺伝子工学市場見通し、油糧種子・豆類別(2022-2030年)(百万ドル)

13 世界の農業遺伝子工学市場見通し、その他の用途別(2022-2030年)(百万ドル)

14 世界の農業遺伝子工学市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

15 世界の農業遺伝子工学市場見通し、収量改善別(2022-2030年)(百万ドル)

16 世界の農業遺伝子工学市場見通し、病害抵抗性別(2022-2030年)(百万ドル)

17 除草剤耐性別グローバル農業遺伝子工学市場見通し(2022-2030年)(百万ドル)

18 その他のエンドユーザー別グローバル農業遺伝子工学市場見通し(2022-2030年)(百万ドル)

19 北米農業遺伝子工学市場見通し、国別(2022-2030年)(百万ドル)

20 北米農業遺伝子工学市場見通し、技術別(2022-2030年)(百万ドル)

21 北米農業遺伝子工学市場見通し、DNA・RNAシーケンシング別(2022-2030年)(百万ドル)

22 北米農業遺伝子工学市場見通し、遺伝子型解析別(2022-2030年)(百万ドル)

23 北米農業遺伝子工学市場見通し、GMO形質純度試験別(2022-2030年)(百万ドル)

24 北米農業遺伝子工学市場見通し、遺伝子発現プロファイリング別(2022-2030年)(百万ドル)

25 北米農業における遺伝子工学市場見通し、CRISPR別(2022-2030)(百万ドル)

26 北米農業における遺伝子工学市場見通し、その他の技術別(2022-2030年)(百万ドル)

27 北米農業における遺伝子工学市場見通し、用途別(2022-2030年)(百万ドル)

28 北米農業における遺伝子工学市場見通し、穀物・豆類別(2022-2030年) (百万ドル)

29 北米農業遺伝子工学市場見通し、果物・野菜別(2022-2030年)(百万ドル)

30 北米農業遺伝子工学市場見通し、油糧種子・豆類別(2022-2030年)(百万ドル)

31 北米農業遺伝子工学市場見通し、その他の用途別(2022-2030年)(百万ドル)

32 北米農業遺伝子工学市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

33 北米農業遺伝子工学市場見通し、収量向上別(2022-2030年)(百万ドル)

34 北米農業遺伝子工学市場見通し、病害抵抗性別(2022-2030年)(百万ドル)

35 北米農業遺伝子工学市場見通し、除草剤耐性別(2022-2030年)(百万ドル)

36 北米農業遺伝子工学市場見通し、その他のエンドユーザー別(2022-2030年)(百万ドル)

37 欧州農業における遺伝子工学市場見通し、国別(2022-2030年)(百万ドル)

38 欧州農業における遺伝子工学市場見通し、技術別(2022-2030年)(百万ドル)

39 欧州農業遺伝子工学市場見通し、DNA・RNAシーケンシング別(2022-2030年)(百万ドル)

40 欧州農業遺伝子工学市場見通し、遺伝子型別(2022-2030年)(百万ドル)

41 欧州農業遺伝子工学市場見通し、GMO形質純度試験別(2022-2030年)(百万ドル)

42 欧州農業遺伝子工学市場見通し、遺伝子発現プロファイリング別(2022-2030年)(百万ドル)

43 欧州農業遺伝子工学市場見通し、CRISPR別(2022-2030年)(百万ドル)

44 欧州農業遺伝子工学市場見通し、その他の技術別(2022-2030年)(百万ドル)

45 欧州農業遺伝子工学市場見通し、用途別(2022-2030年)(百万ドル)

46 欧州農業遺伝子工学市場見通し、穀物・豆類別(2022-2030年)(百万ドル)

47 欧州農業遺伝子工学市場見通し、果物・野菜別(2022-2030年)(百万ドル)

48 欧州農業遺伝子工学市場見通し、油糧種子・豆類別(2022-2030年)(百万ドル)

49 欧州農業における遺伝子工学市場見通し、その他の用途別(2022-2030年)(百万ドル)

50 欧州農業における遺伝子工学市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

51 欧州農業における遺伝子工学市場見通し、収量向上別(2022-2030年) (百万ドル)

52 欧州農業遺伝子工学市場見通し、病害抵抗性別(2022-2030年)(百万ドル)

53 欧州農業遺伝子工学市場見通し、除草剤耐性別(2022-2030年)(百万ドル)

54 欧州農業遺伝子工学市場見通し、その他のエンドユーザー別(2022-2030年)(百万ドル)

55 アジア太平洋農業遺伝子工学市場見通し、国別(2022-2030年)(百万ドル)

56 アジア太平洋農業遺伝子工学市場見通し、技術別(2022-2030年) (百万ドル)

57 アジア太平洋地域 農業における遺伝子工学市場見通し、DNA・RNAシーケンシング別(2022-2030年)(百万ドル)

58 アジア太平洋地域 農業における遺伝子工学市場見通し、遺伝子型解析別(2022-2030年)(百万ドル)

59 アジア太平洋地域農業遺伝子工学市場見通し、GMO形質純度試験別(2022-2030年)(百万米ドル)

60 アジア太平洋地域農業遺伝子工学市場見通し、遺伝子発現プロファイリング別(2022-2030年)(百万米ドル)

61 アジア太平洋地域における農業遺伝子工学市場見通し、CRISPR別(2022-2030年)(百万ドル)

62 アジア太平洋地域における農業遺伝子工学市場見通し、その他の技術別(2022-2030年)(百万ドル)

63 アジア太平洋地域における農業遺伝子工学市場見通し、用途別(2022-2030)(百万ドル)

64 アジア太平洋地域 農業における遺伝子工学市場見通し:穀類・穀物別(2022-2030年)(百万ドル)

65 アジア太平洋地域 農業における遺伝子工学市場見通し:果物・野菜別(2022-2030年)(百万ドル)

66 アジア太平洋地域農業遺伝子工学市場見通し、油糧種子・豆類別(2022-2030年)(百万ドル)

67 アジア太平洋地域農業遺伝子工学市場見通し、その他の用途別(2022-2030年)(百万ドル)

68 アジア太平洋地域農業遺伝子工学市場見通し:エンドユーザー別(2022-2030年)(百万米ドル)

69 アジア太平洋地域農業遺伝子工学市場見通し:収量向上別(2022-2030年)(百万米ドル)

70 アジア太平洋地域農業遺伝子工学市場見通し:病害抵抗性別(2022-2030年)(百万米ドル)

71 アジア太平洋地域における農業遺伝子工学市場の見通し、除草剤耐性別(2022-2030年)(百万ドル)

72 アジア太平洋地域における農業遺伝子工学市場の見通し、その他のエンドユーザー別(2022-2030年) (百万ドル)

73 南米農業における遺伝子工学市場見通し、国別 (2022-2030) (百万ドル)

74 南米農業における遺伝子工学市場見通し、技術別 (2022-2030) (百万ドル)

75 南米農業における遺伝子工学市場見通し、DNA・RNAシーケンシング別(2022-2030年)(百万ドル)

76 南米農業における遺伝子工学市場見通し、遺伝子型解析別(2022-2030年)(百万ドル)

77 南米農業における遺伝子工学市場見通し、GMO形質純度試験別(2022-2030年)(百万ドル)

78 南米農業における遺伝子工学市場見通し、遺伝子発現プロファイリング別(2022-2030年) (百万ドル)

79 南米農業における遺伝子工学市場見通し、CRISPR別(2022-2030年)(百万ドル)

80 南米農業における遺伝子工学市場見通し、その他の技術別(2022-2030年)(百万ドル)

81 南米農業における遺伝子工学市場見通し、用途別(2022-2030年)(百万ドル)

82 南米農業における遺伝子工学市場見通し、穀類・豆類別(2022-2030年)(百万ドル)

83 南米農業における遺伝子工学市場見通し、果物・野菜別(2022-2030年)(百万ドル)

84 南米農業における遺伝子工学市場見通し、油糧種子・豆類別(2022-2030年)(百万ドル)

85 南米農業における遺伝子工学市場見通し、その他の用途別(2022-2030年)(百万ドル)

86 南米農業における遺伝子工学市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

87 南米農業における遺伝子工学市場見通し、収量向上別(2022-2030年)(百万ドル)

88 南米農業における遺伝子工学市場見通し、病害抵抗性別(2022-2030年)(百万ドル)

89 南米農業における遺伝子工学市場見通し、除草剤耐性別(2022-2030年)(百万ドル)

90 南米農業における遺伝子工学市場見通し、その他のエンドユーザー別(2022-2030年)(百万ドル)

91 中東・アフリカ農業における遺伝子工学市場見通し、 国別(2022-2030年)(百万ドル)

92 中東・アフリカ 農業における遺伝子工学市場見通し、技術別(2022-2030年)(百万ドル)

93 中東・アフリカ 農業における遺伝子工学市場見通し、DNA・RNAシーケンシング別(2022-2030年)(百万ドル)

94 中東・アフリカ農業遺伝子工学市場見通し、遺伝子型分析別(2022-2030年)(百万ドル)

95 中東・アフリカ農業遺伝子工学市場見通し、GMO形質純度試験別(2022-2030年)(百万ドル)

96 中東・アフリカにおける農業用遺伝子工学市場の見通し、遺伝子発現プロファイリング別(2022-2030)(百万ドル)

97 中東・アフリカにおける農業用遺伝子工学市場の見通し、CRISPR (2022-2030) (百万ドル)

98 中東・アフリカ農業分野における遺伝子工学市場見通し、その他の技術別 (2022-2030) (百万ドル)

99 中東・アフリカ農業分野における遺伝子工学市場見通し、用途別 (2022-2030) (百万ドル)

100 中東・アフリカ農業遺伝子工学市場見通し、穀物・穀類別(2022-2030年)(百万ドル)

101 中東・アフリカ農業遺伝子工学市場見通し、果物・野菜別(2022-2030年)(百万ドル)

102 中東・アフリカ農業遺伝子工学市場見通し、油糧種子・豆類別(2022-2030年)(百万ドル)

103 中東・アフリカにおける農業遺伝子工学市場見通し、その他の用途別(2022-2030年)(百万ドル)

104 中東・アフリカにおける農業遺伝子工学市場見通し、エンドユーザー別(2022-2030年) (百万ドル)

105 中東・アフリカ農業における遺伝子工学市場見通し、収量向上別(2022-2030年)(百万ドル)

106 中東・アフリカ農業における遺伝子工学市場見通し、病害抵抗性別(2022-2030年)(百万ドル)

107 中東・アフリカ農業遺伝子工学市場見通し:除草剤耐性別(2022-2030年)(百万ドル)

108 中東・アフリカ農業遺伝子工学市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖