❖本調査資料に関するお問い合わせはこちら❖

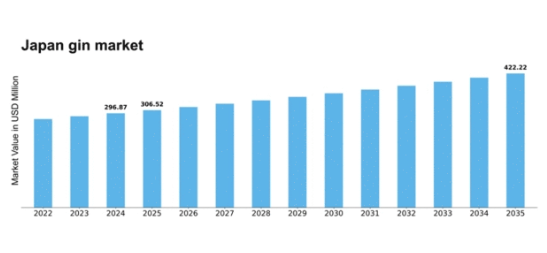

MRFRの分析によると、2024年の日本のジン市場規模は2億9687万米ドルと推定された。ジン市場は、2025年の3億651万米ドルから2035年までに4億2222万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.25%を示すと予測されている。

主要市場動向とハイライト

日本のジン市場は、プレミアム化とクラフト製品の提供に向けたダイナミックな変化を経験している。

- クラフトジン運動は勢いを増しており、ユニークな風味と地元生産を求める消費者にアピールしている。

- プレミアム化は顕著なトレンドであり、消費者は高品質なジン製品に対してより多く支払う意思を強めている。

- カクテル文化の拡大に伴い、全国のバーやレストランでジンベースのカクテル需要が高まっている。

- 主要な市場推進要因には、地産地消型蒸留所の台頭とプレミアムスピリッツ志向の文化的変化が挙げられる。

日本ジン市場

CAGR

3.25%

市場規模と予測

2024年市場規模296.87 (百万米ドル)2035年市場規模422.22 (百万米ドル)

主要プレイヤー

Diageo(英国)、Pernod Ricard(フランス)、Bacardi(プエルトリコ)、William Grant & Sons(英国)、Campari Group(イタリア)、Brown-Forman(米国)、Suntory Holdings(日本)、Gordon’s(英国)

日本のジン市場動向

日本のジン市場は現在、消費者の嗜好の変化とクラフトスピリッツへの評価の高まりを背景に、顕著な変革期を迎えている。職人的な蒸留所の台頭により、入手可能なジンの種類が増加し、多くのブランドが地元のボタニカルや伝統的な製造方法を強調している。この傾向は、ユニークで本物の飲酒体験を求める若年層の消費者に特に共感を呼んでいるようだ。さらに、ソーシャルメディアやライフスタイルブランディングの影響がジンベースのカクテルの人気に貢献し、市場の魅力をさらに高めている。加えて、消費者が高品質な製品への投資を厭わないことから、ジン市場ではプレミアム化への移行が進んでいる。この傾向は、ジン製造における職人技への認識の高まりと、特徴的な風味への欲求を示唆している。ジンバーや専門店が増加したことで、より幅広い製品へのアクセスが容易になり、消費者は様々なスタイルやブランドを探求できるようになった。全体として、日本のジン市場は革新と品質重視を原動力に、今後も成長を続ける見込みである。

クラフトジン運動

クラフトジン運動が勢いを増しており、日本各地で数多くの小規模蒸留所が誕生している。これらの生産者は地元の原料を重視し、洗練された消費者の心を捉える独自の風味プロファイルを創出している。この傾向は地域のアイデンティティを育むだけでなく、ジン市場における新たな試みを促進している。

プレミアム化トレンド

ジン市場ではプレミアム製品への顕著なシフトが見られる。消費者は、職人的な製造方法や特徴的なボタニカルを特徴とする高品質なジンを選ぶ傾向が強まっている。この傾向は、職人技と風味の複雑性に対する評価の高まりを示している。

カクテル文化の拡大

日本のカクテル文化は拡大しており、ジンはこの進化において中心的な役割を果たしている。革新的なカクテルレシピとジンに特化したバーの台頭が、この飲み物の人気を高めている。この傾向は、消費者がより洗練され多様な飲酒体験を求めていることを示唆している。

日本のジン市場を牽引する要因

地場蒸留所の台頭

日本における地場蒸留所の台頭がジン市場を再構築している。これらの小規模生産者は職人的手法と独自のボタニカルを重視し、本物志向の消費者に訴求している。2025年時点で地場蒸留所は約30%の市場シェアを占め、地元産品への嗜好の高まりを反映している。この傾向は地域のアイデンティティを育むだけでなく、蒸留所が在来原料を実験的に使用することで風味プロファイルの革新も促進している。日本のジン市場は、伝統的なレシピから現代的な解釈まで、多様な製品群によって特徴づけられる。消費者の冒険心が強まるにつれ、地元で醸造されたジンへの需要は上昇傾向を続け、市場環境をさらに豊かにするだろう。

ジンベースのカクテルの拡大

ジンベースのカクテルの拡大は、飲料業界全体の潮流を反映したジン市場の顕著な推進力である。カクテル文化が発展を続ける中、ジンは革新的なレシピからクラシックなレシピまで幅広く活用されている。2025年には、日本におけるカクテル販売全体の約35%をジンベースのカクテルが占めると推定される。この成長は、様々なミキサーやガーニッシュと相性の良いジンの汎用性に起因する。バーやレストランは、ジンの特徴を活かした多様なカクテルメニューを提供することでこのトレンドを活用している。その結果、消費者が新しく刺激的な飲酒体験を求める中、カクテルの人気が持続することでジン市場は恩恵を受ける可能性が高い。

ソーシャルメディアマーケティングの影響

ソーシャルメディアプラットフォームは、ジン市場における消費者の認識や嗜好を形成する上で重要な役割を果たしている。ブランドはこれらのプラットフォームを活用し、視覚的に魅力的なコンテンツやインフルエンサーとの提携を通じて製品を宣伝し、若年層との関わりを深めている。2025年までに、ソーシャルメディアマーケティングはジン市場におけるブランド認知度の約40%に寄与すると推定されている。このデジタルエンゲージメントはブランドの可視性を高めるだけでなく、ジン愛好家の間でコミュニティ意識を育む。消費者がソーシャルメディアを推奨情報源としてますます依存する中、ブランドが魅力的なストーリーを構築し、オーディエンスと繋がる能力が市場の成長を牽引する主要因となるだろう。

消費者の健康志向

健康とウェルネスへの意識の高まりが、ジン市場における消費者の選択に影響を与えています。多くの消費者が低カロリー・低アルコールの選択肢に傾倒しており、これは「マインドフル・ドリンク」という広範なトレンドを反映しています。2025年には、日本のジン販売の約25%が低カロリー製品に起因すると推定されています。この変化はブランドに革新を促し、健康志向のライフスタイルに沿った製品開発が進んでいます。さらに、消費者が飲料選択における透明性を求める中、天然素材やボタニカルの採用がより一般的になりつつある。ジン市場はこうした嗜好の変化に適応し、ブランドは品質と健康効果に焦点を当て、見識のある顧客層を惹きつけようとしている。

プレミアムスピリッツへの文化的シフト

プレミアムスピリッツへの文化的シフトは、日本のジン市場に大きな影響を与えています。消費者の嗜好が洗練されるにつれ、独特の風味体験を提供する高品質なプレミアムジンへの需要が高まっています。2025年にはプレミアムジンが総販売量の50%以上を占めると予測され、量より質を重視する傾向が顕著です。この傾向は、優れた原料と製造方法を重視するクラフト・アーティザナルブランドの普及拡大によってさらに加速している。ジン市場は変革期にあり、消費者は飲酒体験を高める優れた製品に対してプレミアム価格を支払う意思を示している。

市場セグメントの洞察

ジン市場 ジンタイプ別展望の洞察

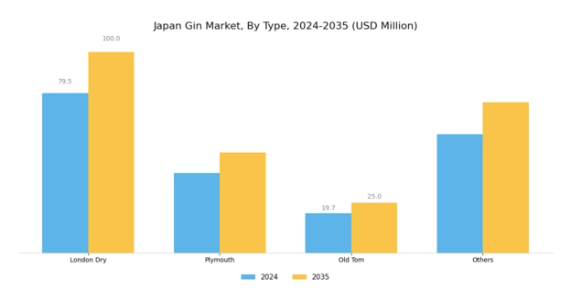

日本のジン市場は、ジンタイプ別展望セグメントにおいて顕著なダイナミズムを示しており、多様な消費者の嗜好に応える幅広いスタイルが存在する。このセグメント内の各スタイルは、日本の豊かな飲酒文化を彩る独自の特性と風味プロファイルを提供している。さわやかでジュニパーの風味が際立つロンドン・ドライ・ジンは市場で大きなシェアを占め、クラシックカクテルに好まれる。プリマス・ジンは広く知られていないものの、滑らかでほのかなフルーティーさが特徴で、混合飲料に独特のアクセントを加えることから愛好家を惹きつけている。

オールドトムジンは他種より甘みが強く、甘味と柑橘系の風味のバランスが創造的なカクテルに最適とバーテンダーに再評価され人気回復中だ。「その他」カテゴリーには、地域のボタニカルや風味を反映した革新的で職人的なジンが多数含まれ、冒険心をくすぐる味わいで地元の蒸留所による生産が増加している。

消費者の嗜好変化がこうした多様なジンタイプの出現を促しており、酒類業界におけるプレミアム化という広範な潮流と合致している。観察上、日本のジン市場では高品質なクラフトスピリッツへの関心が高まっており、これは大きな成長機会を提示している。地元の蒸留技術が注目を集め、ジン製造への伝統的な日本産原料の取り入れが流行のトレンドとなっている。この文化的融合は国内消費者の関心を集めるだけでなく、国際市場でも認知されつつある。

ジンがカクテルに幅広く応用できる特性と、家庭でのミクソロジー(カクテル作り)の流行も、日本における各種ジンの人気拡大に寄与している。さらに、特に本物志向やユニークな体験を求める若年層を中心とした消費者層の変化が、市場のダイナミズムをさらに加速させている。ソーシャルメディアプラットフォームとカクテル文化は認知度向上と消費者の選択に影響を与える上で極めて重要であり、日本ジン市場の成長と安定に貢献している。このセグメント内の各タイプは、それぞれ独自の価値を持つだけでなく、総合的に市場全体の進化を促進し、ジン愛好家からカジュアルな消費者まで、多様な飲用体験を提供している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

ジン市場 流通チャネル展望インサイト

日本ジン市場は多様な流通チャネルを有し、市場動向に大きな影響を与えている。スーパーマーケットやハイパーマーケットは、利便性と幅広いジンブランドの品揃えを提供することで重要な役割を果たし、消費者の購買シェアを獲得している。専門店はニッチ市場に対応し、ジン愛好家に訴求する厳選された品揃えを提供することで、プレミアムジンやクラフトジン分野へのトレンドに影響を与えている。

さらに、「その他」カテゴリーにはオンラインプラットフォームやバー/レストランが含まれ、アクセシビリティとユニークな体験を重視する消費者の嗜好の変化を反映している。市場の成長は、革新的な国内蒸留所の台頭と品質への消費者意識の高まりに支えられた、クラフトスピリッツへの関心拡大に起因する。この職人技による製品への移行は市場構造内に機会を創出し、既存企業と新興企業の双方に流通戦略の強化を促している。これらの流通チャネルは消費者のアクセスと嗜好を形成し、最終的に日本ジン市場の収益動向を左右するため、その理解は極めて重要である。

主要プレイヤーと競争環境

日本のジン市場は現在、革新性、プレミアム製品への消費者嗜好、クラフト蒸留への関心の高まりが相まって、ダイナミックな競争環境が特徴である。ディアジオ(英国)、ペルノ・リカール(フランス)、サントリーホールディングス(日本)などの主要プレイヤーは、品質とブランド差別化を重視した戦略的取り組みを通じて市場形成に積極的に関与している。ディアジオ(英国)はプレミアムジン製品の拡充に注力し、ペルノ・リカール(フランス)は買収や地元蒸留所との提携を通じてポートフォリオを強化している。サントリーホールディングス(日本)は国内での強固な存在感を活かし、持続可能な取り組みと地元調達への投資を拡大しており、これは環境意識の高い消費者層に強く共鳴している。これらの戦略が相まって、品質とブランドロイヤルティを重視する、分散化と集中化が共存する競争環境が形成されている。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチは市場需要への迅速な対応を可能にするだけでなく、地域経済支援という高まる潮流にも合致している。ジン市場の競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを保持する一方、新興クラフトブランドからの競争にも直面している。これらの大手企業の総合的な影響力は大きく、トレンドや基準を設定し、小規模ブランドが追随する傾向にある。

2025年10月、ディアジオ(英国)は有機ジン新ラインの発売を発表。有機・持続可能な製造スピリッツへの需要増に対応する狙いだ。この戦略的動きは、健康志向の消費者や環境に配慮した選択肢を求める層に訴求することで、ディアジオの市場ポジション強化につながると見込まれる。有機製品の導入は現在の消費者トレンドに沿うだけでなく、持続可能性への同社の取り組みを強化し、環境意識の高い顧客層におけるブランドロイヤルティ向上も期待される。

2025年9月、ペルノ・リカール(フランス)は日本のクラフトジンブランドを買収完了し、プレミアム市場での存在感強化が期待される。この買収は、日本で拡大するクラフトジントレンドに参入し、ポートフォリオの多様化と競争優位性の強化を図る戦略的に重要な動きである。現地の専門知識と風味を統合することで、ペルノ・リカールは日本の消費者の独特な嗜好により適切に対応でき、市場シェア拡大につながる可能性がある。

2025年8月、サントリーホールディングス(日本)は、自社のジン製造における伝統と職人技に焦点を当てた新たなマーケティングキャンペーンを開始した。この取り組みは、蒸留プロセスと使用される原料の品質について消費者を啓蒙し、ブランド認知度を高めることを目的としている。職人技を強調することで、サントリーはブランドアイデンティティを強化し、スピリッツにおける本物志向と品質を重視する消費者層への訴求力を高める見込みである。ストーリーテリングと伝統に焦点を当てたこの戦略は、競合他社との差別化を図り、消費者とのより深い絆を育む可能性がある。

2025年11月現在、ジン市場ではデジタル化、サステナビリティ、生産・マーケティングにおけるAIなどの先進技術統合を重視する傾向が顕著である。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、資源と知識の共有を可能にしている。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著だ。消費者が独自性と高品質を追求し続ける中、これらの側面を優先する企業が進化する市場で成功する可能性が高い。

業界動向

日本のジン市場では、消費者のクラフトジンへの関心が高まるなど、顕著な進展が見られる。2022年にはキリンホールディングスが地元食材を用いた独自ブレンドジンの共同開発を発表し、地域性の重視を強化。一方サントリーホールディングスは日本の伝統的ボタニカルに着想を得た新ジン製品ラインを発売し、国内外の消費者間で人気が急上昇した。ここ数ヶ月では、秩父蒸留所が革新的なジン製造手法で注目を集め、国際的なスピリッツコンペティションで数々の賞を受賞している。

特に、消費者がプレミアムスピリッツに傾倒する傾向が強まる中、市場全体の評価額が上昇しており、銀座蒸留所やニッカウヰスキーを含む複数企業の売上動向に好影響を与えている。加えて、知床蒸留所が市場拡大に向けた提携の可能性を探っているとの報道もあった。日本文化や風味への関心の高まりに特に影響を受けた日本のジン市場は成長軌道にあり、競争環境において地元の蒸留所やアサヒグループホールディングス、大日本明治酒造といった大手企業の地位向上が見込まれる。

将来展望

日本ジン市場の将来展望

日本のジン市場は、プレミアム化、革新的なフレーバー、クラフトスピリッツへの消費者関心の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)3.25%で成長すると予測されている。

新たな機会は以下の分野にある:

- 地元蒸留所との限定版ジン共同開発。

- 限定ジン配送のためのサブスクリプションモデル導入。

- 消費者直販向けECプラットフォームの拡大。

2035年までに、日本のジン市場は堅調な成長と市場シェア拡大を達成すると予想される。

市場セグメンテーション

日本ジン市場 タイプ別見通し

- ロンドン・ドライ

- プリマス

- オールド・トム

- その他

日本ジン市場 流通チャネル別見通し

- スーパーマーケット・ハイパーマーケット

- 専門店

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 食品・飲料・栄養分野、種類別(百万米ドル)

- 4.1.1 ロンドン・ドライ

- 4.1.2 プリマス

- 4.1.3 オールド・トム

- 4.1.4 その他

- 4.2 食品・飲料・栄養、流通チャネル別(百万米ドル)

- 4.2.1 スーパーマーケットおよびハイパーマーケット

- 4.2.2 専門店

- 4.2.3 その他

- 4.1 食品・飲料・栄養分野、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく食品・飲料・栄養分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Diageo (GB)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Pernod Ricard (FR)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Bacardi (BM)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 William Grant & Sons (GB)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Campari Group (IT)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Brown-Forman(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Suntory Holdings (JP)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Gordon’s社

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Diageo (GB)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境