❖本調査資料に関するお問い合わせはこちら❖

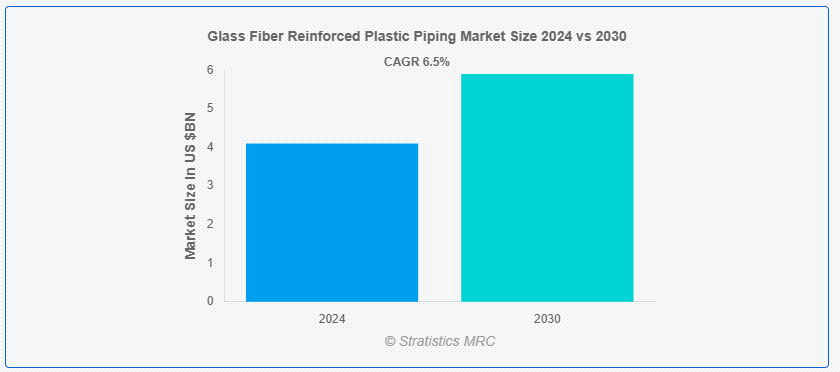

ストラテジスティクスMRCの報告によると、2024年のグローバルなガラス繊維強化プラスチック(GFRP)パイプシステム市場は$4.1億ドルと推計され、2030年までに$5.9億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)6.5%で成長すると見込まれています。ガラス繊維強化プラスチック(GFRP)パイプシステムは、ポリマーマトリックスにガラス繊維を強化した複合材料の一種です。これらのパイプは、ガラス繊維の強度とプラスチックの耐食性を組み合わせ、化学処理、水処理、石油・ガス産業などにおいて、攻撃的な化学物質、水、その他の流体の輸送に最適です。GFRPパイプシステムは軽量で耐久性があり、化学的劣化に強く、最小限のメンテナンスで長寿命を実現します。伝統的な金属パイプが腐食や破損のリスクがある環境において、よく使用されています。

市場動向:

要因:

軽量で耐久性のあるソリューションへの需要増加

市場は、軽量、耐久性、腐食抵抗性といった特性により、需要が拡大しています。これらの特性は、信頼性とコスト効率が重要な石油・ガス、水処理、化学産業において、GFRPパイプを理想的なソリューションとしています。産業がメンテナンスコストの削減とインフラの寿命延長を目指す中、特に過酷な環境条件下にある地域において、GFRPソリューションの需要はさらに増加しています。

制約:

認識不足

GFRPのメリットに関する認識不足が市場の拡大を妨げる課題となっています。多くの産業は、GFRPの利点(腐食耐性、軽量性、長期耐久性)に馴染みがないため、鋼やPVCなどの伝統的な材料に依存しています。さらに、コスト効率やメンテナンス要件に関する誤解も採用を妨げています。これらの認識のギャップを教育、業界デモ、ターゲットを絞ったマーケティングを通じて克服することは、市場成長を促進する鍵となります。

機会:

都市化とインフラ開発

都市化とインフラ開発の加速は、市場を大幅に拡大しています。都市が拡大するにつれ、水道、下水、産業用途向けの効率的かつ耐久性がありコスト効果の高い配管ソリューションの需要が増加しています。腐食耐性、軽量性、長寿命を特徴とするGFRPパイプは、現代の建設において優先される選択肢となっています。スマートシティの拡大とインフラプロジェクトの進展は、GFRPシステムの需要をさらに加速し、グローバルな市場成長を後押ししています。

脅威:

原材料価格の変動

原材料価格の変動は市場における重大な課題です。ガラス繊維や樹脂などの主要原材料の価格は、サプライチェーンの混乱、地政学的緊張、需要の変化などにより変動します。これらの価格変動はGFRPパイプの製造コストに影響を及ぼし、最終的にエンドユーザーへの価格上昇につながる可能性があります。製造メーカーは、製造プロセスの最適化や代替調達戦略の検討を通じて、市場競争力を維持する必要があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの遅延、製造量の減少、建設プロジェクトの延期により、ガラス繊維強化プラスチック(GFRP)パイプシステム市場を混乱させました。経済的不確実性はインフラ開発の延期を引き起こし、需要に影響を与えました。しかし、パンデミックはより耐性があり持続可能な材料の必要性を浮き彫りにし、水や廃棄物管理システムにおける長期的な解決策を求める産業の需要増加により、GFRP市場の将来的な成長を後押しする可能性があります。

エルボセグメントが予測期間中に最大の市場規模を占めると予測されています

エルボセグメントは、予測期間中に最大の市場シェアを占めると予測されています。これらは、さまざまなアプリケーションで配管の方向を変えるための重要な部品です。軽量で腐食に強いため、GFRPエルボは耐久性と長寿命を提供し、メンテナンスの必要性を削減します。過酷な環境条件に耐えられるため、現代のインフラプロジェクトでますます好まれています。これにより、成長する市場における重要な要素となっています。

腐食抵抗性セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

腐食抵抗性セグメントは、水処理、下水処理、化学処理などの産業における成長を後押しし、予測期間中に最も高いCAGRを記録すると予想されています。鋼やPVCなどの伝統的な材料と異なり、GFRPパイプは過酷な化学物質、水、環境要因にさらされても腐食しません。この耐久性はメンテナンスコストの削減と寿命の延長をもたらし、腐食環境下のインフラプロジェクトに最適なソリューションとして、市場需要を後押ししています。

最大の市場シェアを有する地域:

北米地域は、腐食に強く、軽量で耐久性のある配管ソリューションの需要増加を背景に、予測期間中に最大の市場シェアを占めると予測されています。水処理、石油・ガス、建設業界では、過酷な環境下での優れた性能からGFRPパイプが採用されています。さらに、地域における持続可能なインフラ整備と環境規制の強化が、多様な産業応用におけるGFRPシステムの採用をさらに促進しています。

最も高い年平均成長率(CAGR)を示す地域:

アジア太平洋地域は、予測期間中に最も高い成長率を記録すると予想されています。石油・ガス業界は、腐食に強く高圧に耐えられる特性から、GRPパイプシステムの大規模な消費者となっています。この業界は、原油輸送、精製システム、オフショアプラットフォームなどの応用分野で市場シェアを維持すると見込まれています。農業分野における効率的な灌漑システムへの需要が、特にインドや中国のような農業大国でGRPパイプの採用を促進しています。

市場の主要企業

ガラス繊維強化プラスチック配管システム市場の主要企業には、BASF SE, China National Petroleum Corporation (CNPC), Plasticon Composites, PPG Industries, Inc., Reliance Industries, Hedley Industrial Group, Hexcel Corporation, Toray Resins GmbH, Hengrun Group Co., Ltd., Solvay S.A., Ibrahim Basyuni & Sons Ltd., Saudi Arabian Amiantit Co., Siemens AG, SABIC ,Ashland Inc等があげられます。

主要な動向:

2023年10月、ボレアリスは、65%のポストコンシューマーリサイクル(PCR)含有量を有するガラス繊維強化ポリプロピレン(PP)複合材「Borcycle GD3600SY」の発売を発表しました。自動車の内装材として最初に採用されたこの革新的な素材は、30%のガラス繊維を含有し、強度と持続可能性を向上させています。

2023年6月、東レ樹脂ヨーロッパ GmbH(東レ工業の子会社)は、ガラス繊維強化ポリフェニレンスルフィド(PPS)樹脂廃棄物のリサイクル手順を導入しました。

対象製品タイプ:

• パイプ

• ティー

• ブラインド

• レデューサー

• エルボ

• ノズル

• その他の製品タイプ

対象パイプタイプ:

• フィラメント巻きパイプ

• コンタクト成形パイプ

• プルトリューズドパイプ

対象樹脂タイプ:

• 不飽和ポリエステル樹脂(UPR)

• ビニルエステル樹脂

• エポキシ樹脂

• フェノール樹脂

• その他の樹脂タイプ

対象用途:

• 都市用水供給

• 腐食抵抗

• 化学反応容器

• 冷却システム

• 海上石油プラットフォーム

• その他の用途

対象エンドユーザー:

• 産業

• 農業

• 海洋

• 発電

• 化学加工

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル ガラス繊維強化プラスチック配管システム市場、製品タイプ別

5.1 概要

5.2 パイプ

5.3 ティー

5.4 ブラインド

5.5 レデューサー

5.6 エルボ

5.7 ノズル

5.8 その他の製品タイプ

6 グローバルガラス繊維強化プラスチック配管システム市場(パイプタイプ別)

6.1 概要

6.2 フィラメント巻きパイプ

6.3 コンタクト成形パイプ

6.4 プルトリューデッドパイプ

7 グローバルガラス繊維強化プラスチック配管システム市場(樹脂タイプ別)

7.1 概要

7.2 不飽和ポリエステル樹脂(UPR)

7.3 ビニルエステル樹脂

7.4 エポキシ樹脂

7.5 フェノール樹脂

7.6 その他の樹脂タイプ

8 グローバルガラス繊維強化プラスチック配管システム市場、用途別

8.1 概要

8.2 都市用水供給

8.3 腐食抵抗性

8.4 化学反応容器

8.5 冷却システム

8.6 海上石油プラットフォーム

8.7 その他の用途

9 グローバルガラス繊維強化プラスチック配管システム市場(エンドユーザー別)

9.1 概要

9.2 産業用

9.3 農業用

9.4 海洋用

9.5 発電用

9.7 その他のエンドユーザー

10 グローバルガラス繊維強化プラスチック配管システム市場(地域別)

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他の地域

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 BASF SE

12.2 中国石油天然気集団公司(CNPC)

12.3 Plasticon Composites

12.4 PPG Industries, Inc.

12.5 Reliance Industries

12.6 Hedley Industrial Group

12.7 Hexcel Corporation

12.8 トレイル・レジンズ・GmbH

12.9 ヘンルン・グループ・コ., Ltd.

12.10 ソルベイ・S.A.

12.11 イブラヒム・バシュニ・アンド・サンズ・リミテッド

12.12 サウジアラビア・アミアンティット・コ.

12.13 シエメンズ・AG

12.14 サビク

12.15 アシュランド・インク

表の一覧

1 グローバル・ガラス繊維強化プラスチック配管システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル・ガラス繊維強化プラスチック配管システム市場動向(製品タイプ別)

(2022-2030年)($MN)

3 グローバルガラス繊維強化プラスチック配管システム市場動向(パイプ別)(2022-2030年)($MN)

4 グローバルガラス繊維強化プラスチック配管システム市場動向(ティー別)(2022-2030年)($MN)

5 グローバル ガラス繊維強化プラスチック配管システム市場動向(ブラインド別)(2022-2030年)($MN)

6 グローバル ガラス繊維強化プラスチック配管システム市場動向(リデューサー別)(2022-2030年)($MN)

7 グローバル ガラス繊維強化プラスチック配管システム市場動向(エルボ別)(2022-2030年) ($MN)

8 グローバルガラス繊維強化プラスチック配管システム市場動向(ノズル別)(2022-2030年)($MN)

9 グローバルガラス繊維強化プラスチック配管システム市場動向(その他の製品タイプ別)(2022-2030年)($MN)

10 グローバル ガラス繊維強化プラスチック配管システム市場動向(パイプタイプ別)(2022-2030年)($MN)

11 グローバル ガラス繊維強化プラスチック配管システム市場動向(フィラメント巻きパイプ別)(2022-2030年)($MN)

12 グローバル ガラス繊維強化プラスチック配管システム市場動向、接触成形パイプ別(2022-2030年)($MN)

13 グローバル ガラス繊維強化プラスチック配管システム市場動向、プルトリューデッドパイプ別(2022-2030年)($MN)

14 グローバル ガラス繊維強化プラスチック配管システム市場動向、樹脂タイプ別

(2022-2030) ($MN)

15 グローバル ガラス繊維強化プラスチック配管システム市場動向、不飽和ポリエステル樹脂(UPR)別(2022-2030) ($MN)

16 グローバル ガラス繊維強化プラスチック配管システム市場動向、ビニルエステル樹脂別(2022-2030) ($MN)

17 グローバル ガラス繊維強化プラスチック配管システム市場動向(エポキシ樹脂別)(2022-2030年)($MN)

18 グローバル ガラス繊維強化プラスチック配管システム市場動向(フェノール樹脂別)(2022-2030年)($MN)

19 グローバル ガラス繊維強化プラスチック配管システム市場動向、樹脂種類別(2022-2030年)($MN)

20 グローバル ガラス繊維強化プラスチック配管システム市場動向、用途別(2022-2030年)($MN)

21 グローバル ガラス繊維強化プラスチック配管システム市場動向(2022-2030年) ($MN)

22 グローバル ガラス繊維強化プラスチック配管システム市場動向(2022-2030年) ($MN)

23 グローバル ガラス繊維強化プラスチック配管システム市場動向(化学反応容器別)(2022-2030年)($MN)

24 グローバル ガラス繊維強化プラスチック配管システム市場動向(冷却システム別)(2022-2030年)($MN)

25 グローバル ガラス繊維強化プラスチック配管システム市場動向、オフショア石油プラットフォーム別(2022-2030年)($MN)

26 グローバル ガラス繊維強化プラスチック配管システム市場動向、その他の用途別(2022-2030年)($MN)

27 グローバル ガラス繊維強化プラスチック配管システム市場動向、エンドユーザー別(2022-2030年)($MN)

28 グローバル ガラス繊維強化プラスチック配管システム市場動向、産業別(2022-2030年)($MN)

29 グローバル ガラス繊維強化プラスチック配管システム市場動向、農業別(2022-2030年) ($MN)

30 グローバルガラス繊維強化プラスチック配管システム市場動向(海洋用途別)(2022-2030年)($MN)

31 グローバルガラス繊維強化プラスチック配管システム市場動向(発電用途別)(2022-2030年)($MN)

32 グローバル ガラス繊維強化プラスチック配管システム市場動向(化学加工分野別)(2022-2030年)($MN)

33 グローバル ガラス繊維強化プラスチック配管システム市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖