❖本調査資料に関するお問い合わせはこちら❖

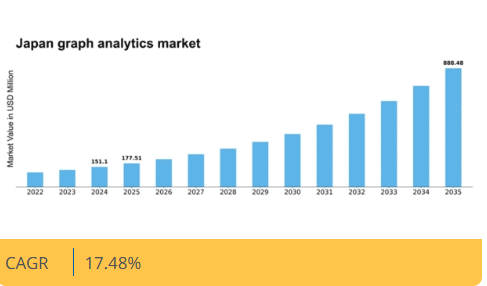

MRFRの分析によると、2024年の日本のグラフ分析市場規模は1億5110万米ドルと推定された。日本のグラフ分析市場は、2025年の1億7751万米ドルから2035年までに8億8848万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)17.48%を示すと予測されている。

主要市場動向とハイライト

日本のグラフ分析市場は、技術進歩とデータ活用の拡大を背景に大幅な成長が見込まれています。

- AIと機械学習の統合により、グラフ分析ソリューションの能力が変革されつつあります。

- リアルタイム分析が焦点となり、組織がタイムリーかつ情報に基づいた意思決定を可能にしています。

- データ可視化ツールへの投資が増加しており、複雑なデータ関係の解釈可能性が向上している。

- 市場は主に、データ駆動型意思決定への需要の高まりと、IoTおよび接続デバイスの拡大によって牽引されている。

日本グラフ分析市場

CAGR

17.48%

市場規模と予測

2024年市場規模151.1 (百万米ドル)2035年市場規模888.48 (百万米ドル)CAGR (2025 – 2035)17.48%

主要プレイヤー

Neo4j(米国)、Amazon Web Services(米国)、Microsoft(米国)、IBM(米国)、Oracle(米国)、SAP(ドイツ)、TigerGraph(米国)、DataStax(米国)、ArangoDB(ドイツ)

日本のグラフ分析市場の動向

グラフ分析市場は、様々な分野におけるデータ駆動型意思決定の需要増加を背景に顕著な成長を遂げている。組織は複雑なデータ関係の可視化がもたらす価値を認識しており、これにより洞察の導出と情報に基づいた意思決定能力が向上します。日本では、人工知能や機械学習などの先進技術をグラフ分析ツールに統合する動きが広まっています。企業がデータ資産をより効果的に活用しようとする中、この傾向はより深い分析を促進し、業務効率の向上につながる可能性があります。さらに、ビッグデータの台頭は、企業が膨大な情報を管理・分析しようとする中で、グラフ分析市場に影響を与えています。競争力を維持しようとする組織にとって、異なるデータポイントを結びつけ、意味のある形で可視化する能力は極めて重要です。その結果、データ相互運用性とリアルタイム分析能力の強化に焦点を当てた、グラフ分析ソリューションへの投資が増加すると予想されます。この変化は、現代のデータ環境の複雑さをナビゲートする上で、グラフベースのアプローチの重要性に対する認識が高まっていることを示しています。

AIと機械学習の統合

グラフ分析ツールへの人工知能(AI)と機械学習技術の組み込みがますます一般的になっている。この統合により高度なデータ分析が可能となり、組織はデータ内の隠れたパターンや関係を発見できる。日本の企業がこれらの先進技術を採用することで、意思決定プロセスと業務効率の向上が期待される。

リアルタイム分析への注力

グラフ分析市場ではリアルタイム分析への重視が高まっている。組織はデータから即時的な洞察を提供し、市場変化への迅速な対応を可能にするソリューションを求めている。この傾向は、タイムリーな情報が事業成果に大きく影響する金融や小売などの分野で特に顕著である。

データ可視化への投資増加

複雑なデータ洞察を効果的に伝達する重要性が認識される中、データ可視化ツールへの投資が増加している。強化された可視化機能により、関係者は複雑な関係性や傾向をより容易に把握できます。日本ではこの傾向が、より幅広いユーザー層に対応した使いやすいグラフ分析ソリューションの開発を促進する見込みです。

日本のグラフ分析市場を牽引する要因

サイバーセキュリティ脅威の増加

日本の組織が直面するサイバーセキュリティ脅威の激化が、グラフ分析ソリューションの需要を押し上げています。サイバー攻撃が高度化する中、企業は潜在的なリスクを特定・軽減するためにグラフ分析の導入を加速させています。2025年には日本のサイバーセキュリティ市場規模は約200億ドルに達すると予測され、その大部分が高度な分析ツールに割り当てられる見込みです。グラフ分析は、様々なデータポイント間の複雑な関係を可視化・分析可能にする独自の優位性を提供し、脅威の検知と対応能力を強化します。このサイバーセキュリティへの注目の高まりが、市場内でのグラフ分析技術のさらなる採用を促進するでしょう。

IoTおよび接続デバイスの拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、グラフ分析市場に大きな影響を与えている。数百万台の接続デバイスが膨大なデータを生成する中、組織はこれらの複雑なデータセットを管理・分析するためにグラフ分析をますます活用している。2025年までに日本のIoTデバイス数は10億台を超えると予測され、高度な分析ソリューションへの差し迫ったニーズを生み出している。グラフ分析は相互接続されたデータポイントから洞察を導き出し、業務最適化と顧客体験向上の能力を強化します。この傾向はグラフ分析技術への大規模投資を促進し、市場における重要性をさらに確固たるものとするでしょう。

データ駆動型意思決定の需要高まり

データ駆動型意思決定への重視の高まりは、日本のグラフ分析市場における重要な推進要因です。様々なセクターの組織が、業務効率と戦略的計画の強化にデータ活用の価値を認識しつつあります。2025年までに、日本の企業の約70%がデータ分析を事業戦略の中核要素として優先すると推定される。この変化は、複雑なデータ関係の可視化と解釈を容易にするグラフ分析ツールの導入を促進する見込みだ。企業が競争優位性を獲得しようとする中、グラフ分析ソリューションへの需要は急増し、市場成長を促進すると予想される。

データ革新を支援する政府施策

日本政府は様々な施策を通じてデータ革新を積極的に推進しており、これはグラフ分析市場に好影響を与えている。産業横断的なデータ活用強化を目指すプログラムは、組織による高度な分析ソリューションの導入を促進している。2025年にはデータ関連プロジェクトへの政府資金が10億ドルを超える見込みであり、グラフ分析技術の成長を促す環境が醸成される。これらの施策は研究開発を支援するだけでなく、官民連携を促進し、グラフ分析ツールの導入を加速させている。結果として、市場はこうした支援政策に後押しされ、大幅な成長を遂げると見込まれる。

顧客体験管理への注目の高まり

日本における顧客体験管理への関心の高まりが、グラフ分析ソリューションの需要を牽引している。企業は顧客エンゲージメントと満足度向上のために、顧客行動や嗜好を理解することの重要性をますます認識している。2025年までに、顧客体験施策に投資する企業の予算の30%以上が分析ツールに割り当てられると予測されている。グラフ分析は顧客とのやり取りを分析しパターンを特定することを可能にし、パーソナライズされたマーケティング戦略を促進する。企業が顧客体験向上のためにデータ活用を図る中、この傾向はグラフ分析市場の成長を後押しするだろう。

市場セグメントの洞察

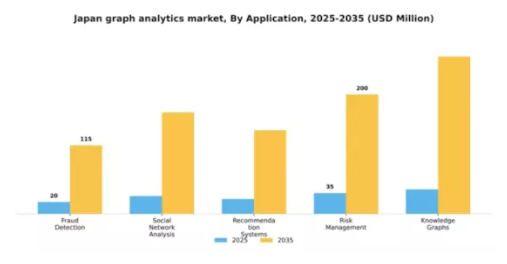

用途別:不正検知(最大)対レコメンデーションシステム(最速成長)

日本のグラフ分析市場では、不正検知が各種用途の中で最大の市場シェアを占めています。これは、金融や電子商取引などの分野を中心に、企業が不正行為を防止する必要性が高まっていることに起因します。ソーシャルネットワーク分析とリスク管理も、顧客行動の洞察とリスク特定へのニーズに後押しされ、この市場で重要な役割を果たしています。レコメンデーションシステムは現在市場シェアは小さいものの、企業がパーソナライズされた体験を通じた顧客エンゲージメント強化に注力する中で急速に注目を集めている。日本のグラフ分析市場の成長トレンドは、データ処理技術と人工知能の進歩によって推進されている。組織が業務効率の向上を図る中、ソーシャルネットワーク分析やナレッジグラフのためのグラフ分析の利用が増加している。業界ではデータ解釈を効率化するツールが登場し、革新的なアプリケーションの急増につながっている。その結果、レコメンデーションシステムは、より高度な顧客インサイトとターゲットを絞ったマーケティング戦略へのニーズを活かし、成長の焦点として地位を確立しつつある。

不正検知:主流 vs. レコメンデーションシステム:新興

不正検知は、日本におけるグラフ分析市場で主流のアプリケーションとして際立っており、その手法は高度な不正スキームに効果的に対処するために進化している。金融分野の組織は、このアプリケーションを活用して取引パターンを分析し、異常を検知している。一方、レコメンデーションシステムは、パーソナライズされたコンテンツに対する消費者需要の高まりを背景に急速に台頭している。企業はユーザーデータを分析し、カスタマイズされた推奨を通じてエンゲージメントを向上させるため、これらのシステムをますます活用している。レコメンデーションシステムがユーザーインタラクションから学習する能力は、企業が顧客体験の向上とリピート利用の促進を目指す中で、将来の投資対象として有望な領域に位置づけている。

導入形態別:クラウドベース(最大)対ハイブリッド(急成長中)

日本のグラフ分析市場では、導入モードセグメントは柔軟性と拡張性への需要増に応えるクラウドベースソリューションが圧倒的に優勢です。リソース最適化とインフラコスト削減を求める企業に牽引され、このモードが過半数のシェアを占めています。一方、オンプレミスソリューションは、クラウド技術が提供するより俊敏で費用対効果の高い選択肢へ企業が移行するにつれ、徐々に地盤を失っています。成長動向を見ると、ハイブリッドソリューションが組織内で最も急速に成長する選択肢として台頭している。これは強化されたデータセキュリティとコンプライアンス要件の必要性により、企業がクラウドとオンプレミスの両方の機能を活用できるようにするためである。デジタルトランスフォーメーションの取り組みやビッグデータ分析の台頭といった要因が、組織をハイブリッドモデルの採用へと駆り立て、市場での存在感を高め、導入戦略の革新を推進している。

クラウドベース(主流) vs ハイブリッド(新興)

クラウドベースの展開は、その本質的な柔軟性、拡張性、コスト効率性により、日本のグラフ分析市場における主流の選択肢として確立されています。組織はこのアプローチを好む理由は、ハードウェアインフラへの多額の先行投資を最小限に抑えられるためです。一方、ハイブリッド展開はオンプレミスとクラウドの両方の機能を融合した魅力的な代替案として台頭しています。このアプローチにより、組織はデータ管理戦略をカスタマイズでき、規制コンプライアンスを確保しつつクラウドソリューションのスケーラビリティの恩恵を受けられます。企業がデータ負荷と複雑性の増大に直面する中、ハイブリッドモデルは強化されたパフォーマンスと俊敏性を提供する能力が認められ、進化する環境において有利な位置付けを得ています。

エンドユーザー別:BFSI(最大)対 電気通信(最速成長)

日本のグラフ分析市場では、膨大な金融データを管理するための高度なデータ可視化・分析能力の必要性から、BFSI(銀行・金融・保険)セクターが最大のシェアを占める。通信セクターがそれに続き、ネットワーク性能と顧客体験の最適化にグラフ分析を活用している。小売、医療、政府セクターも市場成長に寄与しているが、シェアは小さい。各セクターは固有の運用課題や顧客エンゲージメント戦略に対応するため、グラフ分析を独自に活用している。エンドユーザーセグメントの成長傾向は、データ駆動型意思決定とリアルタイム分析への重視の高まりに起因する。BFSIは不正対策と顧客インサイト強化のためグラフ解析への投資を継続し、通信はデータトラフィック急増への対応とサービス信頼性向上のためこれらの技術を急速に導入している。医療分野は規模こそ小さいが、患者データ分析と業務効率化を通じて存在感を増しており、日本における多様な業界での広範な受容を示唆している。

BFSI(優勢)対 電気通信(新興)

BFSIセクターは日本のグラフ分析市場において優勢なエンドユーザーであり、複雑な金融データを管理・解釈するための高度な分析技術への堅調な投資が特徴である。このセクターはリスク管理、不正検知、顧客関係管理にグラフ分析を活用し、データ駆動型戦略導入のリーダーとしての地位を確立している。一方、通信業界はネットワーク運用と顧客エンゲージメント強化のためにグラフ解析を急速に採用し、重要なプレイヤーとして台頭している。帯域幅とネットワーク信頼性への需要が高まる中、通信企業はリソース配分の最適化とユーザーニーズの予測にグラフ解析を活用しており、BFSIと並んで急速な成長の可能性を示している。

コンポーネント別:ソフトウェア(最大) vs サービス(最速成長)

日本のグラフ分析市場では、ソフトウェアセグメントが多様な業界に対応する包括的ソリューションで市場を支配し、大きなシェアを占めている。このセグメントの強みは、データ駆動型意思決定に不可欠な高度な分析機能、可視化ツール、ユーザーフレンドリーなインターフェースを提供できる点にあり、組織戦略の不可欠な要素となっている。一方、サービスセグメントは、企業からのカスタマイズ、統合、継続的サポートへの需要増加を背景に急速に台頭している。組織がデータを効果的に活用しようとする中、コンサルティング、トレーニング、マネージドサービスの需要が高まっており、サービス分野はグラフ分析技術の採用と最適化を促進する重要な役割を担っている。

ソフトウェア(支配的) vs. サービス(新興)

ソフトウェア分野は、様々なアプリケーションにおける複雑なデータ課題に対処するために設計された高度な分析ツールを含む、堅牢な提供内容によって特徴づけられる。この優位性は、製品を絶えず革新・改良する主要技術プロバイダーの参入によって強化されています。一方、サービス分野は、カスタマイズされたソリューション、技術的専門知識、導入後のサポートに対する需要の高まりが特徴です。企業がグラフ分析の可能性を最大限に引き出すための戦略的ガイダンスの重要性を認識するにつれ、この新興分野は勢いを増しています。これらの分野は、ソフトウェアが基盤となる機能を提供し、サービスが競争環境で企業がさらに繁栄することを可能にするという、ダイナミックな相互作用を示しています。

主要プレイヤーと競争環境

日本のグラフ分析市場は、データ駆動型意思決定への需要増加とデータ関係の複雑化を背景に、活発な競争環境が特徴である。Neo4j(米国)、Amazon Web Services(米国)、Microsoft(米国)といった主要プレイヤーが最前線に立ち、技術力を活用して提供価値を高めている。Neo4j(米国)は継続的な製品開発によるイノベーションに注力し、Amazon Web Services(米国)はクラウド統合とスケーラビリティを重視。Microsoft(米国)はAzureプラットフォームを戦略的基盤とし、グラフ分析を幅広いエンタープライズソリューションへシームレスに統合する。これらの戦略が相まって、技術革新と顧客中心ソリューションを優先する競争環境が形成されている。

市場における主要なビジネス戦術には、地域ニーズに応じたサービスのローカライズや、効率性向上のためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが影響力を発揮しつつ、ニッチ企業の成長も許容している。この分散性は、既存企業と新興プレイヤー双方が差別化された提供価値で市場シェア獲得を目指す中、イノベーションと市場ニーズへの対応力を促進している。

2025年10月、Neo4j(米国)は主要な日本の通信企業との提携を発表し、グラフデータベース機能を強化することでリアルタイムデータ処理を実現し、顧客インサイトの向上を図った。この戦略的動きは、Neo4jが日本市場での存在感を拡大し、現地の専門知識を活用して地域顧客に響くソリューションをカスタマイズする姿勢を強調している。このような提携は顧客エンゲージメントを高め、グラフ分析技術の採用を促進する可能性が高い。

2025年9月、Amazon Web Services(米国)は、高度なデータ可視化と分析を促進することを目的とした、日本市場向けに特別に設計された新しいグラフ分析ツールスイートを発表した。この取り組みは、AWSが提供サービスをローカライズし、日本企業の固有のニーズを満たすことを保証する戦略を反映している。カスタマイズされたソリューションを提供することで、AWSは市場におけるリーダーとしての地位を確立し、市場シェアの拡大と競争優位性の強化を図っている。

2025年8月、マイクロソフト(米国)はAzureプラットフォームの機能強化を発表し、複雑なデータ関係から知見を導出する高度なグラフ分析機能を統合した。この開発は、日本企業におけるデジタルトランスフォーメーションの拡大傾向と合致し、AIと機械学習を活用した意思決定の高度化を可能にする点で重要である。マイクロソフトのイノベーションと統合への注力は、競争環境における同社の地位を固める可能性が高い。

2025年11月現在、グラフ分析市場のトレンドとして、デジタル化・持続可能性・AI技術統合への顕著な移行が確認される。企業間連携の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争優位性は価格競争から脱却し、技術革新とサプライチェーンの信頼性重視へと進化すると予測される。この変化は市場の成熟を示しており、イノベーションと顧客中心のソリューションを優先する企業がリーダーとして台頭する可能性が高い。

業界動向

日本のグラフ分析市場では最近、特にオラクル、IBM、Neo4jといった大手企業からの関心が高まる中、重要な進展が見られている。これらの企業は、金融、小売、医療など多様な業界ニーズに対応するため、グラフ分析能力の強化に注力している。特に2023年5月には、オラクルがクラウドサービスへの高度なグラフ分析機能統合を発表し、企業向けリアルタイムインサイトの提供を目指した。さらに2023年6月には、IBMがグラフ機能を含む新たな分析ツールスイートをリリース。これはAIとデータ技術を活用した深いデータ関係構築への同社の取り組みを示すものである。

この期間において、特に関心のある企業を対象とした合併や買収の報告はなかった。過去数年間、特に2021年には、データ依存性の高まりとより高度なデータ管理ソリューションの必要性により、日本のグラフ分析市場全体の評価額が大幅に増加した。マイクロソフトやアマゾン ウェブ サービスなどの既存プレイヤーは革新を続け、市場に競争的なダイナミクスを生み出し、データ駆動型の意思決定改善のためにグラフ技術を採用するよう国内企業を後押ししている。

将来展望

日本のグラフ分析市場における将来展望

日本のグラフ分析市場は、データ複雑性の増大とリアルタイム洞察への需要に牽引され、2024年から2035年にかけて17.48%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 予知保全向けAI駆動型グラフ分析ツールの開発

- サプライチェーン最適化ソリューションへのグラフ分析の統合

- ニッチ産業向けカスタムグラフデータベースの構築。

2035年までに、データ駆動型意思決定における重要な役割を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本グラフ分析市場 エンドユーザー別展望

- BFSI

- 小売

- 電気通信

- 医療

- 政府

日本グラフ分析市場 コンポーネント別展望

- ソフトウェア

- サービス

日本グラフ分析市場 アプリケーション別展望

- 不正検知

- ソーシャルネットワーク分析

- レコメンデーションシステム

- リスク管理

- ナレッジグラフ

日本グラフ分析市場 導入モード別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 不正検知

- 4.1.2 ソーシャルネットワーク分析

- 4.1.3 レコメンデーションシステム

- 4.1.4 リスク管理

- 4.1.5 ナレッジグラフ

- 4.2 情報通信技術、導入モード別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 小売

- 4.3.3 電気通信

- 4.3.4 医療

- 4.3.5 政府

- 4.4 情報通信技術、コンポーネント別(百万米ドル)

- 4.4.1 ソフトウェア

- 4.4.2 サービス

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Neo4j(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Amazon Web Services(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Microsoft(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 IBM(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 TigerGraph(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 DataStax(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ArangoDB(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Neo4j(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境