❖本調査資料に関するお問い合わせはこちら❖

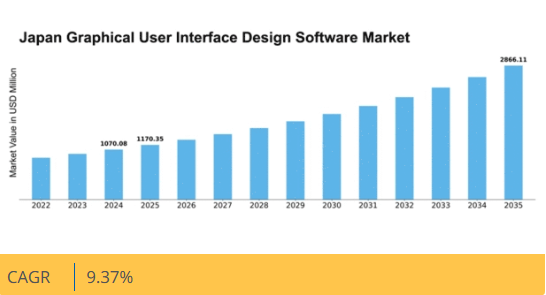

Market Research Futureの分析によると、グラフィカルユーザーインターフェース設計ソフトウェア市場規模は2024年に10億7008万米ドルと推定された。グラフィカルユーザーインターフェース設計ソフトウェア市場は、2025年の11億7034万ドルから2035年までに28億6611万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.3%を示すと予測されている。

主要市場動向とハイライト

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場は、技術進歩と進化するユーザー期待に牽引され、堅調な成長を遂げている。

- 市場ではユーザー体験への注目が高まっており、ソフトウェア製品の重要な差別化要因となりつつある。

- AIと自動化技術の統合が設計プロセスを変革し、効率性と創造性を向上させている。

- コラボレーションとクラウドベースのソリューションが普及し、リモートチームワークとリアルタイム更新を促進している。

- モバイルアプリケーションへの需要増加と美的デザインの重視が、市場拡大を牽引する主要な推進力となっている。

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場

CAGR

9.37%

市場規模と予測

2024年市場規模1070.08 (百万米ドル)2035年市場規模2866.11 (百万米ドル)CAGR (2025 – 2035)9.37%

主要プレイヤー

Adobe Systems (US), Figma (US), Sketch (US), Axure Software Solutions (US), InVision (US), Balsamiq Studios (US), Marvel App (US), Framer (US)

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場の動向

グラフィカルユーザーインターフェース設計ソフトウェア市場は現在、直感的でユーザーフレンドリーなアプリケーションへの需要増加に牽引され、ダイナミックな進化を遂げています。技術の進歩に伴い、シームレスなユーザー体験を実現する高度な設計ツールの必要性がより顕著になっています。技術革新で知られる日本においては、高品質なデザインへの重視が最優先事項です。企業は、美的魅力を高めるだけでなく機能性も向上させる先進的なソフトウェアソリューションへの投資を進めています。この傾向は、企業が顧客の獲得と維持において効果的なユーザーインターフェースの重要性を認識するにつれ、今後も継続する見込みである。さらに、モバイルアプリケーションやウェブベースプラットフォームの台頭が、グラフィカルユーザーインターフェース設計ソフトウェア市場の成長をさらに加速させている。デザイナーは今や、視覚的に魅力的であるだけでなく、様々なデバイスでレスポンシブに対応するインターフェースの作成を求められている。この変化は、異なる画面サイズや解像度に対応できる汎用性の高い設計ツールの採用を必要としている。その結果、ソフトウェア開発者はユーザーの多様なニーズに応える適応性の高いソリューションの創出に注力している。技術とデザイン手法の継続的な進歩がその軌道を形作る中、この市場の将来は有望に見える。

ユーザー体験への注目の高まり

グラフィカルユーザーインターフェースデザインソフトウェア市場において、ユーザー体験への重視が高まっている。企業は、デザイナーが視覚的に魅力的であるだけでなく、直感的で操作しやすいインターフェースを作成できるツールを優先している。この傾向は、エンゲージメントとロイヤルティを促進する上でユーザー満足度が重要であるという認識が広まっていることを反映しています。

AIと自動化の統合

デザインソフトウェアへの人工知能(AI)と自動化の統合がますます一般的になりつつあります。これらの技術は、デザイナーがワークフローを効率化し、生産性を向上させ、革新的なデザインソリューションを生成するのを支援します。この傾向は、より効率的なデザインプロセスへの移行を示唆しており、迅速な反復と成果の向上を可能にします。

コラボレーションとクラウドベースソリューション

リモートワークの増加に伴い、共同作業とクラウドベースの設計ツールへの需要が急増している。これらのソリューションは、物理的な場所に関係なくチーム間のリアルタイムコラボレーションを可能にする。この傾向は、デザイナーがシームレスに共同作業できる、より柔軟でアクセスしやすい設計環境への移行を示している。

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場の推進要因

美的デザインの重視

日本では美的感覚を重視する文化的傾向が強く、これがグラフィカルユーザーインターフェース設計ソフトウェア市場に大きく影響している。企業は視覚的に魅力的なインターフェースがユーザーエンゲージメントと満足度を高めることを認識しつつある。この傾向は、ユーザーの注目を争う競争が激しいeコマースやエンターテインメント分野で特に顕著である。市場分析によれば、高品質なデザインソフトウェアに投資した企業ではユーザー維持率が最大25%向上している。その結果、創造的で魅力的なデザインを可能にする洗練されたグラフィカルユーザーインターフェースデザインソフトウェアへの需要は、日本の消費者の独特な嗜好を反映し、今後も拡大を続ける見込みである。

eラーニングプラットフォームの拡大

日本におけるeラーニングプラットフォームの拡大は、グラフィカルユーザーインターフェースデザインソフトウェア市場に大きな影響を与えている。教育機関や企業がオンライン学習ソリューションを積極的に導入する中、学習体験を向上させるユーザーフレンドリーなインターフェースへの需要が高まっている。この傾向は、日本のeラーニング市場が今後数年間で25%成長すると予測される市場データによって裏付けられている。その結果、開発者は魅力的でインタラクティブな教育インターフェースを作成できるデザインソフトウェアを求めている。教育コンテンツがユーザーにとってよりアクセスしやすく魅力的になるにつれ、グラフィカルユーザーインターフェースデザインソフトウェア市場は、eラーニングソリューションへの需要急増の恩恵を受ける態勢にある。

モバイルアプリケーション需要の高まり

日本におけるモバイルデバイスの普及拡大は、モバイルアプリケーションへの需要増大につながり、これがグラフィカルユーザーインターフェースデザインソフトウェア市場を牽引している。消費者が様々なタスクでスマートフォンやタブレットに依存するようになるにつれ、開発者は直感的で視覚的に魅力的なインターフェースを作成する必要に迫られています。この傾向は市場データにも反映されており、日本のモバイルアプリ利用率は過去1年間で約30%急増しています。その結果、モバイルユーザーの注目を集めようとする開発者にとって、ユーザーフレンドリーなインターフェースの設計を容易にするソフトウェアが不可欠になりつつあります。したがって、グラフィカルユーザーインターフェース設計ソフトウェア市場は、モバイル中心のデザインソリューションに対するこの高まるニーズの恩恵を受ける立場にある。

アクセシビリティ基準の重要性の高まり

日本では、デジタル製品におけるアクセシビリティの必要性に対する認識が高まっており、これがグラフィカルユーザーインターフェース設計ソフトウェア市場に影響を与えている。アクセシビリティに関する規制やガイドラインが厳格化するにつれ、開発者は障害を持つユーザーに対応したインターフェースを作成することが求められている。この変化により、アクセシビリティ向上に特化した機能を備えたデザインソフトウェアへの需要が高まっています。市場データによれば、デザインプロセスでアクセシビリティを優先する企業は顧客満足度が20%向上しています。したがって、グラフィカルユーザーインターフェースデザインソフトウェア市場では、アクセシビリティ基準への準拠を支援し、全てのユーザーがデジタルコンテンツを利用できるようにするツールの増加が見込まれます。

ソフトウェア開発における技術的進歩

ソフトウェア開発における技術進歩の急速なペースは、日本のグラフィカルユーザーインターフェース設計ソフトウェア市場を牽引する主要因である。拡張現実(AR)や仮想現実(VR)といった革新技術は、インターフェースの設計と体験の方法を変革している。これらの技術が主流になるにつれ、新たな機能やユーザーインタラクションに対応できる設計ソフトウェアの需要も高まっている。市場ではこれらの先進機能をサポートするツールへの移行が進んでおり、今後5年間で15%の成長率が予測されています。この進化は、グラフィカルユーザーインターフェース設計ソフトウェア市場が競争力を維持するためには、これらの新興技術を組み込むよう適応しなければならないことを示しています。

市場セグメントの洞察

グラフィカルユーザーインターフェース設計ソフトウェア市場の展開に関する洞察

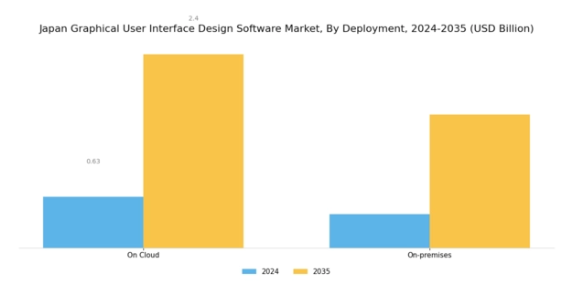

日本におけるグラフィカルユーザーインターフェース設計ソフトウェア市場の導入形態セグメントは、地域全体の業界成長と採用動向において重要な役割を果たしています。主に「クラウド型」と「オンプレミス型」の2種類に分類され、それぞれ異なるユーザー嗜好やビジネス要件に対応しています。クラウド型ソリューションは、柔軟なアクセス性と高い拡張性を提供する点が特徴であり、業務効率の向上とIT間接費の削減を目指す企業にとって不可欠な要素です。

これらのソリューションは、リモートワーク機能や共同設計プロセスへの需要増加に伴い日本で普及が進んでおり、世界的なデジタルトランスフォーメーションの流れを受けてその重要性はさらに高まっている。一方、オンプレミス型ソリューションは、データセキュリティや自社インフラの管理を優先する多くの組織に選ばれている。このセグメントは、厳格な規制基準への準拠が最優先事項となる金融や医療などの業界において特に重要である。

日本の企業はクラウド導入に対して慎重な姿勢を示すことが多く、機密データの取り扱いが重要な特定業界ではオンプレミス導入が依然として好まれています。日本におけるグラフィカルユーザーインターフェース設計ソフトウェア市場のセグメンテーションは、企業が自社の運営戦略やセキュリティポリシーに沿ったカスタマイズされたソリューションを求める中で、両導入方法の重要性を反映しています。

さらに、既存システムとの統合機能への需要が高まっていることから、互換性とシームレスなワークフローを確保できる導入方法を選択する企業が増えています。市場動向は、クラウドとオンプレミスの双方の強みを組み合わせたハイブリッド導入モデルへの漸進的な移行を示している。

技術とユーザー体験設計基準の継続的な進化は、企業が設計プロセスの最適化とユーザーエンゲージメントの向上を目指す中、日本のグラフィカルユーザーインターフェース設計ソフトウェア市場内に豊富なイノベーション機会を創出している。研究開発への継続的な投資と変化する消費者嗜好は、今後数年間におけるこの市場セグメントの成長可能性をさらに後押しする。

グラフィカルユーザーインターフェース設計ソフトウェア市場における組織規模の洞察

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場は、主に中小企業(SME)と大企業に分類される組織規模に基づく区分が特徴です。中小企業は雇用とイノベーションの大部分を占め、日本経済の活況に大きく貢献しています。

これらの組織におけるデジタルソリューションの採用増加は、ユーザーフレンドリーなグラフィカルデザインソフトウェアの需要を牽引し、ブランドプレゼンスと顧客エンゲージメントの効果的な向上を可能にしています。一方、大企業は豊富なリソースを背景に市場を支配しており、複雑なデザインプロセスを促進しユーザー体験を向上させる高度なソフトウェアツールへの投資を可能にしています。

この分野では、大規模プロジェクトの支援や既存システムとの統合を保証できるソフトウェアが優先される傾向にある。日本における様々な産業でのデジタルトランスフォーメーションの拡大傾向は、競争優位性獲得のためのグラフィックデザインソフトウェア活用において、中小企業と大企業の双方の拡大をさらに後押ししている。日本企業がユーザー体験の最適化に注力し続ける中、組織規模と高品質なインターフェースデザインソリューションの導入との相互作用は、市場力学における重要な側面であり続けている。

グラフィカルユーザーインターフェースデザインソフトウェア市場 垂直分野別インサイト

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場、特に業種別セグメントは、多様で急速に進化する状況を反映している。自動車業界では、自動運転などの先進技術を統合するメーカーが増えるにつれ、直感的でユーザーフレンドリーなインターフェースへの需要が高まっている。IT・通信分野では、デジタルトランスフォーメーションの加速に伴い、デバイスやプラットフォームを横断したシームレスなインタラクションを確保しつつ、ユーザー体験の向上に焦点が当てられている。メディア・エンターテインメント分野では、競争の激しい市場でユーザーの関与を促進するため、革新的デザインによるユーザー魅了が重視されている。

医療・ヘルスケア分野では、健康管理アプリケーションや遠隔医療を支える効果的なユーザーインターフェースの必要性から成長が見られます。高齢化が進む日本のような地域では、効率的な医療ソリューションが求められており、これが重要な要素となっています。

最後に、製造業では高度なインターフェースデザインを導入し、業務の効率化と生産性向上を図っています。これらの分野が総合的に日本のグラフィカルユーザーインターフェース設計ソフトウェア市場の動向を形成し、様々な産業におけるイノベーションとユーザー体験向上の機会を提供しています。

主要プレイヤーと競争環境

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場は、急速な技術進歩とユーザー中心設計ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。アドビシステムズ(米国)、フィグマ(米国)、スケッチ(米国)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。アドビシステムズ(米国)は、デザインツールへのAI機能の統合と革新に焦点を当て、ユーザー体験と効率性を向上させることで、幅広い製品ポートフォリオを継続的に活用している。一方、フィグマ(米国)はコラボレーションとクラウドベースのソリューションを重視し、リモートチームに訴求するとともに、コミュニティ主導のデザインアプローチを促進している。スケッチ(米国)は、パートナーシップや統合を通じたエコシステム拡大に注力しており、これにより競争の激しい市場で優位性を維持している。

これらの企業が採用するビジネス戦略は、中程度に細分化されていると見られる市場構造に対する微妙な理解を反映している。この分断は多様な提供内容と顧客嗜好を示しており、日本市場への対応強化のため、各社はサービスのローカライズとサプライチェーン最適化を迫られている。主要プレイヤーの総合的な影響力は、イノベーションと顧客エンゲージメントが最優先される競争環境を形成し、継続的な改善と適応を推進している。

2025年9月、アドビシステムズ(米国)はCreative Cloudスイート内に新たなAI駆動機能を導入すると発表。ユーザーの設計プロセス効率化を目的としている。この戦略的動きは、アドビ製品の機能強化だけでなく、AIをデザインワークフローに統合するリーダーとしての地位を確立し、より広範なユーザー層の獲得につながる可能性がある点で重要である。同様に、2025年8月にはフィグマ(米国)がリアルタイムでのフィードバックと編集を可能にする新たな共同作業機能を発表し、効率的なリモートコラボレーションツールを求めるデザインチームからの支持強化が見込まれる。この動きは、革新的なソリューションを通じたユーザー体験向上へのフィグマの取り組みを裏付けるものである。

2025年10月には、スケッチ(米国)が主要なプロジェクト管理ソフトウェアプロバイダーと戦略的提携を結び、デザイナー向けのシームレスなワークフロー構築を目指した。この連携により、デザインとプロジェクト管理の統合を通じてSketchの価値提案が強化され、デザイン専門家の進化するニーズに対応することが期待される。こうした戦略的提携は、企業がより良いユーザー体験を促進する包括的なエコシステム構築を目指す市場全体の潮流を示している。

2025年11月現在、グラフィカルユーザーインターフェース設計ソフトウェア市場における競争トレンドは、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。各社はサービス提供の強化と顧客エンゲージメント向上のため戦略的提携を進めている。サプライチェーンの信頼性確保や差別化製品の必要性が認識される中、価格競争からイノベーションと技術重視への転換が顕著だ。今後、競争優位性は市場変化への適応力と革新能力に依存する傾向が強まり、技術革新とユーザー中心設計を優先する企業にとって有望な未来が示唆されている。

業界動向

Figmaは2025年5月、Config 2025プラットフォームを発表。日本市場向けとして4つのAI駆動製品を展示:Figma Make(プロンプトからコード生成のプロトタイピング)、Figma Sites(Webアプリビルダー)、Figma Draw(強化されたベクター編集)、Figma Buzz(ブランド資産作成)。全製品が日本語対応し、グローバル仮想セッションでサポートされる。

2023年2月、FigmaはGoogle for Educationとの提携により教育分野での展開を拡大。日本の小中高校がChromebookでエンタープライズ対応のFigmaとFigJamを利用可能となった。

Canvaは2025年初頭、渋谷オフィスを拠点に、円谷プロダクションやアフロのストックライブラリとの現地パートナーシップを開始し、日本人タレントを起用した文化的に関連性の高いキャンペーン「タケシ・パリ」を実施し、EDIX Tokyoで教育関係者と積極的に交流することで、クリエイティブおよび教育分野での地位を強化しました。

さらに、日本のクリエイティブプロフェッショナルは、AI強化されたIllustrator機能やFireflyを活用した画像生成機能を含む、アドビの世界的な生成AIアップグレードを積極的に採用した。

一方、国内の開発者・デザイナーグループはMicrosoftのBlendやVisual Studio UIツールを幅広く活用し続けており、日本のUI/UX実践者はmacOSにおける主力ベクターデザインプラットフォームとしてSketchを支持し続けている。現在日本で最も顕著かつ活発なGUIデザインプラットフォームは、Figma、Canva、Adobe、Microsoft、Sketchを総合したものである。

将来展望

日本のグラフィカルユーザーインターフェースデザインソフトウェア市場の将来展望

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場は、技術進歩とユーザーフレンドリーなアプリケーションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.37%で成長すると予測される。

新たな機会は以下の分野に存在する:

- ユーザー体験向上のためのAI駆動型デザインツールの開発。

- 多様なプラットフォーム向けモバイルインターフェース設計ソリューションへの拡大。

- UI設計ソフトウェア研修のための教育機関との提携。

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場 業種別展望

- 自動車

- IT・通信

- メディア・エンターテインメント

- 医療・ヘルスケア

- 製造業

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場 導入形態別展望

- クラウド

- オンプレミス

日本のグラフィカルユーザーインターフェース設計ソフトウェア市場 企業規模別展望

- 中小企業

- 大企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 クラウド型

- 4.1.2 オンプレミス型

- 4.2 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.2.1 中小企業

- 4.2.2 大企業

- 4.3 情報通信技術、業種別(百万米ドル)

- 4.3.1 自動車

- 4.3.2 IT・通信

- 4.3.3 メディア・エンターテインメント

- 4.3.4 医療・ヘルスケア

- 4.3.5 製造業

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アドビシステムズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フィグマ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Sketch(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Axure Software Solutions(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 InVision(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Balsamiq Studios(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Marvel App(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 フレイマー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 アドビシステムズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開別分析

- 6.3 日本市場組織規模別分析

- 6.4 日本市場業種別分析

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術

- 6.11 情報通信技術、導入形態別、2024年(%シェア)

- 6.12 情報通信技術、導入形態別、2024年~2035年 (百万米ドル)

- 6.13 組織規模別情報通信技術、2024年(シェア%)

- 6.14 組織規模別情報通信技術、2024年から2035年(百万米ドル)

- 6.15 情報通信技術、業種別、2024年(シェア)

- 6.16 情報通信技術、業種別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入形態別、2025-2035年(百万米ドル)

- 7.2.2 組織規模別、2025-2035年(百万米ドル)

- 7.2.3 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携