❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年のグラファイト市場規模およびシェア予測

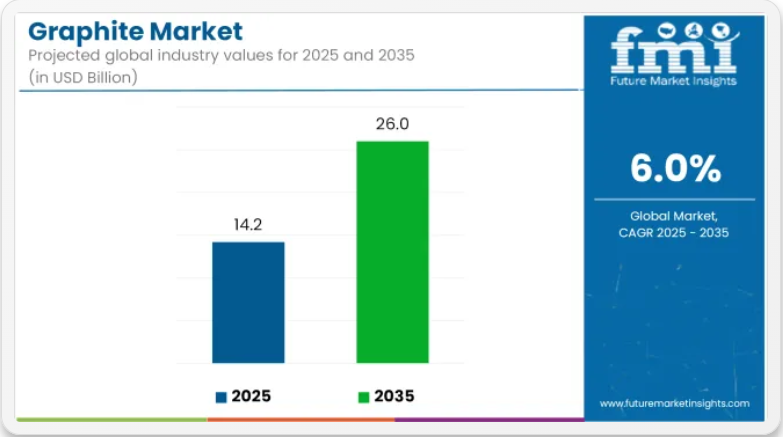

世界のグラファイト市場は、2025年に142億米ドル、2035年には260億米ドルに達し、予測期間中のCAGRは6.0%になると予測されています。グラファイトの需要は、電気自動車用バッテリーやエネルギー貯蔵システムでの役割、および潤滑剤や耐火物などの長年の産業用途によってますます形作られています。

最近の戦略的投資は、北米における合成グラファイトの生産能力増強をターゲットとしています。2025年初頭、VianodeはドイツのEuler HermesからUSD 3億の貸付保証を獲得し、2027年までに年間7万トンの生産能力を有する北米の合成グラファイト工場の建設を支援する。同社声明では、この保証は「全体的な資金調達確立における重要なステップであり、陽極用グラファイトの現地供給を可能にする」と説明された。これは、現在バッテリー用グラファイト生産の95%以上が集中するアジアへの依存度を軽減する最初の主要プロジェクトです。

同年、NOVONIXはテネシー州チャタヌーガに第2の合成グラファイト工場の建設を発表し、2028年までに年間3万1,500トンの生産能力を支援する計画です。NOVONIXは、建設が米国エネルギー省の条件付き7億5,480万ドルの貸付保証で支援されていることを確認しました。CEOのクリス・バーンズ氏は「チャタヌーガでのさらなる拡大の次なるステップを発表でき、大変嬉しく思っています」と述べました。

商業パートナーシップがこのシフトを強化しています。2025年1月、ゼネラルモーターズ(GM)はVianodeと2027年から開始する合成グラファイトの複数年供給契約を締結しました。GMのシニアバイスプレジデント、ジェフ・モリソン氏は契約発表で、「この契約は当社のバッテリー技術を進歩させ、顧客への価値をさらに高める」と述べました。

これらの動向は、グラファイト業界の成長勢いが加速していることを示しています。合成グラファイトへの投資はEVバッテリー需要と一致しています。政府支援の融資は、国内サプライチェーンの回復力を支援するために活用されています。大規模なバッテリー生産のための原料を確保するため、自動車メーカーとのオフテイク契約が最終段階に入っています。技術開発は、より純度が高く、より安定したグラファイトの生産に重点が置かれています。

今後 10 年間、グラファイトの消費の成長は、鉄鋼、耐火物、潤滑剤などの産業需要の継続と、バッテリー用材料の採用加速によって推進されるでしょう。進行中の工場拡張、融資コミットメント、供給契約は、グラファイト市場がクリーンエネルギーへの移行と産業の近代化を支える立場にあることを示しています。

グラファイト市場を投資セグメント別

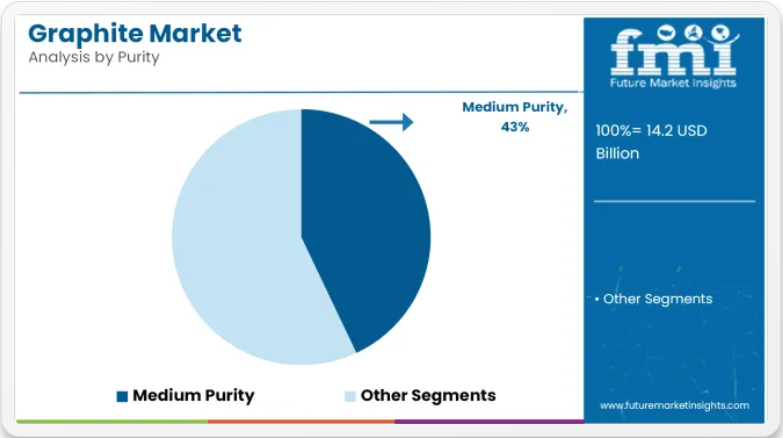

中純度のグラファイトは、耐火物、潤滑剤、構造用途での安定した消費に支えられ、製品レベルの需要を牽引すると予測されています。

中純度のグラファイトは、2025年に世界のグラファイト市場シェアの約43%を占め、2035年まで5.5%のCAGRで成長すると予測されています。このグレードは、通常、炭素含有量が85%から95%で、コストと性能のバランスに優れているため、製鋼、鋳造、ブレーキライニング、熱管理製品に広く使用されています。インフラの成長と産業活動が耐火物および鋳造事業を牽引しているアジア太平洋地域および中東では、需要が引き続き堅調です。

製造業者は、冶金、潤滑剤、およびバッテリーケースの仕様を満たすために、プロセスの安定性、粒子径の制御、およびカスタマイズされたブレンドに注力しています。業界が熱伝導性が高く、化学的に安定した材料を大規模に求める中、中純度グラファイトは引き続き商業的に実現可能なソリューションを提供しています。

電気・電子分野は、ヒートシンク、電極、エネルギー貯蔵システムにおけるグラファイトの使用増加に伴い、最終用途の需要を牽引すると予想されます。

電気・電子分野は、2025年に世界のグラファイト市場シェアの約25%を占め、2035年まで4.9%のCAGRで成長すると予測されています。グラファイトは、高い電気伝導性と熱放散能力から、導電性ペースト、半導体、バッテリー、熱界面材料などに広く使用されています。合成グラファイトは、リチウムイオンバッテリーや燃料電池の陽極材料として、消費者電子機器や電気自動車の部品において採用が拡大しています。

5G インフラへの移行、デバイスの小型化、モビリティの電動化により、高性能グラファイトソリューションの需要が持続的に高まっています。メーカーが金属ベースの部品に代わる、拡張性が高くコスト効率に優れた代替品を求める中、パワーエレクトロニクス、エネルギー変換、回路保護におけるグラファイトの役割は、このセクターの成長にとって引き続き基礎的なものとなっています。

課題

サプライチェーンの混乱と中国への依存

グラファイト市場が直面する大きな障害は、グローバルなサプライチェーンが中国に依存していることです。ほとんどの国は依然として国内でのグラファイト生産に投資していますが、中国は依然として最大の供給国であり、市場シェアの大部分を占めています。

原材料の不足、地政学的緊張、および中国からの安価なグラファイト製品に関する最近の規制は、グローバルサプライチェーンに直接影響を与え、価格不安定化を引き起こす可能性があります。さらに、高度な用途向けの高純度グラファイトの安定供給は、世界中の製造業者にとって引き続き重要な課題となっています。このリスクを軽減するため、企業は淡水採掘、独立型合成グラファイト、サブプロセスグラファイトのリサイクルなどの取り組みを進めています。

バッテリー用グラファイトの加工コストの高さ

バッテリー製造プロセスにおける天然グラファイトの加工・精製コストは、複雑で高コストな熱的・化学的精製方法の使用を含むため、非常に高い水準にあります。環境配慮型加工方法への移行や、EVバッテリー製造における厳格な純度基準の遵守により、全体的な生産コストはさらに増加しています。

さらに、合成陽極グラファイトのエネルギー効率化は高コストなプロセスであり、環境問題も引き起こします。これらの課題を克服する唯一の方法は、よりコスト効率の高い加工技術の開発と、構造化合成グラファイトの製造および効果的な廃棄物リサイクルの実現です。

機会

リチウムイオン電池製造におけるグラファイトの需要拡大

世界的な電気自動車(EV)の販売急増は、リチウムイオン電池の陽極用高純度グラファイトの需要急増を必然的に伴います。世界中の各国政府は、国内での電池製造を支援し、分散型エネルギー貯蔵を推進し、エネルギーミックスにおける再生可能エネルギーの割合の拡大を支援しています。これらの措置はすべて、グラファイトメーカーにとって巨大な潜在市場を生み出しています。同時に、固体電池技術やハイブリッドシステムには、貯蔵用途向けの高性能グラファイトという特別な研究開発分野が求められています。

グラフェンおよび複合材料の技術進歩

グラフェンベースの材料の登場は、エレクトロニクス、航空宇宙、先端複合材料など、さまざまな業界に大きな影響を与えています。特に、グラフェンは軽量で導電率が高いだけでなく、熱安定性も備えているため、ウェアラブルエレクトロニクス、スーパーキャパシタ、フレキシブルディスプレイなどの高性能用途に欠かせない材料となっています。グラフェンの製造がより大規模かつコスト効率の高いものになるにつれて、熱管理ソリューション、センサー、高強度コーティング剤への採用が拡大し、グラファイト生産者に新たな収益源が開けることが期待されています。

国別洞察

米国

米国のグラファイト市場は、電気自動車(EV)用バッテリーの生産による高い需要、エネルギー貯蔵ソリューションの成長、および用途の拡大に伴う航空宇宙および防衛産業の拡大を主な要因として、活発な発展段階にあります。

インフレーション削減法(IRA)と国内バッテリー生産に対する連邦政府のインセンティブは、天然グラファイトと合成グラファイトの生産への投資増加を促し、EVサプライチェーンにおける外国産鉱脈への依存から脱却する同国の戦略的イニシアチブを支援しています。

リチウムイオン電池の急成長に伴い、その主要な負極材料として重要なグラファイトの需要も増加しています。さらに、航空宇宙分野における炭素の形態の変革も、高純度グラファイト材料の需要の高まりの大きな要因となっています。原子力エネルギーおよび燃料電池技術の導入も、高性能の熱管理および構造用途向けの最高級グラファイトの目標達成に貢献しています。

- 国内電気自動車用電池の生産拡大と連邦政府の優遇措置:リチウムイオン電池における天然および合成グラファイトの需要増加。

- 航空宇宙および防衛分野におけるその他の高純度グラファイトの用途:軽量で耐熱性に優れた複合材料の成長に取って代わる。

- 燃料電池の開発と大気エネルギー貯蔵の選択肢:エネルギー貯蔵におけるグラファイトの採用増加。

- 政府政策による重要鉱物の自立支援:グラファイトの国内加工および採掘への投資。

- 原子力分野におけるグラファイトの使用拡大:原子炉部品や耐熱コーティング剤の増加により、再利用不可能な資源の廃棄量が減少。

英国

英国のグラファイト市場は、EV バッテリー製造の台頭、環境配慮型技術の活用拡大、さまざまな産業分野における高性能グラファイトの旺盛な需要により、急成長しています。英国は 2050 年までにネットゼロ排出を達成するという公約を掲げており、EV バッテリー用グラファイト負極の需要拡大につながるバッテリー材料や代替エネルギー貯蔵ソリューションへの投資が急増しています。

同時に、半導体メーカー、航空宇宙産業、3D プリンティングなどの最先端企業は、熱管理や構造用途など、高純度グラファイトの使用を拡大しています。水素燃料電池技術の進歩も、燃料電池部品におけるグラファイトの消費増加要因となっています。

持続可能性と重要鉱物の安全保障に重点を置くイギリスは、国内でのグラファイト精製と合成グラファイト生産を推進し、外国輸入への依存を軽減する方向に進んでいます。

- NEVバッテリー生産への投資拡大とサプライチェーンの整備:リチウムイオンバッテリーにおけるグラファイト陽極の需要増加。

- 水素燃料電池技術とエネルギー貯蔵の成功:燃料電池におけるグラファイトバイポーラプレートの使用増加。

- 航空宇宙と半導体産業の拡大:熱的・構造的に高純度グラファイトの採用が増加。

- イギリス政府の持続可能で循環型経済への推進:リサイクルと合成グラファイト製造の増加。

- 重要鉱物安全保障とグラファイト自立に向けた政府支援:国内精製とサプライチェーン開発への重点強化。

欧州

欧州連合(EU)のグラファイト市場は、電気自動車(EV)セグメントからの膨大な需要の急増、グリーンエネルギーへの移行、ハイテク業界における必須材料の需要の増加を背景に、着実な成長過程にあります。EU の重要原材料法は、グラファイトの調達と精製への国内投資を促進することで、中国からの輸入への依存度を削減しています。

バッテリー用グラファイトの需要は、ヨーロッパ全域で EV への移行が激化する中、ギガファクトリーが建設されているドイツ、フランス、スウェーデンで特に急増しています。風力および太陽エネルギーの貯蔵も、次世代のエネルギー貯蔵技術用途におけるグラファイトの需要を支える要因となっています。航空宇宙、冶金、積層造形分野でも、耐熱および構造用途に高純度グラファイトの使用が見られ、市場の発展に大きく貢献しています。

- EUの「重要原材料法」が国内グラファイトの調達と精製を促進:欧州のグラファイト鉱山と加工工場への投資が増加しています。

- ギガファクトリーとEVバッテリー生産の増加:リチウムイオンバッテリー生産に使用されるグラファイト陽極の需要が増加しています。

- グリーンエネルギー貯蔵および水素燃料電池技術の台頭:エネルギー貯蔵システムおよび燃料電池の構造に、グラファイトの占める割合がさらに高まる。

- 航空宇宙およびハイテク産業が、高純度グラファイトの開発を牽引:産業用途では、グラファイト複合材料の使用がますます増加。

- 環境および循環経済政策ソリューションに対する政府支援:リサイクルおよび合成グラファイト生産分野への投資が拡大。

日本

日本のグラファイト市場は、バッテリー技術、半導体用途、および燃料電池製造の進歩により、緩やかな成長過程を特徴としています。日本における非常に先進的な EV およびハイブリッド車事業が、リチウムイオンアノード用バッテリーグレードのグラファイトの需要増加要因となっています。

日本を世界トップの地位に押し上げた半導体分野では、電子機器用のグラフェンヒートスプレッダーなど、熱管理ソリューションにおける高純度グラファイトの使用が増加しています。さらに、水素燃料電池自動車(FCV)の台頭により、バイポーラプレートや電極用途向けのグラファイトの需要も増加しています。

エネルギー源が従来型から先進的な原子力へ移行し、高温工業プロセスからの需要も増加しているため、特殊グラファイト材料の利用がさらに拡大しています。

- 日本の EV およびハイブリッド車のバッテリー業界が成長:グラファイトイオンバッテリーの負極材が増加。

- 高純度グラファイトの用途を支える強力な半導体業界:放熱および電子シールド用途での使用が増加。

- 水素燃料電池自動車の開発:グラファイトをベースとした部品に対する需要がますます高まっています。

- 高温工業用途および原子力グレードに採用されている材料はグラファイトです。原子炉部品や耐熱構造物の用途が増えています。

- 合成および再生グラファイトの製造技術が向上:国内の精製および加工能力の成長が見られます。

韓国

韓国のグラファイト市場は、EV バッテリー生産の増加、高度な電子機器製造、およびクリーンエネルギー技術への投資によって押し上げられています。リチウムイオンバッテリーメーカーであることに加え、韓国は LG Energy Solution および Samsung SDI といった主要企業のおかげで、バッテリーグレードのグラファイトの需要が高いという役割も果たしています。

韓国が水素燃料電池インフラに投資する一方で、燃料電池スタックに使用されるグラファイトも増加しています。半導体業界における同国の優位性が、チップ製造や熱管理ソリューションに使用される超高純度グラファイト部品の需要の背景となっています。グリーン製造およびエネルギー効率プログラムが急増しており、合成および低炭素グラファイト製品の使用への移行が進んでいます。

- 韓国大手企業による EV バッテリー生産の成長:リチウムイオンバッテリーにグラファイト負極が採用されたことが大きな恩恵となっています。

- 半導体製造および熱管理ソリューションの開発:チップ製造における高純度グラファイトの使用が増加しています。

- 水素燃料電池インフラおよびクリーンエネルギーへの資金投入:グラファイト材料は、需要が急増する燃料電池部品です。

- グリーンおよびリサイクルグラファイトの加工の進歩:環境への配慮を優先した精製プロセスが注目されています。

- 航空宇宙および産業用途向けの高性能グラファイトの取得:耐熱コーティング剤や先端複合材料への使用が定着しています。

競争の見通し

電気自動車(EV)やエネルギー貯蔵への移行を背景に、バッテリー用材料の需要が拡大し、各業界が生産の現地化や生産能力の拡大に投資しているため、グラファイト市場では競争が激化しています。主要企業は、リチウムイオン電池用高純度天然グラファイトの生産をターゲットに、北米やブラジルなどの地域に加工施設を戦略的に開設しています。これらの投資は、アジアの伝統的なグラファイト供給拠点への依存度を軽減し、グローバルな重要鉱物サプライチェーンの確保に向けた取り組みと一致しています。

- 2025年4月、タイタン・マイニング・コーポレーションがニューヨーク州北部で天然フレークグラファイトの加工施設を稼働させたことが報じられ、米国拠点の重要鉱物サプライチェーンへの戦略的参入を表明しました。この施設は、現地で調達したグラファイトを加工し、リチウムイオン電池の負極材に適した電池用グレードの材料を生産するために設計されました。この取り組みは、電池およびクリーンエネルギー業界における主要部品の国内生産化に向けた米国の取り組みを支援するものであると発表されました。この立ち上げは、エネルギー転換材料への多角化戦略と一致したものです。

- 2024年4月、Graphcoaはブラジルに新たなグラファイト加工工場を稼働させ、高純度天然フレークグラファイトの生産能力を拡大したと報じられました。このプロジェクトは、Appian Capital Advisory の支援を受けており、南北アメリカおよびヨーロッパのバッテリーメーカーやエネルギー貯蔵開発業者向けにサービスを提供することを目的としています。この工場は、世界的なエネルギー転換と重要鉱物のサプライチェーンにおいて、ブラジルの役割の拡大と一致しているとの説明がありました。この施設は、リチウムイオン用途向けの低不純物グラファイトの供給能力を強化するためのものです。

企業

- SGL Carbon

- Imerys Graphite & Carbon

- Graphite India Limited

- AMG

- Syrah Resources Limited

- Northern Graphite Corporation

- Qingdao Tianshengda Graphite Co., Ltd.

- Lomiko Metals

- Focus Graphite Inc.

- Volt Resources

主要セグメント

製品種類別:

天然、合成

純度別:

高純度、中純度、低純度

最終用途別

冶金、電気・電子、自動車・輸送、エネルギー発電、その他

用途別

耐火物、潤滑剤、鋳物用、電池、難燃剤、その他

地域別

北米、中南米、東ヨーロッパ、西ヨーロッパ、東アジア、南アジアおよび太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 純度

- 最終用途

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 天然

- 合成

- エマルジョン

- ポリマー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、純度別

- 高純度

- 中純度

- 低純度

- 一般貨物船

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 冶金

- 電気・電子

- 自動車・輸送

- エネルギー生成

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 耐火物

- 潤滑剤

- 鋳物用

- 電池

- 難燃剤

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の製品種類、純度、最終用途、および用途別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- EcoGraf Limited

- Focus Graphite

- Graphex Group

- Hunan Zhongke Shinzoom Co., Ltd.

- International Ltd

- Lomiko Metals Inc.

- Northern Corporation

- Nouveau Monde Graphite

- Qingdao Tianshengda Co., Ltd.

- Triton Minerals Limited

-

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)予測

- 表 4:製品種類別世界市場規模(トン)予測、2020 年から 2035 年

- 表 5:用途別世界市場規模(百万米ドル)予測、2020 年から 2035 年

- 表 6:用途別世界市場規模(トン)予測、2020 年から 2035 年

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(トン)予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(製品種類別

- 表 10:2020 年から 2035 年までの製品種類別北米市場規模(トン)予測

- 表 11:2020 年から 2035 年までの用途別北米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの用途別北米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(国別

- 表 14:2020 年から 2035 年までの中南米市場規模(トン)予測(国別

- 表 15:2020 年から 2035 年までの中南米市場規模(百万米ドル)予測(製品種類別

- 表 16:2020 年から 2035 年までの製品種類別ラテンアメリカ市場規模(トン)予測

- 表 17:2020 年から 2035 年までの用途別ラテンアメリカ市場規模(百万米ドル)予測

- 表 18:2020 年から 2035 年までの用途別ラテンアメリカ市場規模(トン)予測

- 表 19:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)予測(国別

- 表 20:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)予測(製品種類別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(製品種類別

- 表 23:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の予測(用途別

- 表 24:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(用途別

- 表 25:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)予測(国別

- 表 26:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)予測(国別

- 表 27:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)予測(製品種類別

- 表 28:2020 年から 2035 年までの製品種類別東欧市場規模(トン)予測

- 表 29:2020 年から 2035 年までの用途別東欧市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの用途別東欧市場規模(トン)予測

- 表 31:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)予測(国別

- 表 32:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)予測(国別

- 表 33:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)予測(製品種類別

- 表 34:南アジアおよび太平洋地域の市場規模(トン)の予測(製品種類別、2020 年から 2035 年

- 表 35:南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(用途別、2020 年から 2035 年

- 表 36:南アジアおよび太平洋地域の市場規模(トン)の予測(用途別、2020 年から 2035 年

- 表 37:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(国別

- 表 38:2020 年から 2035 年までの東アジア市場規模(トン)予測(国別

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(製品種類別

- 表 40:2020 年から 2035 年までの東アジア市場規模(トン)の予測(製品種類別

- 表 41:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(用途別

- 表 42:2020 年から 2035 年までの東アジア市場規模(トン)の予測(用途別

- 表 43:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(国別

- 表 44:2020 年から 2035 年までの中東・アフリカ市場規模(トン)予測(国別

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(製品種類別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(製品種類別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(用途別

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(用途別

図表一覧

- 図 1:2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 5:2020 年から 2035 年までの地域別世界市場規模(トン)分析

- 図 6:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 7:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 8:2020 年から 2035 年までの製品種類別世界市場規模(百万米ドル)分析

- 図 9:2020 年から 2035 年までの製品種類別世界市場規模(トン)分析

- 図 10:2025 年から 2035 年までの製品種類別世界市場シェア(%)および BPS 分析

- 図 11:2025 年から 2035 年までの製品種類別世界市場の前年比成長率(%)予測

- 図 12:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)分析

- 図 13:用途別世界市場規模(トン)分析、2020 年から 2035 年

- 図 14:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 15:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 16:製品種類別グローバル市場の魅力、2025 年から 2035 年

- 図 17:用途別グローバル市場の魅力、2025 年から 2035 年

- 図 18:地域別グローバル市場の魅力、2025 年から 2035 年

- 図 19:2025 年から 2035 年までの製品種類別北米市場規模(百万米ドル

- 図 20:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 21:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析

- 図 23:2020 年から 2035 年までの北米市場規模(トン)の分析

- 図 24:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 26:2020 年から 2035 年までの北米市場価値(百万米ドル)分析(製品種類別

- 図 27:2020 年から 2035 年までの北米市場規模(トン)の製品種類別分析

- 図 28:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(製品種類別

- 図 29:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(製品種類別

- 図 30:2020 年から 2035 年までの北米市場規模(百万米ドル)用途別分析

- 図 31:2020 年から 2035 年までの北米市場規模(トン)用途別分析

- 図 32:2025 年から 2035 年までの北米市場シェア(%)および BPS 用途別分析

- 図 33:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(用途別

- 図 34:2025 年から 2035 年までの北米市場の製品種類別魅力度

- 図 35:2025 年から 2035 年までの北米市場の用途別魅力度

- 図 36:2025 年から 2035 年までの北米市場の魅力(国別

- 図 37:2025 年から 2035 年までの中南米市場規模(製品種類別、百万米ドル

- 図 38:2025 年から 2035 年までの中南米市場規模(用途別、百万米ドル

- 図 39:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 40:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 41:2020 年から 2035 年までの中南米市場規模(トン)の分析

- 図 42:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 44:2020 年から 2035 年までのラテンアメリカ市場価値(百万米ドル)分析(製品種類別

- 図 45:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の製品種類別分析

- 図 46:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(製品種類別

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(製品種類別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)用途別分析

- 図 49:2020 年から 2035 年までのラテンアメリカ市場規模(トン)用途別分析

- 図 50:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 用途別分析

- 図 51:ラテンアメリカ市場用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 52:ラテンアメリカ市場製品種類別魅力度、2025 年から 2035 年

- 図 53:ラテンアメリカ市場用途別魅力度、2025 年から 2035 年

- 図 54:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 55:2025 年から 2035 年までの西ヨーロッパ市場規模(製品種類別、百万米ドル

- 図 56:2025 年から 2035 年までの西ヨーロッパ市場規模(用途別、百万米ドル

- 図 57:2025 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)

- 図 58:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析

- 図 59:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の分析

- 図 60:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 61:2025 年から 2035 年までの西ヨーロッパの市場前年比成長率(%)予測(国別

- 図 62:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)分析(製品種類別

- 図 63:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)の製品種類別分析

- 図 64:2025 年から 2035 年までの西ヨーロッパ市場シェア(%)および BPS 分析(製品種類別

- 図 65:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(製品種類別

- 図 66:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 67:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)用途別分析

- 図 68:2025 年から 2035 年までの西ヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 69:2025 年から 2035 年までの西ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 70:2025 年から 2035 年までの西ヨーロッパ市場の魅力(製品種類別

- 図 71:2025 年から 2035 年までの西ヨーロッパ市場の魅力(用途別

- 図 72:2025 年から 2035 年までの西ヨーロッパ市場の魅力(国別

- 図 73:2025 年から 2035 年までの東ヨーロッパ市場規模(製品種類別、百万米ドル

- 図 74:2025 年から 2035 年までの東ヨーロッパ市場規模 用途別市場規模(2025年~2035年

- 図75:東ヨーロッパ市場規模(百万米ドル)国別(2025年~2035年

- 図76:東ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年

- 図 77:東ヨーロッパ市場規模(トン)国別分析、2020 年から 2035 年

- 図 78:東ヨーロッパ市場シェア(%)および BPS 国別分析、2025 年から 2035 年

- 図 79:東ヨーロッパ市場の前年比成長率(%)予測、国別、2025 年から 2035 年

- 図 80:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)の製品種類別分析

- 図 81:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)の製品種類別分析

- 図 82:2025 年から 2035 年までの東ヨーロッパ市場シェア(%)および BPS 分析(製品種類別

- 図 83:2025 年から 2035 年までの製品種類別東欧市場の前年比成長率(%)予測

- 図 84:2020 年から 2035 年までの用途別東欧市場価値(百万米ドル)分析

- 図 85:2020 年から 2035 年までの用途別東欧市場量(トン)分析

- 図 86:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 87:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 88:2025 年から 2035 年までの東ヨーロッパ市場における製品種類別市場魅力度

- 図 89:2025 年から 2035 年までの東ヨーロッパの市場魅力(用途別

- 図 90:2025 年から 2035 年までの東ヨーロッパの市場魅力(国別

- 図 91:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル、製品種類別

- 図 92:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)用途別

- 図 93:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)国別

- 図 94:南アジアおよび太平洋地域の市場価値(百万米ドル)の分析(国別、2020 年から 2035 年

- 図 95:南アジアおよび太平洋地域の市場量(トン)の分析(国別、2020 年から 2035 年

- 図 96:南アジアおよび太平洋地域の市場価値シェア(%)および BPS の分析(国別、2025 年から 2035 年

- 図 97:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率(%)予測(国別

- 図 98:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の製品種類別分析

- 図 99:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の製品種類別分析

- 図 100:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(製品種類別

- 図 101:2025 年から 2035 年までの南アジアおよび太平洋地域の市場前年比成長率(%)予測(製品種類別

- 図 102:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の用途別分析

- 図 103:2020 年から 2035 年までの南アジアおよび太平洋地域の市場量(トン)の用途別分析

- 図 104:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(用途別)

- 図 105:南アジアおよび太平洋市場 用途別前年比成長率(%)予測、2025 年から 2035 年

- 図 106:南アジアおよび太平洋市場 製品種類別市場魅力度、2025 年から 2035 年

- 図 107:南アジアおよび太平洋市場 用途別市場魅力度、2025 年から 2035 年

- 図 108:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力(国別

- 図 109:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(製品種類別

- 図 110:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)(用途別

- 図 111:2025 年から 2035 年までの東アジア市場規模(百万米ドル)

- 図 112:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の分析

- 図 113:2020 年から 2035 年までの東アジア市場規模(トン)の国別分析

- 図 114:2025 年から 2035 年までの東アジア市場シェア(%)および BPS の国別分析

- 図 115:2025 年から 2035 年までの東アジア市場の前年比成長率(%)の予測

- 図 116:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の製品種類別分析

- 図 117:2020 年から 2035 年までの東アジア市場規模(トン)の製品種類別分析

- 図 118:2025 年から 2035 年までの東アジア市場規模(%)および BPS 分析(製品種類別

- 図 119:2025 年から 2035 年までの東アジア市場における製品種類別前年比成長率(%)予測

- 図 120:2020 年から 2035 年までの東アジア市場における用途別市場規模(百万米ドル)分析

- 図 121:2020 年から 2035 年までの東アジア市場における用途別市場規模(トン)分析

- 図 122:2025 年から 2035 年までの東アジア市場における用途別市場価値シェア(%)および BPS 分析

- 図 123:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

- 図 124:2025 年から 2035 年までの東アジア市場の魅力(製品種類別

- 図 125:2025 年から 2035 年までの東アジア市場の魅力(用途別

- 図 126:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 127:2025 年から 2035 年の中東・アフリカ市場規模(製品種類別、百万米ドル

- 図 128:2025 年から 2035 年の中東・アフリカ市場規模(用途別、百万米ドル

- 図 129:2025 年から 2035 年の中東・アフリカ市場規模(国別、百万米ドル

- 図 130:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の分析(国別

- 図 131:2020 年から 2035 年の中東・アフリカ市場規模(トン)の分析(国別

- 図 132:2025 年から 2035 年の中東・アフリカ市場シェア(%)および BPS 分析(国別

- 図 133:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 134:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の製品種類別分析

- 図 135:2020 年から 2035 年の中東・アフリカ市場規模(トン)の製品種類別分析

- 図 136:2025 年から 2035 年の中東・アフリカ市場における製品種類別市場価値シェア(%)および BPS 分析

- 図 137:2025 年から 2035 年の中東・アフリカ市場における製品種類別前年比成長率(%)予測

- 図 138:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)用途別分析

- 図 139:2020 年から 2035 年までの中東・アフリカ市場規模(トン)用途別分析

- 図 140:2025 年から 2035 年の中東・アフリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 141:2025 年から 2035 年の中東・アフリカ市場用途別前年比成長率(%)予測

- 図 142:2025 年から 2035 年の中東・アフリカ市場製品種類別魅力度

- 図 143:2025 年から 2035 年の中東・アフリカ市場の魅力(用途別)

- 図 144:2025 年から 2035 年の中東・アフリカ市場の魅力(国別)