❖本調査資料に関するお問い合わせはこちら❖

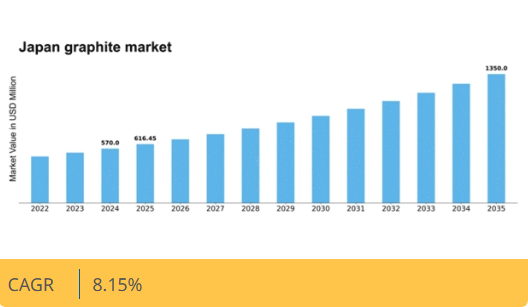

Market Research Futureの分析によると、2024年の黒鉛市場規模は5億7000万米ドルと推定された。黒鉛市場は、2025年の6億1645万米ドルから2035年までに13億5000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.1%を示すと予測されている。

主要市場動向とハイライト

日本の黒鉛市場は、技術進歩と持続可能性への取り組みを原動力に堅調な成長を遂げている。

- 電子機器分野は、民生用電子機器における先端材料の需要増加に支えられ、依然として最大のセグメントである。

- 持続可能性への取り組みが勢いを増し、生産慣行や消費者の嗜好に影響を与えている。

- 加工技術の進歩により、黒鉛製品の効率性と品質が向上している。

- 主要な市場推進要因には、産業用途の拡大とエネルギー貯蔵ソリューションへの需要増加が含まれる。

日本黒鉛市場

CAGR

8.15%

市場規模と予測

2024年市場規模570.0 (百万米ドル)2035年市場規模1350.0 (百万米ドル)CAGR (2025 – 2035)8.15%

主要企業

Graphite India Limited (IN)、SGL Carbon SE (DE)、Mason Graphite Inc. (CA)、Northern Graphite Corporation (CA)、Triton Minerals Limited (AU)、Focus Graphite Inc. (CA)、Lomiko Metals Inc. (CA)、Syrah Resources Limited (AU)

日本のグラファイト市場動向

日本のグラファイト市場は現在、需要と供給の力学が変化するダイナミックな段階を経験している。特に電子機器や自動車分野をはじめとする様々な産業におけるグラファイトの利用拡大が成長を牽引しているようだ。さらに、電気自動車や再生可能エネルギー貯蔵を含む持続可能なエネルギーソリューションへの推進が、高品質グラファイトの需要をさらに加速させている。この傾向は、近い将来に市場パラメータを再定義する可能性のある、より革新的な用途への潜在的な移行を示唆している。さらに、日本が材料科学における技術革新を推進する姿勢は、黒鉛市場に大きな変革をもたらす可能性を示唆している。政府が先進材料の研究開発を促進する施策は、生産技術の向上と製品品質の改善につながるかもしれない。その結果、国内メーカーが国内外の需要に応えようと努力する中で、市場競争は激化する可能性がある。こうした変化を乗り越え新たな機会に適応する黒鉛市場関係者の見通しは、この進化する状況下で有望であると言える。

電子機器分野における需要拡大

電池やその他部品の製造において必須の役割を担うため、電子機器分野における黒鉛の需要は増加傾向にある。技術の進歩に伴い、高性能材料への需要が顕著になりつつあり、この分野の堅調な成長軌道を示唆している。

持続可能性への取り組み

日本の持続可能性への注力は、特に電気自動車の普及拡大に伴い、黒鉛市場に影響を与えている。環境に優しい技術への移行は、電池生産における重要材料である黒鉛の需要をさらに高める可能性が高い。

技術的進歩

生産プロセスと材料応用の革新が黒鉛市場を形作っている。研究開発への重点化は、効率性と製品品質の向上につながると予想され、業界内の競争力学を変化させる可能性がある。

市場セグメント分析

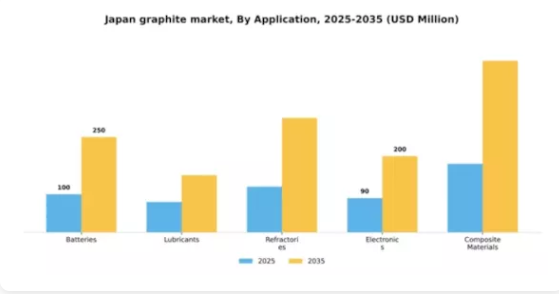

用途別:電池(最大)対 電子機器(最速成長)

日本の黒鉛市場では、電気自動車やエネルギー貯蔵ソリューションの需要増加により、電池用途が最大の市場シェアを占める。これに潤滑剤と耐火物が続いており、これらも市場動向に大きく寄与している。電子機器分野は、多様な部品への黒鉛使用拡大に伴い顕著な成長セグメントとして台頭しており、市場の応用範囲の多様性を示している。日本黒鉛市場の成長傾向は、技術革新と持続可能なエネルギーソリューションへの推進に大きく影響されている。電動モビリティと再生可能エネルギーシステムへの移行を背景に、電池需要は引き続き急増中である。一方、電子機器分野は、民生用電子機器の革新とスマート技術普及の加速により急速な成長を遂げている。これらの動向は、黒鉛応用分野の健全な見通しを示している。

電池(主流)対 電子機器(新興)

電池は、主に電気自動車産業とエネルギー貯蔵能力への注目の高まりに牽引され、日本黒鉛市場における主流の応用分野である。導電性や耐熱性といった黒鉛の特異な特性は、電池製造に理想的な材料としている。一方、エレクトロニクス分野は新興分野と位置付けられ、様々な電子部品におけるグラファイト需要の拡大を背景に成長しています。スマートデバイスやIoTアプリケーションの台頭により、メーカーはグラファイトソリューションの探求を迫られており、両分野が大きな成長可能性を秘めた競争環境が示唆されています。

種類別:天然黒鉛(最大)対 合成黒鉛(最速成長)

日本の黒鉛市場では、天然黒鉛セグメントが最大の市場シェアを占めています。これは、電池、潤滑剤、電子機器など様々な産業における幅広い用途によるものです。このセグメントは、その高純度と導電性から好まれ、市場での優位性を維持しています。一方、合成黒鉛はシェアは小さいものの、その汎用性と、リチウムイオン電池や電気自動車などの高性能用途での使用拡大により、急速に存在感を高めています。これらのセグメントの成長傾向は、クリーンエネルギーソリューションへの需要増加と電池技術の進歩によって牽引されている。電動モビリティと再生可能エネルギー源への移行は、天然黒鉛と合成黒鉛の両方の需要を大幅に押し上げている。さらに、加工技術の革新と黒鉛の応用分野の拡大が、今後数年間の市場成長をさらに促進すると予想される。

天然黒鉛(主流)対 合成黒鉛(新興)

天然黒鉛はその優れた特性で知られ、高い導電性と熱安定性が求められる用途に最適です。フレーク、粉末、粒状など多様な形態で入手可能なため、幅広い産業に対応でき、市場における支配的な地位を固めています。一方、合成黒鉛は新興と見なされていますが、特定の産業要件を満たすカスタマイズ能力により成長が見込まれています。電気自動車用バッテリーやエネルギー貯蔵システムにおける合成黒鉛の利用拡大は、天然黒鉛に対する競争力ある代替品としての可能性を示している。これら二つのセグメントが相まって、日本黒鉛市場の動向形成に重要な役割を果たしている。

最終用途産業別:自動車(最大)対 電子機器(最速成長)

日本黒鉛市場のシェア分布は、多様な最終用途産業間の競争環境を示している。自動車セクターは電気自動車と先進技術への需要増加を背景に最大のシェアを占める。一方、急速な技術革新で知られる電子機器セクターは、特に熱管理と電気伝導性を要する用途において近年顕著な牽引力を獲得し、重要な成長領域として台頭している。日本黒鉛市場の成長傾向は、持続可能な輸送ソリューションを促進する政府政策や製造プロセスの進歩など、複数の要因の影響を受け、堅調な軌道を示している。エネルギー産業も、エネルギー貯蔵システムにおける黒鉛の重要な役割から、その採用が増加している。都市化が加速し続ける中、建設業界の高性能材料への需要が黒鉛用途のさらなる成長を牽引すると予想され、関連する全セグメントにとって有望な見通しを確かなものにしている。

自動車(主力)対 電子機器(新興)

日本の黒鉛市場において、自動車セグメントは主力分野と認識されている。これは主に、自動車製造および電気自動車用バッテリー生産における確立された用途によるものである。この分野は、自動車技術の継続的な進歩から大きな恩恵を受けており、軽量部品やエネルギー効率の高いシステムにおける黒鉛の利用増加につながっている。一方、電子機器分野は急速に台頭しており、スマートフォン、ノートパソコン、電子部品などのデバイスにおける高性能材料の需要拡大が原動力となっている。この分野の成長は、継続的な技術革新と熱管理ソリューションへの需要増加によって促進されており、今後数年間で大きなシェアを獲得する準備が整った市場のダイナミックな領域として位置付けられている。

形態別:フレークグラファイト(最大)対微粉化グラファイト(最速成長)

日本のグラファイト市場では、フレークグラファイトが全体セグメントの大きなシェアを占め、電池や潤滑剤など多様な用途での広範な使用により最大セグメントとなっている。微粉化黒鉛はシェアこそ小さいものの、電子製品や先端材料における特殊用途で急速に存在感を高めており、近い将来の主要プレイヤーとなる可能性を示している。このセグメントの成長傾向は、特に高性能用途に用いられる微粉化黒鉛に対する電子産業からの需要増加に牽引されている。製造プロセスにおける持続可能性への焦点も、環境に優しいソリューションを提供する膨張黒鉛の使用を促進している。フレークグラファイトの確立された市場地位は引き続き堅調だが、微粉化グラファイトの新興用途は業界の競争環境の変化を約束している。

フレークグラファイト(主流) vs. 微粉化グラファイト(新興)

フレークグラファイトは優れた導電性と熱安定性で知られ、日本グラファイト市場において電池や耐火物など多様な用途の主流選択肢となっている。その大型フレークは独自の特性を提供し、複数の産業用途において高品質な性能を保証します。一方、微粉化黒鉛は微細粒子によりニッチ用途、特に電子機器や特殊コーティング分野に対応できることから台頭しています。この分野では、メーカーが革新的技術におけるその可能性を探求するにつれ投資が増加しており、成長に寄与するとともに、現代的な用途における重要な代替品としての地位を確立しつつあります。

主要企業と競争環境

黒鉛市場は、既存企業と新興企業が混在するダイナミックな競争環境を示している。主要な成長要因には、電気自動車(EV)用電池、再生可能エネルギー貯蔵ソリューションへの需要増加、技術進歩が含まれる。特に、Graphite India Limited(インド)は持続可能な実践と生産技術革新への注力によりリーダーとしての地位を確立している。同様に、SGL Carbon SE(ドイツ)は高品質製品への取り組みと戦略的提携を強調し、市場での存在感を高めている。Mason Graphite Inc.(カナダ)のように生産能力拡大に投資する企業を含むこれらの企業の事業戦略は、持続可能性と技術進歩を重視する競争環境を共同で形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要企業が価格設定と技術革新に影響力を及ぼしている。この分散構造により、自動車や電子機器など多様な分野に対応した幅広い製品・サービスが提供されている。各社の総合的な影響力は、差別化が成功の鍵となる競争環境を醸成している。

2025年10月、SGL Carbon SE(ドイツ)は主要電池メーカーとの戦略的提携を発表し、EV用電池向け先進陽極材料の開発を進めている。この提携は自動車分野の電動化トレンドに沿った重要な動きであり、SGLの市場シェアと技術力強化につながる可能性がある。本提携は、グラファイト市場の進化する需要に応える上でイノベーションが重要であることを示している。

2025年9月、メイソン・グラファイト社(カナダ)は生産施設の大規模拡張を完了し、生産能力を30%増加させた。この拡張は、特に電池分野における高純度グラファイトの急増する需要に対応する上で同社の競争力を強化する決定的な措置である。この動きはメイソンの競争優位性を高めるだけでなく、市場ニーズに応えるための事業規模拡大という広範な傾向を反映している。

2025年8月、グラファイト・インディア社(インド)は環境負荷低減を目的とした新エコ製品ラインを発表。これは業界全体で持続可能性への重視が高まっていることを示す動きであり、各社が国際環境基準への適合を模索する中での取り組みである。環境に配慮したソリューションを優先することで、同社はブランド評価の向上と環境意識の高い消費者層の獲得が見込まれる。

2025年11月現在、黒鉛市場の競争動向はデジタル化、持続可能性、生産プロセスへの人工知能(AI)統合に大きく影響されている。戦略的提携は、企業が共有する専門知識と資源を活用して競争的立場を強化しようとする中で、ますます重要性を増している。今後、競争上の差別化は従来の価格戦略から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと進化する見込みである。この変化は競争環境を再定義し、企業が継続的な適応と革新を必要とすることを強調する可能性がある。

業界動向

日本の黒鉛市場では最近、特に企業が積極的に事業拡大と製品ライン強化を進めるなど顕著な進展が見られる。2023年10月、三菱マテリアルは電気自動車用途の需要増に対応し、高純度黒鉛製品の生産能力増強計画を発表した。日立化成は合成黒鉛を用いた先進的な負極材料の開発に注力し、電池性能の向上を目指している。

2023年3月には昭和電工がアスベリーカーボンズとの戦略的提携を発表し、持続可能な黒鉛調達に関する共同研究を進め、世界的な需要に対応する共同能力を強化している。カルボン・サヴォワが日本市場での存在感拡大に向けた選択肢を検討するなど、潜在的な合併・買収に関する議論も存在するが、現時点で確定した取引は公表されていない。再生可能エネルギー技術や電気自動車への投資増加を背景に、グラファイト関連企業の市場評価額は全体的に上昇傾向にある。

日本グラファイト工業協会によれば、日本の持続可能性への取り組みと2050年までのカーボンニュートラル目標により、国内のグラファイト製品需要は大幅に増加すると予測され、日本カーボンやSGLカーボンといった既存企業にとってさらなる革新を促す活発な環境が生まれている。

将来展望

日本黒鉛市場の将来展望

日本の黒鉛市場は、電池技術の進歩、再生可能エネルギー用途、産業需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)8.15%で成長すると予測されている。

新たな機会は以下の分野にある:

- 電気自動車用電池向け先進陽極材料の開発。

- 原料コスト削減のための黒鉛リサイクル事業の拡大。

- 半導体用途向け高純度黒鉛の研究開発投資。

2035年までに、黒鉛市場は堅調な成長を達成し、様々な産業における主要プレイヤーとしての地位を確立すると予想される。

市場セグメンテーション

日本黒鉛市場 形態別展望

- フレーク黒鉛

- 微粉化黒鉛

- 膨張黒鉛

- 黒鉛顆粒

日本黒鉛市場 タイプ別見通し

- 天然黒鉛

- 合成黒鉛

- アモルファス黒鉛

- 黒鉛箔

- 黒鉛粉末

日本黒鉛市場 用途別見通し

- 電池

- 潤滑剤

- 耐火物

- 電子機器

- 複合材料

日本黒鉛市場 最終用途産業別見通し

- 自動車

- 航空宇宙

- エネルギー

- 電子機器

- 建設

- 目次

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競合環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データの三角測量

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本黒鉛市場、黒鉛形態別(10億米ドル)

- 天然

- 合成

- 日本黒鉛市場、用途別(10億米ドル)

- 電極

- 耐火物

- 潤滑剤

- 鋳造

- 電池

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- グラファイト市場における主要成長戦略

- 競争ベンチマーキング

- グラファイト市場における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- 三菱マテリアル

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 日立化成

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- メルセン

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- メイソン・グラファイト

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 成都普泰工業

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- カルボーヌ・サヴォワ

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- 日本カーボン

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- アズベリー・カーボンズ

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- グラフテック・インターナショナル

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 昭和電工

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Pencils.com

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- SGLカーボン

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 東海カーボン

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- Graphite India

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- タンソ

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧

- 前提条件一覧

- 日本グラファイト市場規模推計と予測、グラファイト形態別、2019-2035年(10億米ドル)

- 日本グラファイト市場規模推計と予測、用途別、2019-2035年(10億米ドル)

- 製品発売/製品開発/承認

- 買収/提携

- 図表一覧

- 市場概要

- 日本黒鉛市場:形態別分析

- 日本黒鉛市場:用途別分析

- 黒鉛市場の主要購買基準

- MRFRのリサーチプロセス

- グラファイト市場のDRO分析

- グラファイト市場における推進要因の影響分析

- グラファイト市場における抑制要因の影響分析

- 供給/バリューチェーン:グラファイト市場

- グラファイト市場、グラファイト形態別、2024年(%シェア)

- グラファイト市場、グラファイト形態別、2019年~2035年(10億米ドル)

- グラファイト市場、用途別、2024年(%シェア)

- グラファイト市場、用途別、2019年から2035年(10億米ドル)

- 主要競合他社のベンチマーキング