❖本調査資料に関するお問い合わせはこちら❖

グリーン建築材料市場の予測と展望:2025年から2035年

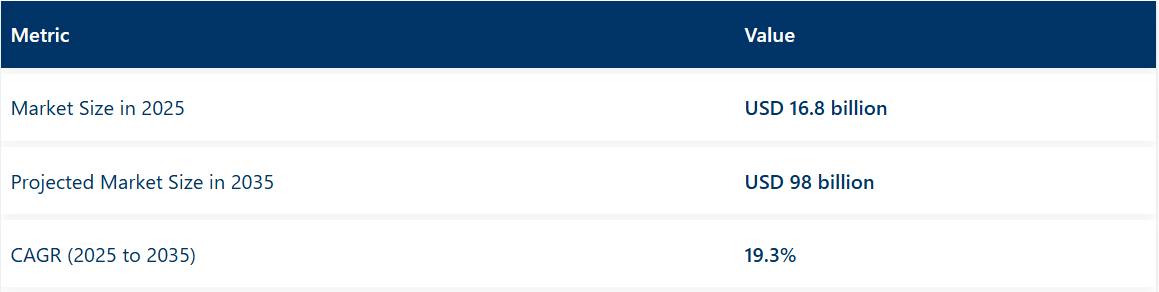

グリーン建築材料市場は、2025年の3,161億米ドルから2035年までに9,221億米ドルへ成長し、11.3%の年平均成長率(CAGR)を示すと予測されています。この成長過程は、米国およびヨーロッパにおける規制措置に加え、業界全体で持続可能な建設資材、バイオベースポリマー、エネルギー効率の高い部品への需要が増加していることに支えられています。

米国では、グリーンビルディング基準の改善を目的とした超党派の取り組みが導入された後、立法支援が強化されています。カナリーメディアの2024年報告書によると、新たな法律により、連邦政府資金による建築プロジェクトでは低炭素建設資材の使用が義務付けられています。

この規制枠組みは公共インフラ開発における認証済みグリーン製品の需要を押し上げた。さらに米国環境保護庁(EPA)は、環境配慮型建材の使用を促進するENERGY STARやスマート成長イニシアチブなどのプログラムを通じ、持続可能な建設手法の推進を継続している。

ヨーロッパでは規制変更が市場をさらに進展させた。2025年1月に採択された新たなEU規制により、加盟国全体で建設資材の安全性と持続可能性に関する統一ルールが導入された。欧州委員会は、これらの措置が業界の競争力を維持しつつ、製品の透明性とライフサイクル効率の向上を目的としていると強調している。これらの枠組みは製造業者に環境性能指標の開示を義務付け、認証済みグリーン資材の採用を促進している。

認証制度と第三者環境評価も成長過程を支えている。Tunley Environmentalなどの組織は、グリーン素材の主張を裏付けるライフサイクルアセスメント(LCA)、環境製品宣言(EPD)、カーボンアカウンティングサービスの需要増加を報告している。LEED、BREEAM、WELL建築認証に準拠するプロジェクトでは、新築・改修工事で使用される資材の適格性を確認するため、こうした第三者検証がますます義務付けられている。

製品革新には、再生コンクリート骨材、クロスラミネートティンバー(CLT)、セルロース断熱材、生分解性ポリマーの用途拡大が含まれる。脱炭素化目標に沿った企業主導の取り組みが加速している。主要資材サプライヤーは、再生原料、炭素回収統合型セメント、植物由来建設用ポリマーへの投資を拡大している。

将来的には、調達枠組みが地域密着型・循環型サプライチェーンを優先すると予想される。規制順守と環境影響開示が主流化する中、グリーン建材市場は2035年まで持続的な需要成長過程が見込まれる。戦略的重点は、低炭素建材、デジタルトレーサビリティプラットフォーム、国際的に調和した持続可能性基準に置かれ続ける可能性が高い。

主要投資セグメント別グリーン建材市場分析

構造材は、低炭素コンクリート、再生鋼材、エンジニアードウッドへの選好が高まる中、製品需要を牽引すると予測される。

構造材は2025年に世界のグリーン建材市場の約39%を占めると推定され、2035年まで年平均成長率(CAGR)11.5%で成長すると予測される。需要は、住宅・商業建築における骨組み、基礎、耐荷重用途における構造材の基本的役割によって牽引されている。

建設業者や開発業者は、埋蔵炭素の削減とライフサイクルエネルギー効率の向上のため、フライアッシュ系セメント、クロスラミネートティンバー(CLT)、高リサイクル含有率鋼材の採用を拡大している。ジオポリマーコンクリート、カーボンネガティブ骨材、持続可能なプレハブ部品の革新は、先進国・新興国市場双方で勢いを増している。

政府やLEED、BREEAM、IGBCなどのグリーン認証プログラムは、循環型経済目標やネットゼロ排出目標に沿った構造材料の使用を継続的に奨励している。

商業ビルは、規制と持続可能な建設手法への投資に重点を置き、最終用途での採用を主導すると予想される。

商業ビルは2025年までに世界のグリーン建材市場の約34%を占めると予測され、2035年まで年平均成長率(CAGR)11.6%で成長が見込まれています。この分野は、大規模な都市化、ESG主導の投資戦略、エネルギー効率の高いオフィススペース・ホテル・小売複合施設への需要増加の恩恵を受けています。

ヨーロッパと北米では、グリーンビルディング基準と税制優遇措置が、断熱効率の高い断熱材、低排出量の内装製品、スマートファサードシステムの採用を促進している。不動産開発業者や施設所有者は、室内空気質、湿気管理、HVAC負荷低減をサポートする材料を優先的に採用しており、これにより新築プロジェクトと改修プロジェクトの両方で需要が拡大している。

商業テナントがウェルネス認証取得済みかつ環境基準適合のスペースを求める中、グリーン建材は世界中の商業施設ポートフォリオにおける付加価値建設の中核要素を形成している。

グリーン建材業界の概況と将来の機会

環境規制の強化、省エネルギー建築への需要増、環境に配慮した建設技術の革新により、グリーン建材業界は堅調な成長過程にある。

グリーン断熱材、クロスラミネート材、再生利用製品を製造する企業が恩恵を受ける一方、従来品建材サプライヤーは多角化を図らなければ衰退する。

この変化は政府、グリーンビルダー、環境意識の高いバイヤーによって後押しされ、現在例外扱いされているグリーン建材の需要を業界標準へと押し上げるでしょう。

ステークホルダーのための3つの戦略的優先事項

持続可能なイノベーションへの投資

競争力を維持するため、バイオベース複合材、再生素材、カーボンニュートラルコンクリートなどの環境配慮型材料の研究開発を優先する。研究機関やスタートアップと提携し、技術革新を加速させ製品差別化を図る。

規制と市場の動向への適合

グリーンビルディング認証(LEED、BREEAM)や政府インセンティブへの準拠を確保し、進化する持続可能性要件に適応する。開発業者や企業のESGイニシアチブからの需要拡大を捉えるため、ネットゼロカーボン目標に沿った製品を開発する。

戦略的提携とサプライチェーンのレジリエンス強化

持続可能な建設企業、建築家、政策立案者との連携を強化し、業界での採用を推進する。現地生産と原材料調達に投資し、サプライチェーンの混乱を軽減し、カーボンフットプリントを削減する。

ステークホルダーが注視すべき上位3リスク

リスク発生確率と影響度

規制の不確実性:政府政策の変動やグリーンビルディング基準の不統一がコンプライアンス課題を生む可能性。発生確率:中、影響度:高

原材料コスト高騰:持続可能な原材料の価格変動が、手頃な価格設定と普及を阻害する可能性。高確率、中程度の影響

市場普及の遅延:伝統的建設業者や開発業者の抵抗により、広範な導入が遅れる恐れ。中確率、高影響

1年執行部監視リスト

優先的即時対応

持続可能な資材調達:環境に優しい原材料の安定供給を確保。リサイクル材・バイオベース材の地域調達に関する実現可能性調査を実施。

規制順守と認証:進化するグリーンビルディング規制に先んじる。今後のLEEDおよびBREEAM更新に対応するため、法的・市場レビューを開始する。

市場普及加速:開発業者におけるグリーン素材需要を促進する。持続可能な製品を採用する建設業者向けの対象限定インセンティブプログラムを開始する。

取締役会向け

競争力を維持するため、企業はグリーンイノベーションへの投資強化、規制調和の促進、戦略的提携の深化が不可欠である。グリーンビルディング規制が厳格化し、環境に優しい製品への需要が高まる中、カーボンニュートラル及び再生材料の研究開発を拡大し、低コストサプライチェーンを確保する時機は今である。変化するLEED及びBREEAM基準への適応を優先することで新たな収益源が開かれ、建設業者や開発者向けのインセンティブ推進は業界の採用を加速させる。

グリーン建築材料市場関係者へのFuture Market Insights洞察調査

2024年第4四半期、Future Market Insights(FMI)は米国、西ヨーロッパ、日本、韓国における製造業者、流通業者、建築家、開発業者を含むグリーン建築資材市場のステークホルダー450名を対象に包括的な調査を実施しました。調査から以下の主要な洞察が明らかになりました:

ステークホルダーの主要優先事項

- エネルギー効率と持続可能性:世界のステークホルダーの85%が、エネルギー効率と持続可能性の向上を重要な優先事項と認識しています。

- 費用対効果:約78%が、業界全体での普及を確実にするため、持続可能性と費用対効果のバランスが重要であると強調。

地域別差異

- 米国:参加者の70%が、LEED認証基準に準拠した材料の必要性を指摘。

- 西ヨーロッパ:82%が、EUの厳しい環境規制に沿った低炭素フットプリントの材料を優先。

- 日本・韓国:資源制約と高い維持費から、65%が材料の耐久性と長寿命性に焦点を当てた。

先進技術の採用

- 米国:60%のステークホルダーが、IoT対応エネルギー管理システムなどのスマート技術をグリーンビル設計に統合していると報告。

- 西ヨーロッパ:55%がエアロゲルなどの先進断熱材を使用し、建築性能を向上させていると回答。

- 日本:40%が廃棄物削減と効率向上のためモジュール式建築技術を採用。

- 韓国:45%が太陽光エネルギー活用のため太陽光発電統合建材の利用を検討。

材料選好

再生・再生可能材料:世界的に68%のステークホルダーが再生資源または急速再生資源由来の材料を好む。

地域別差異

- 西ヨーロッパ:75%が、持続可能性と構造的利点からクロスラミネート材を好む。

- アメリカ合衆国:65%が、強度と再利用可能性から再生鋼材・コンクリートを支持。

- 日本・韓国:60%が、性能と持続可能性のバランスを取るため、従来型と環境配慮型を組み合わせたハイブリッド材料を志向。

価格感応度

グローバル課題:回答者の80%が、グリーン建築資材の導入における主要障壁として、初期コストの高さを挙げた。

地域別洞察

- 米国・西ヨーロッパ:60%が、長期的な節約効果と環境メリットが明確であれば、高価格資材への投資意欲を示した。

- 日本・韓国:70%が費用対効果の高い解決策を支持。グリーン資材導入促進には財政的インセンティブや補助金の必要性を示唆。

サプライチェーンと物流上の課題

- メーカー:50%が、コスト増なしに持続可能な方法で原材料を調達する難しさを報告。

- 流通業者:45%が、需要変動と輸送問題による安定供給維持の課題を指摘。

- エンドユーザー(建築家/開発業者):55%が、プロジェクト期間内に認証済みグリーン建材を調達する障壁に直面し、建設スケジュールに影響。

将来の投資優先事項

- 研究開発:世界の製造業者の70%が、グリーン建材の性能と手頃な価格の革新・改善に向けた研究開発投資を計画。

地域別焦点

- 米国:65%がスマートビル技術と統合可能な材料開発を目標。

- 西ヨーロッパ:60%がリサイクル性向上と低炭素化を重視した材料創出に注力。

- 日本・韓国:55%が高密度都市環境に適した材料への投資を計画。空間効率性と多機能性を重視。

規制の影響

- 米国:66%のステークホルダーが、連邦・州レベルのインセンティブが材料選定とプロジェクト計画に重大な影響を与えると報告。

- 西ヨーロッパ:80%が、厳格なEU規制がグリーン建材の採用を促進し、コンプライアンスが最優先事項となっていると報告。

- 日本・韓国:45%が「規制は存在するが執行が緩く、採用率にばらつきが生じている」と指摘。

政府規制

国別政策・規制

アメリカ

- エネルギー政策法(EPAct):商業施設・連邦政府ビルの省エネ要件を含むエネルギー管理目標を策定。- エネルギー独立・安全保障法(EISA):連邦政府ビルの省エネルギーを義務化し、高性能グリーンビルを促進。

- 義務的認証:連邦政府による義務付けはないが、複数の州・都市が公共施設に対しLEED認証の遵守を義務付けている。LEEDはエネルギー効率、水使用量、資材選定などの基準で建物を評価する。

イギリス

- 英国ネット・ゼロ・カーボン建築基準:運用時および建設時の排出量を含むネット・ゼロ炭素排出を達成する建築設計に関する指針を提供する。- 建築研究所環境評価手法(BREEAM):1990年に確立されたBREEAMは、様々なカテゴリーにわたる持続可能性に焦点を当て、建築物の環境性能を評価する。

- 義務的認証:公共部門プロジェクトではBREEAM基準の遵守が求められることが多く、民間部門でも環境への取り組みを示すために頻繁に利用される。

インド

- 国家建築基準法(NBC):エネルギー効率、節水、持続可能な資材の使用を含む建築設計・施工基準を定める。

- 省エネルギー建築基準(ECBC):エネルギー効率局(BEE)が策定。エネルギー効率の高い建築を促進し、大規模な住宅・商業ビルに適用される。

- 義務的認証:地方自治体の認可を得る新規建築プロジェクトは、NBCおよびECBC要件の遵守が必須。

日本

- 建築環境総合評価システム(CASBEE):エネルギー効率や資源保全を含む環境品質・性能に基づき建物を評価する。

- ゼロエネルギービル(ZEB)イニシアチブ:省エネルギーと発電戦略により、建物のネット・ゼロエネルギー消費の達成を目指す。

- 義務的認証:CASBEE認証は義務ではないが広く採用されており、政府のインセンティブがZEB建設を促進している。

シンガポール

- 建築建設庁(BCA)グリーンマーク制度:エネルギー効率、水効率、環境保護、室内環境品質、その他のグリーン属性に基づき建物を格付けし、不動産・建設業界の環境意識向上を促進。

- 義務的認証:政府建物の新規開発及び大規模改修はグリーンマークプラチナレベル達成が義務付けられ、公共部門開発における持続可能性に重点を置く。

マレーシア

- グリーンビルディング指数(GBI):マレーシア建築家協会と業界関係者が開発。エネルギー効率、室内環境品質、持続可能な敷地計画、資材・資源、水効率、革新性を基準に建物を評価。

- 義務化:必須ではないが、インセンティブを通じてGBI認証が推進され、その基準順守がマレーシアの持続可能な建築の標準となりつつある。

カタール

- カタール持続可能性評価システム(QSAS):生態系への負荷を低減し、地域ニーズに対応可能な持続可能な建築環境を設計するために設立。

- 義務的認証:政府プロジェクトにおける持続可能性要件の順守を確保するため、すべての新規政府建築物にQSAS認証が義務付けられている。

国別分析

アメリカ

米国のグリーン建材業界は、厳格な環境政策、高まる消費者意識、高性能な建築業界によって牽引されている。

米国業界は世界業界で主要なシェアを占めると予測される。LEED(エネルギー・環境設計におけるリーダーシップ)認証はグリーン建設実践を支援し続け、業界成長過程をさらに促進している。

FMIは、米国のグリーン建材売上高が2035年まで年平均成長率(CAGR)約12.5%で成長すると見込んでいる。

英国

英国のグリーン建材市場は、2025年から2035年にかけて約10.8%のCAGRで増加すると予測されている。

英国の業界成長過程は、同国が持続可能な開発に関心を持っていることを示している。建築研究所環境評価手法(BREEAM)認証は、環境に優しい建材の使用を促進する上で重要な役割を果たしてきた。

FMIは、英国のグリーン建材販売が2025年から2035年にかけて約10.8%のCAGRで成長すると予測している。

フランス

フランスのグリーン建材業界は2025年から2035年にかけて急速な成長過程に入ると見込まれる。フランス政府が炭素排出量削減と持続可能な都市成長に注力していることが業界を牽引している。

HQE(Haute Qualité Environnementale)認証などの政策は、建築物における環境に優しい材料の利用を支援しています。

FMI は、フランスのグリーン建築材料市場の売上高は、2025 年から 2035 年にかけて、11.0% 近くの CAGR で成長すると予測しています。

ドイツ

ドイツは、予測期間においてグリーン建築材料業界が大幅な成長過程を経験すると予想されています。

同国の優れた技術力と、持続可能なエネルギーシステムへの移行を目指すエネルギー転換(Energiewende)プログラムへの政策推進が、グリーン建築資材の販売を支えています。

また、DGNB(Deutsche Gesellschaft für Nachhaltiges Bauen)認証も、持続可能な建築活動を促進しています。

FMI は、ドイツのグリーン建築資材の売上高は、2025 年から 2035 年にかけて、11.5% 近くの CAGR で成長すると予測しています。

イタリア

イタリアのグリーン建材業界は、2025年から2035年の間に約10.5%のCAGRで成長する見込みです。同国の高い建築遺産レベルに加え、持続可能な観光への注力が高まり、環境に優しい製品を用いた古代構造物の改修努力が進んでいることが、この業界を後押ししています。

ITACAなどの手順の導入は、建築分野における持続可能性の統合を促進しています。

FMIは、イタリアのグリーン建材販売が2025年から2035年にかけて約10.5%のCAGRで成長すると予測している。

韓国

韓国のグリーン建材業界は、2025年から2035年にかけて約10.7%のCAGRを記録すると推定される。この成長は、省エネルギー建築やスマートシティ構想を推進する政府政策によって牽引されている。

G-SEED(グリーン・スタンダード・フォー・エナジー・アンド・エンバイロメンタル・デザイン)認証は、建設業界全体での持続可能な資材の採用を促進している。

FMIは、韓国のグリーン建材販売が2025年から2035年にかけて約10.7%のCAGRで成長すると予測している。

日本

日本のグリーン建材業界規模は、2025年から2035年にかけて急速に拡大すると見込まれている。自然災害リスクの低減と公衆衛生の向上を目的としたグリーン建材の導入が業界を牽引している。

建築環境総合評価システム(CASBEE)認証は、環境に配慮した建材の建設活動への組み込みを促進している。

FMIは、日本のグリーン建材売上高が2025年から2035年にかけて約9.8%のCAGRで成長すると予測している。

中国

中国では2025年から2035年にかけてグリーン建材業界が力強い成長過程を遂げると予測される。

この業界は、加速する都市化と持続可能な建設を支援する政府政策によって牽引されている。グリーンビルディング評価基準などの取り組みがグリーン建材の使用を促進している。

FMIは、中国の売上高が2025年から2035年にかけて約13.2%のCAGRで成長すると見込んでいる。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドのグリーン建築材料市場は、2025年から2035年にかけて約11.3%のCAGRで拡大すると推定される。

両国とも持続可能性への強い取り組みを示しており、オーストラリアのグリーンスターやニュージーランドのホームスターといったイニシアチブが、建設における環境に優しい材料の採用を促進している。

政府の政策と消費者の環境問題への意識の高まりが、業界の成長過程をさらに加速させている。

これらの国別洞察は、国内政策、認証制度、業界固有の条件によって形作られる、グローバルレベルでの業界の異なる成長過程を浮き彫りにしている。

FMIは、オーストラリア・ニュージーランドのグリーン建材販売が2025年から2035年にかけて約11.3%のCAGRで成長すると予測している。

競争環境

グリーン建築資材業界は、事業拡大を図る数社の大手企業が主導している。これらの企業は、より環境に優しい製品を提供することを目標に、他社買収や提携を通じて事業を拡大している。

各社は、新製品・改良品の開発、競争力のあるコスト維持、他企業との合併・買収による事業拡大に注力している。

例えば、2024年2月には、著名企業であるホルシム社が、グリーンルーフィングシステムで知られるジンコ社を買収した。この買収は、ホルシム社の持続可能な屋根材業界における事業強化を目的としている。

主要企業

- Saint-Gobain

- Owens Corning

- Tata Steel

- Armstrong World Industries

- Kingspan Group

- Knauf Insulation

- Johns Manville

- Rockwool International

- PPG Industries

- CertainTeed Corporation

- BASF SE

- Dow Chemical Company

- DuPont

- 3M Company

- Asahi Glass Co., Ltd.

- Lafarge

- Henkel AG & Co. KGaA

- USG Corporation

- Akzo Nobel N.V.

- Holcim Ltd.

- Cemex

- Sherwin-Williams Company

- Sika AG

- Wienerberger AG

- Saint-Gobain Weber

グリーン建築材料市場の主要セグメント

製品種類別:

- 構造材

- クロスラミネート材(CLT)

- 竹

- 再生鋼材

- 再生骨材

- フライアッシュレンガ

- 再生プラスチック

- 再生木材

- 断熱材

- セルロース断熱材

- 鉱物ウール

- 再生繊維

- 内装・外装

- 低VOC塗料

- クールルーフコーティング

- 低放射率ガラス

用途別:

- 住宅

- 商業ビル

- 工業用建物

- 公共施設

- 医療

- 教育

- 公共インフラ

地域別:

- 北米

- 中南米

- 東欧

- 西欧

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおけるノードごとの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)及び数量(千トン)分析、2020年~2024年

- 現在及び将来の市場規模(百万米ドル)及び数量(千トン)予測、2025年~2035年

- 前年比成長率トレンド分析

- 絶対的米ドル機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品タイプ別)

- はじめに/主な調査結果

- 製品タイプ別 過去市場規模(百万米ドル)及び数量(千トン)分析 2020年~2024年

- 製品タイプ別 現在及び将来の市場規模(百万米ドル)及び数量(千トン)分析と予測 2025年~2035年

- 構造用資材

- クロスラミネート材(CLT)

- 竹

- 再生鋼材

- 再生骨材

- フライアッシュレンガ

- 再生プラスチック

- 再生木材

- 断熱材

- セルロース断熱材

- ミネラルウール

- 再生繊維

- 内装・外装

- 低VOC塗料

- クールルーフコーティング

- 低放射率ガラス

- 構造用資材

- 製品タイプ別前年比成長率分析(2020年~2024年)

- 製品タイプ別絶対的米ドル機会分析(2025年~2035年)

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 最終用途別歴史的市場規模(百万米ドル)および数量(千トン)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(千トン)の分析と予測、用途別、2025年から2035年

- 住宅建築

- 商業建築

- 工業建築

- 公共建築

- 医療施設

- 教育施設

- 公共インフラ

- 用途別前年比成長率分析、2020年から2024年

- 用途別絶対的米ドル機会分析、2025年から2035年

- 地域別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)および数量(千トン)分析、2020年から2024年

- 地域別現在の市場規模(百万米ドル)及び数量(千トン)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア及び太平洋

- 中東及びアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(千トン)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)および数量(千トン)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年までの過去の市場規模(百万米ドル)および数量(千トン)の傾向分析

- 市場分類別、2025年から2035年までの市場規模(百万米ドル)および数量(千トン)の予測

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(千トン)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(千トン)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(千トン)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(千トン)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン及びバルト諸国

- その他東欧

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(千トン)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)および数量(千トン)の予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(千トン)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(千トン)予測、2025年から2035年

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(千トン)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(千トン)予測市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 競争分析

- 競争の深掘り

- BASF SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

-

-

-

- SIKA AG

- Holcim Group

- Owens Corning

- PPG Industries Inc.

- RedBuilt

- IsoHemp

- Binderholz GmbH

- Interface Inc.

- Novagard Solutions

- Kingspan Group

- Acoustical Surfaces Inc.

- Interface Inc

- Tarkett

- James Hardie Industries

- Boral Limited

- Saint-Gobain

- USG Corporation

- Masonite International

-

-

- BASF SE

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場規模(千トン)予測(2020-2035年)

- 表3:製品タイプ別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表4:製品タイプ別グローバル市場規模(千トン)予測、2020-2035年

- 表5:最終用途別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表6:用途別グローバル市場規模(千トン)予測、2020-2035年

- 表7:国別北米市場規模(百万米ドル)予測、2020-2035年

- 表8:北米市場規模(千トン)予測(国別、2020-2035年)

- 表9:北米市場規模(百万米ドル)予測(製品タイプ別、2020-2035年)

- 表10:北米市場規模(千トン)予測(製品タイプ別、2020-2035年)

- 表11:北米市場規模(百万米ドル)用途別予測、2020-2035年

- 表12:北米市場規模(千トン)用途別予測、2020-2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表14:ラテンアメリカ市場規模(千トン)国別予測、2020-2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2020-2035年

- 表16:ラテンアメリカ市場規模(千トン)製品タイプ別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(千トン)用途別予測、2020-2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表20:西ヨーロッパ市場規模(千トン)国別予測、2020-2035年

- 表21:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020-2035年

- 表22:西ヨーロッパ市場規模(千トン)製品タイプ別予測、2020-2035年

- 表23:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020-2035年

- 表24:西ヨーロッパ市場規模(千トン)用途別予測、2020-2035年

- 表25:東欧市場規模(百万米ドル)予測(国別、2020-2035年)

- 表26:東欧市場規模(千トン)予測(国別、2020-2035年)

- 表27:東ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020-2035年

- 表28:東ヨーロッパ市場規模(千トン)製品タイプ別予測、2020-2035年

- 表29:東ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020-2035年

- 表30:東欧市場規模(千トン)最終用途別予測、2020-2035年

- 表31:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表32:東アジア市場規模(千トン)国別予測、2020-2035年

- 表33: 東アジア市場規模(百万米ドル)製品タイプ別予測、2020-2035年

- 表34:東アジア市場規模(千トン)製品タイプ別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)最終用途別予測、2020-2035年

- 表36:東アジア市場規模(千トン)最終用途別予測、2020-2035年

- 表37:南アジア・太平洋市場規模(百万米ドル)国別予測、2020-2035年

- 表38:南アジア・太平洋市場規模(千トン)国別予測、2020-2035年

- 表39:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2020-2035年

- 表40:南アジア・太平洋地域市場規模(千トン)製品タイプ別予測、2020-2035年

- 表41:南アジア・太平洋地域市場規模(百万米ドル)最終用途別予測、2020-2035年

- 表42:南アジア・太平洋地域市場規模(千トン)最終用途別予測、2020-2035年

- 表43:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020-2035年

- 表44:中東・アフリカ地域市場規模(千トン)国別予測、2020-2035年

- 表45:中東・アフリカ市場規模(百万米ドル)製品タイプ別予測、2020-2035年

- 表46:中東・アフリカ市場規模(千トン)製品タイプ別予測、2020-2035年

- 表47:中東・アフリカ市場規模(百万米ドル)最終用途別予測、2020-2035年

- 表48:中東・アフリカ市場規模(千トン)の用途別予測、2020-2035年

図一覧

- 図1:世界市場規模(千トン)予測、2020-2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:製品タイプ別世界市場シェア及びBPS分析 2025年及び2035年

- 図5:製品タイプ別世界市場前年比成長率比較 2025-2035

- 図6:製品タイプ別グローバル市場魅力度分析

- 図7:用途別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図8:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10: 地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析、2025年および2035年

- 図11:地域別グローバル市場前年比成長率比較、2025-2035年

- 図12:地域別グローバル市場魅力度分析

- 図13:北米市場における増分米ドル機会、2025-2035年

- 図14:ラテンアメリカ市場における増分米ドル機会、2025-2035年

- 図15:西ヨーロッパ市場における増分米ドル機会、2025-2035年

- 図16:東ヨーロッパ市場における増分米ドル機会、2025-2035年

- 図17:東アジア市場における増分米ドル機会、2025-2035年

- 図18:南アジア・太平洋市場における追加的な米ドル機会、2025-2035年

- 図19:中東・アフリカ市場における追加的な米ドル機会、2025-2035年

- 図20:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における製品タイプ別価値シェアとBPS分析(2025年および2035年)

- 図22:北米市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図23:北米市場における製品タイプ別魅力度分析

- 図24:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における最終用途別前年比成長率比較(2025-2035年)

- 図26:北米市場における最終用途別市場魅力度分析

- 図27:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:製品タイプ別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図29:製品タイプ別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図30:製品タイプ別ラテンアメリカ市場魅力度分析

- 図31:用途別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図32:用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図33:用途別ラテンアメリカ市場魅力度分析

- 図34: 西ヨーロッパ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場:製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図36:西ヨーロッパ市場:製品タイプ別前年比成長率比較(2025-2035年)

- 図37:西ヨーロッパ市場:製品タイプ別市場魅力度分析

- 図38:西ヨーロッパ市場 用途別市場価値シェアとBPS分析(2025年および2035年)

- 図39:西ヨーロッパ市場 用途別前年比成長率比較(2025-2035年)

- 図40:西ヨーロッパ市場 用途別市場魅力度分析

- 図41: 東欧市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図42:東欧市場の製品タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図43:東欧市場の製品タイプ別前年比成長率比較、2025-2035年

- 図44:製品タイプ別東欧市場魅力度分析

- 図45:用途別東欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図46:用途別東欧市場前年比成長率比較(2025-2035年)

- 図47:用途別東欧市場魅力度分析

- 図48:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:東アジア市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図51:製品タイプ別東アジア市場魅力度分析

- 図52:用途別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:用途別東アジア市場前年比成長率比較(2025-2035年)

- 図54:用途別東アジア市場魅力度分析

- 図55:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場の製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:南アジア・太平洋市場の製品タイプ別前年比成長率比較(2025-2035年)

- 図58:製品タイプ別南アジア・太平洋市場魅力度分析

- 図59:用途別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図60:用途別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図61:用途別南アジア・太平洋市場魅力度分析

- 図62:中東・アフリカ市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場の製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図64:中東・アフリカ市場の製品タイプ別前年比成長率比較(2025-2035年)

- 図65:中東・アフリカ市場における製品タイプ別市場魅力度分析

- 図66:中東・アフリカ市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:中東・アフリカ市場における最終用途別前年比成長率比較(2025-2035年)

- 図68:中東・アフリカ市場における最終用途別市場魅力度分析

- 図69:グローバル市場 – ティア構造分析

- 図70:グローバル市場 – 企業シェア分析