❖本調査資料に関するお問い合わせはこちら❖

グリーンラップの市場規模、シェア、および 2025 年から 2035 年までの予測見通し

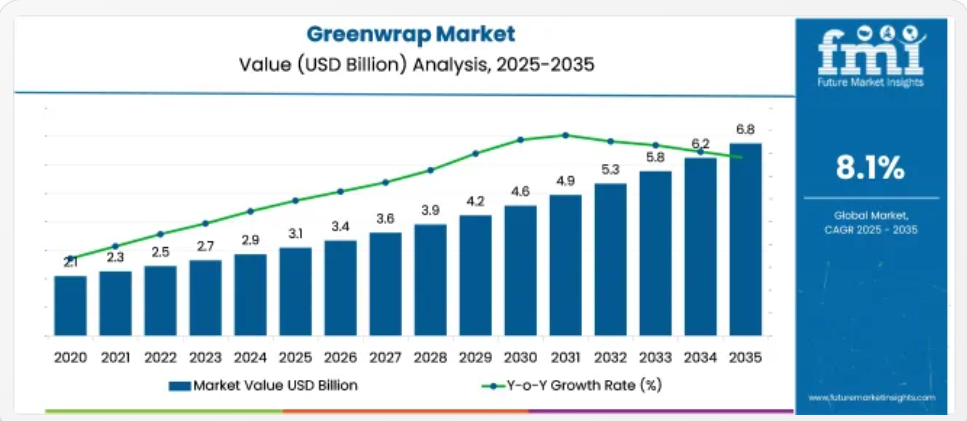

2025 年、世界のグリーンラップ市場は 31 億米ドルと評価される見通しで、2035 年までに 68 億米ドルまで成長し、CAGR は 8.1% になると予測されています。2020年から2024年の間に、グリーンラップ市場は20億5,000万ドルから28億8,000万ドルへと、年平均成長率8.6%で拡大しました。

グリーンラップ市場のクイック統計

市場規模(2025年):31億ドル

予測値(2035年):68億ドル

予測 CAGR:8.1

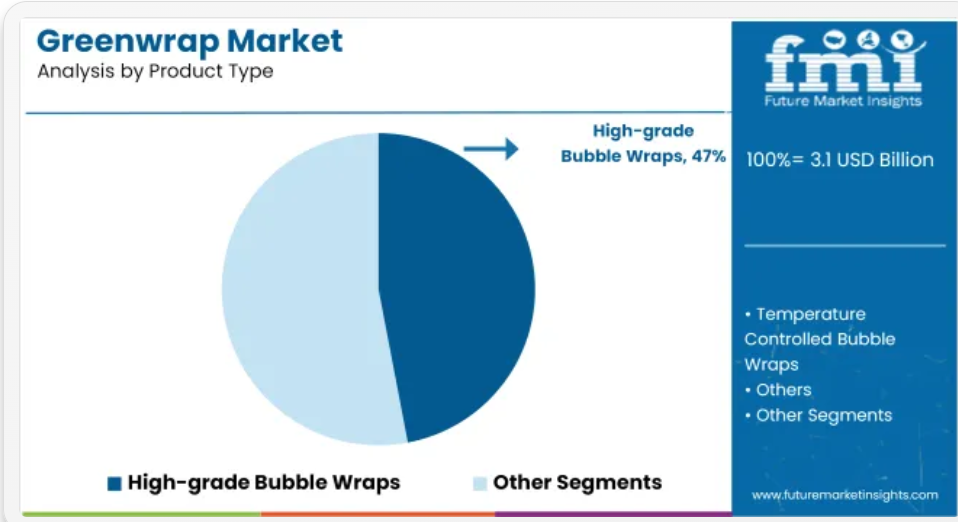

2025 年の製品リーダー:高級気泡緩衝材(市場シェア 47

主な流通チャネル:E コマースおよび自動車ロジスティクス

主な成長地域:韓国(CAGR 8.2%、世界トップ

主要企業:Sealed Air Corporation(業界シェア 35

初期の成長は、EV ロジスティクスおよび医薬品のコールドチェーン包装での採用が牽引しました。2021 年には、ワクチン輸送の要件により、特に温度管理が必要なワクチンについて短期的な需要の急増が見られました。自動車用途は、メーカーが硬質包装をリサイクル可能な断熱包装に置き換えたことから、2022 年から拡大しました。2024 年までに、需要が緊急医療ロジスティクスから E コマースや電子機器の構造包装のニーズに移行し、需要は安定化すると予想されます。

2025年から2035年にかけては、2034年まで年間約8%の安定した成長が見込まれ、2035年には10.9%の急増が予想されます。米国、韓国、ドイツでの規制要件が、業界横断的な採用を加速させるでしょう。インドの成長はコスト感度の高さから緩やかなペースが続くと予想されますが、現地でのラップ生産が改善され、アクセス性が向上する可能性があります。

予測される拡大は、食品配達への統合、冷チェーンインフラの拡大、OECDとBRICS経済圏における生産者責任規範の進化への対応に依存します。

2025 年時点で、グリーンラップ市場は、550 億米ドル以上の世界保護包装市場のうち、4~6% のシェアを占めると推定されています。持続可能な包装市場では 2,850 億米ドルと予測されており、グリーンラップは、そのセグメントに含まれる素材の種類が幅広いことを反映して、1~2% と小さなシェアを占めています。

780 億米ドルと推定される E コマース包装市場では、環境配慮型代替品の需要拡大を背景に、グリーンラップが3~4%程度のシェアを占めています。グリーンラップは、その機能に直接活用されるため、空隙充填包装市場では7~9%程度と、その存在感がより顕著です。250億米ドル規模の生分解性包装市場では、グリーンラップは生分解性の組成と素材特性により、約6~8%のシェアを占めています。

グリーンラップ市場を主要投資セグメント別に分析

グリーンラップ市場は、軽量、耐久性、効率性に優れた保護包装の需要の増加に支えられ、着実に成長しています。2025年には、輸送中の精密部品を保護する高性能のバブルラップが、製品カテゴリーで47%の市場シェアを占め、トップの座を維持すると予想されます。エンドユーザーでは、部品包装や国境を越えた物流で一貫して使用されていることから、自動車セクターが52%のシェアを占め、トップの座を維持すると予想されます。

高性能バブルラップは2025年に47%のシェアを確保

2025年には、高級気泡緩衝材が世界気泡緩衝材包装市場の47%を占め、15億7000万米ドルに達すると予測されています。この成長は、電子機器、精密工具、高級品における保護包装の需要の増加によって推進されています。2020年から2024年にかけて、壊れやすい商品には損傷や返品を最小限に抑えるための安定した緩衝材が必要となったため、eコマースの拡大により採用が急増しました。

- ブランドは、静電気防止機能、均一なバブル構造、開封時の美観向上を理由に、高機能バブルラップを好んで採用しました。

- 自動車や機械産業などの輸出依存型産業は、厳格な輸送保護基準を満たすため、これらの製品を採用しました。

- 規制圧力も企業に材料の統合を促し、性能、コンプライアンス、プレゼンテーションの面で高機能バブルラップが最適なソリューションとして選択されました。

自動車産業は2025年に52%の市場シェアを維持する見込み

自動車は、EV および部品ロジスティクスにおける長期的な包装の移行に支えられ、2025 年のグリーンラップの最終用途需要の 52% を占めると予測されています。2020 年から 2024 年にかけて、ドイツ、韓国、米国の OEM は、バッテリー、センサ、軽量ボディ部品に使用されていた硬質発泡材を、リサイクル可能な断熱ラップに徐々に置き換えました。

- テスラやヒュンダイなどの EV メーカーが導入した包装仕様は、振動を吸収する多層バブル構造を好みました。

- 2022 年以降、ティア 1 サプライヤーは、国境を越えた輸送における包装のコンプライアンス目標に整合しました。

- 2025 年以降、アフターマーケット部品の物流および生産者責任の拡大により、自動車輸送ワークフローにおけるグリーンラップの優位性は維持される見通しです。

グリーンラップ市場の主な動向

グリーンラップ市場は、生鮮食品、消費者向け直送、軽量電子機器における保護包装の需要の変化に対応しています。コンバーターの決定は、原材料の価格変動、体積と重量の最適化、包装の自動化の実現可能性によって左右されています。原材料の調達調整や小売業者のキット構成の変更は、ベンダーが破損の削減、単位処理能力、入荷物流にどのように取り組むかに影響を与えています。

フォーマットの変更による空隙の削減と労働時間の短縮

カナダとスペインのECフルフィルメントセンターは、箱入りガラス製品にクラフト紙とバブルラップの代わりにダイカットグリーンラップを採用し、空隙充填材の使用量を38%削減し、注文ごとの梱包ステーション時間を19%短縮しました。チリの artisan 食品輸出業者は、冷蔵バスケット用にロール給紙式穿孔グリーンラップシートに切り替え、内袋の必要性を排除しつつ、長距離輸送時の破損閾値を維持しました。

オーストラリアのブティックコスメブランドは、200g未満のジャーとボトルのSKUにインターリーフディスペンサーを採用し、包装後のテープ貼りなしで単一オペレーターによるキット組み立てを可能にしました。米国を拠点とする手作りのセラミック製品卸売業者は、地域配送用に多層グリーンラップ構造に切り替えた後、破損クレームが14%減少したと報告しています。

原材料コストの変動と生産量調整が利益率構造に影響

2025年1月から6月にかけて、バージンクラフト紙の価格は9.6%上昇しました。一方、事前拡張型ラップフォーマットの需要増加により、一部のSKUでフィルムラミネーションコストが上昇しました。韓国とインドのコンバーターは、ロール当たりの価格がUSD 0.07~USD 0.11上昇したと報告し、特に多色バリエーションで顕著でした。

英国のサブスクリプションボックスブランドは、2024年第3四半期のレベルでユニットラップコストを上限設定し、サプライヤーはロール幅やシート厚の調整で損失を補填する措置を講じました。一部の中国メーカーは、原材料価格の変動を緩和するため地域別のパルプブレンドへのシフトを進めましたが、自動ディスペンサーでの初期フィードバックでは軽微な弾力性不一致が指摘されました。これらの変更は、ギフト用品、陶器、小型電子機器セグメントの供給契約を再編しました。

保護包装システムにおけるグリーンラップの製造、供給、利用の上位国

世界業界は、2025年から2035年の間に8.1%のCAGRで成長すると予測されています。韓国(OECD)は、対象国の中で8.2%と、世界平均を0.1%上回ってトップです。イギリス(OECD)が8.0%(-0.1%)で続き、アメリカ(OECD)は7.9%(-0.2%)、ドイツ(OECD)は7.8%(-0.3%)となっています。

インド(BRICS)は7.2%で、世界平均を0.9%下回っています。これらの違いは、二次包装ラインにおける繊維系代替品の統合の程度を反映しています。OECD 加盟国は、一貫した政策の枠組みとサプライヤーのエコシステムに支えられ、ほぼ同じ成長パターンを示しています。インドのギャップは、生分解性バリアラップの大量入手が限られていることが原因である可能性がありますが、両グループ全体の関心は引き続き高いままです。

本報告書は40カ国以上の詳細な分析をカバーし、上位5カ国を参考として共有しています。

自動化が韓国グリーンラップ市場のハイパフォーマンス採用を推進

2025年、韓国のグリーンラップ市場はUSD 216.7百万ドルに達すると予測されています。これは、EVバッテリー輸出業者と半導体メーカーからの持続的な調達に支えられています。2020年から2024年にかけて、市場拡大は非リサイクル可能な充填材を対象とした素材置換イニシアチブに支えられました。

Samsung SDI や LG Chem などの企業は、カソードやセンサの輸送に高品位の気泡緩衝材を採用し、需要の安定化を図っています。2021 年に韓国の EPR 政策に基づく包装のコンプライアンスが更新されたことで、OEM メーカーは輸出物流業務にグリーンラップを正式に導入することになりました。

- バイオテクノロジーおよび防衛物流におけるグリーンラップの使用の増加。

- EU および米国の包装規制とのセクター間の整合は、今後も重要な推進要因となり、韓国は東アジアにおける先進的な包装技術の導入を早期に実現した国としての地位を確立するでしょう。

政策による廃棄物削減が、英国の包装の転換を支援

英国のグリーンラップ市場は、2025年に約2億1,700万米ドルに達すると予測されており、2035年まで8%の CAGR を維持すると予想されています。2020 年から 2024 年にかけて、主に小売および E コマースの包装の早期移行により、市場は 1 億 4,000 万 ドル程度から 2 億 ドルに拡大すると予想されます。2022 年にプラスチック包装税が導入されたことで、コンプライアンス重視の転換点が生まれ、大手小売業者は従来の充填材に代わるリサイクル可能な代替品を採用するようになりました。

- 2025年には、医薬品、パーソナルケア、食料品物流の分野で幅広い成長が見込まれています。

- EUの環境報告基準の継続的な遵守と、基準に適合しない素材に対する罰則の強化により、包装戦略は引き続き厳しい状況にあり、性能が認定されたグリーンラップの需要がさらに高まるでしょう。

大量のEコマースのフルフィルメントにより、米国で紙包装の使用が加速

2025 年、米国のグリーンラップ市場は 2035 年まで 7.9% の CAGR で成長すると予測されています。2020 年から 2024 年までの成長は、主に医薬品流通ネットワークと E コマースフルフィルメントセンターの拡大によって牽引されました。ワクチン導入に伴う温度に敏感な包装への移行により、断熱ラップのフォーマットに対する長期的な需要が生まれました。

- 規制圧力は連邦レベルでは分散していますが、州レベルでは特にカリフォルニア州、ワシントン州、ニューヨーク州で強まっています。

- 調達方針が州レベルの拡大ポリスチレンや単一使用プラスチック充填材の禁止措置と一致するに伴い、食品物流と第三者フルフィルメントでの採用が加速すると予想されます。

ドイツでは、産業部門および小売輸出が単一素材への移行を進めています

- ドイツの市場は、2035 年まで7.8% の CAGR で成長すると予想されています。2020 年の市場規模は 1 億 9,000 万米ドルでした。初期の拡大は、包装の再利用とリサイクルに関する厳しい要件を定めた Verpackungsgesetz (VerpackG) に基づく改革と関連していました。2021 年から 2024 年にかけて、医薬品および医療機器の輸出業者は、EU のコールドチェーン包装指令に準拠するため、リサイクル可能なサーマルラップへの移行を進めました。自動車メーカー、特に EU および中国に EV を供給しているメーカーは、輸出出荷において、指令に準拠した耐衝撃性のグリーンラップへの移行を開始しました。

- 2035 年までに、サプライチェーンのデューデリジェンス法に基づく包装監査により、トレーサビリティとリサイクル性に優れた保護材の需要がさらに高まる見通しです。

中小企業主導の変革がインドの保護包装の動向を一新

インドのこの業界は、2025年から2035年にかけて7.2%のCAGRで成長すると予測されています。その要因としては、中小企業に対する政府の優遇措置や、アパレル、食品、手工芸品の輸出業者からの需要の増加が挙げられます。インドのグリーンラップ市場は、2020年の約1億200万ドルから、2025年には1億4500万ドルに達すると予測されています。コストの障壁、非公式の物流ネットワーク、包装基準の施行が最小限にとどまっているため、2022年まで成長は限定的なものにとどまるでしょう。

- バイオプラスチックの製造を支援する生産連動型インセンティブ(PLI)制度は、手頃な価格のグリーンラップ生産のための供給側のインセンティブとなっています。

- 2022 年以降、大手 E コマース企業や家電製品の輸出業者は、特に都市部のフルフィルメントハブで、生分解性の気泡緩衝材を採用し始めました。

主要なグリーンラップメーカー

Sealed Air Corporation や Smurfit Kappa などの主要企業が、製品の発売や買収を通じて競争を激化させ、業界は進化しています。Sealed Air は最近、工業用高性能保護フィルムを発売し、Smurfit Kappa は欧州の包装会社を買収して製品ラインナップを拡充しました。

Pregis Corporation は、新しい生産施設を開設し、空隙充填ソリューションを強化しました。また、IVEX Protective Packaging は、より強靭で軽量なラップの開発のために研究開発に投資しました。Fastpack Packaging などの新興企業は、生鮮食品向けの特殊ソリューションで注目を集めています。参入障壁としては、製造に高い資本コストがかかることや、材料に関する厳しい規制が挙げられます。既存企業は規模の経済を享受しているため、Eco Packaging International などの新規参入企業は競争が厳しい状況にあります。

Pregis の生分解性接着剤などの最近の革新は、業界標準を一新し、競合他社に開発努力の加速を迫っています。合併と研究開発投資は、引き続き重要な成長戦略です

最近の業界ニュース

- 2024年3月、Dow Inc. は、従来のプラスチックと同等の耐久性を備えながら、産業用生分解性プラスチックである植物由来の樹脂グリーンラップフィルムを、食品および医療用包装向けに発売しました。

- 2025年5月、ベリー・グローバル社は、マイクロカプセル技術を用いて熱によって破れた部分を自動的に修復する自己修復型グリーンラップフィルムの特許を取得しました。大手物流会社による試験では、輸送中の破損が最大 30% 減少しました。

主要企業

- Sealed Air Corporation

- IVEX Protective Packaging Inc

- Smurfit Kappa

- Pregis Corporation

- Barton Jones Packaging Ltd.

- Fastpack Packaging

- Cortec Corporation

- Eco Packaging International Company

- Dana Poly In

主なセグメント

製品タイプ別:

- 高級気泡緩衝材

- 温度管理気泡緩衝材

- その他

最終用途別:

- 自動車

- 医薬品

- 家庭用品およびパーソナルケア

- Eコマース

- 食品および飲料

- その他

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(KT)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(KT)および将来の市場規模(USD億ドル)と数量(KT)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの製品タイプ別過去の市場規模(10億米ドル)および数量(KT)の分析

- 2025年から2035年までの製品タイプ別現在の市場規模(10億米ドル)および数量(KT)の分析と予測

- 高級気泡緩衝材

- 温度管理バブルラップ

- その他

- 製品タイプ別前年比成長率分析、2020年から2024年

- 製品タイプ別絶対的機会分析、2025年から2035年

- 世界市場分析 2020年から2024年、および2025年から2035年の予測、最終用途別

- はじめに / 主な調査結果

- 2020年から2024年までの最終用途別市場規模(USD億ドル)および数量(KT)の分析

- 2025年から2035年までの最終用途別市場規模(USD億ドル)および数量(KT)の分析と予測

- 自動車

- 医薬品

- 家庭用および個人用ケア

- Eコマース

- 食品および飲料

- その他

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(KT)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(KT)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(KT)の傾向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(千トン)予測、市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10 億米ドル)および数量(KT)の傾向分析、市場分類別、2020 年から 2024 年

- 市場規模(10億米ドル)および数量(KT)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別市場規模(10億米ドル)および数量(KT)の傾向分析

- 市場規模(10億米ドル)および数量(KT)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別市場規模(10億米ドル)および数量(KT)の傾向分析

- 市場規模(10億米ドル)および数量(千トン)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別市場規模(10億米ドル)および数量(KT)の傾向分析

- 市場規模(10億米ドル)および数量(KT)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(10 億米ドル)および数量(KT)の傾向分析、市場分類別、2020 年から 2024 年

- 市場規模(10億米ドル)および数量(千トン)予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 製品タイプ別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測、国別

- 2020年から2024年の市場規模(10億米ドル)および数量(KT)の傾向分析、市場分類別

- 市場規模(10億米ドル)および数量(KT)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 製品タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 製品タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品タイプ別

- 最終用途別

- 競争分析

- 競争の深層分析

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- IVEX Protective Packaging Inc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Smurfit Kappa

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Pregis Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Barton Jones Packaging Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Fastpack Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Cortec Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Eco Packaging International Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Dana Poly In

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(KT)予測

- 表 3:2020 年から 2035 年までの製品タイプ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの製品タイプ別世界市場規模(KT)予測

- 表 5:2020 年から 2035 年までの最終用途別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までの最終用途別世界市場規模(KT)予測

- 表 7:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 8:2020 年から 2035 年までの北米市場規模(KT)予測(国別

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(製品タイプ別

- 表 10:2020 年から 2035 年までの北米市場規模(KT)の製品タイプ別予測

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)の最終用途別予測

- 表 12:2020 年から 2035 年までの北米市場規模(KT)の最終用途別予測

- 表 13:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(国別

- 表 14:2020 年から 2035 年までのラテンアメリカ市場規模(KT)の予測(国別

- 表 15:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(製品タイプ別

- 表 16:2020 年から 2035 年までの製品タイプ別ラテンアメリカ市場規模(KT)予測

- 表 17:2020 年から 2035 年までの最終用途別ラテンアメリカ市場規模(10 億米ドル)予測

- 表 18:2020 年から 2035 年までの最終用途別ラテンアメリカ市場規模(KT)予測

- 表 19:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)の予測(国別

- 表 20:2020 年から 2035 年までの西ヨーロッパ市場規模(KT)の予測(国別

- 表 21:2020 年から 2035 年までの西ヨーロッパ市場規模(10 億米ドル)の予測(製品タイプ別

- 表 22:2020 年から 2035 年までの西ヨーロッパの市場規模(KT)の製品タイプ別予測

- 表 23:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の最終用途別予測

- 表 24:2020 年から 2035 年までの西ヨーロッパの市場規模(KT)の最終用途別予測

- 表 25:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)の予測(国別

- 表 26:2020 年から 2035 年までの東ヨーロッパ市場規模(KT)の予測(国別

- 表 27:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)の予測(製品タイプ別

- 表 28:2020 年から 2035 年までの東欧市場規模(KT)の製品タイプ別予測

- 表 29:2020 年から 2035 年までの東欧市場規模(10 億米ドル)の最終用途別予測

- 表 30:2020 年から 2035 年までの東欧市場規模(KT)の最終用途別予測

- 表 31:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)の予測(国別

- 表 32:2020 年から 2035 年までの東アジア市場規模(KT)の予測(国別

- 表 33:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)の予測(製品タイプ別

- 表 34:2020 年から 2035 年までの東アジア市場規模(KT)の製品種類別予測

- 表 35:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)の最終用途別予測

- 表 36:2020 年から 2035 年までの東アジア市場規模(KT)の最終用途別予測

- 表 37:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(国別

- 表 38:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(KT)予測(国別

- 表 39:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(製品タイプ別

- 表 40:南アジアおよび太平洋地域の市場規模(KT)の予測、製品タイプ別、2020 年~2035 年

- 表 41:南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測、最終用途別、2020 年~2035 年

- 表 42:南アジアおよび太平洋地域の市場規模(KT)の予測、最終用途別、2020 年~2035 年

- 表 43:2020 年から 2035 年までの国別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 44:2020 年から 2035 年までの国別中東およびアフリカ市場規模(KT)予測

- 表 45:2020 年から 2035 年までの製品タイプ別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 46:2020 年から 2035 年までの中東およびアフリカ市場規模(KT)の製品タイプ別予測

- 表 47:2020 年から 2035 年までの中東およびアフリカ市場規模(10 億米ドル)の最終用途別予測

- 表 48:2020 年から 2035 年までの中東およびアフリカ市場規模(KT)の最終用途別予測

図表

- 図 1:2020 年から 2035 年までの世界市場規模(KT)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の製品タイプ別世界市場シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの製品タイプ別世界市場の前年比成長率比較

- 図 6:製品タイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の最終用途別世界市場シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの最終用途別世界市場の前年比成長率比較

- 図 9:最終用途別世界市場の魅力度分析

- 図 10:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 12:地域別世界市場の魅力度分析

- 図 13:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 14:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 15:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図16:東欧市場における2025年から2035年までの増分$機会

- 図17:東アジア市場における2025年から2035年までの増分$機会

- 図18:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図19:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 20:2025 年および 2035 年の北米市場における国別市場価値シェアおよび BPS 分析

- 図 21:2025 年および 2035 年の北米市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 22:2025 年から 2035 年までの北米市場における製品タイプ別前年比成長率比較

- 図 23:製品タイプ別北米市場の魅力度分析

- 図 24:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(最終用途別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率比較(最終用途別

- 図 26:最終用途別北米市場の魅力度分析

- 図 27:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 28:2025 年および 2035 年のラテンアメリカ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 29:2025 年から 2035 年までのラテンアメリカ市場における製品タイプ別前年比成長率比較

- 図 30:製品タイプ別ラテンアメリカ市場の魅力度分析

- 図 31:2025 年および 2035 年のラテンアメリカ市場価値シェアおよび BPS 分析(最終用途別

- 図 32:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率比較(最終用途別

- 図 33:最終用途別ラテンアメリカ市場の魅力度分析

- 図 34:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 35:2025 年および 2035 年の西ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 36:2025 年から 2035 年までの西ヨーロッパ市場における製品タイプ別前年比成長率比較

- 図 37:製品タイプ別西ヨーロッパ市場の魅力度分析

- 図 38:2025 年および 2035 年の西ヨーロッパ市場における最終用途別市場価値シェアおよび BPS 分析

- 図 39:2025 年から 2035 年までの西ヨーロッパ市場における最終用途別前年比成長率比較

- 図 40:最終用途別西ヨーロッパ市場の魅力度分析

- 図 41:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 42:2025 年および 2035 年の東ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 43:2025 年から 2035 年までの東ヨーロッパ市場における製品タイプ別前年比成長率比較

- 図 44:製品タイプ別東欧市場の魅力度分析

- 図 45:2025 年および 2035 年の東欧市場における最終用途別市場価値シェアおよび BPS 分析

- 図 46:2025 年から 2035 年までの東欧市場における最終用途別前年比成長率比較

- 図 47:最終用途別東欧市場の魅力度分析

- 図 48:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 49:2025 年および 2035 年の東アジア市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 50:2025 年から 2035 年までの東アジア市場における製品タイプ別前年比成長率比較

- 図 51:製品タイプ別東アジア市場の魅力度分析

- 図 52:2025 年および 2035 年の東アジア市場における最終用途別市場価値シェアおよび BPS 分析

- 図 53:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長率比較

- 図 54:最終用途別東アジア市場の魅力度分析

- 図 55:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 56:2025 年および 2035 年の南アジアおよび太平洋市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 57:2025 年から 2035 年までの南アジアおよび太平洋市場における製品タイプ別前年比成長率比較

- 図 58:南アジアおよび太平洋地域の製品タイプ別市場魅力度分析

- 図 59:南アジアおよび太平洋地域の最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 60:南アジアおよび太平洋地域の最終用途別市場前年比成長率比較、2025 年~2035 年

- 図 61:南アジアおよび太平洋地域の市場魅力分析(最終用途別

- 図 62:中東およびアフリカの市場価値シェアおよび BPS 分析(国別、2025 年および 2035 年

- 図 63:中東およびアフリカの市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 64:2025 年から 2035 年までの製品タイプ別中東およびアフリカ市場の前年比成長率比較

- 図 65:製品タイプ別中東およびアフリカ市場の魅力度分析

- 図 66:2025 年および 2035 年の最終用途別中東およびアフリカ市場の市場価値シェアおよび BPS 分析

- 図 67:2025 年から 2035 年までの中東およびアフリカ市場における最終用途別前年比成長率比較

- 図 68:中東およびアフリカ市場における最終用途別魅力度分析

- 図 69:世界市場 – 階層構造分析

- 図 70:世界市場 – 企業シェア分析