❖本調査資料に関するお問い合わせはこちら❖

MRFRの分析によりますと、成長ホルモン欠乏症市場の規模は2024年に48億4,000万米ドルと推定されております。

成長ホルモン欠乏症産業は、2025年の50億1300万米ドルから2035年までに71億2800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.58%を示すと予測されています。

主要市場動向とハイライト

成長ホルモン欠乏症市場は、認知度の向上と革新的な治療法の選択肢により、大幅な成長が見込まれております。

- 北米は、堅調な医療インフラを反映し、成長ホルモン欠乏症治療における最大の市場であり続けております。

- アジア太平洋地域は、医療投資の増加と患者数の増加に支えられ、最も急速に成長している地域として台頭してまいりました。

- ノルディトロピンは引き続き市場を支配しておりますが、ジェノトロピンは医療提供者における採用が急速に拡大していることで認知されております。

- 成長ホルモン欠乏症の有病率上昇と医薬品治療の革新が、市場拡大を推進する主要な要因となっております。

主要企業

Pfizer (US), Eli Lilly and Company (US), Novo Nordisk (DK), Merck KGaA (DE), Sandoz (CH), Ipsen (FR), Ferring Pharmaceuticals (CH), Hikma Pharmaceuticals (GB), Amgen (US)

成長ホルモン欠乏症市場の動向

成長ホルモン欠乏症市場は現在、疾患への認識の高まりと治療法の進歩に牽引され、顕著な発展を遂げております。医療従事者と患者双方が成長ホルモン欠乏症に関する知識を深めるにつれ、効果的な治療法への需要は増加する見込みです。この認識の拡大は診断能力の向上につながり、早期発見と早期介入を可能にする可能性があります。さらに、市場では個別化医薬品への移行が進んでおり、治療が個々の患者のニーズに合わせて調整されることで、治療成果と患者満足度の向上が期待されます。加えて、成長ホルモン欠乏症治療市場は、革新的な治療法や投与方法の導入により変化を遂げています。バイオ医薬品企業は、有効性と安全性のプロファイルを改善する可能性のある新たな製剤の開発に注力しています。遠隔医療やデジタルヘルスソリューションの台頭も、患者管理やフォローアップケアの改善を促進し、治療計画への順守率向上に寄与する可能性があります。全体として、成長ホルモン欠乏症市場は、患者と医療の変化するニーズに適応する中で成長の兆しを見せており、この分野のステークホルダーにとって有望な未来を示唆しています。

認識と診断の向上

医療提供者と患者双方において、成長ホルモン欠乏症に対する認識が高まっています。この認識の高まりにより、より正確な診断と早期介入が可能となり、患者の治療成果の向上が期待されます。

治療選択肢の進歩

市場では、有効性と安全性の向上をもたらす可能性のある革新的な治療法の開発が進んでいます。これらの進歩により、成長ホルモン欠乏症のより効果的な管理が可能となり、患者様に大きな恩恵がもたらされるでしょう。

デジタルヘルスソリューションの統合

遠隔医療やデジタルヘルスツールの普及は、患者様の関与と管理の向上に寄与しているようです。この統合により、治療計画への順守が向上し、成長ホルモン欠乏症市場における患者ケア全体の質が高まる可能性があります。

成長ホルモン欠乏症市場の推進要因

医薬品治療における革新

成長ホルモン欠乏症に対する医薬品治療の革新は、成長ホルモン欠乏症市場を変革しています。組換えDNA技術における近年の進歩により、より効果的で安全な成長ホルモン療法の開発が進んでいます。これらの革新は治療効果を高めるだけでなく、副作用の軽減により患者のコンプライアンス向上にも寄与しています。市場では、注射頻度の低減が期待される長時間作用型成長ホルモン製剤の導入が進んでいます。これらの新規療法が規制当局の承認を得て市場に参入するにつれ、医療提供者と患者の双方を惹きつけ、成長ホルモン欠乏症治療の展望を大きく変えることが予想されます。

高齢化と関連する健康問題

高齢化は成長ホルモン欠乏症市場にとって重要な推進要因です。加齢に伴い成長ホルモンレベルが自然に低下することで、筋肉量の減少、体脂肪の増加、生活の質の低下など様々な健康問題が生じます。この人口動態の変化は、こうした加齢に伴う症状を緩和する成長ホルモン療法の需要増加につながると考えられます。さらに、高齢者層におけるホルモン補充療法の利点への認識が高まっていることも、治療導入の急増につながる可能性があります。したがって、高齢化は成長ホルモン欠乏症市場の将来像を形作る上で重要な役割を果たすと予想されます。

成長ホルモン欠乏症の有病率上昇

成長ホルモン欠乏症の有病率増加は、成長ホルモン欠乏症市場における重要な推進要因です。研究によれば、特に小児および成人においてこの疾患の発生率が増加傾向にあります。おおよそ3,000人に1人の割合で小児が成長ホルモン欠乏症の影響を受けていると推定されており、診断および治療ソリューションに対する需要が大幅に高まっています。認知度向上に伴い、より多くの患者が診断を受けるようになり、これが成長ホルモン療法市場の拡大を促進しています。医療従事者が未治療の成長ホルモン欠乏症の症状や影響を認識する機会が増えるにつれ、介入を必要とする患者層が拡大するため、この傾向は今後も継続する見込みです。

個別化医療アプローチの統合

個別化医薬品アプローチの統合は、成長ホルモン欠乏症市場における変革的な推進力として台頭しています。遺伝子評価やホルモン評価を含む個々の患者プロファイルに基づいた治療計画の策定が、ますます実現可能になってきています。この個別化医薬品への移行は、治療効果を高めるだけでなく、副作用を最小限に抑えることで患者満足度の向上にも寄与します。医療提供者がこれらのアプローチを採用するにつれ、患者が自身の特定の健康ニーズに合致したカスタマイズされた解決策を求めるため、成長ホルモン療法の市場は拡大する見込みです。この傾向は、多様な患者層に対応した標的療法の開発を製薬会社に促す可能性もあります。

研究開発への投資拡大

研究開発への投資拡大が、成長ホルモン欠乏症市場を牽引しています。製薬会社は新たな治療法の開発や既存療法の改善に多大な資源を投入しています。この傾向は、近年急増している成長ホルモン欠乏症に焦点を当てた臨床試験の増加によって裏付けられています。研究開発への資金投入は、イノベーションを促進するだけでなく、成長ホルモン欠乏症の根本的なメカニズムの理解を深めます。新たな知見が得られるにつれ、治療アプローチに革命をもたらす可能性のある標的療法の開発につながり、市場機会を拡大する可能性があります。

市場セグメントの洞察

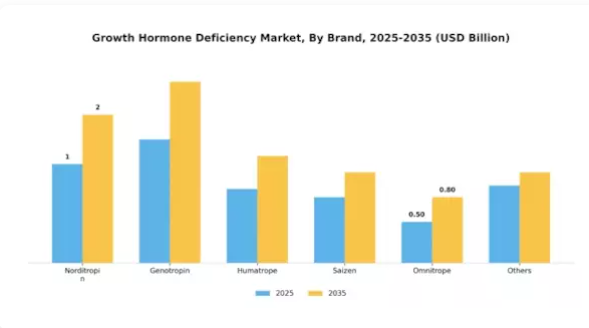

ブランド別:ノルディトロピン(最大シェア)対ジェノトロピン(最速成長)

成長ホルモン欠乏症市場におけるブランド別セグメンテーションは、明確な競争力学を示しています。ノルディトロピンは最大の市場シェアを占め、医療従事者と患者双方における信頼性と強いブランドロイヤルティを象徴しています。一方、ジェノトロピンは革新的な投与手段と患者に優しい特徴により処方箋が急増し、最も成長が速いブランドとして台頭しています。ヒューマトロープ、サイゼン、オムニトロップなどの他ブランドも競争環境に貢献していますが、市場シェアはより小規模です。成長を追求する中で、様々な要因がこれらのブランドの人気を牽引しています。ノルディトロピンは確立された評判により継続的な優位性を確保し、ジェノトロピンはバイオテクノロジーの進歩と使いやすさを求める消費者の嗜好を活かしています。さらに、個別化された治療計画に焦点を当てた進化する医療環境は、変化する患者のニーズに効果的に応えられる新興ブランドの成長を支えています。

ノルディトロピン(優位)対 ジェノトロピン(新興)

成長ホルモン欠乏症市場における主導的立場にあるノルディトロピンは、その有効性と豊富な臨床的裏付けにより、内分泌専門医と患者の双方から選ばれる製品として認知されています。持続的なマーケティング活動と有利な健康保険償還制度が、その地位をさらに支えています。一方、ジェノトロピンは、プレフィルドペン(事前充填式ペン)など革新的な投与方法により、利便性と正確性をユーザーに提供することで、新興プレイヤーとして急速に独自の地位を確立しつつあります。その急成長は、ホルモン治療においてよりユーザーフレンドリーなソリューションへの移行を示しており、特に若年患者や治療中の使いやすさを重視する患者層に訴求しています。

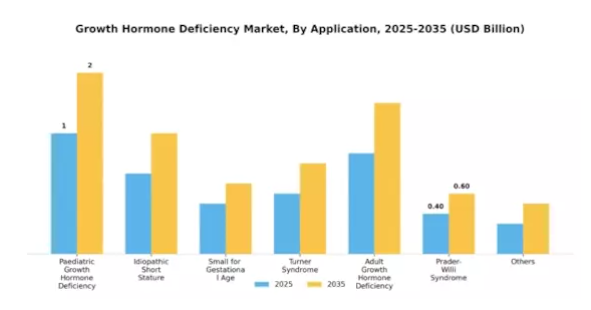

用途別:小児成長ホルモン欠乏症市場(最大)対 成人成長ホルモン欠乏症市場(最速成長)

成長ホルモン欠乏症市場は様々な用途によって大きく影響を受けており、小児成長ホルモン欠乏症市場が最大のセグメントを占めています。このセグメントは成長ホルモン欠乏症と診断された小児を対象としており、市場シェアの大部分を占めています。この主要セグメントと並行して、成人成長ホルモン欠乏症市場も顕著な成長領域として台頭しており、成人におけるホルモン関連健康問題への認識の高まりを反映し、市場の理解と治療の新たな境界へと押し進めています。

小児成長ホルモン欠乏症市場(主力)対 成人成長ホルモン欠乏症市場(新興)

小児成長ホルモン欠乏症市場は、成長ホルモン欠乏症市場の基盤と位置付けられており、その広範な有病率と確立された治療プロトコルが特徴です。このセグメントは成長課題に直面する小児のニーズに対応し、長期的な治療計画と成長ホルモン療法への持続的な需要につながることが多いです。一方、成人成長ホルモン欠乏症市場は、中年層および高齢層におけるホルモンバランスの乱れへの認識の高まりを背景に、急速に注目が集まっています。成人における診断件数の増加は、より優れたスクリーニング手法とホルモン療法の適用範囲の拡大によって推進されており、大きな市場可能性を秘めた新興セグメントとしての地位を確立しつつあります。

投与経路別:皮下投与(最大)対 静脈内投与(最速成長)

成長ホルモン欠乏症市場において、投与経路は患者様と医療の治療選択を決定する上で極めて重要です。現在、皮下投与が市場を支配しており、その利便性、自己投与の容易さ、成長ホルモン療法の効果的な送達性が理由です。皮下投与が最大の市場シェアを占める一方、静脈内投与はその作用速度と特定の臨床状況における有効性から急速に普及が進んでいます。

皮下投与(主流)対 静脈内投与(新興)

成長ホルモン欠乏症患者における成長ホルモン療法では、皮下投与が主流の選択肢として確立されています。その利便性により自己注射が可能となり、患者の治療継続率と快適性を高めています。一方、静脈内投与は、特に重症例で即時効果が求められる病院環境において、強力な競合手段として台頭しつつあります。静脈内投与システムの進歩と臨床的エビデンスの蓄積が採用を促進しており、治療効果の最適化を目指す製薬会社や医療提供者にとって重点領域となっています。

流通経路別:病院薬局(最大)対 Eコマースサイト(急成長中)

成長ホルモン欠乏症市場において、患者への薬剤供給には流通経路が極めて重要です。病院薬局は確立されたインフラと信頼される医療提供者により、最大の流通経路として大きな市場シェアを占めています。これに続き、小売薬局も患者様にとって便利な医薬品アクセスを提供する重要な役割を担っています。診療所も重要ではありますが、専門的な症例を扱うことが多いため、市場シェアは比較的小さくなっています。一方、電子商取引サイトは急速に成長する流通経路として注目を集めており、便利な注文オプションを求める技術に精通した消費者層に支持されています。この分野の成長傾向は、成長ホルモン欠乏症の有病率増加や患者アクセスの重要性増大など、複数の要因によって形作られています。病院薬局は信頼できる環境を提供するため引き続き主導的立場にありますが、デジタル変革が加速する中、電子商取引プラットフォームは急速にシェアを拡大しています。この成長は、遠隔医療サービスの台頭と医薬品オンライン購入の受容拡大に支えられており、患者により多くの選択肢と柔軟性を提供しています。

病院薬局(主流)対 Eコマースサイト(新興)

病院薬局は、医療システム内での統合性と医療提供者との関係性を活かし、薬剤の安全性と有効性を確保する成長ホルモン欠乏症市場における主要な流通経路として機能しております。確立された信頼性と確実性により、成長ホルモン欠乏症治療を受ける患者様の優先選択肢となっております。一方、電子商取引ウェブサイトは新興チャネルとして、利便性と迅速な医薬品アクセスを重視する若年層やテクノロジーに精通した層に支持されています。宅配サービスやオンライン相談といった利点を提供し、市場構造を変革しつつあります。デジタルオプションを選択する患者が増えるにつれ、電子商取引は著しい成長が見込まれ、患者エンゲージメント向上のための革新的なソリューションに機会をもたらすでしょう。

地域別インサイト

北米:イノベーションの市場リーダー

北米は成長ホルモン欠乏症(GHD)治療薬の最大市場であり、世界シェアの約45%を占めています。同地域は先進的な医療インフラ、GHDに対する高い認知度、強力な規制支援の恩恵を受けています。小児および成人におけるGHDの有病率増加と医療支出の拡大が相まって、革新的治療法への需要を牽引しています。FDAなどの規制機関は新規治療法の迅速な承認を促進し、市場成長をさらに加速させています。米国がこの市場の主要な貢献国であり、ファイザー、イーライリリー、アムジェンなどの主要企業が主導的な役割を果たしています。競争環境は研究開発への多額の投資が特徴であり、新製品の安定したパイプラインを確保しています。カナダも重要な役割を担っており、GHD患者への医療アクセスと治療選択肢の改善に注力しています。確立された製薬企業の存在が市場ダイナミクスを強化し、革新と競争を促進しています。

ヨーロッパ:潜在力を秘めた新興市場

ヨーロッパでは成長ホルモン欠乏症市場が著しく拡大しており、世界シェアの約30%を占めています。この地域の成長は、GHDに対する認知度の向上、有利な償還政策、バイオテクノロジーの進歩によって牽引されています。ドイツやフランスなどの国々は、強固な医療システムと新規治療法開発を促進する規制枠組みに支えられ、最先端を走っています。ヨーロッパ医薬品庁(EMA)はGHD治療の安全性と有効性を確保する上で重要な役割を果たしており、これが市場のさらなる成長を促進しています。ドイツはヨーロッパ最大の市場であり、フランスと英国がそれに続いています。競争環境においては、ノボノルディスクやメルクKGaAといった主要企業が、革新的なソリューション導入に向け研究開発に多額の投資を行っています。製薬企業と医療の連携により治療へのアクセスが向上している一方、進行中の臨床試験によりGHD患者向けの治療選択肢が拡大することが期待されています。規制面の支援や医療インフラへの投資から、同地域が患者アウトカムの改善に注力している姿勢が伺えます。

アジア太平洋地域:急成長市場

アジア太平洋地域は成長ホルモン欠乏症市場において重要なプレイヤーとして台頭しており、世界の約20%のシェアを占めています。この成長は、医療投資の増加、GHDに対する認識の高まり、そして高度な医療治療へのアクセスを持つ人口の増加によって推進されています。日本や中国などの国々が市場をリードしており、医療へのアクセスと手頃な価格の向上を目指す政府の取り組みによって支えられています。これらの国の規制当局は、新規治療法の承認プロセスを効率化しており、これが市場成長を促進すると見込まれます。日本はこの地域最大の市場であり、イプセンやフェリング・ファーマシューティカルズといった主要企業が強い存在感を示しています。競争環境は変化しており、現地企業の参入により競争が激化しています。研究開発への注力がイノベーションを推進する一方、製薬会社と医療の連携が患者の治療選択肢を拡大しています。同地域がGHD対策に取り組む姿勢は、医療インフラへの投資や患者教育イニシアチブに明確に表れています。

中東アフリカ地域:未開拓の市場可能性

中東アフリカ(MEA)地域は成長ホルモン欠乏症治療薬市場において未開拓の市場であり、世界シェアの約5%を占めています。成長の可能性は、医療投資の増加、GHDへの認知度向上、医療インフラ改善の必要性によって牽引されています。南アフリカやアラブ首長国連邦(UAE)などの国々が主導的役割を果たしており、政府主導の取り組みにより医療へのアクセスと手頃な価格の実現が図られています。規制当局もGHD治療の重要性を認識し始めており、今後数年間の市場成長を促進すると予想されます。南アフリカは同地域最大の市場であり、ヒクマ・ファーマシューティカルズなどの主要企業の存在感が高まっています。競争環境は国内外の企業が混在する特徴を持ち、治療アクセスの改善に向けた連携が増加しています。患者教育や啓発キャンペーンへの注力は需要拡大に不可欠であり、継続的な規制整備により、同地域におけるGHD治療環境は一層好転すると見込まれます。医療インフラへの投資や製薬企業との提携は、医療成果向上への取り組みを如実に示しています。

主要企業と競争環境の洞察

成長ホルモン欠乏症市場は、疾患への認知度向上と治療選択肢の進歩に牽引され、ダイナミックな競争環境が特徴です。ファイザー(アメリカ)、イーライリリー・アンド・カンパニー(アメリカ)、ノボノルディスク(デンマーク)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ファイザー(アメリカ)は研究開発を通じたイノベーションに注力し、新規治療法による製品ポートフォリオの拡充を目指しております。イーライリリー(アメリカ)は流通チャネル強化のための戦略的提携を重視し、ノボノルディスク(デンマーク)は新興市場を中心とした地域展開に注力し、成長ホルモン療法へのアクセス向上を図っております。これらの戦略が相まって、イノベーションと協業によって形成される競争環境がますます進展しております。

事業戦略面では、企業が製造の現地化を進め、コスト削減とサプライチェーンの最適化を図っています。これは中程度に細分化された市場において特に重要です。このアプローチは業務効率を高めるだけでなく、市場ニーズへの迅速な対応を可能にします。競争構造は、これらの主要プレイヤーの共同行動によって影響を受けており、競争優位性を維持するため、持続可能性とデジタルトランスフォーメーションへの注力がますます強まっています。

2025年8月、ファイザー(アメリカ)は次世代成長ホルモン療法の開発に向け、主要バイオテクノロジー企業との提携を発表しました。この戦略的動きは、ファイザーの研究開発能力を強化するだけでなく、製品提供において最先端の技術を活用する立場を確立する点で重要です。この提携により開発スケジュールが加速され、市場における先駆者優位性が得られる可能性があります。

2025年9月、イーライリリー・アンド・カンパニー(アメリカ)は、成長ホルモン療法における患者様の関与と服薬遵守の向上を目的とした新たなデジタルプラットフォームを立ち上げました。この取り組みは、医療分野におけるデジタル化の進展を示す傾向を反映しており、イーライリリーが技術を通じて患者様の治療成果向上に注力していることを示唆しています。デジタルツールを統合することで、同社は医療提供者と患者様双方とのより強固な関係構築を通じ、競争上の優位性を高める可能性があります。

2025年7月、ノボノルディスク(デンマーク)はアジアにおける製造能力を拡大しました。これは同地域で高まる成長ホルモン療法の需要に対応するための戦略的決定です。この拡張はノボノルディスクの地域成長へのコミットメントを示すと同時に、市場リーダーシップ維持におけるサプライチェーンの信頼性の重要性を浮き彫りにしています。生産の現地化により、同社は顧客へのサービス向上を図るとともに、サプライチェーンにおける潜在的な混乱を軽減できます。

2025年10月現在、成長ホルモン欠乏症治療薬市場の競争動向は、デジタル化、持続可能性、治療開発における人工知能の統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、イノベーションには協力が不可欠な状況が形成されています。今後、競争上の差別化は、従来型の価格競争から、技術的進歩、革新的な治療法、強固なサプライチェーン管理への焦点へと進化する可能性が高く、市場における信頼性と品質の重要性が強調されるでしょう。

成長ホルモン欠乏症市場における主要企業

産業動向

- 2024年第2四半期:FDAが小児成長ホルモン欠乏症治療薬「ソグロヤ(ソマパチタン・ベコ)」を承認米国食品医薬品局(FDA)は、ノボノルディスク社の週1回投与型成長ホルモン療法「ソグロヤ」を、成長ホルモン欠乏症の小児患者への使用を承認しました。これにより、従来の成人適応症に加え、小児領域への適用範囲が拡大されました。

- 2024年第1四半期:ノボノルディスク、米国で小児用ソグロヤの発売を発表ノボノルディスクは、FDA承認を受け、米国において成長ホルモン欠乏症の小児患者向けソグロヤ(ソマパチタンベコ)を発売しました。これは小児向けとして初の週1回投与治療選択肢となります。

- 2024年第2四半期:ファイザーとOPKOヘルス、小児成長ホルモン欠乏症市場向け「NGENLA」の欧州委員会承認を取得 欧州委員会は、ファイザーとOPKOヘルスが開発した持続型成長ホルモン療法「NGENLA(ソマトログン)」を、成長ホルモン欠乏症の小児患者に対する適応で承認しました。

- 2024年第2四半期:ファイザー、小児成長ホルモン欠乏症市場向けNGENLAを欧州主要市場で発売 ファイザーは、小児成長ホルモン欠乏症治療薬として、週1回投与の成長ホルモン注射剤NGENLAを欧州数カ国で商業発売開始したことを発表しました。

- 2024年第3四半期:FDA、小児成長ホルモン欠乏症治療薬LUM-201のIND申請を受理 米国食品医薬品局(FDA)は、ルモス・ファーマ社の経口成長ホルモン分泌促進剤LUM-201について、小児成長ホルモン欠乏症治療を目的とした治験薬申請(IND)を受理し、第3相臨床試験の実施を可能としました。

- 2025年第1四半期:ルモス・ファーマ、小児成長ホルモン欠乏症市場向けLUM-201の第3相試験で初の患者投与を開始 ルモス・ファーマは、小児成長ホルモン欠乏症治療薬である経口剤LUM-201を評価する第3相臨床試験において、患者の投与を開始いたしました。

- 2025年第2四半期:アセンディス・ファーマ、SKYTROFA自動注射器のFDA承認を取得 アセンディス・ファーマは、週1回投与の成長ホルモン療法SKYTROFA(ロナペグソマトロピン-tcgd)用の新たな自動注射器についてFDAの承認を取得し、小児患者様への投与環境を改善しました。

- 2024年第2四半期:アセンディス・ファーマ、小児成長ホルモン欠乏症市場向けにSKYTROFAを日本で発売アセンディス・ファーマは、成長ホルモン欠乏症の小児患者向け持続型成長ホルモン療法SKYTROFAの日本における商業的発売を発表しました。

- 2024年第3四半期:OPKOヘルスとファイザー、ラテンアメリカにおけるNGENLAの流通契約を拡大OPKOヘルスとファイザーは、長時間作用型成長ホルモン療法剤「NGENLA」の流通契約を、ラテンアメリカの追加国に拡大いたしました。

- 2025年第1四半期:ジネキシンとハンドク、東南アジアにおけるGX-H9の開発・商業化に向けた提携を発表 ジネキシンとハンドクは、東南アジア市場における成長ホルモン欠乏症治療薬として、長時間作用型成長ホルモン候補薬GX-H9の共同開発および商業化に向けた提携契約を締結いたしました。

- 2025年第2四半期:ノボノルディスク、デンマークに成長ホルモン療法の新製造施設を開設 ノボノルディスクは、世界的な需要増に対応するため、成長ホルモン療法の生産に特化した新製造施設をデンマークに開設いたしました。

- 2025年第2四半期:ファイザー、成長ホルモン欠乏症市場ポートフォリオを統括する希少疾患部門の新責任者を任命 ファイザーは、NGENLAを含む同社の成長ホルモン欠乏症製品ポートフォリオを統括する、希少疾患部門の新責任者を任命いたしました。

今後の見通し

成長ホルモン欠乏症市場の将来展望

成長ホルモン欠乏症市場は、認知度の向上、治療法の進歩、医療費の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)3.58%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 特定の人口層に向けた個別化成長ホルモン療法の開発。

- 遠隔患者モニタリングおよび診療のための遠隔医療サービスの拡大。

- 医療従事者の意識向上のための教育プログラムへの投資。

2035 年までに、治療パラダイムの進化と患者のアクセス向上を反映して、市場は大幅な成長を達成すると予想されます。

市場セグメント

成長ホルモン欠乏症市場 ブランドの展望

- ノルディトロピン

- ジェノトロピン

- ヒュマトロップ

- サイゼン

- オムニトロップ

- その他

成長ホルモン欠乏症市場の用途の展望

- 小児の成長ホルモン欠乏症

- 特発性低身長

- 在胎週数に対する低体重

- ターナー症候群

- 成人成長ホルモン欠乏症

- プラダー・ウィリー症候群

- その他

成長ホルモン欠乏症市場の流通チャネルの見通し

- 病院薬局

- 小売薬局

- クリニック

- Eコマースウェブサイト

成長ホルモン欠乏症市場の投与経路の見通し

- 皮下

- 筋肉内

- 静脈

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 医療、ブランド別(10億米ドル)

4.1.1 ノルディトロピン

4.1.2 ジェノトロピン

4.1.3 ヒュマトロップ

4.1.4 サイゼン

4.1.5 オムニトロップ

4.1.6 その他

4.2 医療、用途別(10億米ドル

4.2.1 小児成長ホルモン欠乏症

4.2.2 特発性低身長

4.2.3 妊娠期間に対する低体重

4.2.4 ターナー症候群

4.2.5 成人成長ホルモン欠乏症

4.2.6 プラダー・ウィリー症候群

4.2.7 その他

4.3 医療、投与経路別(10億米ドル

4.3.1 皮下

4.3.2 筋肉内

4.3.3 静脈内

4.4 医療、流通経路別(10億米ドル

4.4.1 病院薬局

4.4.2 小売薬局

4.4.3 クリニック

4.4.4 E コマースウェブサイト

4.5 医療、地域別(10 億米ドル

4.5.1 北米

4.5.1.1 アメリカ

4.5.1.2 カナダ

4.5.2 ヨーロッパ

4.5.2.1 ドイツ

4.5.2.2 イギリス

4.5.2.3 フランス

4.5.2.4 ロシア

4.5.2.5 イタリア

4.5.2.6 スペイン

4.5.2.7 その他のヨーロッパ諸国

4.5.3 アジア太平洋

4.5.3.1 中国

4.5.3.2 インド

4.5.3.3 日本

4.5.3.4 韓国

4.5.3.5 マレーシア

4.5.3.6 タイ

4.5.3.7 インドネシア

4.5.3.8 アジア太平洋地域その他

4.5.4 南米

4.5.4.1 ブラジル

4.5.4.2 メキシコ

4.5.4.3 アルゼンチン

4.5.4.4 南米アメリカその他

4.5.5 中東アフリカ

4.5.5.1 GCC諸国

4.5.5.2 南アフリカ

4.5.5.3 中東アフリカその他 5

第V章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 医療分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 医療分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ファイザー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エリ・リリー・アンド・カンパニー(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ノボノルディスク(デンマーク)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メルク KGaA(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 サンドス(スイス)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 イプセン(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 フェリング・ファーマシューティカルズ(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ヒクマ・ファーマシューティカルズ(英国) (英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アムジェン(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 北米市場分析

6.3 ブランド別アメリカ市場分析

6.4 用途別アメリカ市場分析

6.5 投与経路別アメリカ市場分析

6.6 流通チャネル別アメリカ市場分析

6.7 カナダ市場分析(ブランド別)

6.8 カナダ市場分析(用途別)

6.9 カナダ市場分析(投与経路別)

6.10 カナダ市場分析(流通チャネル別)

6.11 ヨーロッパ市場分析

6.12 ドイツ市場分析(ブランド別)

6.13 ドイツ市場分析(用途別)

6.14 ドイツ市場分析(投与経路別)

6.15 ドイツ市場分析(流通チャネル別)

6.16 イギリス市場分析(ブランド別)

6.17 イギリス市場分析(用途別)

6.18 イギリス市場分析(投与経路別)

6.19 イギリス市場分析(流通チャネル別)

6.20 フランス市場分析:ブランド別

6.21 フランス市場分析:用途別

6.22 フランス市場分析:投与経路別

6.23 フランス市場分析:流通チャネル別

6.24 ロシア市場分析:ブランド別

6.25 ロシア市場分析:用途別

6.26 ロシア市場分析:投与経路別

6.27 ロシア市場分析:流通チャネル別

6.28 イタリア市場分析:ブランド別

6.29 イタリア市場分析:用途別

6.30 イタリア市場分析:投与経路別

6.31 イタリア市場分析:流通チャネル別

6.32 スペイン市場分析:ブランド別

6.33 スペイン市場:用途別分析

6.34 スペイン市場:投与経路別分析

6.35 スペイン市場:流通チャネル別分析

6.36 その他のヨーロッパ市場:ブランド別分析

6.37 その他のヨーロッパ地域における用途別市場分析

6.38 その他のヨーロッパ地域における投与経路別市場分析

6.39 その他のヨーロッパ地域における流通チャネル別市場分析

6.40 アジア太平洋(アジア太平洋)市場分析

6.41 中国市場分析(ブランド別)

6.42 中国市場分析(用途別)

6.43 中国市場分析(投与経路別)

6.44 中国市場分析(流通チャネル別)

6.45 ブランド別インド市場分析

6.46 用途別インド市場分析

6.47 投与経路別インド市場分析

6.48 販売チャネル別インド市場分析

6.49 ブランド別日本市場分析

6.50 日本市場における用途別分析

6.51 日本市場における投与経路別分析

6.52 日本市場における流通チャネル別分析

6.53 韓国市場におけるブランド別分析

6.54 韓国市場における用途別分析

6.55 韓国市場における投与経路別分析

6.56 韓国市場における流通チャネル別分析

6.57 マレーシア市場分析(ブランド別)

6.58 マレーシア市場分析(用途別)

6.59 マレーシア市場分析(投与経路別)

6.60 マレーシア市場分析(流通チャネル別)

6.61 ブランド別タイ市場分析

6.62 用途別タイ市場分析

6.63 投与経路別タイ市場分析

6.64 流通チャネル別タイ市場分析

6.65 ブランド別インドネシア市場分析

6.66 用途別インドネシア市場分析

6.67 投与経路別インドネシア市場分析

6.68 インドネシア市場分析:流通チャネル別

6.69 アジア太平洋地域(その他)市場分析:ブランド別

6.70 アジア太平洋地域(その他)市場分析:用途別

6.71 アジア太平洋地域(その他)市場分析:投与経路別

6.72 アジア太平洋(その他)における流通チャネル別市場分析

6.73 南米市場分析

6.74 ブラジルにおけるブランド別市場分析

6.75 ブラジルにおける用途別市場分析

6.76 ブラジル市場:投与経路別分析

6.77 ブラジル市場:流通チャネル別分析

6.78 メキシコ市場:ブランド別分析

6.79 メキシコ市場:用途別分析

6.80 メキシコ市場:投与経路別分析

6.81 メキシコ市場:流通チャネル別分析

6.82 アルゼンチン市場:ブランド別分析

6.83 アルゼンチン市場:用途別分析

6.84 アルゼンチン市場:投与経路別分析

6.85 アルゼンチン市場:流通チャネル別分析

6.86 南米その他地域市場:ブランド別分析

6.87 南米その他地域市場:用途別分析

6.88 南米その他の地域における投与経路別市場分析

6.89 南米その他の地域における流通チャネル別市場分析

6.90 中東アフリカ地域(MEA)市場分析

6.91 湾岸協力理事会(GCC)諸国におけるブランド別市場分析

6.92 湾岸協力理事会(GCC)諸国における用途別市場分析

6.93 GCC諸国における投与経路別市場分析

6.94 GCC諸国における流通チャネル別市場分析

6.95 南アフリカにおけるブランド別市場分析

6.96 南アフリカにおける用途別市場分析

6.97 南アフリカ市場:投与経路別分析

6.98 南アフリカ市場:流通チャネル別分析

6.99 中東・アフリカ地域(その他)市場:ブランド別分析

6.100 中東・アフリカ地域(その他)市場:用途別分析

6.101 中東アフリカ地域(MEA)その他における投与経路別市場分析

6.102 中東アフリカ地域(その他)における流通チャネル別市場分析

6.103 医療分野における主要購買基準

6.104 MRFRの調査プロセス

6.105 ヘルスケア分野におけるDRO分析

6.106 ヘルスケア分野における推進要因の影響分析

6.107 阻害要因の影響分析:医療分野

6.108 供給/バリューチェーン:医療分野

6.109 ブランド別医療分野、2024年(シェア率)

6.110 ブランド別医療分野、2024年から2035年 (10億米ドル)

6.111 医療、用途別、2024年(シェア率)

6.112 医療、用途別、2024年から2035年(10億米ドル)

6.113 医療、投与経路別、2024年(シェア率)

6.114 医療、投与経路別、2024年から2035年(10億米ドル)

6.115 医療、流通チャネル別、2024年(%シェア)

6.116 医療、流通チャネル別、2024年から2035年(10億米ドル)

6.117 主要競合他社のベンチマーキング7 表一覧

7.1 仮定事項一覧

7.2 北米市場規模推定値;予測

7.2.1 ブランド別、2025-2035年(10億米ドル)

7.2.2 用途別、2025-2035年(10億米ドル)

7.2.3 投与経路別、2025-2035年(10億米ドル)

7.2.4 販売チャネル別、2025-2035年 (10億ドル)

7.3 アメリカ市場規模の推定値;予測

7.3.1 ブランド別、2025-2035年(10億ドル)

7.3.2 用途別、2025-2035年(10億米ドル)

7.3.3 投与経路別、2025-2035年(10億米ドル)

7.3.4 販売チャネル別、2025-2035年 (10億米ドル)

7.4 カナダ市場規模の推定値;予測

7.4.1 ブランド別、2025-2035年(10億米ドル)

7.4.2 用途別、2025-2035年(10億米ドル)

7.4.3 投与経路別、2025-2035年(10億米ドル)

7.4.4 流通チャネル別、2025-2035年 (10億米ドル)

7.5 ヨーロッパ市場規模の推定値;予測

7.5.1 ブランド別、2025-2035年(10億米ドル)

7.5.2 用途別、2025-2035年(10億米ドル)

7.5.3 投与経路別、2025-2035年(10億米ドル)

7.5.4 流通チャネル別、2025-2035年(10億米ドル)

7.6 ドイツ市場規模の推定値および予測

7.6.1 ブランド別、2025-2035年(10億米ドル)

7.6.2 用途別、2025-2035年(10億米ドル)

7.6.3 投与経路別、2025-2035年(10億米ドル)

7.6.4 流通チャネル別、2025-2035年(10億米ドル)

7.7 英国市場規模推定値;予測

7.7.1 ブランド別、2025-2035年(10億米ドル)

7.7.2 用途別、2025-2035年(10億米ドル)

7.7.3 投与経路別、2025-2035年(10億米ドル)

7.7.4 流通チャネル別、2025-2035年(10億米ドル)

7.8 フランス市場規模の推定値および予測

7.8.1 ブランド別、2025-2035年(10億米ドル)

7.8.2 用途別、2025-2035年(10億米ドル)

7.8.3 投与経路別、2025-2035年(10億米ドル)

7.8.4 流通チャネル別、2025-2035年(10億米ドル)

7.9 ロシア市場規模推定値;予測

7.9.1 ブランド別、2025-2035年(10億米ドル)

7.9.2 用途別、2025-2035年(10億米ドル)

7.9.3 投与経路別、2025-2035年 (10億米ドル)

7.9.4 流通チャネル別、2025-2035年(10億米ドル)

7.10 イタリア市場規模推定値;予測

7.10.1 ブランド別、2025-2035年 (10億米ドル)

7.10.2 用途別、2025-2035年(10億米ドル)

7.10.3 投与経路別、2025-2035年(10億米ドル)

7.10.4 流通チャネル別、2025-2035年 (10億米ドル)

7.11 スペイン市場規模の推定値;予測

7.11.1 ブランド別、2025-2035年(10億米ドル)

7.11.2 用途別、2025-2035年 (10億米ドル)

7.11.3 投与経路別、2025-2035年(10億米ドル)

7.11.4 流通チャネル別、2025-2035年(10億米ドル)

7.12 その他のヨーロッパ 市場規模推定値; 予測

7.12.1 ブランド別、2025-2035年(10億米ドル)

7.12.2 用途別、2025-2035年(10億米ドル)

7.12.3 投与経路別、2025-2035年(10億米ドル)

7.12.4 流通チャネル別、2025-2035年(10億米ドル)

7.13 アジア太平洋地域の市場規模推定値;予測

7.13.1 ブランド別、2025-2035年 (10億米ドル)

7.13.2 用途別、2025-2035年(10億米ドル)

7.13.3 投与経路別、2025-2035年(10億米ドル)

7.13.4 流通チャネル別、2025-2035年(10億米ドル)

7.14 中国市場規模の推定値および予測

7.14.1 ブランド別、2025-2035年(10億米ドル)

7.14.2 用途別、2025-2035年(10億米ドル)

7.14.3 投与経路別、2025-2035年 (10億米ドル)

7.14.4 流通チャネル別、2025-2035年(10億米ドル)

7.15 インド市場規模の推定値;予測

7.15.1 ブランド別、2025-2035年(10億米ドル)

7.15.2 用途別、 2025-2035年(10億米ドル)

7.15.3 投与経路別、2025-2035年(10億米ドル)

7.15.4 流通チャネル別、2025-2035年(10億米ドル)

7.16 日本市場規模の推定値;予測

7.16.1 ブランド別、2025-2035年(10億米ドル)

7.16.2 用途別、2025-2035年 (10億米ドル)

7.16.3 投与経路別、2025-2035年(10億米ドル)

7.16.4 流通チャネル別、2025-2035年(10億米ドル)

7.17 韓国市場規模の推定値および予測

7.17.1 ブランド別、2025-2035年(10億米ドル)

7.17.2 用途別、2025-2035年(10億米ドル)

7.17.3 投与経路別、2025-2035年(10億米ドル)

7.17.4 流通チャネル別、2025-2035年(10億米ドル)

7.18 マレーシア市場規模推定値;予測

7.18.1 ブランド別、2025-2035年(10億米ドル)

7.18.2 用途別、2025-2035年(10億米ドル)

7.18.3 投与経路別、2025-2035年(10億米ドル)

7.18.4 流通チャネル別、2025-2035年(10億米ドル)

7.19 タイ 市場規模推定値;予測

7.19.1 ブランド別、2025-2035年(10億米ドル)

7.19.2 用途別、2025-2035年(10億米ドル)

7.19.3 投与経路別、2025-2035年(10億米ドル)

7.19.4 流通チャネル別、2025-2035年(10億米ドル)

7.20 インドネシア 市場規模推定値;予測

7.20.1 ブランド別、2025-2035年(10億米ドル)

7.20.2 用途別、2025-2035年(10億米ドル)

7.20.3 投与経路別、2025-2035年(10億米ドル)

7.20.4 流通チャネル別、2025-2035年 (10億米ドル)

7.21 アジア太平洋地域(APAC)その他 市場規模予測

7.21.1 ブランド別、2025-2035年 (10億米ドル)

7.21.2 用途別、2025-2035年(10億米ドル)

7.21.3 投与経路別、2025-2035年 (10億米ドル)

7.21.4 流通チャネル別、2025-2035年 (10億米ドル)

7.22 南米アメリカ 市場規模の推定値;予測

7.22.1 ブランド別、2025-2035年 (10億米ドル)

7.22.2 用途別、2025-2035年(10億米ドル)

7.22.3 投与経路別、2025-2035年(10億米ドル)

7.22.4 流通チャネル別、2025-2035年(10億米ドル)

7.23 ブラジル市場規模予測

7.23.1 ブランド別、2025-2035年(10億米ドル)

7.23.2 用途別、2025-2035年(10億米ドル)

7.23.3 投与経路別、2025-2035年(10億米ドル)

7.23.4 流通チャネル別、2025-2035年 (10億米ドル)

7.24 メキシコ市場規模の推定値;予測

7.24.1 ブランド別、2025-2035年(10億米ドル)

7.24.2 用途別、2025-2035年(10億米ドル)

7.24.3 投与経路別、2025-2035年(10億米ドル)

7.24.4 流通チャネル別、2025-2035年(10億米ドル)

7.25 アルゼンチン市場規模予測

7.25.1 ブランド別、2025-2035年(10億米ドル)

7.25.2 用途別、2025-2035年(10億米ドル)

7.25.3 投与経路別、2025-2035年(10億米ドル)

7.25.4 流通チャネル別、2025-2035年(10億米ドル)

7.26 南米アメリカ 市場規模推定値;予測

7.26.1 ブランド別、2025-2035年(10億米ドル)

7.26.2 用途別、2025-2035年(10億米ドル)

7.26.3 投与経路別、2025-2035年 (10億米ドル)

7.26.4 流通チャネル別、2025-2035年(10億米ドル)

7.27 中東アフリカ市場規模推定値;予測

7.27.1 ブランド別、2025-2035年(10億米ドル)

7.27.2 用途別、2025-2035年(10億米ドル)

7.27.3 投与経路別、2025-2035年 (10億米ドル)

7.27.4 流通チャネル別、2025-2035年(10億米ドル)

7.28 GCC諸国 市場規模予測

7.28.1 ブランド別、2025-2035年(10億米ドル)

7.28.2 用途別、2025-2035年(10億米ドル)

7.28.3 投与経路別、2025-2035年 (10億米ドル)

7.28.4 流通チャネル別、2025-2035年(10億米ドル)

7.29 南アフリカ 市場規模の推定値;予測

7.29.1 ブランド別、2025-2035年 (10億米ドル)

7.29.2 用途別、2025-2035年(10億米ドル)

7.29.3 投与経路別、2025-2035年(10億米ドル)

7.29.4 流通チャネル別、2025-2035年(10億米ドル)

7.30 その他の中東アフリカ市場規模予測

7.30.1 ブランド別、2025-2035年(10億米ドル)

7.30.2 用途別、2025-2035年(10億米ドル)

7.30.3 投与経路別、2025-2035年(10億米ドル)

7.30.4 流通チャネル別、2025-2035年(10億米ドル)

7.31 製品発売/製品開発/承認

7.32 買収/提携