❖本調査資料に関するお問い合わせはこちら❖

建築材料セクターにおける最近の企業情報および規制に関する議論によると、手頃な価格の住宅需要と排出ガスおよび安全に関する規制により、石膏の役割は従来の建設分野から、モジュール式およびプレハブ式住宅にも拡大しています。

特に北米およびヨーロッパでは、グリーン建築基準により、リサイクル性、低毒性、および防火・断熱性能に優れた石膏が有利な立場にあります。中国とインドを筆頭とするアジア太平洋地域では、消費の増加に対応するため、生産能力の急速な拡大と国内資源の開発が進んでいます。

将来の市場勢いに大きく貢献するのは、工業プロセスから得られる合成石膏、特に排煙脱硫(FGD)石膏です。政府や製造業者は、FGD 石膏が天然資源への依存度を低減し、循環型経済の統合を可能にする「廃棄物から資源へ」の戦略にますます注力しています。

同時に、耐湿性ボード、多機能パネル、石膏リサイクルなどの技術革新により、医療、小売、インフラなどの最終用途分野における製品の価値が向上しています。都市化の加速と環境規制の強化に伴い、石膏の低炭素で汎用性の高い特性は、次世代の建築基準に欠かせない要素として認識されています。全体として、市場の見通しは引き続き堅調で、2035 年までの成長の基盤は、生産能力の拡大と政策による需要の押し上げとなるでしょう。

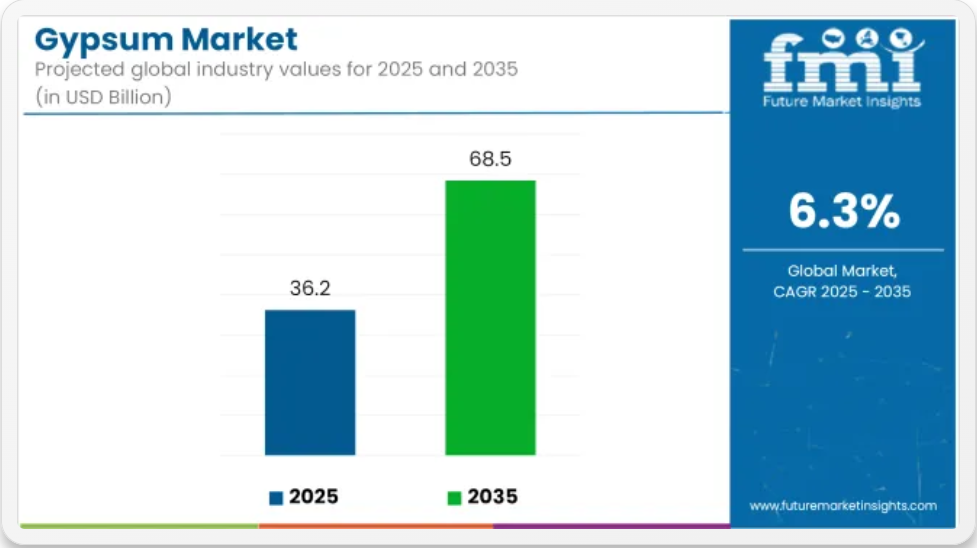

2025年から2035年の石膏市場規模およびシェア予測見通し

世界の石膏市場は、2025年の362億米ドルから2035年には685億米ドルへと成長し、予測期間中は年平均成長率(CAGR)6.3%で拡大すると予測されています。この成長は、大規模なインフラプロジェクト、都市再開発、および軽量、耐火性、エネルギー効率に優れた建築材料への世界的な移行によって支えられています。

石膏ボード、セメント添加剤、プレハブ部品などの石膏ベースの製品の需要の増加は、住宅、商業、公共建築において、持続可能で、設置が迅速、かつコスト効率の高いソリューションを優先する政府や業界によって推進されています。

主要投資セグメント別の石膏市場分析

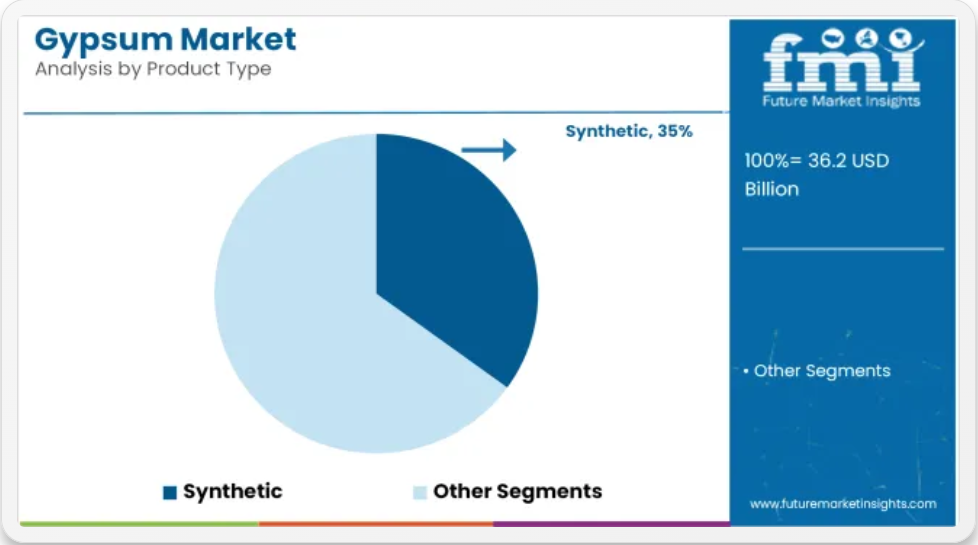

合成石膏の需要が予測期間中に主導する

合成石膏、特に排ガス脱硫(FGD)石膏は、2025年にグローバル石膏需要の35%を占めると予測され、そのシェアは2035年までに約42%に増加し、年平均成長率(CAGR)7.0%で成長し、天然石膏を上回る見込みです。工業副産物、特に石炭火力発電所の排煙脱硫から得られる合成石膏は、天然石膏と同等の純度と性能を備え、世界の持続可能性目標にも適合しています。

より広範な廃棄物資源化戦略の一環として、合成石膏は北米、ヨーロッパ、中国、日本でますます支持されています。これは、埋立地の負担を軽減し、建設製品の炭素強度を低減し、石膏ボード、セメント、農業におけるクローズドループ製造を支援するものです。

米国環境保護庁(EPA)、EU の循環経済行動計画、および中国のグリーン製造政策は、FGD 石膏などの産業副産物を主流の建築材料に使用することを積極的に推進しています。主要な生産者であるサンゴバン、ナショナル・ギプス、エテックスは、高度な材料処理と精製システムを採用し、製造ラインに合成石膏を組み込み、一貫した品質を確保しています。

エネルギーシステムの脱炭素化は、特に石炭火力発電所を廃止する地域において、合成石膏の供給に長期的な脅威をもたらす可能性があります。しかし、リン酸石膏(肥料製造から発生)やクエン酸石膏(クエン酸製造から発生)などの新たな原料源が、商業化に向けて研究されています。長期的な原料の安定確保のため、公益事業、セメント会社、建設資材会社間の戦略的提携が進んでいます。

クリンカー削減戦略を背景に、セメント業界が 2 番目に大きな消費業界として台頭

2025 年には、セメント業界が世界の石膏需要の 25% 近くを占め、2035 年まで年平均成長率 5.9% で消費量が増加すると予測されています。石膏は、普通ポルトランドセメント(OPC)の硬化時間を調整し、急硬化を防ぎ、使用時に安定した性能を確保する上で重要な役割を果たしています。耐久性があり作業性の高いセメント混合物を製造するために、その配合は不可欠です。特に大規模な建設プロジェクトにおいて重要です。

中国、インド、ブラジル、インドネシアにおけるインフラ投資の拡大がセメント製造の拡大を後押しし、これにより石膏の需要が加速しています。さらに、環境圧力の高まりがクリンカー削減戦略の採用を促進しており、石膏は低クリンカーセメント配合において機械的特性と硬化挙動を維持する役割を果たしています。

合成石膏、特に排煙脱硫(FGD)石膏の需要の高まりも、このセグメントの成長をさらに後押ししています。高純度、入手容易性、ASTM および EN 規格への適合性を備えた FGD 石膏は、業界が二酸化炭素排出量の削減と天然石膏への依存度の低減に取り組む上で、大きな役割を果たしています。

セメント業界が持続可能な生産と性能の最適化を推進する中、石膏は、現代のセメント用途における効率、規制順守、および環境管理に欠かせない要素であり続けています。

課題と機会

課題

環境問題と規制

処分と石膏の採掘も、土地の劣化や廃棄物など、生態系の問題を引き起こしています。採掘は生息地の喪失につながり、建設や解体で発生する石膏廃棄物は処分が困難です。石膏の採掘、工業プロセスからの排出、廃棄物の処分は、世界中で政府による規制が強化されています。法律により、企業はよりクリーンな採掘方法と新しいリサイクル技術の使用を義務付けられています。

機会

合成石膏とリサイクル技術の開発

人工石膏の生産は、市場開発における最大のチャンスのひとつです。産業や発電所の排煙脱硫装置では、老朽化した設備が交換され、高品質の石膏が副産物として生産されています。これにより、採掘された石膏の消費が抑制され、循環型経済の文化が促進されます。さらに、石膏のリサイクル技術の進歩により、建設業者は建築用石膏スクラップをリサイクルすることが可能になり、その埋立処分が回避されます。また、高強度軽量石膏製品の製造により、工業および建設分野にも開発の機会が生まれています。

国別見通し

米国

米国の石膏市場は、建設、農業、および産業部門における旺盛な需要に牽引され、徐々に拡大しています。グリーン建築の開発とエネルギー効率の高い石膏パネルの採用が、主な推進要因となっています。米国グリーンビルディング協会(USGBC)の LEED 認証システムは、乾式壁の製造に再生石膏の使用を奨励しています。

今後数年間は、インフラ整備や住宅開発への投資が続き、石膏の需要は引き続き堅調に推移する見通しです。農業需要:石膏は、土壌改良材としての用途も米国農業業界で勢いを増しています。石膏は、作物の塩分を取り除き、収穫量を増やします。精密農業技術の進歩により、土壌構造の改善のための石膏の利用がますます注目されています。

英国

英国では、持続可能な建築製品や低炭素建築ソリューションへの移行が勢いを増しており、石膏市場は着実に成長しています。埋立廃棄物の削減に関する政府の取り組みにより、石膏のリサイクル活動が促進されています。

持続可能な石膏の使用:2021 年環境法に基づく環境規制により循環型経済が推進され、石膏ボードの製造における再生石膏の使用が増加しています。

耐火石膏ボードの成長過程:安全基準の向上に伴い、建築業界では石膏ベースの耐火パネルが広く採用されています。特に高層商業ビルや住宅での需要が高まっています。

欧州

厳格な環境およびエネルギー効率に関する法律が、欧州連合の石膏市場に影響を与えています。グリーン建築製品、特に低炭素の石膏ベースの製品の需要が高まっています。

循環経済に向けた規制の推進:EU 廃棄物枠組み指令により、石膏のリサイクルが推進されています。フランスとドイツは、リサイクル石膏ボードの製造において先駆的な役割を果たしています。

スマート石膏の用途:構造や湿度のモニタリングのために、石膏パネルにスマートセンサーが採用されるケースが増え、建築材料のインテリジェンスが向上しています。

日本

日本の石膏市場は、建設およびハイテク材料市場での用途を通じて成長しています。石膏組成の耐震パネルの革新により、市場の可能性が高まっています。

ハイテク石膏先端材料:自己修復型の石膏の開発が進んでおり、建物のメンテナンス要件が軽減されています。高層ビルの建設用に、軽量型の石膏ボードの採用も増加しています。

エレクトロニクス用石膏:日本の高度な製造業界では、半導体製造における断熱材など、電子部品への石膏の用途が検討されています。

韓国

韓国では、インフラ整備、グリーンビルディングの建設、工業用途により、石膏の需要が増加しています。

持続可能な建築材料に対する政府の優遇措置:政府は、エネルギー効率の高い建築物における石膏断熱材の使用拡大を促進するため、グリーンビルディングに補助金を支給しています。

セメント業界における需要の増加:韓国がインフラ開発において高性能コンクリートを重視しているため、セメント業界における石膏の使用が増加しています。

競争の見通し

石膏市場では、各社が製品の性能、持続可能性、および業務効率の向上に注力しているため、競争が激化しています。業界各社は、進化する建築基準や規制要件に対応するため、軽量、耐湿性、耐火性に優れた石膏製品に投資しています。

合成石膏やリサイクル素材を生産工程に組み込むなど、環境効率の高いソリューションの開発に向けた戦略的提携が進められています。サプライチェーンの効率化、原材料の輸入依存度の低減、投入コストの抑制を目的として、垂直統合が進められています。住宅、商業、インフラプロジェクトからの需要の増加に対応するため、高成長地域における製造能力の拡大が進んでいます。

さらに、プレハブ石膏システムやモジュール式建築技術の革新により、差別化の新たな道が開かれています。持続可能性、建設のスピード、エネルギー効率が重要な市場推進要因となる中、循環経済原則と国のインフラ開発目標に沿った高性能石膏ソリューションを提供できる能力が、競争優位性を決定する要因となっています。

- 2025年3月27日、Knauf は、水と混合するとペースト状のフィラーになる粉末状の分散結合表面フィラー「Fill & Finish Dry」を発売しました。防腐剤を含まないこの製品は、環境に優しい建設をサポートし、DGNB や QNG などの基準も満たしています。接合部の仕上げや表面の平滑化に最適で、高い白色度、簡単な研磨、効率的なエアレス塗布が可能です。20 kg の袋で、約 30 kg のフィラーが得られ、最大 60 m² をカバーし、開放時間が長く、保存期間は 12 ヶ月です。

- 2025年6月、サンゴバンはデンマークのリアルタイムコンクリートモニタリング分野のリーダーであるMaturixを買収し、デジタル建設化学品プラットフォームを強化しました。Maturixのワイヤレスセンサー技術は、コンクリートの硬化状況を遠隔監視し、建設サイクル時間を最大50%短縮し、効率と品質を向上させます。これはサンゴバンのVerifi®システムと補完し、コンクリートバリューチェーン全体のデジタルソリューションを強化します。この買収は、サンゴバンが統合型データ駆動型建設イノベーションへのコミットメントを強化するものです。

主要企業

- USG Corporation

- American Gypsum

- White Rock Minerals LLC

- Agrepor Agregados S.A.

- Agarwal Minerals

- Sumitomo Metal Mining Co., Ltd. (SMM)

- Saint-Gobain

- Knauf Gips KG

- Etex Group

- National Gypsum Company

主要セグメント

製品種類別:

- 天然

- 合成

最終用途別:

- セメント

- 乾式壁

- 石膏

- 土壌改良

- 石膏ブロック

- その他

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 最終用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 天然

- 合成

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- セメント

- 乾式壁

- 石膏

- 土壌改良

- ブロック

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品種類および最終用途別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Saint-Gobain

- Knauf Gips KG

- USG Corporation

- Etex Group

- National Company

- Georgia-Pacific LLC

- Yoshino Co., Ltd.

- BNBM Group

- American Gypsum

- Gyptec Ibérica

-

表一覧

- 表 01:製品種類別グローバル市場規模(KT)および価値(百万米ドル)予測、2020 年から 2035 年

- 表 02:2020 年から 2035 年までの、最終用途別世界市場規模(KT)および価値(百万米ドル)の予測

- 表 03:2020 年から 2035 年までの、地域別世界市場規模(KT)および価値(百万米ドル)の予測

- 表 04:2020 年から 2035 年までの北米市場規模(百万米ドル)および数量(KT)予測

- 表 05:2020 年から 2035 年までの北米市場規模(KT)および金額(百万米ドル)予測(製品種類別

- 表 06:2020 年から 2035 年までの北米市場規模(KT)および価値(百万米ドル)の予測(最終用途別

- 表 07:2020 年から 2035 年までの中南米市場規模(百万米ドル)および数量(KT)の予測(国別

- 表 8:2020 年から 2035 年までの製品種類別中南米市場規模(KT)および金額(百万米ドル)予測

- 表 09:2020 年から 2035 年までの最終用途別中南米市場規模(KT)および金額(百万米ドル)予測

- 表 10:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および数量(KT)の予測

- 表 11:2020 年から 2035 年までのヨーロッパ市場規模(KT)および価値(百万米ドル)の予測(製品種類別)

- 表 12:2020 年から 2035 年までの欧州市場規模(KT)および価値(百万米ドル)の最終用途別予測

- 表 13:2020 年から 2035 年までの東アジア市場規模(百万米ドル)および数量(KT)の予測(国別)

- 表 14:2020 年から 2035 年までの製品種類別東アジア市場規模(KT)および金額(百万米ドル)予測

- 表 15:2020 年から 2035 年までの最終用途別東アジア市場規模(KT)および金額(百万米ドル)予測

- 表 16:2020 年から 2035 年までの南アジア市場規模(百万米ドル)および数量(千トン)の予測

- 表 17:2020 年から 2035 年までの南アジア太平洋市場規模(千トン)および金額(百万米ドル)の予測(製品種類別)

- 表 18:南アジア太平洋市場規模(KT)および価値(百万米ドル)、最終用途別予測、2020 年から 2035 年

- 表 19:中東・アフリカ市場規模(百万米ドル)および数量(KT)予測、国別、2020 年から 2035 年

- 表 20:2020 年から 2035 年までの製品種類別中東・アフリカ市場規模(KT)および価値(百万米ドル)予測

- 表 21:2020 年から 2035 年までの最終用途別中東・アフリカ市場規模(KT)および価値(百万米ドル)予測

図表一覧

- 図 01:2020 年から 2025 年までの世界市場の歴史的数量(KT)

- 図 02:2025 年から 2035 年までの世界市場数量(KT)予測

- 図 03:2020 年から 2025 年までの世界市場の歴史的価値(百万米ドル)

- 図 04:2025 年から 2035 年までの世界市場における絶対的機会(米ドル

- 図 05:2025 年から 2035 年までの世界市場予測(百万米ドル

- 図 06:製品種類別世界市場シェアおよび BPS 分析 – 2025 年および 2035 年

- 図 07:製品種類別世界市場の前年比成長予測、2025 年から 2035 年

- 図 08:製品種類別世界市場の魅力度分析、2025 年から 2035 年

- 図 09:最終用途別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 10:2025 年から 2035 年までの世界市場における最終用途別前年比成長予測

- 図 11:2025 年から 2035 年までの世界市場における最終用途別魅力度分析

- 図 12:2025 年および 2035 年の地域別世界市場シェアおよび BPS 分析

- 図 13:2025 年から 2035 年までの世界市場における用途別前年比成長予測

- 図 14:2025 年から 2035 年までの地域別世界市場の魅力度分析

- 図 15:2025 年および 2035 年の北米市場シェアおよび BPS 分析(国別

- 図 16:2025 年から 2035 年までの北米市場における国別前年比成長予測

- 図 17:2025 年から 2035 年までの北米市場における国別市場魅力度分析

- 図 18:2025 年および 2035 年の製品種類別北米市場シェアおよび BPS 分析

- 図 19:2025 年から 2035 年までの製品種類別北米市場の前年比成長予測

- 図 20:2025 年から 2035 年までの製品種類別北米市場の魅力度分析

- 図 21:2025 年および 2035 年の最終用途別北米市場シェアおよび BPS 分析

- 図 22:2025 年から 2035 年までの北米市場における最終用途別前年比成長予測

- 図 23:2025 年から 2035 年までの北米市場における最終用途別市場魅力度分析

- 図 24:2025 年および 2035 年の国別中南米市場シェアおよび BPS 分析

- 図 25:2025 年から 2035 年までの中南米市場の前年比成長予測(国別

- 図 26:2025 年から 2035 年までの中南米市場の魅力度分析(国別

- 図 27:2025 年および 2035 年の製品種類別中南米市場シェアおよび BPS 分析

- 図 28:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の前年比成長予測

- 図 29:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析

- 図 30:2025 年および 2035 年の最終用途別ラテンアメリカ市場シェアおよび BPS 分析

- 図 31:2025 年から 2035 年までのラテンアメリカ市場における最終用途別前年比成長予測

- 図 32:2025 年から 2035 年までのラテンアメリカ市場における最終用途別市場魅力度分析

- 図 33:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(国別

- 図 34:2025 年から 2035 年までのヨーロッパ市場における国別前年比成長予測

- 図 35:2025 年から 2035 年までのヨーロッパ市場における国別魅力度分析

- 図 36:2025 年および 2035 年の製品種類別ヨーロッパ市場シェアおよび BPS 分析

- 図 37:2025 年から 2035 年までの製品種類別ヨーロッパ市場の前年比成長予測

- 図 38:2025 年から 2035 年までの製品種類別ヨーロッパ市場の魅力度分析

- 図 39:2025 年および 2035 年の最終用途別ヨーロッパ市場シェアおよび BPS 分析

- 図 40:2025 年から 2035 年までのヨーロッパ市場における最終用途別前年比成長予測

- 図 41:2025 年から 2035 年までのヨーロッパ市場における最終用途別市場魅力度分析

- 図 42:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(国別

- 図 43:2025 年から 2035 年までの東アジア市場における国別前年比成長予測

- 図 44:2025 年から 2035 年までの東アジア市場における国別魅力度分析

- 図 45:2025 年および 2035 年の製品種類別東アジア市場シェアおよび BPS 分析

- 図 46:2025 年から 2035 年までの東アジア市場における製品種類別前年比成長予測

- 図 47:2025 年から 2035 年までの東アジア市場における製品種類別魅力度分析

- 図 48:2025 年および 2035 年の東アジア市場における最終用途別市場シェアおよび BPS 分析

- 図 49:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長予測

- 図 50:2025 年から 2035 年までの東アジア市場における最終用途別魅力度分析

- 図 51:2025 年および 2035 年の南アジア太平洋市場における国別市場シェアおよび BPS 分析

- 図 52:2025 年から 2035 年までの南アジア市場における国別前年比成長予測

- 図 53:2025 年から 2035 年までの南アジア太平洋市場における国別市場魅力度分析

- 図 54:2025 年および 2035 年の製品種類別南アジア太平洋市場シェアおよび BPS 分析

- 図 55:南アジア太平洋市場における製品種類別前年比成長予測、2025 年から 2035 年

- 図 56:南アジア太平洋市場における製品種類別魅力度分析、2025 年から 2035 年

- 図 57:南アジア太平洋市場における最終用途別市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 58:南アジア太平洋市場における最終用途別前年比成長予測、2025 年から 2035 年

- 図 59:南アジア太平洋市場における最終用途別市場魅力度分析、2025 年から 2035 年

- 図 60:中東・アフリカ太平洋市場における国別市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 61:2025 年から 2035 年までの中東・アフリカ市場の前年比成長予測

- 図 62:2025 年から 2035 年までの中東・アフリカ市場の魅力度分析

- 図 63:2025 年および 2035 年の製品種類別中東・アフリカ市場シェアおよび BPS 分析

- 図 64:製品種類別中東・アフリカ市場の前年比成長予測、2025 年から 2035 年

- 図 65:製品種類別中東・アフリカ市場の魅力度分析、2025 年から 2035 年

- 図 66:最終用途別中東・アフリカ市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 67:2025 年から 2035 年までの MEA 市場における最終用途別の前年比成長予測

- 図 68:2025 年から 2035 年までの MEA 市場における最終用途別の市場魅力度分析