❖本調査資料に関するお問い合わせはこちら❖

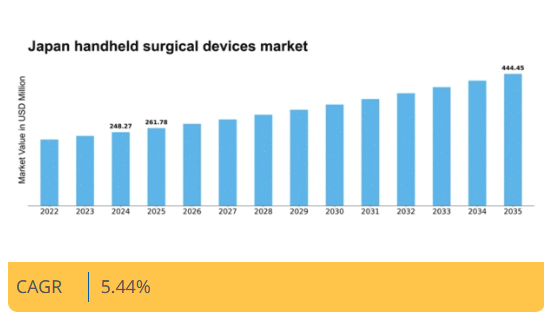

マーケットリサーチフューチャーの分析によると、日本の携帯型外科用機器市場規模は2024年に2億4827万米ドルと推定された。日本の携帯型外科用機器市場は、2025年の2億6177万米ドルから2035年までに4億4445万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.4%を示すと予測されている。

主要市場動向とハイライト

日本の携帯型外科用機器市場は、技術進歩と精密手術への需要増加を背景に堅調な成長を遂げている。

- 技術進歩により携帯型外科機器の性能が向上し、手術成果の改善につながっている。

- 回復期間の短縮と合併症リスクの低減が可能な低侵襲手術が普及しつつある。

- 強力な規制支援とイノベーションが市場の特徴であり、新機器の導入を促進している。

- 主な推進要因には、精密手術への需要増加と、高度な外科ソリューションを必要とする高齢化社会が挙げられる。

日本における携帯型外科用機器市場

CAGR

5.44%

市場規模と予測

2024年市場規模248.27 (百万米ドル)2035年市場規模444.45 (百万米ドル)CAGR (2025 – 2035)5.44%

主要企業

Medtronic (US), Johnson & Johnson (US), Stryker (US), Boston Scientific (US), B. Braun Melsungen AG (DE), Smith & Nephew (GB), Zimmer Biomet (US), Conmed Corporation (US)

日本の携帯型外科用機器市場の動向

日本の携帯型外科用機器市場は現在、技術の進歩と低侵襲手術への需要増加を背景に顕著な成長を遂げている。人間工学的設計の向上、精度向上、ユーザーフレンドリーなインターフェースといった革新的機能の統合が医療従事者の関心を集めている。さらに、日本の高齢化は慢性疾患の発生率上昇に寄与しており、効果的な外科的介入の必要性を高めている。その結果、メーカーは外科医の進化するニーズを満たすだけでなく、患者の治療成果を向上させる機器の開発に注力している。加えて、日本政府による規制面の支援が、携帯型外科機器市場にとって好ましい環境を育んでいるようだ。研究開発の促進を目的とした施策や、新技術に対する承認プロセスの効率化は、医療ソリューションの進歩への取り組みを示している。この支援的な枠組みは、同分野における革新と投資を促進し、最先端機器の導入につながる可能性がある。全体として、日本の携帯型外科用機器市場は、技術進歩と外科的選択肢の改善を必要とする人口動態の傾向に牽引され、継続的な拡大が見込まれる。

技術進歩

携帯型外科用機器市場では急速な技術進歩が進行中であり、メーカーはスマート技術と自動化をますます取り入れている。これらの革新は外科的処置中の精度と効率を高め、患者の治療成績を向上させる。

低侵襲手術

携帯型外科機器市場では低侵襲手術技術への移行が進んでいる。回復期間の短縮や合併症リスク低減といった利点が患者と医療提供者の双方に訴求し、この変化を推進している。

規制支援とイノベーション

日本政府は研究資金の投入や有利な規制を通じ、携帯型外科機器市場のイノベーションを積極的に支援している。この環境は新技術開発を促進し、成長を後押しするとともに外科医療の質向上に寄与している。

日本の携帯型外科用機器市場の推進要因

政府の取り組みと資金提供

医療インフラの改善と外科的イノベーションへの資金提供を目的とした政府の取り組みは、日本の携帯型外科用機器市場において重要な役割を果たしている。日本政府は、様々な資金提供プログラムや研究開発へのインセンティブを通じて、医療技術の進歩を積極的に推進している。この支援は、医療提供者の進化するニーズを満たす新たな携帯型外科用機器の開発にメーカーが投資することを促す可能性が高い。さらに、病院内の外科的能力強化に政府が注力していることから、先進的な外科用器具の調達増加が見込まれる。その結果、有利な政府政策と財政的支援に後押しされ、携帯型外科機器市場は成長の兆しを見せている。

高齢化と外科的ニーズ

日本の人口動態は急速な高齢化が特徴であり、これが携帯型外科機器市場に大きな影響を与えている。高齢人口の増加に伴い、外科的介入を必要とする慢性疾患の有病率も相応に上昇している。この人口動態の変化により、医療従事者が高齢患者の特有の外科的ニーズに対応しようとする中で、携帯型外科機器の需要が促進されると予想される。報告によれば、2030年までに日本の人口の約30%が65歳以上となり、外科機器メーカーにとって大きな市場機会が創出される見込みである。高齢者手術の複雑性に対応する専門的な携帯型機器の必要性は、日本の携帯型外科機器市場の成長軌道をさらに強化する見込みである。

精密外科手術の需要増加

日本の携帯型外科機器市場では、精密外科手術への需要が顕著に増加している。この傾向は、医療従事者間で外科的介入における精度の利点に対する認識が高まっていることに起因する。その結果、病院や外科センターは手術精度を高める先進的な携帯型デバイスへの投資を増加させている。最近のデータによると、精密外科用器具市場は今後5年間で約8%のCAGRで成長すると予測されている。この成長は、より洗練された外科技術への広範な移行を示しており、携帯型外科用デバイス市場の強化につながる可能性が高い。さらに、患者の安全性と手術結果の改善への重点がこれらの機器の導入を促進し、市場全体の拡大に寄与している。

低侵襲技術への焦点

低侵襲手術技術への移行は、日本の携帯型外科機器市場に大きな影響を与えている。これらの技術は回復期間の短縮、合併症リスクの低減、最小限の瘢痕形成と関連しており、外科医と患者の双方からますます好まれるようになっている。医療提供者が患者体験と治療成果の向上を目指す中、低侵襲手術を容易にする携帯型デバイスの需要が高まっている。データによれば、低侵襲手術器具市場は今後数年間で約9%の成長が見込まれる。この傾向は、メーカーが低侵襲手術の原則に沿った新ツールを開発するにつれ、携帯型外科用機器市場の革新を促進する可能性が高い。

医療分野における技術統合

医療分野への先端技術統合は、日本の携帯型外科機器市場における重要な推進力である。ロボティクス、人工知能、拡張現実などの革新技術が外科手術に組み込まれることで、携帯型機器の機能性と効率性が向上している。この技術的進化は手術成果を改善するだけでなく、手術室のワークフローを効率化する。例えば、手術計画と実施におけるAIの活用は、手術時間の短縮と精度の向上に寄与すると期待されている。病院や外科センターがこれらの技術を導入するにつれ、高度な携帯型外科用デバイスの需要は増加する見込みです。市場は年間約7%の成長率を示すと予測されており、外科手術における技術への依存度の高まりを反映しています。

市場セグメントの洞察

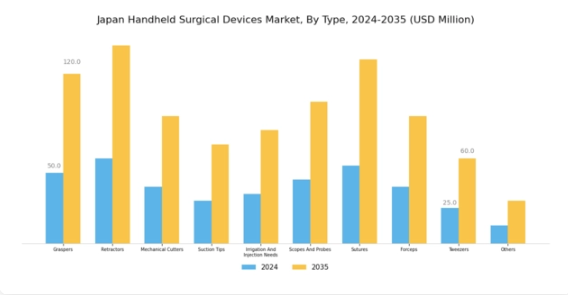

携帯型外科用デバイス市場 製品タイプ別洞察

日本の携帯型外科用デバイス市場は著しく進化しており、様々な製品タイプがその拡大に貢献しています。この中で、把持器は手術中に組織を保持・操作する有用性から重要な役割を担い、外科医の精度と制御性を高める。牽開器も同様に不可欠であり、組織や臓器を押さえつけることで手術中の視認性を向上させる。

機械式カッターは、低侵襲アプローチを目指す手術技術の進歩を反映し、精密な組織解剖における効率性で認知度を高めている。吸引チップは体液や残渣を除去し、手術視野を明瞭に保つ上で不可欠であり、視認性が極めて重要な複雑な手術において特に重要である。

灌流と注入のニーズは、手術中の効果的な体液管理と薬剤投与を確保する上で極めて重要である。医療基準が厳格な日本では、これらの機器は高品質な規制を満たす必要があり、革新性と信頼性がメーカーにとって重要な要素となっている。

スコープやプローブは診断・治療機能を提供し、外科的介入の精度向上に大きく寄与する。縫合糸は創傷閉鎖の基本であり、生体適合性材料の進歩により治癒促進と合併症低減が図られている。鉗子やピンセットは外科環境で普遍的に使用され、多様な組織や器具を精密に扱う汎用性を提供する。

これらの携帯型外科機器の需要は、日本の高齢化、外科手術件数の増加、医療技術の進歩によって牽引されている。低侵襲手術の選好度向上は、高度に専門化され効率的な外科用器具への需要増加と相関している。

携帯型外科用器具市場の応用分野に関する洞察

日本の携帯型外科用器具市場は、整形外科、眼科、心臓病学、創傷ケア、泌尿器科・婦人科手術、形成外科、胸部外科、脳神経外科など多様な分野を対象に、応用面で顕著な多様性を示している。日本における高齢化人口の増加と慢性疾患の有病率上昇に伴い、これらの分野全体で効果的な携帯型外科用器具への需要が拡大している。筋骨格系疾患の増加により整形外科は依然として重要な領域であり、一方眼科は技術進歩による手術精度の向上で急速に進化している。心臓疾患の発生率上昇が心臓外科の必要性を強調している。

創傷ケアは患者の回復時間と治療成果の改善に焦点を当てた重要な応用分野である。さらに、泌尿器科・婦人科手術は女性の健康対策の一環として顕著に成長しており、低侵襲手術のための先進的ソリューションが重視されている。形成外科は美容手術への社会的受容が高まる中、引き続き成長を続けている。胸部外科と脳神経外科は、複雑な外科的課題に取り組む新興技術により重要性を増している。全体として、日本の携帯型外科機器市場のセグメンテーションは、技術進歩と人口動態の変化に牽引され、外科的成果を向上させる確立された経路と革新的な経路の両方を反映している。

携帯型外科用機器市場 エンドユーザー動向

日本の携帯型外科用機器市場は、ユーザーセグメントに起因する明確なダイナミクスにより、堅調な市場構造を示している。病院や診療所は、膨大な患者数と先進的な外科技術の需要を考慮すると、携帯型外科用機器に対する安定した需要を確保する上で極めて重要な役割を担っている。外来手術の増加傾向は、効率性と低運営コストを優先しつつ質の高い医療を提供する外来手術センターの優位性を大幅に高めている。

その他カテゴリーには専門クリニックや研究施設など多様な医療機関が含まれ、日本携帯型外科機器市場の多様化に寄与している。日本が医療イノベーションへの投資と医療インフラの改善を継続する中、これらのエンドユーザーは携帯型外科機器を活用し、精度向上、回復期間短縮、手術結果全体の改善を図る可能性が高い。

技術の継続的な進歩と高齢人口の増加は、全てのエンドユーザーにおける需要をさらに促進し、市場における競争環境を醸成すると予測される。加えて、外科的能力と患者安全性の向上を目的とした規制面の支援や取り組みが、これらのセグメントにおける成長可能性を後押ししている。

主要企業と競争環境

日本の携帯型外科機器市場は、技術進歩と低侵襲手術への需要増加を背景に、ダイナミックな競争環境が特徴である。メドトロニック(米国)、 Johnson & Johnson(米国)、ストライカー(米国)などの主要企業が最前線に立ち、各社とも市場での存在感を高めるため独自の戦略を採用している。メドトロニック(米国)は継続的な製品開発によるイノベーションに注力する一方、ジョンソン・エンド・ジョンソン(米国)は製品ポートフォリオ拡大のための戦略的提携を重視している。ストライカー(米国)は能力強化のため合併・買収を積極的に推進しており、市場における統合の傾向を示している。これらの戦略が相まって、革新的かつ急速に進化する競争環境を形成している。事業戦術面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチは市場需要への対応力を高めるだけでなく、持続可能性への重視の高まりにも合致している。市場構造は中程度の分散状態にあり、複数の主要企業が影響力を発揮する一方、中小企業の存在が競争を促し、製品提供における革新性と多様性を育んでいる。

10月にはメドトロニック(米国)が、高度な画像技術を統合した整形外科手術用新型ハンドヘルド手術機器の発売を発表した。この戦略的動きは、手術精度を高めるだけでなく、メドトロニック(米国)を整形外科分野のリーダーとして位置付け、日本市場でのシェア拡大の可能性を示す点で重要である。手術機器への画像技術統合は、機能強化と患者アウトカム改善に向けた広範な潮流を反映している。

9月、ジョンソン・エンド・ジョンソン(米国)は次世代手術器具の共同開発に向け、日本の現地企業と提携した。この協業は、現地の専門知識を活用し製品開発サイクルを加速させる同社の戦略を示すものである。国内パートナーとの連携により、地域市場のニーズ理解を深め、日本市場における競争優位性を高める可能性がある。

8月にはストライカー(米国)が、ロボット支援手術機器を専門とする日本のスタートアップ企業の買収を完了した。この買収は、ストライカー(米国)の技術能力を拡大するだけでなく、急成長するロボット手術市場における製品ラインアップを強化する点で極めて重要である。この動きは、ロボット技術を携帯型手術機器に統合する方向への戦略的転換を示しており、日本の外科手術の実践を再定義する可能性がある。

11月現在、手持ち式外科機器市場はデジタル化、持続可能性、人工知能(AI)統合の影響を強く受けている。企業は資源と専門知識を結集してイノベーションを推進するため、戦略的提携の重要性が増している。競争環境は従来の価格競争から、技術進歩とサプライチェーンの信頼性重視へと移行しつつある。この進化は、将来の差別化がイノベーション能力と変化する市場動向への適応力にかかっていることを示唆しており、これらの側面を優先する企業が持続的な成功を収める可能性が高い。

業界動向

日本の携帯型外科機器市場では最近、オリンパス株式会社、ストライカー・コーポレーション、ボストン・サイエンティフィックといった主要企業が製品革新と手頃な価格の実現に注力するなど、注目すべき進展が相次いでいる。2023年9月、テルモ株式会社は手術精度向上を目的とした新型ハンドヘルドデバイスの発売を発表。これは日本政府の医療効率化推進施策に沿うものだ。過去数年間の市場成長は、メドトロニックの拡大戦略に反映され、2023年初頭には市場評価額が15%増加した。

特筆すべきは、2023年8月にスミス・アンド・ネフューがニプロ株式会社と合弁事業を開始し、先進的な外科用器具の開発と業務シナジーの強化を図ったことである。M&A面では、インテグラ・ライフサイエンスが2023年7月に外科用機器技術企業を買収し、日本における製品ポートフォリオの拡充に注力した。

革新的な高効率ハンドヘルド外科用機器への需要は、日本の医療費増加と患者転帰改善を目指す技術進歩に牽引され、引き続き高まっている。業界内の戦略的動きは、日本における市場成長と医療サービス向上の堅調な軌道を示唆している。

将来展望

日本における携帯型外科用機器市場の将来展望

携帯型外科用機器市場は、技術進歩と外科手術件数の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.44%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 精度向上のためのAI統合型外科用器具の開発

- 遠隔地への遠隔手術能力の拡大

- 専門手術向けカスタマイズ可能なハンドヘルドデバイスの導入

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ハンドヘルド外科用デバイス市場 タイプ別展望

- 把持器

- 開創器

- 機械式カッター

- 吸引チップおよびチューブ

- 洗浄・注入器具

- スコープおよびプローブ

- 縫合糸

- 鉗子

- ピンセット

- その他

日本における携帯型外科用機器市場 エンドユーザー別見通し

- 病院・診療所

- 外来手術センター

- その他

日本における携帯型外科用機器市場 用途別見通し

- 整形外科手術

- 眼科

- 心臓病学

- 創傷ケア

- 泌尿器科および婦人科手術

- 形成外科

- 胸部外科

- 脳神経外科

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 ライフサイエンス、種類別(百万米ドル)

- 4.1.1 把持器

- 4.1.2 牽引器

- 4.1.3 機械式カッター

- 4.1.4 吸引チップおよびチューブ

- 4.1.5 洗浄・注入用針

- 4.1.6 内視鏡およびプローブ

- 4.1.7 縫合糸

- 4.1.8 鉗子

- 4.1.9 ピンセット

- 4.1.10 その他

- 4.2 ライフサイエンス、用途別(百万米ドル)

- 4.2.1 整形外科

- 4.2.2 眼科

- 4.2.3 心臓病学

- 4.2.4 創傷ケア

- 4.2.5 泌尿器科および婦人科手術

- 4.2.6 形成外科

- 4.2.7 胸部外科

- 4.2.8 脳神経外科

- 4.2.9 その他

- 4.3 ライフサイエンス、エンドユーザー別(百万米ドル)

- 4.3.1 病院および診療所

- 4.3.2 外来手術センター

- 4.3.3 その他

- 4.1 ライフサイエンス、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ジョンソン・エンド・ジョンソン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ストライカー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ボストン・サイエンティフィック(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 B.ブラウン・メルズンゲンAG(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 スミス・アンド・ネフュー(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ジンマー・バイオメット(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 コンメッド・コーポレーション(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 日本市場:エンドユーザー別分析

- 6.5 ライフサイエンス分野における主要購買基準

- 6.6 MRFRの研究プロセス

- 6.7 ライフサイエンスのDRO分析

- 6.8 推進要因の影響分析:ライフサイエンス

- 6.9 抑制要因の影響分析:ライフサイエンス

- 6.10 供給/バリューチェーン:ライフサイエンス

- 6.11 ライフサイエンス、タイプ別、2024年(%シェア)

- 6.12 ライフサイエンス、タイプ別、2024年~2035年(百万米ドル)

- 6.13 ライフサイエンス、用途別、2024年(%シェア)

- 6.14 ライフサイエンス、用途別、2024年から2035年(百万米ドル)

- 6.15 ライフサイエンス、エンドユーザー別、2024年(シェア%)

- 6.16 ライフサイエンス、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携