❖本調査資料に関するお問い合わせはこちら❖

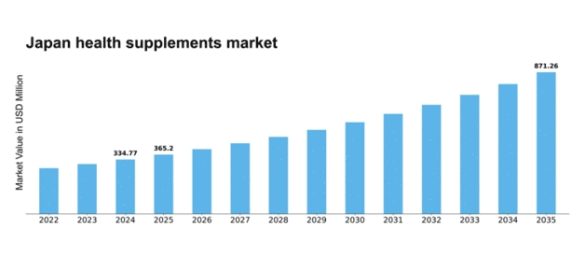

MRFRの分析によると、2024年の日本の健康補助食品市場規模は3億3477万米ドルと推定された。日本の健康補助食品市場は、2025年の3億6520万米ドルから2035年までに8億7126万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)9.09%を示すと予測されている。

主要市場動向とハイライト

日本の健康補助食品市場は、人口動態の変化と健康意識の高まりを背景に、自然派製品およびパーソナライズド製品への強いシフトを経験している。

- 市場はクリーンラベル製品を求める消費者の嗜好を反映し、天然成分への傾倒を強めている。

- 消費者が特定の健康ニーズを満たすための個別対応ソリューションを求める中、パーソナライズド栄養が注目を集めている。

- 電子商取引が主要販売チャネルとして台頭し、消費者の利便性とアクセス向上を促進している。

- 高齢化と健康意識の高まりが市場成長の主要な推進力であり、予防医療への注目度向上も相まって成長を加速させている。

日本健康補助食品市場

CAGR

9.09%

市場規模と予測

2024年市場規模334.77 (百万米ドル)2035年市場規模871.26 (百万米ドル)

主要企業

Herbalife(米国)、Amway(米国)、GNC Holdings(米国)、Nature’s Bounty(米国)、NOW Foods(米国)、Garden of Life(米国)、NutraBio Labs(米国)、Optimum Nutrition(米国)

日本の健康補助食品市場の動向

日本の健康補助食品市場は現在、消費者の健康とウェルネスに対する意識の高まりを背景に顕著な成長を遂げている。この傾向は、活力と長寿を維持しようとする高齢化人口の増加に影響されているようだ。さらに、若年層の健康意識が高まっていることで、ビタミン、ミネラル、ハーブ製品を含む様々なサプリメントの需要が急増している。市場は天然成分に焦点を当てて進化しているように見受けられ、消費者は安全かつ効果的と認識される製品を選ぶ傾向が強まっている。さらに、食事摂取量を追跡するモバイルアプリケーションなど、健康管理へのテクノロジー統合は、消費者エンゲージメントと製品利用の向上につながる可能性が高い。加えて、日本の規制環境は健康補助食品をより支援する方向へと変化しており、当局は安全性と有効性を重視している。この規制枠組みは、多様な消費者ニーズに応えるイノベーションと新製品の導入を促進する可能性がある。健康補助食品市場では、多様な製品への利便性の高いアクセスを提供する電子商取引プラットフォームの台頭により、オンライン小売への移行も進んでいる。この傾向は購買行動を変革し、消費者が自身の健康目標に沿ったサプリメントを探索・選択しやすくする可能性がある。全体として、変化する消費者嗜好と製品提供の進歩を反映し、市場は継続的な拡大が見込まれる。

天然成分トレンド

天然成分を使用した健康補助食品への嗜好が高まっている。人工添加物や保存料を含まない製品を求める消費者が増加しており、クリーンでオーガニックな生活様式への広範な傾向を反映している。この志向は、純度と持続可能性を重視した配合の開発をメーカーに促す可能性がある。

パーソナライズド栄養

健康補助食品市場において、パーソナライズド栄養の概念が注目を集めている。消費者は自身の特定の健康ニーズや目標に合わせた製品に関心を示している。この傾向は、遺伝子・生活習慣・食事要因に基づいて設計されるサプリメントなど、より個別化されたアプローチへの移行を示唆している。

Eコマースの成長

Eコマースの台頭は、消費者が健康補助食品を入手する方法を変革している。オンラインプラットフォームは利便性と幅広い選択肢を提供し、これらの製品購入においてますます人気を集めている。この傾向は、従来型小売チャネルよりもオンラインショッピングの簡便さを好む個人が増加する中、消費者行動の変化を示している。

日本の健康サプリメント市場を牽引する要因

予防医療の台頭

予防医療が日本で注目を集め、健康サプリメント市場に大きな影響を与えています。消費者は治療よりも健康維持を優先する傾向が強まり、免疫力・心血管機能・代謝機能を高めるサプリメントの需要が急増しています。健康サプリメント市場では、疾病回復だけでなく予防策としての製品が販売される方向にシフトしています。この傾向は、医療費削減と健康的な生活習慣の促進を目指す政府施策によって後押しされています。2025年には、予防医療セグメントが健康補助食品市場全体の約40%を占めると予測されており、堅調な成長軌道を示している。

メンタルヘルスへの関心の高まり

メンタルヘルスへの注目度の高まりが、健康補助食品市場の重要な推進要因として浮上している。日本では、精神的健康の重要性に対する認識が高まり、ストレスや不安の軽減、認知機能の向上を目的としたサプリメントの消費が増加しています。健康補助食品市場は、アダプトゲン、オメガ3脂肪酸、精神健康効果で知られるハーブエキスを含む製品を開発することで対応しています。消費者が精神的健康への包括的アプローチを求める中、この変化は年間約10%の市場成長をもたらすと予想されます。

高齢化と健康意識

日本の高齢化は健康サプリメント市場の重要な推進力である。人口構成が高齢層へ移行するにつれ、消費者の健康・ウェルネス意識が高まっている。この傾向は、関節の健康、認知機能、総合的な活力の維持をサポートするサプリメントの需要増加に反映されている。2025年には人口の30%以上が65歳以上になると推定され、年間約8%の市場成長が見込まれる。健康補助食品市場は、高齢者に特化した製品を提供することでこの人口動態の変化に対応し、高齢者の生活の質向上と加齢に伴う健康問題への対応を図っている。

規制支援と品質基準

規制支援と厳格な品質基準は、日本の健康補助食品市場を形成する上で極めて重要である。政府は製品の安全性と有効性を確保する規制を実施し、健康補助食品に対する消費者の信頼を育んでいる。この規制枠組みは、市場成長に不可欠な高品質基準への製造業者による順守を促すものである。健康補助食品市場は、これらの規制により低品質製品の排除が進み、市場全体の信頼性が高まる恩恵を受けています。その結果、消費者の信頼と高品質サプリメントへの需要増加を背景に、市場は年間7%の成長が見込まれています。

製品開発における技術革新

技術革新が日本の健康補助食品市場を変革しています。製剤技術、送達方法、品質管理における革新が製品の有効性と消費者信頼を高めています。健康補助食品市場では、ナノテクノロジーやバイオテクノロジーなどの技術を活用し、より効果的で生体利用率の高い製品開発が進んでいる。この傾向は、科学的根拠に基づくサプリメントを求める健康意識の高い消費者層を惹きつける可能性が高い。さらに、生産工程への技術導入によりコスト削減と製品アクセシビリティの向上が期待され、今後数年間で市場浸透率が15%増加する可能性がある。

市場セグメント分析

健康補助食品市場タイプ別分析

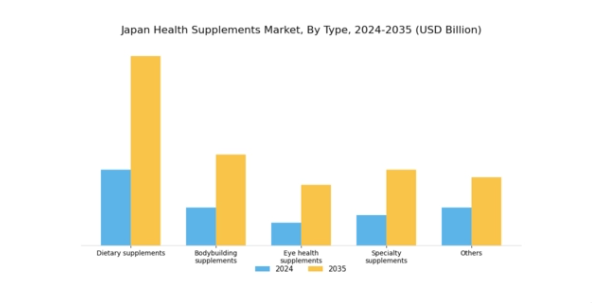

日本の健康補助食品市場は、地域で増加する健康志向層に対応する多様な種類が特徴である。市場の重要な部分を占める栄養補助食品は、栄養摂取の強化と食事不足の補填に焦点を当て、消費者の総合的な健康増進を促進する。日本は世界最高水準の平均寿命を誇るため、健康と予防医療への意識の高まりを反映し、栄養補助食品の需要は増加を続けている。ボディビルディングサプリメントも、特にフィットネス愛好家やアスリートの間で大きな関心を集めている。

アクティブなライフスタイルの追求と、日本におけるフィットネス文化の台頭が、このカテゴリーの成長に寄与しており、筋肉の回復とパフォーマンス向上の重要性が強調されている。目の健康サプリメントも近年注目を集めており、デジタル画面の使用増加や現代のライフスタイルが視力に与える影響への懸念が背景にある。この分野は特に目の健康問題に敏感な高齢層を対象としており、ターゲットを絞った栄養ソリューションの必要性を示している。

プロバイオティクス、オメガ3脂肪酸、ハーブ製剤などのニッチ分野を含む特殊サプリメントも、特定の健康上の懸念に対応し、パーソナライズされたウェルネスソリューションを提供することで重要な役割を果たしている。

さらに、「その他」セグメントには、この市場のダイナミックな性質をさらに反映する様々な革新的で新興の製品が含まれている。日本健康サプリメント市場全体が著しい成長と消費者の嗜好変化を経験する中、こうしたサプリメントは予防医療とバランスの取れた栄養摂取という世界的な潮流に沿い、日本の多様な人口層における健康増進においてその重要性を示している。規制当局の監視や市場競争といった課題は存在するものの、イノベーションと製品開発の機会がこの分野を牽引し続け、日本の消費者と業界関係者の双方の関心を集める焦点となっている。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

健康補助食品市場の用途別インサイト

日本の健康補助食品市場は多様な用途展開を示し、地域に蔓延する様々な健康問題への対応において重要な役割を担っている。こうした用途の中でも、循環器疾患に焦点を当てたサプリメントは重要であり、日本における心血管疾患の増加傾向が背景にある。これにより消費者は心臓の健康維持に向けた予防策を求めるようになっている。これに続くのは、高齢化が進む人口層(こうした疾患の発症率が高い)に対応するリウマチ性疾患向け製品であり、サポートサプリメントの需要を促進している。

アレルギー管理も重要なセグメントであり、特に都市部におけるアレルギー反応の認識度と発生率の上昇が、代替緩和手段としての天然サプリメントの人気急増につながっている。最後に、その他の用途には多様な健康・ウェルネス目標に対応する幅広い食事・生活習慣サプリメントが含まれ、消費者ニーズの広がりを示している。日本健康サプリメント市場におけるこの多面的なセグメンテーションは、健康意識の高まりとサプリメント処方の革新に牽引される成長の可能性と、進化する消費者トレンドを浮き彫りにしている。

健康サプリメント市場における原料の洞察

日本健康サプリメント市場の原料セグメントは、地域の健康志向消費者の多様なニーズと嗜好を反映し極めて重要である。市場全体が大幅な成長を遂げると予測される中、ビタミン・ミネラルは健康増進と欠乏症予防における重要な役割から主要シェアを占め、ウェルネスへの関心が高まる高齢層に訴求している。

アミノ酸も筋肉回復や代謝機能全般をサポートする点で注目度を高めており、日本消費者の間で広がるフィットネストレンドと合致している。植物由来成分は健康増進の天然代替品として重要な役割を果たし、有機・植物性サプリメントへの需要増加と相まって高い支持を得ている。

酵素は消化器健康への効果から重要性を増しており、豊かな食文化で知られる日本において特に重要視されている。「その他」カテゴリーには、消費者の多様な健康ニーズに応える新興の革新的成分が含まれる。総合的に、これらの要素が日本の健康補助食品市場のダイナミックな構造を形成している。市場成長、健康トレンド、人口動態の変化が相互に作用し、製品提供と原料需要を形作り続ける中、消費者のホリスティックな健康・ウェルビーイング志向の進化が市場を牽引している。

健康補助食品市場 エンドユーザー分析

日本の健康補助食品市場は、病院、診療所、研究センター、その他機関など多様なエンドユーザーを中核とした強固な構造を示している。病院は市場における主要な推進役であり、これは主に慢性疾患の増加と患者における予防的健康対策への重視の高まりによるもので、健康補助食品が患者ケアの不可欠な要素となっている。同様に、診療所も重要な役割を担い、顧客の総合的な健康増進を目的としたサプリメント利用を促進することで、市場成長に大きく貢献している。

一方、研究機関は主に健康補助食品の有効性と安全性に焦点を当てた革新と開発において極めて重要であり、信頼性の高いデータ源を提供し、製品に対する消費者の信頼を高めている。さらに「その他」カテゴリーには、ウェルネスセンターや代替医療従事者など多様なユーザーが含まれ、総合的な健康効果を積極的に推進することで市場構造をさらに多様化させています。このセグメンテーションは、日本健康補助食品市場が各ユーザー層の固有ニーズに応える多面的なアプローチを採用していることを示しており、結果として業界の持続的成長を牽引しています。

主要プレイヤーと競争環境

日本の健康補助食品市場は、健康とウェルネスに対する消費者意識の高まりを背景に、ダイナミックな競争環境が特徴である。ハーバライフ(米国)、アムウェイ(米国)、GNCホールディングス(米国)といった主要プレイヤーは、革新的な製品提供と戦略的提携を通じて市場形成を主導している。ハーバライフ(米国)は個別化された栄養管理のリーダーとして、個人の健康ニーズに応えるカスタマイズソリューションに注力。一方、アムウェイ(米国)は品質と持続可能性への取り組みを強調し、広範な流通ネットワークを活用して市場浸透を強化している。GNCホールディングス(米国)はデジタルプレゼンスの拡大に注力しており、これは健康サプリメント分野におけるeコマースへの広範な傾向を反映している。これらの戦略は総合的に、消費者中心のアプローチと技術統合にますます焦点を当てた競争環境を形成している。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進められている。この手法は、中小プレイヤーも市場シェアを争う中程度の分散市場において特に有効である。主要企業の総合的な影響力は大きく、業界基準を設定するだけでなく、研究開発を通じたイノベーションを牽引している。競争構造は変化しており、大手企業は製品ポートフォリオの多様化と市場プレゼンス強化のため、中小ブランドの買収を加速させている。

2025年10月、ハーバライフ(米国)は日本の主要健康技術企業との提携を発表し、AIを活用した健康診断に基づく新たなパーソナライズドサプリメントラインの開発に乗り出した。この戦略的動きは、ハーバライフの製品差別化を強化し、カスタマイズされた健康ソリューションを求める消費者需要の高まりに対応するものと考えられる。この協業は、急速に進化する市場において、製品提供の形成と消費者期待への対応において技術がいかに重要かを浮き彫りにしている。

2025年9月、GNCホールディングス(米国)は、日本市場向けに特化した新たなeコマースプラットフォームを立ち上げ、ローカライズされたコンテンツと製品レコメンデーションを提供した。この取り組みは、消費者へのリーチにおいてデジタルチャネルの重要性が増していることをGNCが認識していることを反映している。オンラインプレゼンスを強化することで、GNCは成長を続けるeコマースセグメントのより大きなシェアを獲得し、健康サプリメント市場における重要な販売経路となることを目指している。

2025年8月、アムウェイ(米国)は、日本で高まるヴィーガン主義と植物性食生活のトレンドに対応し、新たな植物性プロテインサプリメントラインを発表した。この製品投入は消費者の嗜好に合致するだけでなく、アムウェイを市場における先進的なプレイヤーとして位置づけるものである。植物性栄養への重点化は、より広範な食生活の変化を示しており、企業が変化する消費者の需要に応えるために製品を適応させる必要性を浮き彫りにしている。

2025年11月現在、健康補助食品市場のトレンドとして、デジタル化、サステナビリティ、AI技術の統合への強い焦点が挙げられる。戦略的提携が競争環境を形作る傾向が強まっており、企業は互いの強みを活用し市場提供を強化している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性へと移行する可能性が高い。これらのトレンドを効果的に乗り切れる企業は、ますます複雑化する市場で優位に立つことができるでしょう。

業界動向

ここ数ヶ月、日本の健康補助食品市場では重要な進展が見られました。特に顕著なのは市場評価額の継続的な成長であり、これは日本の高齢化を背景とした健康・ウェルネス製品への消費者需要の高まりが一部要因となっています。味の素や興和株式会社などの企業は、特に免疫健康を高める機能性食品のイノベーションに注力している。2023年9月には武田薬品工業が大塚製薬と戦略的提携を発表し、日本の高齢者の特有の健康ニーズに応える新たな健康補助食品ラインを共同開発する。

さらにファンケルは美容サプリメントの品揃えを拡大し、総合的な健康と個人のウェルネスを求める継続的なトレンドを反映している。ここ数年、植物由来サプリメントへの関心が高まっており、例えばキッコーマンは健康志向の消費者向けに大豆ベースの新健康製品を開発した。さらに、競争の激しい市場環境で製品ラインを強化するため、業界内での合併も進んでいる。特に2022年6月には明治ホールディングスが森永乳業の健康食品部門を買収し、資源と専門知識の統合を図った。

こうした企業の積極的な取り組みは、日本の健康補助食品分野における重要なトレンドを浮き彫りにしている。

将来展望

日本の健康補助食品市場の将来展望

日本の健康補助食品市場は、健康意識の高まりと高齢化を背景に、2024年から2035年にかけて年平均成長率(CAGR)9.09%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- パーソナライズされたサプリメント定期購入サービスの開発

- 消費者向け直接販売のための電子商取引プラットフォームへの進出

- 革新的な機能性成分の研究への投資

2035年までに、市場は大幅な成長と多様化を達成すると予想される。

市場セグメンテーション

日本健康サプリメント市場タイプ別展望

- 栄養補助食品

- ボディビルディングサプリメント

- 目の健康サプリメント

- 特殊サプリメント

- その他

日本の健康サプリメント市場 エンドユーザー別見通し

- 病院

- 診療所

- 研究センター

- その他

日本の健康サプリメント市場 用途別見通し

- 心臓病

- リウマチ性疾患

- アレルギー

- その他

日本の健康サプリメント市場 成分別見通し

- ビタミン・ミネラル

- アミノ酸

- 植物性成分

- 酵素

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 食品・飲料・栄養補助食品、種類別(百万米ドル)

- 4.1.1 栄養補助食品

- 4.1.2 ボディビルディングサプリメント

- 4.1.3 目の健康サプリメント

- 4.1.4 特殊サプリメント

- 4.1.5 その他

- 4.2 食品・飲料・栄養、用途別(百万米ドル)

- 4.2.1 心臓病

- 4.2.2 リウマチ性疾患

- 4.2.3 アレルギー

- 4.2.4 その他

- 4.3 食品・飲料・栄養、成分別(百万米ドル)

- 4.3.1 ビタミン・ミネラル

- 4.3.2 アミノ酸

- 4.3.3 植物性成分

- 4.3.4 酵素

- 4.3.5 その他

- 4.4 食品・飲料・栄養、エンドユーザー別(百万米ドル)

- 4.4.1 病院

- 4.4.2 クリニック

- 4.4.3 研究センター

- 4.4.4 その他

- 4.1 食品・飲料・栄養補助食品、種類別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 食品・飲料・栄養分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 食品・飲料・栄養分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Herbalife(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Amway(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 GNC Holdings(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Nature’s Bounty(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 NOW Foods(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Garden of Life(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 NutraBio Labs(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Optimum Nutrition(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Herbalife(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境