❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年の熱収縮包装市場の規模・シェア予測

熱収縮包装市場は、2025年に48億米ドルと評価され、2035年には75億米ドルに達し、予測期間中の年平均成長率(CAGR)は4.6%になると予測されています。

熱収縮包装市場のセグメント別成長の理由

市場の概要

熱収縮包装市場は、産業用および消費者向けアプリケーションにおける保護性、不正開封防止、およびコスト効率に優れた包装ソリューションのニーズの高まりにより、持続的な需要を経験しています。製品の保存期間、汚染防止、および視覚的な魅力に対する重視の高まりにより、食品、飲料、医薬品、パーソナルケアなどの分野において、収縮フィルムの採用が進んでいます。

透明性、耐久性、環境性能の向上など、シュリンクフィルムの配合技術の進歩は、規制やブランドの持続可能性に関する目標の進化と歩調を合わせています。自動シュリンク包装システムは、高速包装ラインでの効率性により普及が進んでおり、その採用がさらに加速しています。

サプライチェーンでは、安全な輸送とスペース効率の高い包装形態が引き続き優先事項となっているため、材料や機械の開発では、革新と持続可能性が最優先事項となり、市場の見通しは引き続き堅調です。

セグメント分析

市場は、材料の種類、最終用途産業、および地域によって分類されます。材料の種類別では、ポリエチレン(PE)、ポリオレフィン(POF)、ポリ塩化ビニル(PVC)、およびポリプロピレン(PP)に分類されます。最終用途産業別では、食品・飲料、電気・電子、ヘルスケア、自動車、消費財、その他(パーソナルケア・化粧品、ホームケア)に分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

ポリエチレン材料の種類セグメントに関する洞察

ポリエチレンセグメントは、材料の種類カテゴリーにおいて、2025 年までに総収益の 48.70% を占め、市場で最も支配的な材料になると予測されています。この優位性は、ポリエチレンの優れた収縮性、耐久性、およびコスト効率により、幅広い包装形態に適していることに起因しています。

その柔軟性、高い耐衝撃性、さまざまなシール技術との互換性により、さまざまな業界での有用性が向上しています。さらに、リサイクル可能でバイオベースのポリエチレンブレンドの継続的な革新は、世界の持続可能性の目標と一致しており、環境意識の高い包装戦略におけるその地位を強化しています。

性能効率と適応性の組み合わせにより、ポリエチレンは世界市場における製造業者や加工業者にとって引き続き好ましい選択肢となっています。

食品および飲料最終用途業界セグメントの洞察

食品および飲料業界は、最終用途業界カテゴリーにおいて、2025 年までに市場総収益の 46.50% を占め、主要セグメントとして台頭すると予想されています。この成長は、小売および物流環境における、衛生的で、不正開封防止機能を備え、視覚的に魅力的な包装のニーズの高まりによって推進されています。

熱収縮フィルムは、湿気、汚染物質、腐敗に対する保護を強化し、保存期間と鮮度の延長をサポートします。さらに、製品にぴったり合ったパッケージを形成し、製品ディスプレイの美観を向上させる能力は、飲料、冷凍食品、即食製品における熱収縮フィルムの魅力を高めています。

食品の安全性と廃棄物削減に関する規制基準は、信頼性が高く安全な熱収縮包装の採用をさらに促進しています。消費者の清潔で透明性があり持続可能な包装への需要が継続的に増加する中、食品・飲料セクターは熱収縮包装市場におけるイノベーションと販売量の拡大を牽引する最前線に位置し続けています。

熱収縮包装市場の過去市場動向

熱収縮包装市場は、2020年から2024年の歴史的期間にUSD 3.8百万ドルの増加機会を生み出し、2020年にUSD 3.5十億ドルの市場価値を保持し、2024年末までに約USD 4.6十億ドルに達すると予測されています。これにより、熱収縮包装市場は過去数年間で著しい成長率で拡大しています。

包装食品や飲料、電子機器、ヘルスケアなどの需要が急速に拡大していることが、熱収縮包装市場の成長を推進しています。これらの業界での需要の高まりを受けて、製造ユニットは需要に対応し、消費者の満足度を高めるために生産能力の増強を開始しています。熱収縮包装は、複数の製品を 1 つのパッケージにまとめて耐久性を高めるために一般的に使用されています。これは、小さな製品を 1 つのパッケージにまとめて、シームレスかつスムーズな輸送を可能にするため、最も効果的です。コスト削減に効果的で、製品の shelf life を延長する効果もあります。

また、世界的な経済成長に伴い、パッケージ食品の需要が増加しています。これにより、熱収縮包装市場の需要も増加しています。

上記の要因を考慮すると、熱収縮包装市場は 年平均成長率(CAGR)4.6% で拡大し、USD 25億ドルの追加機会が生まれると予測されています。今後10年間で。したがって、熱収縮包装市場は、食品、医療分野などにおいて驚くべき増加を示し、著しい成長を遂げています。

熱収縮包装市場の需要を牽引する要因は何ですか?

熱収縮包装市場は近年大幅に拡大しています。食品・飲料業界と医療業界が、市場における大きな利益の主要な要因となっています。熱収縮包装は、さまざまな製品の包装に使用されます。熱収縮包装は、ポリオレフィン、ポリエチレン(PE)、ポリ塩化ビニル(PVC)など、再利用可能な素材で製造されており、さらに再利用が可能です。再利用可能な特性から、これらの熱収縮包装袋は大きな需要があります。

熱は、熱収縮包装市場において重要な役割を果たしています。熱機は、製品を収縮包装して1つのユニットに結合するために使用されます。したがって、保護は熱収縮包装市場を牽引する2つ目の主要要因です。熱を発生させて収縮袋を製品に巻き付けると、密閉され、小さな製品が1つに結合されます。これにより、輸送が非常に容易になり、包装された製品は長期間安全に保管できます。これにより、製品は環境からの湿気や塵から保護されます。さらに、熱収縮包装袋はコストが低く、箱のような大型パッケージのスペースを節約するため、製造業者にとってコストとスペースの節約になります。

したがって、これらの要因が熱収縮包装市場の需要を牽引しています。最も便利な理由は、このプロセスに必要なものが熱と熱収縮包装袋の2つだけである点です。これにより、製造業者にとって非常に便利です。

熱収縮包装市場の最新の市場動向はどのようなものですか?

包装業界は近年劇的に変化してきました。多くのポジティブな変化をもたらし、著しく発展してきました。熱収縮包装市場も同様です。ライフスタイルの変化に伴い、持続可能性は誰もが採用しようとしている最も重要な変化です。この市場における製造業者も、熱収縮包装材料から有害物質を排除することで、持続可能な包装ソリューションを探求しています。これにより製品がリサイクルされ、製品性能を維持することが可能です。

製品が熱収縮包装され密封されると、包装後に改竄が行われたかどうかを容易に確認できます。これは、包装が緩むことなく形状を保持するためです。このため、多くの食品や医療関連企業は、将来的な改竄を防止するため、製品の安全性を確保するために製品を熱収縮包装しています。これらがいま、熱収縮包装市場を牽引する最新の市場動向です。

国別分析

中国は熱収縮包装市場の売上をどのように拡大すると予測されていますか?

FMIの予測によると、中国の熱収縮包装市場は2035年までに年平均成長率(CAGR)5.0%で増加すると予想されています。中国工業情報化部の発表によると、中国の大手飲料メーカーは昨年、生産量が二桁の成長を記録しました。これにより、熱収縮包装市場の成長が加速しています。中国は世界最大の人口を抱える国であり、可処分所得の増加に伴い、包装食品やヘルスケアなどの需要が日々高まっています。

したがって、熱収縮包装市場における中国の市場価値は、2035 年までに 75 億米ドルに達すると予想されています。

インドが熱収縮包装市場で顕著な市場価値を持っている理由

インドの熱収縮包装市場は、予測期間中にUSD 268百万の追加機会を創出すると予測されています。その背景には、最終用途産業における医療と食品・飲料部門の成長があります。

インドブランドエクイティ財団(インド政府)によると、インドの包装市場は過去数年間で急速に成長しており、予測期間中もこの傾向が続くと予想されています。インドのテクノロジーへの露出は、その成長に大きな影響を与えています。したがって、食品の包装の増加は、ひいては熱収縮包装市場の成長につながっています。

カテゴリー別インサイト

世界熱収縮包装市場で大きなシェアを占めると予測される素材の種類はどれですか?

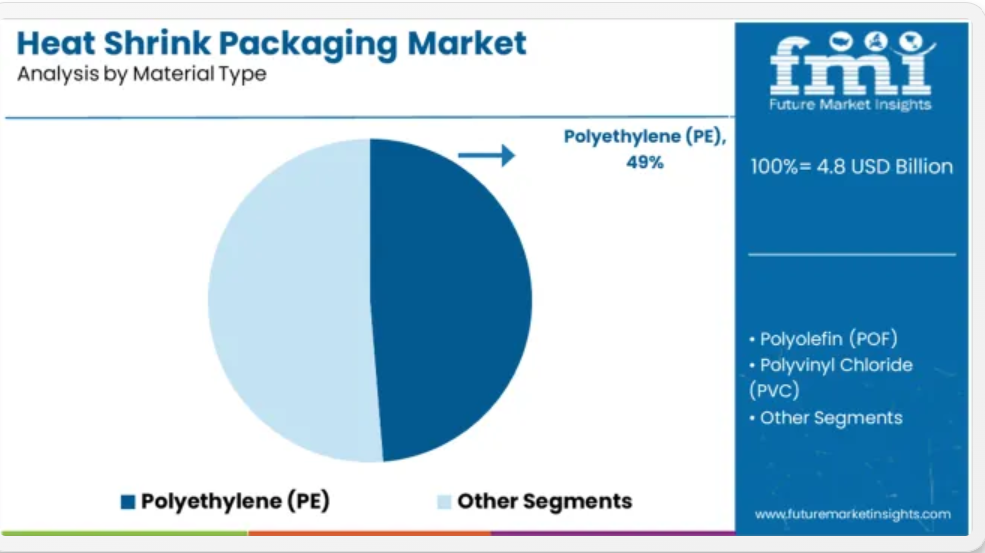

予測期間中、ポリエチレン(PE)素材が市場シェアの大部分を占めると予測されており、2035年までに年平均成長率(CAGR)3.8%に達すると見込まれています。この素材は、優れた熱密封性を有するため、熱収縮包装に主に使用されています。低密度、線状低密度、高密度温度収縮など、多様なバリエーションが存在します。ポリエチレン材料のもう一つの利点は、製造業者にとって最も低コストで入手可能であることです。

熱収縮包装の製造において、リサイクル低密度ポリエチレン(LDPE)の使用需要が急増しており、これが市場成長を後押ししています。これにより、熱収縮包装市場に巨大な成長機会がもたらされています。FMIの分析によると、ポリエチレン材料は2035年までにUSD 75億の総売上高に達すると予測されています。

熱収縮包装市場で最大の売上を占める最終用途はどれですか?

食品・飲料は、熱収縮包装市場で最大の最終用途であり、市場シェアの49%を占めています。小売ネットワークの拡大は、包装食品の需要に影響を与え、熱収縮包装市場の成長を促進すると予想されています。

食品・飲料の利便性重視の消費傾向の変化により、この最終用途業界の需要はポジティブに増加しています。FMIの分析によると、予測期間中に熱収縮包装市場の食品・飲料最終用途セグメントは、2035年までにUSD 10億の追加機会を生み出すと予想されています。

上記の画像はBPS分析を示しており、2025年から2035年までの市場シェアの変動を分析しています。

上記の画像に示すように、ポリオレフィン(POF)は、2025年から2035年の10年間で市場シェアが最大350ベーシスポイント増加し、大幅な成長を示しています。ポリオレフィン(POF)は、柔軟性と強度を備えた包装材であり、密閉性と均一性を確保します。

医療セグメントは、世界中で医療製品の需要が増加していることから、250ベーシスポイントの堅調な成長が見込まれています。最終用途セグメントは、熱収縮包装市場において魅力的な成長を示すと予想されています。

競争環境

熱収縮包装市場は、世界中に多くの市場プレイヤーが存在するため、差別化されています。地域やローカルの競合他社が市場に存在するため、熱収縮包装市場は極めて競争が激しい状況にあります。主要企業は、生産能力の拡大、合併・買収、事業拡大、提携、パートナーシップなど、世界市場での収益と市場シェアの拡大に向けてさまざまな戦略に注力しています。

最近の市場動向は以下の通りです。

- 2024年11月 – 包装ソリューションおよびシステムを提供するトップリーダーであるEDL Packaging Incは、二重のタイトラップDTW 25という、新しく改良された収縮バンドルシステムを発表しました。このシステムは、清掃が容易な設計で、定期的な清掃が可能であり、規制の要件も満たしています。

- 2025年6月 – 最高の包装ソリューションの構築と提供における世界的なリーダーである Amcor Plc は、顧客に明確で総合的な視点を提供し、持続可能な包装ソリューションを提供するために、製品のブランド変更を発表しました。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測

- 過去の市場規模(百万米ドル)分析、2020-2024

- 現在および将来の市場規模(百万米ドル)予測、2025-2035

- 前年比成長率分析

- 絶対的機会分析

- 2020-2024 年の世界市場価格分析および 2025-2035 年の予測

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、材料タイプ別

- はじめに / 主な調査結果

- 2020-2024 年の材料タイプ別市場規模(百万米ドル)の分析

- 2025-2035 年の材料タイプ別市場規模(百万米ドル)の分析および予測

- ポリエチレン(PE

- ポリオレフィン(POF

- ポリ塩化ビニル(PVC

- ポリプロピレン(PP

- 2020年から2024年までの材料タイプ別前年比成長率分析

- 2025年から2035年までの材料タイプ別絶対的機会分析

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、最終用途産業別

- はじめに / 主な調査結果

- 2020-2024 年の最終用途産業別市場規模(百万米ドル)の分析

- 2025-2035 年の最終用途産業別市場規模(百万米ドル)の分析および予測

- 食品・飲料

- 電気・電子

- 医療

- 自動車

- 消費財

- その他(個人用ケア・化粧品、ホームケア)

- 最終用途産業別年次成長率分析、2020-2024

- 最終用途産業別絶対的機会分析(2025-2035)

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、地域別

- はじめに

- 2020-2024 年の地域別過去市場規模(百万米ドル)分析

- 2025-2035 年の地域別現在の市場規模(百万米ドル)分析および予測

- 北

- ラテンアメリカ

- 西

- 東

- 東

- 南アジアおよび太平洋

- 中

- 市場魅力分析(地域別

- 北米市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 主要ポイント

- 東欧市場分析 2020-2024 および 2025-2035 予測、国別

- 市場分類別歴史的市場規模(百万米ドル)の傾向分析、2020-2024

- 市場分類別市場規模(百万米ドル)予測、2025-2035

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- その他の東欧

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020-2024 および予測 2025-2035、国別

- 歴史的市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 中東およびアフリカ市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- サウジアラビア

- その他の GCC 諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 最終用途産業別

- チリ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 最終用途産業別

- ドイツ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 最終用途産業別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- インド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 韓国

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 最終用途産業別

- ロシア

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 最終用途産業別

- ポーランド

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 最終用途産業別

- ハンガリー

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 最終用途産業別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途産業別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 材料タイプ別

- 最終用途産業別

- 競争分析

- 競争の深層分析

- スマーフィット・カッパ・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- International Plastics Inc

- Amcor plc

- Berry Global Inc

- Dow Chemical Company

- Traco Manufacturing Inc

- LyondellBasell Industries N.V

- Bonset America Corporation

- Allen Plastic Industries Co., Ltd.

- FlexiPack Group

- Bagla Group

- Huayu Packing Machinery

- HUBEI HYF PACKAGING CO., LTD.

- KOHJIN Film & Chemicals Co. Ltd.

- Unik Polypack

- RETAL Industries LTD.

- Intertape Polymer Group Inc

- Vintech Polymers Pvt. Ltd.

- J K POLYFILM

- Shenzhou Packing Machine Co., Ltd.

- スマーフィット・カッパ・グループ

- 競争の深層分析

- 使用した仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析