❖本調査資料に関するお問い合わせはこちら❖

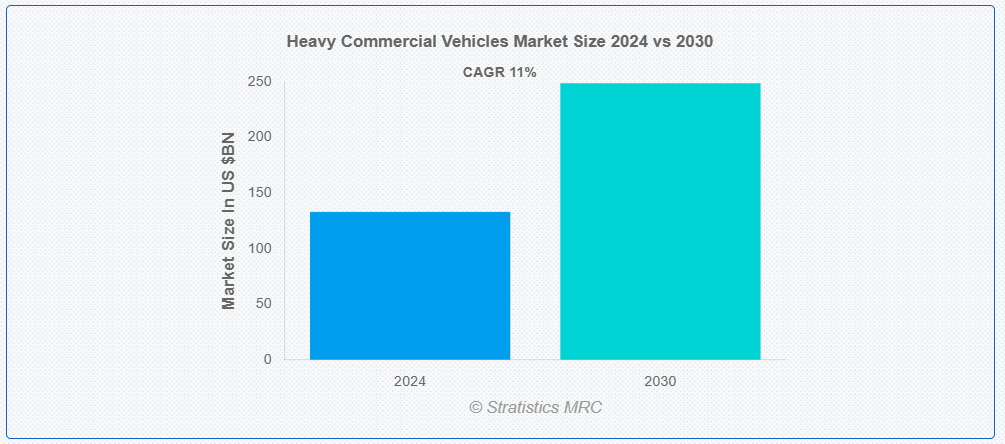

ストラティスティクスMRCによると、世界の大型商用車市場は2024年に1,329億8,000万ドル規模であり、予測期間中に年平均成長率(CAGR)11.0%で成長し、2030年までに2,487億2,000万ドルに達すると見込まれている。大型商用車(HCV)は、主に貨物、資材、または乗客の輸送のために設計された自動車であり、通常、総車両重量(GVW)が 16 トンを超えます。これらの車両には、トラック、トレーラー、ダンプカー、バス、その他の大型輸送機器が含まれます。これらは、構成、燃料の種類、用途に基づいて分類され、燃料効率、電気駆動系、インテリジェントなフリート管理システムに重点を置いた進歩が見られます。

ケンワースとカミンズによると、X15N エンジンを搭載したトラックは 2024 年半ばまでに量産が開始され、第 3 四半期初めに最初の納車が行われる予定でした。

市場動向:

推進要因:

インフラ開発

道路、橋梁、都市開発などのインフラ整備には、信頼性が高く大容量の車両が求められます。セメント、鋼材、骨材などの原材料輸送において、大型商用車(HCV)は重要な役割を果たしています。スマートシティや地方部の接続性向上に向けた政府投資は、HCVの需要をさらに押し上げます。インフラの改善は物流の円滑化を促進し、車両の拡充を促します。これらの要因が相まってHCVの生産と販売を刺激し、市場の成長を促進している。

抑制要因:

厳格な排出ガス規制

メーカーは環境基準を満たすため、電気駆動システムや排気システムなどの先進型技術への投資を迫られており、これが車両価格を押し上げ、コスト意識の高い購入者にとって手頃な価格ではなくしている。これらの規制は追加の試験や開発を必要とするため、製品発売の遅延にもつながる。フリート事業者は、新規制に適合させるため旧式車両を改造する際に財政的負担に直面する。さらに、地域ごとに異なる規制は国際貿易と市場拡大の障壁となり、非適合罰則は中小メーカーの参入を制限し、市場の成長をさらに阻害する。

機会:

電気自動車および代替燃料車

電気自動車および代替燃料車は化石燃料への依存度を低減し、フリート運営者の運用コストを削減する。世界各国政府は補助金や税制優遇措置を通じて導入を促進している。バッテリー技術と水素燃料電池の進歩により性能と航続距離が向上し、実用性が向上している。産業における持続可能性への意識の高まりが、環境に優しい大型商用車(HCV)の需要を押し上げている。さらに、主要メーカーは電気自動車および代替燃料車のラインナップ拡大に向け研究開発に多額の投資を行っており、市場成長を加速させている。

脅威:

鉄道・海上輸送との競合

鉄道・海上輸送はより高い燃料効率を提供し、低コストで大量輸送が可能であるため、重量物輸送における大型商用車への依存度を低下させます。海上輸送は国際貿易において不可欠であり、国境を越えた物流における大型商用車の必要性を回避します。両輸送モードは環境負荷が低く、世界の持続可能性目標に沿っています。鉄道・港湾インフラへの投資は、道路輸送に対するこれらの輸送手段の魅力をさらに高めている。この競争優位性は、特に鉄道・海運ネットワークが整備された地域において、大型商用車の成長可能性を制限する。

COVID-19の影響

COVID-19パンデミックは大型商用車(HCV)市場に深刻な混乱をもたらし、世界的な産業活動の停止、サプライチェーンの混乱、貨物輸送量の減少により需要が急減した。製造施設は閉鎖に追い込まれ、遅延したインフラプロジェクトが販売に影響を与えた。しかし、電子商取引と生活必需品輸送の増加がトラック需要を押し上げたことで市場は回復。政府の景気刺激策とインフラプロジェクトへの投資がさらに業界を後押しした。パンデミックは将来のレジリエンス強化に向けた電気商用車・コネクテッド商用車のトレンドも加速させた。

予測期間中、トラックセグメントが最大規模となる見込み

トラックセグメントは、産業横断的な貨物輸送需要の増加により収益性の高い成長が見込まれる。トラックは物流・サプライチェーン運営において重要な役割を担っている。電子商取引の拡大は配送用トラックの需要をさらに押し上げ、市場需要を強化している。燃費効率、電動パワートレイン、自動運転技術の進歩により、トラックはフリート事業者にとってより魅力的な存在となっている。加えて、インフラ開発への政府投資がトラック導入のより好ましい環境を創出している。都市化の進展と建設活動の活発化も、大型トラックの需要に寄与している。

農業セグメントは予測期間中に最も高いCAGRを示すと予想される

農業セグメントは、大量の農産物を扱える輸送車両の需要を牽引することで、予測期間中に最も高いCAGR成長を遂げると見込まれる。穀物、野菜、家畜を農場から市場や加工工場へ輸送するには大型車両が不可欠である。さらに、農業の機械化が進むにつれ、大型機械や設備を運搬するための大型車両が必要となっている。農業における季節的な需要変動も、柔軟性と信頼性を兼ね備えた商用車の必要性を高めています。

最大のシェアを占める地域:

アジア太平洋地域は、急速な都市化、インフラ開発、産業拡大により、予測期間中に最大の市場シェアを維持すると見込まれています。中国、インド、日本などの国々は、物流、建設、農業活動の増加により需要を牽引している。同地域で成長する電子商取引セクターは、効率的な輸送の必要性をさらに高めている。加えて、道路網への政府投資や車両近代化イニシアチブが市場を推進している。中国などの国々における電気自動車や代替燃料HCVへの移行も、成長する経済に環境に優しい輸送ソリューションを提供し、市場の拡大に寄与している。

最高CAGR地域:

北米は予測期間中、物流・建設・電子商取引セクターの拡大により最高CAGRが見込まれる。同地域の整備されたインフラと貨物輸送需要の増加が、大型商用車導入拡大の主要因である。電気自動車や自動運転技術の導入を含む技術革新が市場の将来像を形作っている。米国とカナダは強力な製造能力を有し、堅調なアフターマーケットサービス市場に支えられ、HCVの主要生産国となっている。

市場の主要企業

大型商用車市場でプロファイルされている主要企業には、Daimler Truck AG, Volvo Group, Tata Motors Limited, Scania AB, PACCAR Inc., MAN Truck & Bus SE, Hino Motors, Ltd., Navistar International Corporation, Ashok Leyland, Isuzu Motors Limited, CNH Industrial N.V. (Iveco), BYD Auto Co., Ltd., Hyundai Motor Company, Ford Trucks (Ford Otosan) and Mack Trucks, Inc.などが挙げられる。

主な動向:

2024年10月、ダイムラー・トラックAGとボルボ・グループは、大型車両向けソフトウェア定義車両プラットフォームの開発に焦点を当てた合弁事業設立に関する拘束力のある合意書に署名した。この合弁事業は、トラック用オペレーティングシステムの業界標準を確立することを目指している。

2024年10月、タタ・モーターズ・ファイナンスは、インド全土の商用車所有者やフリート運営者に対する融資のアクセス向上を目的とした、インド銀行との戦略的共同調達契約を締結しました。この提携は、両社の強みを活用することで顧客体験の向上を図るものです。

2023年4月、タタ・モーターズは、インドで低排出ガスおよびゼロ排出ガス技術製品を製造する最終合意書に署名し、カミンズ社との30年にわたる提携関係を強化しました。この提携には、持続可能な技術製品を開発するための TCPL Green Energy Solutions Private Limited の設立も含まれています。

対象車両タイプ:

• トラック

• バス

• バン

• その他の車両タイプ

対象燃料タイプ:

• 内燃機関 (ICE)

• 代替燃料

• バイオ燃料

• その他の燃料タイプ

対象エンドユーザー:

• 建設およびインフラ

• 鉱業

• 石油およびガス

• 農業

• 小売および卸売

• 輸送および物流

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル大型商用車市場(車種別)

5.1 はじめに

5.2 トラック

5.2.1 リジッドトラック

5.2.2 アーティキュレートトラック

5.2.3 トラクタートラック

5.3 バス

5.3.1 都市バス

5.3.2 都市間バス

5.3.3 スクールバス

5.4 バン

5.5 その他の車種

6 燃料タイプ別グローバル大型商用車市場

6.1 概要

6.2 内燃機関(ICE)

6.2.1 ディーゼル

6.2.2 ガソリン

6.3 代替燃料

6.3.1 電気

6.3.2 圧縮天然ガス(CNG)

6.3.3 液化天然ガス(LNG)

6.3.4 水素

6.3.5 ハイブリッド

6.4 バイオ燃料

6.4.1 バイオディーゼル

6.4.2 エタノール

6.5 その他の燃料タイプ

7 グローバル大型商用車市場、エンドユーザー別

7.1 はじめに

7.2 建設・インフラ

7.3 鉱業

7.4 石油・ガス

7.5 農業

7.6 小売・卸売

7.7 輸送・物流

7.8 その他のエンドユーザー

8 地域別グローバル大型商用車市場

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカその他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要動向

9.1 契約・提携・協業・合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 Daimler Truck AG

10.2 Volvo Group

10.3 Tata Motors Limited

10.4 Scania AB

10.5 PACCAR Inc.

10.6 MAN Truck & Bus SE

10.7 Hino Motors, Ltd.

10.8 Navistar International Corporation

10.9 Ashok Leyland

10.10 Isuzu Motors Limited

10.11 CNH Industrial N.V. (Iveco)

10.12 BYD Auto Co., Ltd.

10.13 Hyundai Motor Company

10.14 Ford Trucks (Ford Otosan)

10.15 Mack Trucks, Inc.

表一覧

1 地域別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

2 世界の大型商用車市場見通し、車種別(2022-2030年)(百万ドル)

3 世界の大型商用車市場見通し、トラック別(2022-2030年)(百万ドル)

4 世界の大型商用車市場見通し、リジッドトラック別(2022-2030年)(百万ドル)

5 グローバル大型商用車市場見通し:連結トラック別(2022-2030年)(百万ドル)

6 グローバル大型商用車市場見通し:トラクタートラック別(2022-2030年)(百万ドル)

7 バス別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

8 都市バス別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

9 都市間バス別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

10 スクールバス別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

11 バン別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

12 グローバル大型商用車市場見通し、その他車種別(2022-2030年)(百万ドル)

13 グローバル大型商用車市場見通し、燃料タイプ別(2022-2030年)(百万ドル)

14 内燃機関(ICE)別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

15 ディーゼル別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

16 ガソリン別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

17 代替燃料別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

18 電気自動車別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

19 世界の大型商用車市場見通し、圧縮天然ガス(CNG)別(2022-2030年)(百万ドル)

20 世界の大型商用車市場見通し、液化天然ガス(LNG)別(2022-2030年)(百万ドル)

21 世界の大型商用車市場見通し、水素別(2022-2030年)(百万ドル)

22 世界の大型商用車市場見通し:ハイブリッド別(2022-2030年)(百万ドル)

23 世界の大型商用車市場見通し:バイオ燃料別(2022-2030年)(百万ドル)

24 バイオディーゼル別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

25 エタノール別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

26 世界の大型商用車市場見通し、その他の燃料タイプ別(2022-2030年)(百万ドル)

27 世界の大型商用車市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

28 建設・インフラ分野別グローバル大型商用車市場見通し(2022-2030年)(百万米ドル)

29 鉱業分野別グローバル大型商用車市場見通し(2022-2030年)(百万米ドル)

30 石油・ガス分野別グローバル大型商用車市場見通し(2022-2030年)(百万米ドル)

31 農業分野別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

32 小売・卸売分野別グローバル大型商用車市場見通し(2022-2030年)(百万ドル)

33 グローバル大型商用車市場見通し:運輸・物流分野別(2022-2030年)(百万ドル)

34 グローバル大型商用車市場見通し:その他エンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖