❖本調査資料に関するお問い合わせはこちら❖

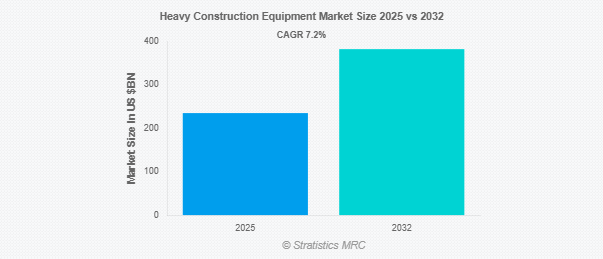

Stratistics MRCによると、世界の重建設機械市場は2025年に2,349億ドルを占め、予測期間中の年平均成長率は7.2%で、2032年には3,821億7,000万ドルに達する見込みです。マテリアルハンドリング、リフティング、解体、土木作業などの建設活動を目的とした多種多様な大型機械や車両を重建設機械と呼びます。これらの機器には、ローダー、クレーン、バックホー、掘削機、ブルドーザーが含まれ、建物、橋、トンネル、その他のインフラの建設に不可欠です。建設重機は、耐久性と効率を最大限に高めるよう設計されており、現場の生産性と安全性を高めています。

国連経済社会局によると、2050年までに世界人口の68%近くが都市部に住むと予測されています。

市場のダイナミクス

ドライバー

推進要因:世界的なインフラ整備

重建設機械市場を牽引する主な要因の1つは、公共インフラのアップグレードを世界的に推進していることです。連結性を高め、経済成長を促進し、生活水準を向上させるため、ブラジル、中国、インド、アフリカの一部などの新興国は、インフラ整備プロジェクトに数十億ドルを投じています。また、北米やヨーロッパなどの先進地域でも、大規模なインフラ近代化・改修プロジェクトが実施されています。さらに、これらのプログラムは、ローダー、クレーン、掘削機、ブルドーザー、舗装機など、さまざまな重機に対する安定した需要を生み出しています。

制約:

高額な初期投資と継続的メンテナンス

重建設機械市場への参入を阻む最大の要因のひとつが、機械購入に必要な多額の初期投資です。特に中小企業(SME)にとっては、掘削機、ブルドーザー、クレーンなどの高価な機器は数十万ドルもします。初期費用に加え、継続的なメンテナンス、修理、保険、保管費用によって、運営予算はさらに圧迫される可能性があります。さらに、このような予算の制限により、請負業者は設備のアップグレードを先延ばしにしたり、レンタルや中古の設備に頼らざるを得ないことが多く、新しい設備の販売拡大が遅れることになります。

機会:

インテリジェント機器や自動運転機器への関心の高まり

建設セクターにおける自動化とスマート技術の採用は、大きな成長機会をもたらします。GPS追跡、テレマティクス、AIベースの制御システム、自律運転、リアルタイム診断などの最先端機能により、従来の重機はインテリジェントな機械になりつつあります。さらに、これらのインテリジェント機器は、全体的な生産性を向上させ、人的ミスを最小限に抑え、燃料消費を削減し、操作精度を向上させます。建設会社が生産性の向上と労働力への依存度の低減に取り組み、技術統合型機械の新たな市場が創出されるにつれて、スマートおよび半自律型建設機械のニーズは大幅に拡大すると予測されます。

脅威

急速な技術革新の圧力と技術的混乱

技術の進歩はメリットをもたらしますが、追いつけないメーカーにとってはリスクでもあります。電気、自動運転、AI対応の建設機械が普及するにつれ、顧客の期待は変化しています。迅速に適応できない企業は、流行遅れになる危険性があります。運営コストが上昇し、熟練した人材が必要になるだけでなく、常に革新を続け、研究開発に投資しなければならないというプレッシャーが、すべてのプレーヤーに平等に与えられるとは限りません。さらに、競合他社よりも技術の導入が遅れると、ブランドの評判や市場での関連性が低下する可能性もあります。

Covid-19の影響:

サプライチェーンの混乱、労働力不足、プロジェクトの大幅な遅延により、COVID-19の流行は重建設機械市場に大きな悪影響を及ぼしました。主要国では、ロックダウンや社会的距離を置く措置がとられ、建設やインフラ整備プロジェクトが中止された結果、建設機械の需要が急減しました。製造工場の操業停止や、輸入部品を中心とした部品不足が生産の遅れにつながりました。さらに、インフラ・プロジェクトに対する公共投資や民間投資をめぐる不透明感により、建設会社が財務的な負担を経験したため、機械の調達がさらに抑制されました。

予測期間中、土工機械分野が最大になる見込み

予測期間中、最大の市場シェアを占めると予想されるのは土木機械分野。このセグメントには、掘削機、ブルドーザー、バックホーローダー、スキッドステアローダーなど、主に建築現場での掘削、土工、整地、資材運搬に使用されるツールが含まれます。さらに、土木機械のニーズは、小規模な建設プロジェクトと大規模なインフラストラクチャ・プロジェクトの両方におけるその重要性によって煽られています。重建設機械分野、特に急速な都市化と開発が進む地域での優位性は、その多用途性と幅広い作業をこなす能力によるもので、建設業界では不可欠な存在となっています。

予測期間中、リサイクル&廃棄物管理分野のCAGRが最も高くなる見込み

予測期間中、リサイクル・廃棄物管理分野が最も高い成長率を示すと予測。環境に優しい建築方法への世界的な重点化と環境法の厳格化が、この分野拡大の原動力となっています。コンパクターとコンベヤーは、建設廃棄物を管理し、材料のリサイクルを容易にするためにますます使用されている大型機械の例です。さらに、政府や産業界が環境への影響を軽減するために取り組んでいるため、この分野の特殊機器に対する需要も増加しています。その結果、重建設機械業界では、リサイクルと廃棄物管理が急成長しています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。この優位性の主な原因は、中国、インド、日本などの国々における力強い産業成長、大規模なインフラ投資、急速な都市化です。インドのスマートシティミッションや中国の一帯一路構想のような大規模なインフラプロジェクトにより、先進的な建設機械の需要が高まっています。さらに、アジア太平洋地域は現在、こうした開発により重建設機械の主要拠点となっており、今後も成長が続くと予想されています。

CAGRが最も高い地域:

予測期間中、CAGRが最も高いのは中東・アフリカ地域です。特にアラブ首長国連邦、サウジアラビア、カタールなどの国々における、スマートシティ、高速道路、空港、商業開発などの大規模インフラプロジェクトが、この成長の主な原動力となっています。サウジ・ビジョン2030や2020年ドバイ万博のような政府のイニシアチブの結果、現代的で効果的な建設機械のニーズが高まっています。さらに、石油・ガス産業の継続的な成長や、観光・都市開発支出の増加も、この地域の重建設機械需要の拡大に影響を与えています。

市場の主要プレーヤー

重建設機械市場の主要プレーヤーには、Hitachi Construction Machinery Co., Ltd., Caterpillar Inc., Liebherr AG, Kobelco Construction Machinery Co., Ltd., AB Volvo, CNH Industrial N.V, Komatsu Ltd., Deere & Company., Sany Heavy Industry Co., Ltd., Tadano Ltd, Wacker Neuson SE, Kubota Corporation, Hyundai Construction Equipment, Terex Corporation and Mitsubishi Heavy Industries, Ltd.などがあります。

主な動向

2025年2月、キャタピラーとヴァーレは、両社の協力関係を強化するため、新たに5年間のグローバルフレームワーク契約を締結しました。その目的は、炭素削減イニシアチブを含む、生産性とイノベーションへの注力を強化すること。ヴァーレはまた、バッテリー式電気運搬トラックと、キャタピラーが開発中のCat©ダイナミック・エネルギー・トランスファー・システム(DET)をテストする予定です。

2024年9月、リープヘルとフォーテスキューは、排出ガスゼロの鉱山機械475台を納入する28億米ドルの契約を締結しました。この提携は、リープヘ ル・グループの75年の歴史の中で唯一最大の設備契約であり、フォーテスキューにとっても唯一最大の契約です。この契約には、約360台の自律走行型バッテリー電気トラック、55台の電動掘削機、60台のバッテリー駆動式ドーザーが含まれます。

2024年9月、日立建機株式会社と丸紅株式会社は、ブラジル連邦共和国(以下「ブラジル」)における鉱山機械の販売・サービス会社「ZAMine Service Brasil Limitada」を設立することで8月に合意しました。両社が50%ずつ出資して特別目的会社を設立し、特別目的会社が100%出資して販売・サービス会社を設立する予定です。

対象機械

– 土木機械

– 運搬機械

– 建設重機

– その他機械

対象推進機

– 内燃機関(ICE)

– 電気式

対象出力

– 100HP未満

– 101〜200HP

– 201 – 400 HP

– 400HP以上

エンジン容量

– <5L

– 5-10L

– >10L

対象用途

– 掘削と解体

– 重いリフティング

– マテリアルハンドリング

– トンネル掘削

– 輸送

– リサイクルおよび廃棄物管理

対象エンドユーザー

– 建築・建設

– インフラ

– 鉱業

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 重建設機械の世界市場:機械別

5.1 はじめに

5.2 土工機械

5.3 マテリアルハンドリング機器

5.4 建設重機

5.5 その他の機械

6 重建設機械の世界市場:推進力別

6.1 導入

6.2 内燃機関(ICE)

6.3 電気

7 重建設機械の世界市場:出力別

7.1 はじめに

7.2 100HP未満

7.3 101-200HP

7.4 201-400馬力

7.5 400馬力以上

8 世界の重建設機械市場、エンジン容量別

8.1 はじめに

8.2 <5L

8.3 5-10L

8.4 >10L

9 重建設機械の世界市場、用途別

9.1 はじめに

9.2 掘削と解体

9.3 重い荷物の持ち上げ

9.4 マテリアルハンドリング

9.5 トンネル掘削

9.6 輸送

9.7 リサイクルと廃棄物管理

10 重建設機械の世界市場:エンドユーザー別

10.1 はじめに

10.2 建築・建設

10.3 インフラ

10.4 鉱業

10.5 その他のエンドユーザー

11 重建設機械の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Hitachi Construction Machinery Co., Ltd.

13.2 Caterpillar Inc.

13.3 Liebherr AG

13.4 Kobelco Construction Machinery Co., Ltd.

13.5 AB Volvo

13.6 CNH Industrial N.V

13.7 Komatsu Ltd.

13.8 Deere & Company.

13.9 Sany Heavy Industry Co., Ltd.

13.10 Tadano Ltd

13.11 Wacker Neuson SE

13.12 Kubota Corporation

13.13 Hyundai Construction Equipment

13.14 Terex Corporation

13.15 Mitsubishi Heavy Industries, Ltd

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖