❖本調査資料に関するお問い合わせはこちら❖

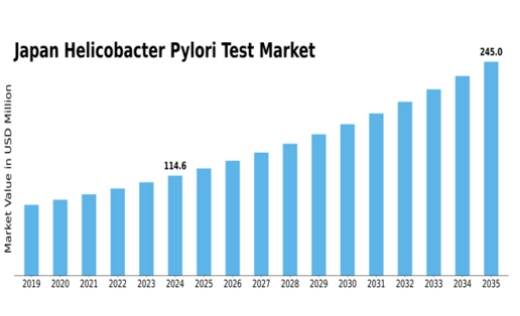

MRFRの分析によると、ヘリコバクター・ピロリ検査市場規模は2024年に97.03百万米ドルと推定された。ヘリコバクター・ピロリ検査市場は、2025年の1億575万米ドルから2035年までに2億5000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.98%を示すと予測されている。

主要市場動向とハイライト

日本のヘリコバクター・ピロリ検査市場は著しい成長を遂げている。この成長は技術進歩と一般市民の意識向上によって牽引されている。

- 診断方法における技術的進歩により、ヘリコバクター・ピロリ検査の精度と効率性が向上している。

- 市場で最大のセグメントは非侵襲的検査であり、その利便性から注目を集めている。

- 最も急成長しているセグメントは、迅速診断ソリューションへの移行を反映した、ポイントオブケア検査です。

- ヘリコバクター・ピロリ感染の発生率の上昇と胃腸の健康に対する意識の高まりが、市場拡大を推進する主な要因となっています。

市場規模と予測

2024 年の市場規模 97.03 (百万米ドル) 2035 年の市場規模 250.0 (百万米ドル)

主要企業

Abbott Laboratories(米国)、Thermo Fisher Scientific(米国)、F. Hoffmann-La Roche Ltd(スイス)、Siemens Healthineers(ドイツ)、Danaher Corporation(米国)、Bio-Rad Laboratories(米国)、Meridian Bioscience, Inc.(米国)、Eiken Chemical Co. (日本)

日本のヘリコバクター・ピロリ検査市場の動向

ヘリコバクター・ピロリ検査市場は現在、著しい発展を遂げています。この成長は、胃腸の健康問題に対する国民の意識の高まりによって推進されています。日本では、ヘリコバクター・ピロリ感染の蔓延により、医療従事者は効果的な診断ソリューションを優先的に導入するようになっています。早期発見と早期治療への関心の高まりは、非侵襲的な検査法を含むさまざまな検査法の需要を増加させる可能性があります。さらに、技術の進歩により、より正確で効率的な検査キットの導入が進んでおり、これが市場のさらなる成長を促進する可能性がある。医療システムが進化する中、これらの革新的なソリューションを日常的な医療行為に統合することが、市場環境に影響を与える重要な要素となっている。加えて、日本の規制環境は、新しい診断技術をますます支援する方向に向かっている。厚生労働省は医療成果の向上を目指す施策を積極的に推進しており、これがヘリコバクター・ピロリ検査にとってより有利な市場環境につながる可能性がある。この支援的枠組みと、増加する公衆衛生キャンペーンは、検査率の潜在的な上昇を示唆している。その結果、ヘリコバクター・ピロリ検査市場のステークホルダーは、患者が必須の診断サービスにアクセスしやすくするため、拡大と医療提供者との連携の機会を見出すかもしれない。

技術的進歩

検査手法における最近の革新がヘリコバクター・ピロリ検査市場を変革している。迅速診断検査や分子技術の導入により、精度が向上し結果報告までの時間が短縮されている。これらの進歩は、タイムリーな診断と治療を可能にするため、医療提供者と患者の双方に訴求力を持つだろう。

規制面の支援

日本の規制環境は、新たな診断ツールの導入を支援する方向へ進化している。厚生労働省の取り組みは、医療へのアクセスと成果の向上を目的としている。この支援的な環境は、ヘリコバクター・ピロリ検査市場における先進的な検査ソリューションの開発と採用を促進する可能性がある。

一般の認識の高まり

胃腸の健康問題に対する認識の高まりが、ヘリコバクター・ピロリ検査の需要を牽引している。公衆衛生キャンペーンにより、感染に関連するリスクについて国民への啓発が進められている。この認識の高まりは検査率の向上につながり、市場拡大をもたらすと予想される。

日本のヘリコバクター・ピロリ検査市場を牽引する要因

診断技術の進歩

診断検査における技術革新は、ヘリコバクター・ピロリ検査市場に大きな影響を与えている。呼気検査や便抗原検査などの非侵襲的検査法の導入により、患者の検査受容性と診断精度が向上した。これらの進歩により、結果が迅速に得られるようになり、内視鏡検査などの侵襲的処置の必要性が減少している。医療の質が最優先される日本では、こうした先進技術の採用により検査体験全体の向上が期待されます。さらに、即時診断と治療判断を可能にするポイントオブケア検査機器の開発も進んでいます。これらの技術がより普及するにつれ、効率的で患者に優しい検査ソリューションへの需要に牽引され、ヘリコバクター・ピロリ検査市場は大幅な成長が見込まれます。

政府の取り組みと保健政策

公衆衛生の向上を目指す政府の取り組みは、ヘリコバクター・ピロリ検査市場形成において極めて重要な役割を果たしている。日本では、消化器疾患のスクリーニングと早期発見を促進する医療政策が検査需要の増加につながると見込まれる。厚生労働省は、ヘリコバクター・ピロリ感染に関連するリスクに関する啓発活動を積極的に推進している。こうした取り組みは、一般市民への教育だけでなく、医療提供者が日常的な検査を診療に取り入れるよう促す効果もある。その結果、予防医療と早期介入を優先する有利な保健政策に支えられ、ヘリコバクター・ピロリ検査市場は成長の兆しを見せている。

消化器健康への意識の高まり

日本国民の間で高まる消化器健康への意識は、ヘリコバクター・ピロリ検査市場の重要な推進力となっている。ヘリコバクター・ピロリと深刻な健康状態との関連性について個人がより多くの情報を得るにつれ、検査を求める傾向が強まっている。啓発キャンペーンやメディア報道がこの意識向上に寄与し、より多くの人が消化器症状について医療専門家に相談するよう促している。早期診断・治療の重要性が認識されるにつれ、検査率の増加につながる可能性が高い。したがって、ヘリコバクター・ピロリ検査市場は、こうした公衆の認識変化の恩恵を受け、検査サービスへの需要拡大が見込まれる。

医療インフラへの投資拡大

日本の医療インフラへの投資は、ヘリコバクター・ピロリ検査市場におけるもう一つの重要な推進要因である。政府と民間セクターは、診断施設の強化と医療サービスへのアクセス拡大に資源を投入している。この投資により、特に地方や医療サービスが不足している地域において、ヘリコバクター・ピロリ検査の受診機会が改善される見込みである。検査室の能力強化と専門クリニックの設立により、より包括的な検査オプションの提供が促進されると予想される。医療アクセスが改善されるにつれ、ヘリコバクター・ピロリ感染症の効果的な診断・管理能力の向上を原動力として、ヘリコバクター・ピロリ検査市場は成長が見込まれる。

ヘリコバクター・ピロリ感染症の増加傾向

日本におけるヘリコバクター・ピロリ感染症の増加傾向は、同検査市場にとって重要な推進要因である。最近の研究によれば、日本人口の約30%がこの細菌に感染しており、消化性潰瘍や胃癌を含む様々な消化器疾患との関連性が指摘されている。この増加傾向は効果的な診断検査を必要とし、市場成長を促進している。医療提供者が早期発見・治療を重視する中、信頼性の高い検査手法への需要は急増すると予想される。さらに、日本の医療システムが予防医療に重点を置く姿勢は、特に高リスク集団における広範なスクリーニングの必要性と合致している。結果として、より多くの個人が健康管理を積極的に行うために検査を求めるにつれ、ヘリコバクター・ピロリ検査市場は拡大する可能性が高い。

市場セグメントの洞察

ヘリコバクター・ピロリ検査市場のタイプ別洞察

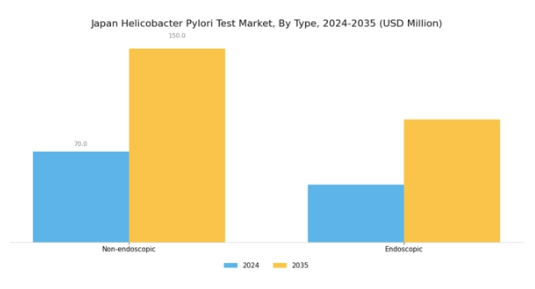

日本のヘリコバクター・ピロリ検査市場は、地域全体でのヘリコバクター・ピロリ感染の増加に牽引され、大幅な成長が見込まれています。この市場はタイプ別に分類され、非内視鏡検査法と内視鏡検査法が含まれます。それぞれが診断と治療効果において重要な役割を果たしています。非内視鏡検査法は非侵襲的であるため人気が高まっており、多くの患者にとって好ましい選択肢となっています。

これらの方法は利便性と快適性を提供し、患者のコンプライアンス向上を促す。腸の健康に対する意識が高まる中、非内視鏡検査は多くの医療提供者、特にプライマリケア環境において第一選択のアプローチとなっている。

一方、内視鏡検査法は、特にヘリコバクター・ピロリ感染に関連する重篤な症状や合併症を示す患者において、診断プロセスにおける重要な要素であり続けています。胃粘膜の直接観察と生検を可能にし、より詳細な評価を促進します。日本では、内視鏡技術の使用は確立された医療慣行に沿っており、非内視鏡検査で確定的な結果が得られない症例では、しばしば内視鏡検査が実施されます。

さらに、技術進歩と手順効率化により、内視鏡検査を受ける患者の治療成果は向上している。これら二つの検査手法による二重アプローチは、診断オプションの包括的網羅を保証し、個々の患者ニーズに基づいた治療戦略の策定を可能にする。両分野における継続的な研究開発は診断能力の有効性と精度を高め続け、日本における精密医療ソリューションへの高まる需要に対応している。

トレンドとしては、これらの検査手法をより広範な医療枠組みに統合する動きが見られ、ヘリコバクター・ピロリ感染根絶を目指す公衆衛生施策において正確な診断が決定的な役割を果たしています。最終的に、非内視鏡検査と内視鏡検査の両手法は、日本におけるヘリコバクター・ピロリ検査市場を形成する上で極めて重要であり、国民全体の健康状態改善に貢献するとともに、医療インフラの強化に寄与しています。

ヘリコバクター・ピロリ検査市場 技術動向

日本のヘリコバクター・ピロリ検査市場は、同感染症の診断・管理において重要な役割を担う多様な技術セグメントを特徴としている。臨床現場で信頼性と普及度が高い免疫測定法は、合理的な精度で迅速な結果を提供できる特性から市場を支配し、患者診断に不可欠な存在となっている。ポイントオブケア検査は、多様な環境で検査を実施できる利便性と迅速な意思決定を可能にする点から、特に日本の医療体制において勢いを増している。

一方、分子診断はヘリコバクター・ピロリDNA検出における高い感度と特異性により、診断精度の向上を牽引する重要な技術として台頭している。これらの技術は互いに補完し合い、患者ケアの向上に向けた包括的アプローチを体現している。さらに、日本が医療インフラの高度化と技術革新の活用を継続する中、先進的な検査手法への需要は増加が見込まれ、日本のヘリコバクター・ピロリ検査市場における関係者に豊富な機会を提供します。

こうした進歩は、国内におけるヘリコバクター・ピロリ感染の増加傾向への対応と、予防医療対策への注目の高まりに対応するために不可欠です。

ヘリコバクター・ピロリ検査市場 エンドユーザーインサイト

日本のヘリコバクター・ピロリ検査市場は、病院・診療所、診断検査室、その他の医療施設など多様なセグメントで構成されている。病院・診療所は診断・治療プロセスにおいて中核的な役割を担い、広範な患者基盤と包括的な医療サービスにより検査の大半を実施している。診断検査室は専門的な検査サービスと高度な診断技術を提供し、ヘリコバクター・ピロリ感染の正確な検出に不可欠である。

さらに、専門的な消化器内科診療を含むその他の医療施設セグメントは、特定の患者ニーズに対応することで市場に大きく貢献している。日本におけるヘリコバクター・ピロリ関連疾患の増加傾向と消化器健康への意識向上は、この分野の成長を牽引する主要因である。さらに、これらの施設における先進的診断機器・手法の導入は検査能力を強化し、迅速かつ信頼性の高い結果を保証する。これは日本ヘリコバクター・ピロリ検査市場における効果的な患者管理に不可欠である。

この堅調なセグメントのポジショニングは、進化する技術トレンドや患者ケアの課題に適応しながら、国民の医療需要に応える上で、各エンドユーザーがいかに重要かを浮き彫りにしています。

主要企業と競争の洞察

日本のヘリコバクター・ピロリ検査市場は、イノベーション、戦略的パートナーシップ、そして地域に特化したソリューションへの注力によってますます形作られる競争環境によって特徴づけられています。アボット・ラボラトリーズ(米国)、サーモフィッシャーサイエンティフィック(米国)、英研化学株式会社(日本)などの主要企業は、製品ラインナップの強化と市場でのプレゼンス拡大に積極的に取り組んでいます。アボット・ラボラトリーズ(米国)は、効率的で正確な診断に対する需要の高まりに応える迅速検査技術の開発に重点を置き、診断ソリューションのリーダーとしての地位を確立しています。一方、サーモフィッシャーサイエンティフィック(米国)は、先進技術を自社の検査プラットフォームに統合し、ユーザーエクスペリエンスと業務効率の向上に注力しています。エイケン化学株式会社(日本)は、その現地の専門知識を活用して、特定の地域のニーズに合わせて製品をカスタマイズしており、日本の医療提供者に高い評価を得ています。

これらの企業が採用しているビジネス戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は、いくつかの企業が市場シェアを争う、やや分散化していますが、大手企業の影響力は依然として大きいです。この競争の激しい状況は、企業が混雑した市場で差別化を図るため、イノベーションと業務効率が最優先される環境を生み出しています。

2025年10月、アボット・ラボラトリーズ(米国)は、ヘリコバクター・ピロリ感染症の検出に特化した新しい迅速診断検査の発売を発表しました。この戦略的動きは、医療従事者に、より迅速で信頼性の高い検査オプションを提供することで、臨床現場におけるタイムリーな診断という喫緊のニーズに対応し、アボットの市場での地位を強化する可能性が高いです。また、この製品の導入は、他の企業間の競争を刺激し、検査方法の革新と改善につながる可能性があります。

2025年9月、サーモフィッシャーサイエンティフィック(米国)は、日本の大手医療提供者と提携関係を拡大し、ヘリコバクター・ピロリ検査ソリューションの販売強化を図りました。この提携は、サーモフィッシャーが、医療施設へのアクセスを促進するために現地のパートナーシップを活用し、日本市場への浸透を深める戦略を示しています。このような提携は、複雑な日本の医療環境に対応するために極めて重要であり、先進的な診断技術の採用拡大につながる可能性があります。

2025年8月、栄研化学工業株式会社(日本)は最先端分子技術を活用した新たなヘリコバクター・ピロリ検査キットシリーズを発表した。この開発は栄研の革新への取り組みを示すと同時に、より精密で効率的な診断ツールへの需要増に対応する同社の立場を確立するものである。この発表の戦略的重要性は、信頼性の高い検査ソリューションを求める医療機関に訴求することで、市場シェア拡大の可能性を秘めている点にある。

2025年11月現在、ヘリコバクター・ピロリ検査市場の競争動向は、デジタル化、持続可能性、診断プロセスへの人工知能(AI)統合の影響を強めている。主要プレイヤー間の戦略的提携が業界構造を形作り、資源と専門知識の共有を促進している。今後の展望としては、競争上の差別化要因が従来の価格戦略から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行する見込みである。この変化は、企業が市場参入や製品開発に臨む姿勢を再定義し、変化する医療ニーズへの俊敏性と対応力の必要性を強調する可能性がある。

業界動向

日本のヘリコバクター・ピロリ検査市場は、最近注目すべき動きが見られます。2023年9月、CTKバイオテックは、精度と速度の向上を目的とした、ヘリコバクター・ピロリ感染検出に焦点を当てた診断技術の進歩を発表しました。一方、フジレビオは、ヘリコバクター・ピロリの抗原を特異的に検出する新しい検査キットを発売し、その信頼性から臨床現場で高い評価を得ています。

2023年8月には、メリディアン・バイオサイエンスが、日本の各地の販売代理店と提携し、ピロリ菌検査ソリューションの販売範囲を拡大し、市場での存在感を高めました。さらに、2022年10月には、アボット・ラボラトリーズが、改良版のピロリ菌検査を導入し、この地域における非侵襲的検査法の成長に貢献し、患者診断の基準を引き上げました。

特に、Genetic and Diagnostics は、日本の医療アクセスの向上を図る政府の取り組みに沿って、迅速検査ソリューションの開発に向けた研究開発の取り組みを洗練しています。これらの進歩は、市場全体の成長に貢献しており、効果的かつ効率的な診断法への需要が市場の軌跡を形成し続けている一方で、イノベーションと戦略的提携によって活気にあふれた状況が生まれていることを示しています。

将来展望

日本のヘリコバクター・ピロリ検査市場 将来展望

ヘリコバクター・ピロリ検査市場は、消化器疾患の増加と診断技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.98%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔地向け迅速なポイントオブケア検査キットの開発

- 個別化治療計画のためのAI駆動型分析の統合

- 遠隔患者モニタリング・診療のための遠隔医療サービスの拡大。

2035年までに、イノベーションと医療アクセスの拡大により、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本のヘリコバクター・ピロリ検査市場 エンドユーザー別見通し

- 病院・診療所

- 診断検査室

- その他

日本のヘリコバクター・ピロリ検査市場 検査タイプ別見通し

- 非内視鏡検査

- 内視鏡検査

日本のヘリコバクター・ピロリ検査市場 技術別見通し

- 免疫測定法

- ポイントオブケア

- 分子診断

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 医療機器、検査タイプ別(百万米ドル)

- 4.1.1 非内視鏡検査

- 4.1.2 内視鏡検査

- 4.2 医療機器、技術別(百万米ドル)

- 4.2.1 免疫測定法

- 4.2.2 ポイントオブケア

- 4.2.3 分子診断

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 診断検査室

- 4.3.3 その他

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主な開発と成長戦略

- 5.1.7.1 新製品の発売/サービスの展開

- 5.1.7.2 M&A

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費。2023年

- 5.2 企業プロフィール

- 5.2.1 アボット・ラボラトリーズ(米国

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な展開

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主な戦略

- 5.2.2 サーモフィッシャーサイエンティフィック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 F. ホフマン・ラ・ロシュ社(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ダナハー・コーポレーション(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 バイオ・ラッド・ラボラトリーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 メリディアン・バイオサイエンス社(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 栄研化学工業株式会社(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(検査タイプ別)

- 6.3 日本市場分析(技術別)

- 6.4 日本市場分析(エンドユーザー別)

- 6.5 医療機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 医療機器のDRO分析

- 6.8 推進要因の影響分析:医療機器

- 6.9 抑制要因の影響分析:医療機器

- 6.10 供給/バリューチェーン:医療機器

- 6.11 検査タイプ別医療機器、2024年(%シェア)

- 6.12 検査タイプ別医療機器、2024年~2035年(百万米ドル)

- 6.13 医療機器、技術別、2024年(%シェア)

- 6.14 医療機器、技術別、2024年から2035年(百万米ドル)

- 6.15 医療機器、エンドユーザー別、2024年(%シェア)

- 6.16 医療機器、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング