❖本調査資料に関するお問い合わせはこちら❖

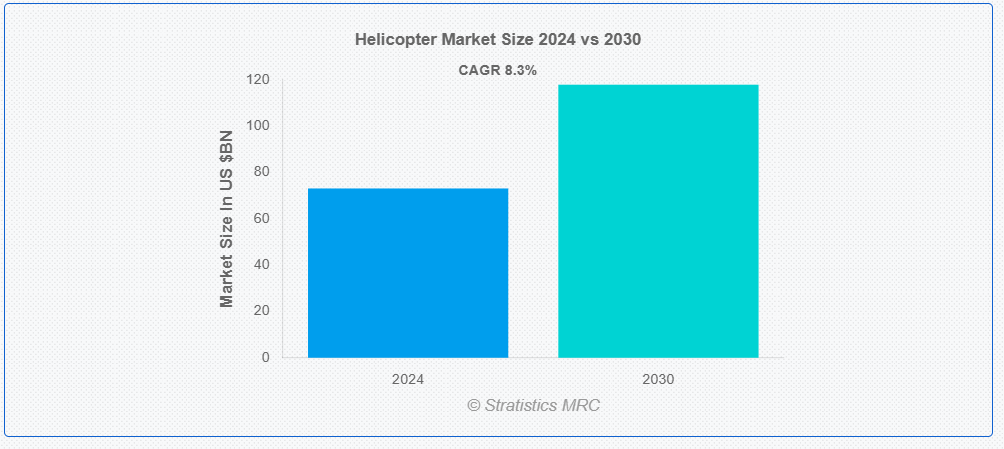

ストラテジスティクスMRCの報告によると、2024年の世界ヘリコプター市場は$73.1億ドルと推計され、2030年までに$117.9億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)8.3%で成長すると見込まれています。ヘリコプターは、独自のローターシステムにより垂直離着陸、その場でのホバリング、任意の方向への飛行が可能な多目的航空機です。ヘリコプターは、医療輸送、捜索救助任務、法執行、軍事作戦、空中監視など、多様な分野で広く活用されています。その機動力と操縦性の高さは、消防活動や建設作業など、精度が求められる任務に最適です。ヘリコプターは、小型の個人用航空機から、大量の荷物を運ぶ大型輸送ヘリコプターまで、多様なサイズと構成で存在します。

ストックホルム国際平和研究所(SIPRI)によると、2023年の世界の軍事支出は$2.24兆ドルに達し、前年比3.7%の増加を記録しました。世界保健機関(WHO)によると、緊急医療介入は重症例において死亡率を最大25%削減できるとされています。

市場動向:

推進要因:

ドローンの統合

ドローンがヘリコプターの運用に統合されることで、効率、安全性、汎用性が向上し、航空能力に革命がもたらされています。先進型のセンサーとリアルタイムのデータ伝送機能を備えたドローンは、偵察、監視、環境モニタリングなどの任務に投入され、ヘリコプターがより複雑な任務に着手する前に重要な情報を提供することができます。この相乗効果により、より包括的な状況認識が可能になり、パイロットはドローンから得た情報に基づいて情報に基づいた意思決定を行うことができます。さらに、ドローンは危険な環境での事前評価を実施し、ヘリコプター乗組員のリスクを軽減します。ドローンとヘリコプターの併用は物流の最適化にも寄与し、ドローンが物資の輸送やアクセス困難な地域での検査を実施することで、ヘリコプターの運用範囲と汎用性を拡大します。

制約

開発および維持コストが高い

開発および維持コストの高さは、ヘリコプター業界にとって大きな課題であり、メーカーとオペレーターの両方に影響を与えています。ヘリコプターには複雑なエンジニアリングが必要であり、安全性、効率性、技術的進歩を確保するために多額の研究開発投資が必要です。この投資は、生産コストを押し上げる特殊な材料や部品の必要性によってさらに増大します。ヘリコプターの維持には、安全規制の厳格な遵守が必要であり、定期的な点検やオーバーホールが必要ですが、これらは時間とコストがかかります。事業者は、信頼性と性能を確保するために、熟練した人材の育成、予備部品の調達、先進的なメンテナンスプロトコルの導入など、継続的な費用負担に直面しています。こうした財政的負担は、潜在的な事業者を阻害し、市場の成長を制限し、業界の革新と競争力の維持を困難にする要因となっています。

機会

軽量ヘリコプターの需要の増加

技術進歩と運用ニーズの変化を背景に、軽量ヘリコプターの需要が高まり、航空業界は変革の波に直面しています。軽量ヘリコプターは、燃料効率の向上、操縦性の向上、運用コストの削減など、数多くのメリットがあり、救急医療、法執行、観光など、さまざまな用途に最適です。メーカーは、構造の完全性や性能を損なうことなく軽量化を図るため、革新的な素材や設計技術に投資しています。都市型航空移動が普及する中、軽量ヘリコプターは都市物流やエアタクシーサービスにおいて、交通渋滞への柔軟な解決策として不可欠な存在となっています。

脅威:

市場競争

ヘリコプター業界の市場競争は激化し、製造業者とサービス提供者に複数の課題をもたらしています。新規参入企業が増加する中、価格競争が激化し、利益率が低下し、既存企業は継続的なイノベーションを迫られています。この競争圧力により、企業は自社製品の差別化のために研究開発に多額の投資を余儀なくされ、その結果、運用コストが増加しています。ドローンや電気垂直離着陸機(eVTOL)などの新興技術が業界の様相を一変させ、従来のヘリコプターに脅威を与えています。顧客は、汎用性が高く、コスト効率に優れたソリューションをますます求めるようになり、ヘリコプターメーカーは、それに適応するか、あるいは陳腐化というリスクを冒すかの選択を迫られています。

COVID-19の影響:

COVID-19パンデミックはヘリコプター産業に重大な影響を与え、広範な運営混乱と財務上の課題を引き起こしました。当初、ロックダウンと旅行制限により、観光、石油・ガス、緊急医療サービスなどの分野でヘリコプターサービスの需要が急減しました。運航会社は飛行時間の削減を余儀なくされ、多くの企業が一時的なサービス停止や機材の運航停止を余儀なくされました。サプライチェーンの混乱はメンテナンスと生産を妨げ、新機材の納期遅延や部品の供給不足を引き起こしました。この状況に対応するため、企業は、医療用品の配送や緊急対応など、不可欠な輸送および物流サービスに重点を置いたサービスへの転換を図りました。財政難により、人員削減や機材の縮小などのコスト削減策が講じられました。

予測期間中は、航空電子機器セグメントが最大規模となる見通し

航空電子機器セグメントは、安全性、効率性、運用能力を向上させる先進的なシステムを統合することで、予測期間を通じて最大のシェアを占める見通しです。現代のヘリコプターには、デジタル飛行制御システム、先進的な航法援助装置、リアルタイムデータモニタリングなどの高度な航空電子機器がますます搭載されています。これらの機能強化により、パイロットの状況認識が向上し、危機的な状況での意思決定が改善されます。合成視覚システム(SVS)や拡張視覚システム(EVS)などの革新的な技術により、パイロットは悪天候時でもより明確な視覚情報を得ることができ、事故のリスクが軽減されます。さらに、飛行管理および診断のための自動化システムの導入により、信頼性と性能が向上しています。

予測期間中は、国土安全保障分野が最も高い CAGR を記録すると予想されます。

国土安全保障分野は、航空監視、災害対応、テロ対策の運用を改善するため、予測期間中は急速な成長が見込まれています。この取り組みでは、高度な画像システム、自動飛行制御、リアルタイムのデータ共有を可能にする通信ネットワークなどの先進技術を既存の航空機に導入して、航空機のアップグレードが行われます。最先端のセンサーとレーダーシステムを組み込むことで、これらのヘリコプターは脅威の識別と追跡、国境活動の監視、捜索救助ミッションの支援を強化します。さらに、燃料効率と機動性の向上により、迅速な展開と延長された運用範囲が可能になります。

最大のシェアを有する地域:

北米地域は、予測期間を通じて市場最大のシェアを維持すると見込まれています。都市交通の効率化を目的とした革新的な技術と運用フレームワークの導入が要因です。UAM は、電気垂直離着陸 (eVTOL) 航空機を活用し、混雑した都市環境において効率的で持続可能かつ迅速な輸送ソリューションの提供に注力しています。先進型のナビゲーションシステム、航空交通管理、および堅牢な安全プロトコルを統合することで、UAM は、地上交通の混雑を緩和すると同時に、二酸化炭素排出量の削減を目指しています。ヘリコプターサービスは、テクノロジー企業との提携により近代化が進んでおり、都市住民のニーズに応えるオンデマンドのエアタクシーサービスの開発が促進されています。この変化は、都市中心部へのアクセスを改善するだけでなく、航空宇宙技術や都市計画における新たな経済機会と雇用を創出しています。これらの要素が、地域の成長を後押ししています。

CAGR が最も高い地域:

欧州地域は、予測期間において最も高い CAGR を記録すると予測されています。排出量と運用コストを削減できる電気およびハイブリッド推進システムなど、先進的なヘリコプター技術の研究開発を支援するさまざまなプログラムが実施されています。さらに、欧州各国政府は、効率的なヘリコプター運航を可能にするためのインフラ整備、特に現代化された航空交通管理システムへの投資を進めています。Clean SkyやHorizon Europeプログラムのようなイニシアチブは、業界関係者間の協業プロジェクトを促進し、民間企業と研究機関の連携を強化しています。これらの取り組みは、欧州のヘリコプター市場の競争力向上だけでなく、安全基準と運用効率の向上にも寄与しています。

市場の主要企業

ヘリコプター市場の主要企業には、Babcock International Group PLC, Bell Textron Inc, Enstrom Helicopter Corporation, Hindustan Aeronautics Limited, Kaman Corporation, Kawasaki Heavy Industries, Lockheed Martin Corporation, MD Helicopters, Inc, Northrop Grumman Corporation, Robinson Helicopter Company, Sierra Nevada Corporation, Sikorsky Aircraft Corporation, Thales Group and The Boeing Companyなどが挙げられます。

主な動向

2023年8月、エアバス・ヘリコプターズと韓国航空宇宙産業(KAI)は、軽武装ヘリコプター(LAH)の量産段階を開始することで合意しました。この提携合意は、韓国・泗川にあるKAIの施設でのLAHの生産拡大を伴う、プログラムの次の段階への移行を意味します。

2023年6月、サフラン・ヘリコプター・エンジンズとMTUエアロ・エンジンズは、欧州次世代回転翼機技術(ENGRT)プロジェクト向けのエンジン開発に特化した50/50の合弁企業設立に関する覚書(MoU)を締結しました。欧州防衛基金(EDF)の資金提供を受けるENGRTは、欧州における次世代軍事回転翼機の基盤を築くための研究開発イニシアチブです。

2023年3月、レオナルドはアブダビ航空(ADA)との間で、AW139中間型双発ヘリコプター6機の取得に関する合意を発表しました。これらの機体の納入は2024年から2026年の期間内に予定されています。これらのヘリコプターは、オフショア輸送任務に配備され、ADAのAW139機群を強化し、主にエネルギー産業への支援を目的としています。

対象コンポーネント:

• アビオニクス

• エアロストラクチャ/機体

• ロータリーシステム

• 環境制御システム

• その他のコンポーネント

対象ロータータイプ:

• 単ローターヘリコプター

• ツインローターヘリコプター

• ティルトローターヘリコプター

対象エンジン数:

• 単発エンジンヘリコプター

• 複発エンジンヘリコプター

• 多発エンジンヘリコプター

最大離陸重量:

• 3,000 kg未満

• 3,000 kgから9,000 kg

• 9,000 kg超

対象用途:

• ビジネスサービス

• 防衛

• 緊急医療サービス

• 国土安全保障

• 石油・ガス

• 捜索救助活動

• その他の用途

対象地域:

• 北米

o アメリカ合衆国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルヘリコプター市場、コンポーネント別

5.1 概要

5.2 アビオニクス

5.3 航空構造/機体

5.4 回転システム

5.5 環境制御システム

5.6 その他の部品

6 グローバルヘリコプター市場(ロータータイプ別)

6.1 概要

6.2 単ローターヘリコプター

6.3 ツインローターヘリコプター

6.4 ティルトローターヘリコプター

7 グローバルヘリコプター市場、エンジン数別

7.1 概要

7.2 単発エンジンヘリコプター

7.3 複発エンジンヘリコプター

7.4 多発エンジンヘリコプター

8 グローバルヘリコプター市場、最大離陸重量別

8.1 概要

8.2 3,000 kg未満

8.3 3,000 kgから9,000 kg

8.4 9,000 kg超

9 グローバルヘリコプター市場、用途別

9.1 概要

9.2 企業サービス

9.3 防衛

9.4 緊急医療サービス

9.5 Homeland Security

9.6 石油・ガス

9.7 捜索救助活動

9.8 その他の用途

10 グローバルヘリコプター市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 バブコック・インターナショナル・グループ PLC

12.2 ベル・テキストロン社

12.3 エストロン・ヘリコプター社

12.4 ヒンドスタン・エアロノティクス社

12.5 カマン社

12.6 川崎重工業

12.7 ロッキード・マーティン社

12.8 MD ヘリコプターズ社

12.9 ノースロップ・グラマン社

12.10 ロビンソン・ヘリコプター社

12.11 シエラネバダ社

12.12 シコルスキー・エアクラフト社

12.13 テレス・グループ

12.14 ボーイング社

表一覧

1 地域別グローバルヘリコプター市場の見通し(2022年~2030年)(百万ドル)

2 部品別グローバルヘリコプター市場の見通し(2022年~2030年)(百万ドル)

3 航空電子機器別グローバルヘリコプター市場の見通し(2022年~2030年)(百万ドル)

4 グローバルヘリコプター市場動向(地域別)(2022-2030年)($MN)

5 グローバルヘリコプター市場動向(回転システム別)(2022-2030年)($MN)

6 グローバルヘリコプター市場動向(環境制御システム別) (2022-2030) ($MN)

7 グローバルヘリコプター市場動向、その他のコンポーネント別(2022-2030) ($MN)

8 グローバルヘリコプター市場動向、ロータータイプ別(2022-2030) ($MN)

9 グローバルヘリコプター市場動向、単ローターヘリコプター別(2022-2030年) ($MN)

10 グローバルヘリコプター市場動向、双ローターヘリコプター別(2022-2030年) ($MN)

11 グローバルヘリコプター市場動向(ティルトローターヘリコプター別)(2022-2030年) ($MN)

12 グローバルヘリコプター市場動向(エンジン数別)(2022-2030年) ($MN)

13 グローバルヘリコプター市場動向(単発エンジンヘリコプター別)(2022-2030年)($MN)

14 グローバルヘリコプター市場動向(双発エンジンヘリコプター別)(2022-2030年) ($MN)

15 グローバルヘリコプター市場動向(エンジン数別)(2022-2030年)($MN)

16 グローバルヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

17 グローバルヘリコプター市場動向(3,000 kg未満)(2022-2030年)($MN)

18 グローバルヘリコプター市場動向(3,000 kgから9,000 kg)(2022-2030年)($MN)

19 グローバルヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

20 グローバルヘリコプター市場動向(用途別)(2022-2030年)($MN)

21 グローバルヘリコプター市場動向:企業サービス別(2022-2030年)($MN)

22 グローバルヘリコプター市場動向:防衛分野別(2022-2030年)($MN)

23 グローバルヘリコプター市場動向(緊急医療サービス別)(2022-2030年)($MN)

24 グローバルヘリコプター市場動向(国土安全保障別)(2022-2030年)($MN)

25 グローバルヘリコプター市場動向、石油・ガス部門別(2022-2030年)($MN)

26 グローバルヘリコプター市場動向、捜索救助活動部門別(2022-2030年)($MN)

27 グローバルヘリコプター市場動向、その他の用途別(2022-2030年)($MN)

28 北米ヘリコプター市場動向(国別)(2022-2030年)($MN)

29 北米ヘリコプター市場動向(部品別)(2022-2030年)($MN)

30 北米ヘリコプター市場動向(アビオニクス別)(2022-2030年)($MN)

31 北米ヘリコプター市場動向(エアロストラクチャ/機体別)(2022-2030年)($MN)

32 北米ヘリコプター市場動向(回転システム別)(2022-2030年) ($MN)

33 北米ヘリコプター市場動向、環境制御システム別(2022-2030年) ($MN)

34 北米ヘリコプター市場動向、その他の部品別(2022-2030年) ($MN)

35 北米ヘリコプター市場動向、ロータータイプ別(2022-2030年) ($MN)

36 北米ヘリコプター市場動向:単ローターヘリコプター別(2022-2030年)($MN)

37 北米ヘリコプター市場動向:双ローターヘリコプター別(2022-2030年)($MN)

38 北米ヘリコプター市場動向、ティルトローターヘリコプター別(2022-2030年)($MN)

39 北米ヘリコプター市場動向、エンジン数別(2022-2030年) ($MN)

40 北米ヘリコプター市場動向(単発エンジンヘリコプター別)(2022-2030年)($MN)

41 北米ヘリコプター市場動向(双発エンジンヘリコプター別)(2022-2030年)($MN)

42 北米ヘリコプター市場動向(エンジン数別)(2022-2030年)($MN)

43 北米ヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

44 北米ヘリコプター市場動向(3,000 kg未満)(2022-2030年)($MN)

45 北米ヘリコプター市場動向(3,000 kgから9,000 kg)(2022-2030年)($MN)

46 北米ヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

47 北米ヘリコプター市場動向(用途別)(2022-2030年)($MN)

48 北米ヘリコプター市場動向、企業サービス別(2022-2030年)($MN)

49 北米ヘリコプター市場動向、防衛分野別(2022-2030年)($MN)

50 北米ヘリコプター市場動向、緊急医療サービス別(2022-2030年) ($MN)

51 北米ヘリコプター市場動向、国土安全保障分野別(2022-2030年)($MN)

52 北米ヘリコプター市場動向、石油・ガス分野別(2022-2030年)($MN)

53 北米ヘリコプター市場動向:捜索救助活動別(2022-2030年) ($MN)

54 北米ヘリコプター市場動向:その他の用途別(2022-2030年) ($MN)

55 欧州ヘリコプター市場動向:国別(2022-2030年) ($MN)

56 欧州ヘリコプター市場動向(コンポーネント別)(2022-2030年)($MN)

57 欧州ヘリコプター市場動向(アビオニクス別)(2022-2030年)($MN)

58 欧州ヘリコプター市場動向、航空構造/機体別(2022-2030年)($MN)

59 欧州ヘリコプター市場動向、回転システム別(2022-2030年)($MN)

60 欧州ヘリコプター市場動向、環境制御システム別(2022-2030年)($MN)

61 欧州ヘリコプター市場動向、その他の部品別(2022-2030年)($MN)

62 欧州ヘリコプター市場動向、ロータータイプ別(2022-2030年)($MN)

63 欧州ヘリコプター市場動向、単ローターヘリコプター別(2022-2030年)($MN)

64 欧州ヘリコプター市場動向、双ローターヘリコプター別(2022-2030年)($MN)

65 欧州ヘリコプター市場動向(ティルトローターヘリコプター別)(2022-2030年)($MN)

66 欧州ヘリコプター市場動向(エンジン数別)(2022-2030年)($MN)

67 欧州ヘリコプター市場動向(単発エンジンヘリコプター別)(2022-2030年)($MN)

68 欧州ヘリコプター市場動向(双発エンジンヘリコプター別)(2022-2030年)($MN)

69 欧州ヘリコプター市場動向(エンジン数別)(2022-2030年)($MN)

70 欧州ヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

71 欧州ヘリコプター市場動向(3,000 kg未満)(2022-2030年)($MN)

72 欧州ヘリコプター市場動向(3,000 kgから9,000 kg)(2022-2030年)($MN)

73 欧州ヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

74 欧州ヘリコプター市場動向(用途別)(2022-2030年)($MN)

75 欧州ヘリコプター市場動向(企業サービス別)(2022-2030年)($MN)

76 欧州ヘリコプター市場動向(防衛分野別)(2022-2030年)($MN)

77 欧州ヘリコプター市場動向(緊急医療サービス分野別)(2022-2030年)($MN)

78 欧州ヘリコプター市場動向、国土安全保障分野別(2022-2030年)($MN)

79 欧州ヘリコプター市場動向、石油・ガス分野別(2022-2030年)($MN)

80 欧州ヘリコプター市場動向、捜索救助活動分野別(2022-2030年)($MN)

81 欧州ヘリコプター市場動向(その他の用途別)(2022-2030年)($MN)

82 アジア太平洋ヘリコプター市場動向(国別)(2022-2030年)($MN)

83 アジア太平洋ヘリコプター市場動向(部品別)(2022-2030年)($MN)

84 アジア太平洋地域ヘリコプター市場動向(アビオニクス別)(2022-2030年)($MN)

85 アジア太平洋地域ヘリコプター市場動向(航空構造/機体別)(2022-2030年)($MN)

86 アジア太平洋地域ヘリコプター市場動向、回転システム別(2022-2030年)($MN)

87 アジア太平洋地域ヘリコプター市場動向、環境制御システム別(2022-2030年)($MN)

88 アジア太平洋地域ヘリコプター市場動向(その他の部品別)(2022-2030年)($MN)

89 アジア太平洋地域ヘリコプター市場動向(ロータータイプ別)(2022-2030年)($MN)

90 アジア太平洋地域ヘリコプター市場動向(単ローターヘリコプター別)(2022-2030年)($MN)

91 アジア太平洋地域ヘリコプター市場動向(双ローターヘリコプター別)(2022-2030年) ($MN)

92 アジア太平洋地域ヘリコプター市場動向、ティルトローターヘリコプター別(2022-2030年) ($MN)

93 アジア太平洋地域ヘリコプター市場動向、エンジン数別(2022-2030年) ($MN)

94 アジア太平洋地域ヘリコプター市場動向(単発エンジンヘリコプター別)(2022-2030年) ($MN)

95 アジア太平洋地域ヘリコプター市場動向(双発エンジンヘリコプター別)(2022-2030年) ($MN)

96 アジア太平洋地域ヘリコプター市場動向(エンジン数別)(2022-2030年)($MN)

97 アジア太平洋地域ヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

98 アジア太平洋地域ヘリコプター市場動向(3,000kg未満)(2022-2030年)($MN)

99 アジア太平洋地域ヘリコプター市場動向(3,000kg~9,000kg)(2022-2030年)($MN)

100 アジア太平洋地域ヘリコプター市場動向(9,000kg超)(2022-2030年)($MN)

101 アジア太平洋地域ヘリコプター市場動向(用途別)(2022-2030年)($MN)

102 アジア太平洋地域ヘリコプター市場動向(企業サービス別)(2022-2030年)($MN)

103 アジア太平洋地域ヘリコプター市場動向(防衛用途別)(2022-2030年)($MN)

104 アジア太平洋地域ヘリコプター市場動向(緊急医療サービス別)(2022-2030年)($MN)

105 アジア太平洋地域ヘリコプター市場動向(国土安全保障別)(2022-2030年)($MN)

106 アジア太平洋地域ヘリコプター市場動向(石油・ガス別)(2022-2030年)($MN)

107 アジア太平洋地域ヘリコプター市場動向:捜索救助活動別(2022-2030年)($MN)

108 アジア太平洋地域ヘリコプター市場動向:その他の用途別(2022-2030年)($MN)

109 南米ヘリコプター市場動向(国別)(2022-2030年)($MN)

110 南米ヘリコプター市場動向(部品別)(2022-2030年)($MN)

111 南米ヘリコプター市場動向(航空電子機器別)(2022-2030年)($MN)

112 南米ヘリコプター市場動向(2022-2030年)($MN)

113 南米ヘリコプター市場動向、回転システム別(2022-2030年)($MN)

114 南米ヘリコプター市場動向、環境制御システム別(2022-2030年)($MN)

115 南米ヘリコプター市場動向、その他の部品別(2022-2030年)($MN)

116 南米ヘリコプター市場動向、ロータータイプ別(2022-2030年)($MN)

117 南米ヘリコプター市場動向、単ローターヘリコプター別(2022-2030年)($MN)

118 南米ヘリコプター市場動向、ツインローターヘリコプター別(2022-2030年)($MN)

119 南米ヘリコプター市場動向、ティルトローターヘリコプター別(2022-2030年)($MN)

120 南米ヘリコプター市場動向(エンジン数別)(2022-2030年)($MN)

121 南米ヘリコプター市場動向(単発エンジンヘリコプター別)(2022-2030年)($MN)

122 南米ヘリコプター市場動向:ツインエンジンヘリコプター別(2022-2030年)($MN)

123 南米ヘリコプター市場動向:マルチエンジンヘリコプター別(2022-2030年)($MN)

124 南米ヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

125 南米ヘリコプター市場動向(3,000 kg未満)(2022-2030年)($MN)

126 南米ヘリコプター市場動向:3,000kg~9,000kg(2022-2030年)($MN)

127 南米ヘリコプター市場動向:9,000kg超(2022-2030年)($MN)

128 南米ヘリコプター市場動向(用途別)(2022-2030年)($MN)

129 南米ヘリコプター市場動向(企業サービス別)(2022-2030年)($MN)

130 南米ヘリコプター市場動向(防衛分野別)(2022-2030年)($MN)

131 南米ヘリコプター市場動向(緊急医療サービス別)(2022-2030年)($MN)

132 南米ヘリコプター市場動向(国土安全保障分野別)(2022-2030年)($MN)

133 南米ヘリコプター市場動向(石油・ガス分野別)(2022-2030年)($MN)

134 南米ヘリコプター市場動向(捜索救助活動分野別)(2022-2030年)($MN)

135 南米ヘリコプター市場動向(その他の用途別)(2022-2030年)($MN)

136 中東・アフリカ ヘリコプター市場動向(国別)(2022-2030年)($MN)

137 中東・アフリカ ヘリコプター市場動向(コンポーネント別)(2022-2030年)($MN)

138 中東・アフリカ ヘリコプター市場動向、航空電子機器別(2022-2030年)($MN)

139 中東・アフリカ ヘリコプター市場動向(2022-2030年) ($MN)

140 中東・アフリカ ヘリコプター市場動向(回転システム別)(2022-2030年) ($MN)

141 中東・アフリカ ヘリコプター市場動向、環境制御システム別(2022-2030年) ($MN)

142 中東・アフリカ ヘリコプター市場動向、その他の部品別(2022-2030年) ($MN)

143 中東・アフリカ ヘリコプター市場動向(ロータータイプ別)(2022-2030年) ($MN)

144 中東・アフリカ ヘリコプター市場動向、単ローターヘリコプター別(2022-2030年)($MN)

145 中東・アフリカ ヘリコプター市場動向、双ローターヘリコプター別(2022-2030年)($MN)

146 中東・アフリカ ヘリコプター市場動向(ティルトローター型ヘリコプター別)(2022-2030年)($MN)

147 中東・アフリカ ヘリコプター市場動向(エンジン数別)(2022-2030年)($MN)

148 中東・アフリカ ヘリコプター市場動向(単発エンジン型ヘリコプター別)(2022-2030年)($MN)

149 中東・アフリカ ヘリコプター市場動向(双発エンジン型ヘリコプター別)(2022-2030年)($MN)

150 中東・アフリカ ヘリコプター市場動向(エンジン数別)(2022-2030年)($MN)

151 中東・アフリカ ヘリコプター市場動向(最大離陸重量別)(2022-2030年)($MN)

152 中東・アフリカ ヘリコプター市場動向(3,000kg未満)(2022-2030年)($MN)

153 中東・アフリカ ヘリコプター市場動向(3,000kg~9,000kg)(2022-2030年)($MN)

154 中東・アフリカ ヘリコプター市場動向(9,000kg超)(2022-2030年)($MN)

155 中東・アフリカ ヘリコプター市場動向(用途別)(2022-2030年)($MN)

156 中東・アフリカ ヘリコプター市場動向(企業サービス別)(2022-2030年)($MN)

157 中東・アフリカ ヘリコプター市場動向(防衛分野別)(2022-2030年)($MN)

158 中東・アフリカ ヘリコプター市場動向(緊急医療サービス別)(2022-2030年)($MN)

159 中東・アフリカ ヘリコプター市場動向(国土安全保障分野別)(2022-2030年)($MN)

160 中東・アフリカ ヘリコプター市場動向(石油・ガス分野別)(2022-2030年)($MN)

161 中東・アフリカ ヘリコプター市場動向、捜索救助活動別(2022-2030年)($MN)

162 中東・アフリカ ヘリコプター市場動向、その他の用途別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖