❖本調査資料に関するお問い合わせはこちら❖

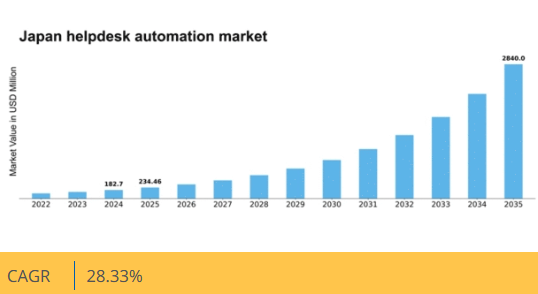

Market Research Futureの分析によると、ヘルプデスク自動化市場の規模は2024年に1億8270万米ドルと推定された。ヘルプデスク自動化市場は、2025年の2億3446万米ドルから2035年までに28億4000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)28.3%を示すと予測されている。

主要市場動向とハイライト

日本のヘルプデスク自動化市場は、技術進歩と顧客期待の変化を背景に堅調な成長を遂げている。

- AI技術の採用拡大により、業務効率と顧客対応が向上している。

- オムニチャネルサポートが焦点となり、企業は様々なプラットフォームでシームレスに顧客と関われるようになっている。

- データ駆動型意思決定が普及し、組織は分析を活用してサービス提供を改善できるようになった。

- 効率的なカスタマーサポートへの需要高まりと高度な分析機能の統合が、市場成長を牽引する主要な推進力となっている。

日本ヘルプデスク自動化市場

CAGR

28.33%

市場規模と予測

2024年市場規模182.7 (百万米ドル)2035年市場規模2840.0 (百万米ドル)CAGR (2025 – 2035)28.33%

主要プレイヤー

Zendesk(米国)、Freshworks(インド)、ServiceNow(米国)、Salesforce(米国)、Zoho(インド)、Microsoft(米国)、Oracle(米国)、Atlassian(オーストラリア)、HappyFox(米国)

日本のヘルプデスク自動化市場の動向

ヘルプデスク自動化市場は、効率的なカスタマーサービスソリューションへの需要増加を背景に顕著な成長を遂げている。組織はサポートプロセスの効率化、応答時間の短縮、顧客満足度の向上を目的として、自動化技術の採用を加速させている。この傾向は日本において特に顕著であり、企業はチャットボットやAI駆動システムなどの先進ツールを活用して顧客問い合わせをより効果的に管理している。これらの技術の統合は業務効率を向上させるだけでなく、人的介入を必要とする複雑な課題に焦点を当て、リソースをより戦略的に配分することを可能にする。さらに、リモートワークの普及とデジタルトランスフォーメーションの推進が、ヘルプデスク自動化ソリューションの導入を加速させています。日本の企業は、仮想環境でシームレスに機能する堅牢なサポートシステムの必要性を認識しています。その結果、サービス提供能力の強化を目指す組織による自動化ツールへの投資は今後も拡大が見込まれます。この自動化への移行は、顧客サポートの在り方を再構築し、変化する消費者の期待に応える、より迅速で適応性の高いものへと変容させるでしょう。全体として、ヘルプデスク自動化市場は技術進歩と進化するビジネスニーズに牽引され、継続的な拡大が見込まれています。

AI技術の採用拡大

ヘルプデスク自動化市場では人工知能技術の採用が急増しています。企業は日常的な問い合わせ対応にAI駆動型チャットボットやバーチャルアシスタントを活用し、人間の担当者がより複雑な問題に集中できるようにしています。この傾向は日本において特に顕著で、企業は革新的なソリューションを通じた顧客エンゲージメント強化に意欲的です。

オムニチャネルサポートへの注力

組織は顧客へのオムニチャネルサポート提供をより重視している。このアプローチにより、ソーシャルメディア、メール、ライブチャットなど様々なプラットフォームをまたいだシームレスなやり取りが可能となる。日本では、一貫したコミュニケーションを促進するヘルプデスク自動化ツールを統合し、顧客体験全体の向上を図っている。

データ駆動型意思決定の重視

ヘルプデスク自動化市場は、データ駆動型意思決定の必要性によってますます影響を受けている。企業は分析ツールを活用し、顧客行動やサポート動向に関する洞察を得ています。日本では、このデータ重視の姿勢により、組織はヘルプデスク業務を最適化し、サービス品質と効率性を向上させています。

日本のヘルプデスク自動化市場の推進要因

コスト削減への関心の高まり

日本では、企業がコスト削減戦略にますます注力しており、これがヘルプデスク自動化市場の成長を牽引しています。組織は、サポートプロセスの自動化が運用コストの大幅な削減につながることを認識しています。調査によれば、ヘルプデスク自動化を導入した企業はサポートコストを最大20%削減でき、リソース配分を効率化できる。この経済的メリットにより、多くの企業が自動化技術への投資を決定。経費削減と効率化を両立する有効な解決策として、ヘルプデスク自動化市場を牽引している。

高度な分析機能の統合

ヘルプデスク自動化システムへの高度な分析機能の統合は、日本のカスタマーサポートの風景を変革している。データ分析を活用することで、組織は顧客の行動や嗜好に関する洞察を得られ、よりパーソナライズされたサービス提供が可能となる。分析主導型ヘルプデスクソリューションを導入した企業では、初回対応解決率が25%向上したとの報告がある。この機能は業務効率を改善するだけでなく、顧客ニーズへの深い理解を促進する。ヘルプデスク自動化市場が進化する中、データ駆動型戦略への重点化は重要な推進力となり、企業がサービスをカスタマイズし顧客エンゲージメント全体を向上させることを可能にするでしょう。

リモートワークソリューションへの移行

リモートワークへの移行は、日本のヘルプデスク自動化市場に大きな影響を与えています。在宅勤務する従業員が増えるにつれ、組織はシームレスなコミュニケーションとサポートを可能にする自動化ソリューションを求めています。この傾向により、柔軟性とアクセシビリティを提供するクラウドベースのヘルプデスクシステムの導入が40%増加した。企業がこの新たなワーク環境に順応するにつれ、リモートチームを支援し、サービス提供の中断を防ぐツールの必要性から、ヘルプデスク自動化市場は継続的な成長が見込まれる。

規制コンプライアンス要件の強化

日本のヘルプデスク自動化市場は、様々な業界における規制コンプライアンス要件の高まりにも影響を受けている。データ保護や顧客プライバシーに関する規制が厳格化する中、コンプライアンスを確保する自動化システムの必要性が急務となっています。ヘルプデスク自動化ソリューションはコンプライアンス維持のためのプロセスを効率化し、罰則リスクを低減するとともに顧客との信頼関係を強化します。この傾向は、規制順守が最優先事項である金融や医療などの分野で特に顕著です。結果として、サービス提供の改善だけでなくコンプライアンスリスクからの保護も図るソリューションの導入を求める組織が増えるにつれ、ヘルプデスク自動化市場は拡大する見込みです。

効率的なカスタマーサポートへの需要高まり

日本のヘルプデスク自動化市場では、効率的なカスタマーサポートソリューションへの需要が顕著に増加している。企業が顧客満足度の向上を目指す中、問い合わせを迅速かつ正確に処理できる自動化システムの必要性が最優先事項となっている。最近のデータによると、ヘルプデスク自動化を導入した企業では応答時間が30%短縮され、これは顧客維持率の向上と直接的に相関している。この傾向は、顧客とのやり取りが頻繁かつ複雑な小売業や通信業などの分野で特に顕著である。サポートプロセスを効率化しユーザー体験を向上させる技術への投資価値を組織が認識するにつれ、ヘルプデスク自動化市場は成長を続ける見込みだ。

市場セグメント分析

ソフトウェアタイプ別:Web型ヘルプデスク(最大シェア)対オンプレミス型ヘルプデスク(急成長中)

日本ヘルプデスク自動化市場のソフトウェアタイプ別シェア分布では、柔軟性と使いやすさからユーザー採用率が最も高いWeb型ヘルプデスクソリューションが市場を支配している。一方、オンプレミス型ヘルプデスクソリューションは、特定のセキュリティ要件やカスタマイズニーズを持つ企業に支持され、存在感を高めている。エンタープライズ型およびオープンソース型ヘルプデスクソリューションの成長は安定しているが、主要タイプと比較すると現在のシェアは小さい。成長傾向は、効率的なカスタマーサービスへの需要増加と企業の急速なデジタルトランスフォーメーションに顕著に影響されている。組織が自動化とワークフローの効率化を求める中、AIと機械学習の進歩に後押しされ、オンプレミス型ヘルプデスクセグメントが最も急速な成長を遂げている。さらに、市場では複数の顧客接点を処理できる統合型ソリューションへの移行が進んでおり、ヘルプデスク機能の進化的進化を示唆している。

Webヘルプデスク(主流) vs. オープンソースヘルプデスク(新興)

Webヘルプデスクセグメントは、スケーラビリティとユーザーフレンドリーなインターフェースを提供するクラウドベースの展開を特徴とし、日本のヘルプデスク自動化市場で主流の地位を占めています。リモートアクセスと運用コスト削減を実現する能力により、中小企業から大企業まで多様な組織に支持されています。一方、オープンソース型ヘルプデスクは新興セグメントであり、ライセンス料不要でカスタマイズ可能なソリューションを求める企業に選ばれることが多い。現在の市場シェアは小さいものの、柔軟性とコミュニティ主導の開発を重視する企業が増えるにつれ、オープンソース型ヘルプデスクの人気が高まっており、業界内のイノベーションを促進している。

ソリューション別:チケット分類(最大)対 アラート管理(急成長)

日本のヘルプデスク自動化市場では、チケット分類が圧倒的なシェアを占め、最も確立されたソリューションとしての地位を確立している。着信問い合わせを効果的に分類する能力が着実な普及を促し、企業の業務効率を大幅に向上させている。一方、アラート管理は急成長セグメントとして台頭し、リアルタイム通知と積極的な問題解決への需要増に対応している。その台頭は、顧客サポート対応における即時性を優先する、より動的なヘルプデスクシステムへの移行を反映している。この分野の成長傾向は、技術進歩と顧客期待の変化によって牽引されている。日本の組織がヘルプデスク業務の効率化を図る中、チケット仕分けとアラート管理ソリューションの需要は増加が見込まれる。チケット管理やアラート生成におけるAIの有効性は、自動化が業界構造を再構築している実態を示している。企業は総合的なパフォーマンスと顧客満足度向上のため、これらのソリューション統合に注力しており、これが市場拡大を加速させている。

チケット仕分け(主流)対 アラート管理(新興)

チケット仕分けは、チケット管理プロセスの効率化における重要な役割から、日本のヘルプデスク自動化市場で主流のソリューションとして位置づけられています。問い合わせを効率的に分類・優先順位付けすることで、迅速な対応とリソースの適切な配分を可能にします。これにより、顧客対応の質向上を目指す組織にとって不可欠な存在となっています。一方、アラート管理は急速に注目を集める新興分野である。重大な問題に対するタイムリーなアラート提供に焦点を当て、ヘルプデスクの運営方法を変革しつつある。組織は潜在的な問題が深刻化する前に解決するため、この機能を活用して受動的対応から能動的対応へ移行している。これらのソリューションは、サポートシステム強化における企業の優先順位の変化を反映している。

組織規模別:大企業(最大シェア)対中小企業(最速成長)

日本のヘルプデスク自動化市場では、大企業が豊富なリソースと堅牢な自動化ソリューションへの要求からセグメントをリードし、大きなシェアを占めています。これらの組織は通常、技術に多額の投資を行い、広範な業務と幅広い顧客基盤を支えるため、ヘルプデスク機能を合理化・効率化しています。一方、中小企業は、小規模な業務や顧客ニーズに合わせた費用対効果の高い自動化ツールを活用し、サービス提供を強化することで、徐々に存在感を高めています。成長傾向は、大企業が依然として支配的である一方、中小企業がヘルプデスク自動化の利点を認識するにつれ急速に台頭していることを示している。この成長を牽引する要因には、効率的なカスタマーサポートへの需要の高まり、拡張性、小規模事業向けに設計された自動化ソリューションの入手容易性などが含まれる。技術の進歩とコスト低下が進むにつれ、これらの小規模組織は加速するペースでヘルプデスク自動化を導入し、市場の競争力学を再定義する可能性がある。

大企業(主流)対 中小企業(新興)

大企業は、技術とインフラへの多大なリソース配分が特徴であり、効率性と顧客満足度を高める高度なヘルプデスク自動化ソリューションの導入を可能にしています。これらの組織は、複雑なニーズを満たすカスタマイズされたソリューションを確保するため、ソフトウェアプロバイダーとの長期契約を結ぶことがよくあります。一方、中小企業は限られたリソースを圧迫しない基本機能を備えた、ユーザーフレンドリーでコスト効率の高いツールを採用することで自動化の潮流に適応している。このセグメントは特に柔軟性と拡張性を可能にする革新的なクラウドベースソリューションに敏感である。競争が激化する中、両セグメントとも業務最適化と顧客体験向上のための戦略を洗練させており、日本のヘルプデスク自動化市場が進化する様相を浮き彫りにしている。

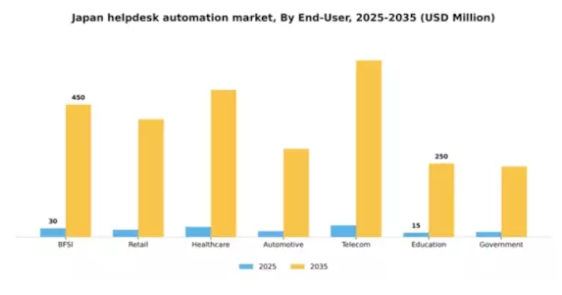

エンドユーザー別:BFSI(最大)対小売(最速成長)

日本のヘルプデスク自動化市場では、銀行・金融サービスにおける効率的な顧客サービスソリューションの需要増加を背景に、BFSIセクターが最大のシェアを占めています。その他の注目セグメントには小売業と医療業界があり、自動化と顧客対応改善への進化するニーズにより、市場成長に大きく貢献しています。小売セクターは、顧客体験の向上とサービスプロセスの効率化を目的とした小売業務への技術統合の進展により、最も急成長しているセグメントとして台頭している。医療セクターの成長は、患者エンゲージメントの改善と問い合わせへの迅速な対応の必要性によって推進されている。自動車および通信セクターも、サービス提供の強化に向けた集中的な取り組みにより、ヘルプデスク自動化の採用が着実に増加している。

BFSI:支配的 vs. 小売:新興

BFSIセグメントは、顧客問い合わせの複雑性、不正検知、リアルタイムサポートに対応するヘルプデスク自動化ソリューションへの堅調な需要が特徴です。このセクターの組織は、AIや機械学習などの先進技術を活用し、大量のインタラクションを管理できる効率的なヘルプデスクシステムを構築しています。一方、小売セクターは自動化ソリューションによる顧客サービスと在庫管理の最適化を追求し、自動化分野で急速に台頭する新興プレイヤーとなっています。小売業者は、消費者の期待に応え、業務効率を向上させるため、チャットボットや自動応答システムの導入を加速させており、技術主導のサービスモデルへのダイナミックな移行が進んでいます。

主要プレイヤーと競争環境の分析

日本のヘルプデスク自動化市場は、効率的な顧客サービスソリューションへの需要増加と先進技術の統合を背景に、ダイナミックな競争環境が特徴です。主要プレイヤーであるZendesk(米国)、Freshworks(インド)、ServiceNow(米国)は、イノベーションとデジタルトランスフォーメーションを活用する戦略的ポジションを確立している。Zendesk(米国)は顧客対応の効率化に向けAI機能強化に注力する一方、Freshworks(インド)は中小企業向けとしてユーザーフレンドリーなインターフェースと手頃な価格を強調している。ServiceNow(米国)は戦略的提携によるサービス拡充に注力し、市場での存在感を高めている。これらの戦略が相まって、技術革新と顧客中心ソリューションに焦点を当てた競争環境が形成されている。主要な事業戦略には、地域ニーズに応じたサービスのローカライズや、業務効率化のためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、多数のプレイヤーが市場シェアを争っている。しかしながら、主要プレイヤーの影響力は絶大であり、サービス品質と技術統合のベンチマークを設定することで顧客の期待値や業界基準を形成している。

10月にはZendesk(米国)がAI駆動型カスタマーサービスプラットフォームの大幅なアップグレードを発表し、予測分析機能を強化する新機能を導入した。この戦略的動きにより、企業が顧客ニーズをより効果的に予測できるようになり、サービス提供全体の質が向上することで競争優位性が強化される見込みである。AI統合への重点は、自動化と効率化を目指す広範な市場動向と合致している。

9月にはフレッシュワークス(インド)が、日本語サポートと文化的ニュアンスを組み込んだ日本市場向け自動化ツールの新スイートをリリースした。この取り組みは同社のローカライゼーションへの取り組みを示すだけでなく、競争環境下での市場シェア拡大の可能性を秘め、日本企業へのサービス提供体制を強化する。カスタマイズされたソリューションへの注力は、顧客エンゲージメント向上を目指す現地企業に強く訴求する可能性がある。

8月にはServiceNow(米国)が日本の主要通信事業者との戦略的提携を締結し、サービス管理能力の強化を図った。この連携によりServiceNowプラットフォームへの先進的通信ツール統合が促進され、サービス提供と顧客満足度の向上が期待される。こうした提携はヘルプデスク自動化分野で重要性を増す協業型イノベーションの潮流を示すものである。

11月現在、ヘルプデスク自動化市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。企業はサービス提供を強化するため強みを結集しようとしており、戦略的提携が業界構造形成において重要な役割を果たしている。今後の展望として、競争上の差別化は従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、顧客の進化するニーズに対応する上で、俊敏性と対応力の重要性を強調している。

業界動向

日本のヘルプデスク自動化市場における最近の動向は、主要プレイヤー間の著しい進歩と戦略的動きを浮き彫りにしている。Oracle、Freshworks、ServiceNowなどの企業は、顧客サービスの効率性と満足度を高めるため、自動化ソリューションの積極的な拡大を進めている。特に、日本政府によるデジタルトランスフォーメーションと公共サービスの改善推進は、組織が先進的なヘルプデスク自動化技術を導入する機会を生み出している。

2023年2月にはIBMがAI駆動型ヘルプデスクソリューション統合を目的とした新提携を発表し、MicrosoftやZendeskも大きな進展を見せている競争環境を浮き彫りにした。さらに2023年4月には、SysAidが日本企業向けサービス強化を目的としたソフトウェア機能拡充に焦点を当てた買収戦略に関与したと報じられている。

デジタル加速時代における効率的な顧客サービスツールの需要増を背景に、日本のヘルプデスク自動化セグメントの市場評価額は全体的に上昇傾向にある。過去2~3年間では、セールスフォースやゾーホーといった大手企業の取り組みも、日本企業の特有の要求を満たすために不可欠な自動化ツールの導入に貢献しており、進化する市場環境において技術的に先進的なヘルプデスクアプローチの重要性を裏付けている。

将来展望

日本のヘルプデスク自動化市場の将来展望

日本のヘルプデスク自動化市場は、技術進歩と効率性への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)28.33%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 24時間365日のカスタマーサポートのためのAI駆動型チャットボットの統合

- 中小企業向けカスタマイズ可能な自動化ソリューションの開発

- パフォーマンス追跡と最適化のための分析ツールの拡張

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ヘルプデスク自動化市場 エンドユーザー別展望

- BFSI(銀行・金融・保険)

- 小売

- ヘルスケア

- 自動車

- 通信

- 教育

- 政府

日本ヘルプデスク自動化市場 ソリューション別展望

- チケット仕分け

- チケットスケジューリング

- アラート管理

- その他

日本ヘルプデスク自動化市場 ソフトウェアタイプ別展望

- Webヘルプデスク

- オンプレミス型ヘルプデスク

- エンタープライズ型ヘルプデスク

- オープンソース型ヘルプデスク

日本ヘルプデスク自動化市場 企業規模別展望

- 大企業

- 中小企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、ソフトウェアタイプ別(百万米ドル)

- 4.1.1 ウェブヘルプデスク

- 4.1.2 オンプレミス型ヘルプデスク

- 4.1.3 エンタープライズヘルプデスク

- 4.1.4 オープンソースヘルプデスク

- 4.2 情報通信技術(ICT)、ソリューション別(百万米ドル)

- 4.2.1 チケット分類

- 4.2.2 チケットスケジューリング

- 4.2.3 アラート管理

- 4.2.4 その他

- 4.3 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.3.1 大企業

- 4.3.2 中小企業

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 小売

- 4.4.3 医療

- 4.4.4 自動車

- 4.4.5 電気通信

- 4.4.6 教育

- 4.4.7 政府

- 4.1 情報通信技術(ICT)、ソフトウェアタイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Zendesk(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Freshworks(インド)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ServiceNow(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Salesforce(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Zoho(インド)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Microsoft(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Oracle(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アトラシアン(オーストラリア)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ハッピーフォックス(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Zendesk(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 ソフトウェアタイプ別日本市場分析

- 6.3 ソリューション別日本市場分析

- 6.4 組織規模別日本市場分析

- 6.5 エンドユーザー別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン: 情報通信技術

- 6.12 ソフトウェアタイプ別情報通信技術、2024年(%シェア)

- 6.13 ソフトウェアタイプ別情報通信技術、2024年~2035年(百万米ドル)

- 6.14 ソリューション別情報通信技術(ICT)、2024年(シェア率)

- 6.15 ソリューション別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 ソフトウェアタイプ別、2025-2035年(百万米ドル)

- 7.2.2 ソリューション別、2025-2035年(百万米ドル)

- 7.2.3 企業規模別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携