❖本調査資料に関するお問い合わせはこちら❖

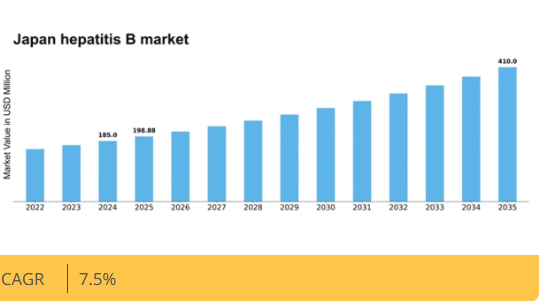

マーケットリサーチフューチャーの分析によると、2024年の日本のB型肝炎治療市場規模は1億8500万米ドルと推定された。日本のB型肝炎治療市場は、2025年の1億9888万米ドルから2035年までに4億1000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7%を示すと予測されている。

主要市場動向とハイライト

日本のB型肝炎治療市場は、認知度向上と治療選択肢の進歩により顕著な成長を遂げている。

- B型肝炎に関する認知度と教育の向上により、患者の治療への関与と治療遵守が強化されている。

- 新規抗ウイルス療法を含む治療選択肢の進歩が、治療の選択肢を広げている。

- 規制変更によりB型肝炎治療へのアクセスが改善され、より競争的な市場環境が促進されている。

- B型肝炎の有病率増加と政府の資金支援施策が、市場成長を牽引する主要な推進要因である。

日本におけるB型肝炎治療市場

CAGR

7.5%

市場規模と予測

2024年市場規模185.0 (百万米ドル)2035年市場規模410.0 (百万米ドル)CAGR (2025 – 2035)7.5%

主要企業

Gilead Sciences (US), AbbVie (US), Bristol-Myers Squibb (US), Merck & Co. (US), GlaxoSmithKline (GB), Johnson & Johnson (US), Roche (CH), Novartis (CH), AstraZeneca (GB)

日本のB型肝炎治療市場動向

日本のB型肝炎治療市場は現在、認識の高まりと治療選択肢の進歩が相まって、顕著な発展を遂げている。B型肝炎の有病率は依然として公衆衛生上の懸念事項であり、政府機関と非政府組織の両方がスクリーニングと治療の取り組みを強化するよう促している。予防と管理へのこの高まった焦点は、より情報に基づいた患者集団を育成し、効果的な治療ソリューションへの需要増加につながる可能性がある。さらに、医療提供における革新的な技術の統合は、患者アウトカムの改善と治療プロトコルの効率化が期待される。加えて、B型肝炎治療市場を取り巻く規制環境は変化しつつあり、当局はアクセシビリティと手頃な価格の重要性を強調している。この変化は製薬企業の研究開発投資を促進し、新規治療法の導入につながる可能性がある。市場がこうした変化に適応し続ける中、関係者は治療選択肢が進化する医療環境と整合するよう、動向と患者ニーズを注視し続ける必要がある。全体として、B型肝炎治療市場は患者ケアと治療成果の向上への取り組みを原動力に、成長の兆しを見せている。

高まる認知度と啓発活動

日本ではB型肝炎に関する公衆啓発キャンペーンの重要性が増している。これらの取り組みは、疾患そのもの、その感染経路、早期発見の重要性について国民を教育することを目的としている。認知度向上はスクリーニング率の増加につながり、結果として治療選択肢への需要拡大が予想される。

治療選択肢の進歩

B型肝炎治療市場では治療法の選択肢が著しく進歩している。新規抗ウイルス薬や治療レジメンが開発され、有効性向上と副作用軽減が期待される。この進展により患者の治療遵守率と全体的な健康アウトカムが改善される可能性がある。

規制変更とアクセシビリティ

日本における最近の規制変更は、B型肝炎治療へのアクセス改善に焦点を当てています。当局は効果的な治療法を手頃な価格で利用可能にする取り組みを進めています。この変化により、より多くの患者が治療を求めるようになり、市場拡大と公衆衛生の改善が期待されます。

日本のB型肝炎治療市場を牽引する要因

医療費支出の増加

日本の医療費支出増加傾向は、B型肝炎治療市場における重要な推進要因である。高齢化と慢性疾患の有病率増加に伴い、医療費支出は増加が見込まれる。2025年には日本の医療費支出は約42兆円に達すると予測され、健康状態改善への取り組み強化を反映している。この資金増加により、B型肝炎治療へのアクセスが向上し、医療施設が慢性疾患を管理する能力が強化される。さらに、B型肝炎治療に対する健康保険適用範囲の拡大により、より多くの患者がタイムリーかつ効果的な治療を受けられるようになり、市場内の需要を刺激している。

政府の取り組みと資金提供

B型肝炎対策に向けた政府の取り組みは、B型肝炎治療市場を牽引する上で重要な役割を果たしている。日本政府はB型肝炎のスクリーニング、予防、治療を強化するため、様々な政策を実施してきた。公衆衛生プログラムへの資金増額は抗ウイルス療法へのアクセスを促進し、治療率の向上につながっている。例えば、補助対象治療の導入により、医療費が障壁となり得る国において、治療の費用対効果が高まった。加えて、2030年までにB型肝炎を公衆衛生上の脅威として根絶するという政府の公約は、B型肝炎治療市場の目標と合致し、成長と革新を促進する環境を醸成している。

B型肝炎の増加傾向

日本におけるB型肝炎の増加傾向は、B型肝炎治療市場にとって重要な推進要因である。最近の推計では、国内で約150万人が慢性B型肝炎を患っているとされている。この増加する患者集団は、治療選択肢と医療サービスの拡充を必要としている。特に高リスクグループにおけるB型肝炎感染の増加は、効果的な管理戦略の緊急性を浮き彫りにしている。疾患への認識が広がるにつれ、医療提供者はB型肝炎治療を優先する可能性が高く、これにより市場成長が促進される見込みです。さらに、日本政府はB型肝炎の負担軽減を目的とした様々な公衆衛生キャンペーンを開始しており、これが市場における治療ソリューションの需要をさらに後押しする可能性があります。

予防医療への注目の高まり

日本における予防医療への移行は、B型肝炎治療市場に影響を与えています。B型肝炎管理における早期発見・早期介入の重要性が認識されつつある。新規感染発生率を低下させるため、ワクチン接種プログラムや定期的なスクリーニング検査などの予防策が重視されている。日本政府は特に高リスク集団を対象にB型肝炎ワクチン接種を促進する施策を開始した。この積極的なアプローチは新規症例数の減少を目指すだけでなく、個人が早期に治療を求めるよう促し、既存治療法への需要を喚起するものである。予防への焦点が、より情報通な患者層を生み出し、B型肝炎治療薬市場をさらに拡大させる可能性がある。

治療における技術革新

技術進歩はB型肝炎治療市場形成において極めて重要な役割を果たしている。直接作用型抗ウイルス薬の導入など、薬剤開発における革新は患者の治療成果を大幅に改善した。日本では新療法の承認により、患者の服薬遵守に不可欠な有効性と安全性が向上した。製薬企業が新規治療法に多額の投資を行う中、市場では研究開発活動が急増している。例えば併用療法の導入は臨床試験で有望な結果を示し、B型肝炎の管理改善につながる可能性がある。こうした技術革新は患者の転帰を改善するだけでなく、メーカー間の競争を促進し、価格戦略や市場動向に影響を与えている。

市場セグメントの洞察

薬剤タイプ別:ヌクレオシドアナログ(最大)対インターフェロン(最速成長)

日本のB型肝炎治療市場は多様な薬剤タイプで構成され、ヌクレオシドアナログは確立された有効性と慢性B型肝炎管理における広範な使用により市場シェアをリードしている。インターフェロンは普及率は低いが、医療従事者と患者双方における免疫調節特性への認識向上を背景に、市場シェアで顕著な成長を遂げている。これらの薬剤タイプの成長傾向は、治療プロトコルの進歩と新製剤の導入、特にインターフェロン分野において大きく左右される。各薬剤タイプの強みを活かした併用療法への移行も市場全体の動向を活性化し、研究開発の継続を促すと同時に、患者集団の進化するニーズに対応している。

ヌクレオシドアナログ(主流)対 併用療法(新興)

ヌクレオシドアナログは、強力な抗ウイルス効果と良好な安全性プロファイルが認められ、日本におけるB型肝炎治療市場で主流を占め、広く使用されている。この薬剤タイプは確立されており、新たな臨床応用や製剤開発への注目も継続している。一方、併用療法は異なる作用機序を組み合わせることで治療効果を向上させ、耐性発生の可能性を低減する有望な代替療法として台頭している。その利点を裏付ける臨床的エビデンスの増加と個別化治療戦略の必要性から、併用療法市場は成長を続けており、B型肝炎へのアプローチと管理方法におけるダイナミックな変化を示している。

投与経路別:経口(最大)対注射(最速成長)

日本のB型肝炎治療市場では、経口投与経路が最大の市場シェアを占めており、その利便性と患者にとっての使いやすさが背景にある。多くの患者は、非侵襲的であること、自己投与が可能であることから経口薬を好み、これが治療計画への順守率向上に寄与している。対照的に、注射投与経路は増加傾向にあり、医療提供者が特定の患者ニーズに応じてこれを推奨するケースが増えるにつれ、市場における割合を拡大している。このセグメントの成長傾向は、注射治療の有効性と患者コンプライアンスを向上させる製剤技術や投与方法の進歩など、様々な要因の影響を受けている。さらに、B型肝炎の有病率増加と早期治療の推進が注射剤使用の増加を後押ししている。このダイナミックな状況は、経口投与が依然として主流である一方、注射が治療パラダイムにおいて重要な選択肢として台頭しつつあることを示している。

経口(主流)対 注射(台頭中)

経口投与経路は、患者と医療提供者の双方に広く受け入れられている特徴があります。利便性と柔軟性を提供するため、B型肝炎と闘う大多数の患者にとって主要な選択肢となっています。経口薬は投与が容易で不快感が最小限であるため、患者の服薬遵守率向上に寄与します。一方、注射経路は現在新興と見なされていますが、より迅速な治療効果の可能性から注目を集めており、経口治療が十分に効果的でない特定の症例で推奨されることが多くなっています。注射法の認知度向上と、医療専門家による治療効果向上の提唱が相まって、将来的には経口投与と肩を並べる可能性を秘めている。

患者タイプ別:慢性B型肝炎患者(最大)対 無症状B型肝炎キャリア(最急成長)

日本のB型肝炎治療市場では、慢性B型肝炎患者が最大のセグメントを占め、市場シェアの大半を支配している。これは疾患の慢性化により継続的な治療が必要であるためである。急性B型肝炎患者は数が少なく、市場シェアも小さい。その主な理由は、治療ニーズがより即時的ではあるが、長期化しないためである。無症状B型肝炎キャリアは急速に増加しており、診断数の増加と経過観察・治療の必要性から注目を集めている。このセグメントの成長傾向は、日本国民におけるB型肝炎検査と治療選択肢への認識向上といった要因に大きく牽引されている。医療提供者が慢性B型肝炎患者のスクリーニングと治療に注力する中、無症状B型肝炎キャリアの出現がさらなる市場成長を促進すると予想される。さらに、治療プロトコルと薬剤の進歩が全患者タイプの治療成果向上への道を開き、市場全体の力学に大きな影響を与えている。

慢性B型肝炎患者(主流) vs 無症状B型肝炎キャリア(新興)

慢性B型肝炎患者は、持続的な感染特性により長期的な抗ウイルス療法を必要とするため、治療選択肢に対する安定した継続的な需要が生じている。この層の管理には専門的な医療資源と継続的な管理戦略が求められることから、本セグメントは日本のB型肝炎治療市場の基盤を構成している。一方、無症状B型肝炎キャリアは、予防医療やスクリーニングの普及に伴い、医療提供者の重要な焦点として台頭している。症状は現れないものの、慢性疾患を発症する潜在リスクがあるため、効果的な管理戦略の必要性が強調され、このセグメントは最も急速に成長している。これは将来の健康リスクを軽減する積極的な医療への移行を反映している。

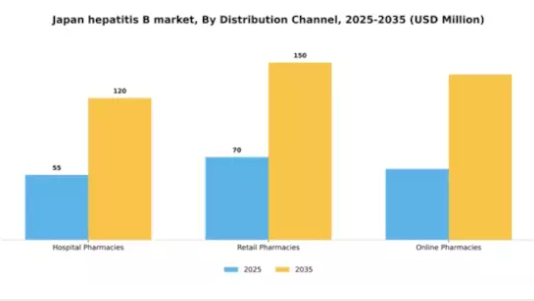

流通チャネル別:病院薬局(最大)対小売薬局(最速成長)

日本のB型肝炎治療市場では、病院薬局が最大のシェアを占め、治療薬流通の大部分を担っている。これらの薬局は包括的なケアと統合サービスで高く評価され、医療提供者と直接連携して患者が適切な薬剤と支援を受けられるよう確保している。一方、小売薬局は病院薬局に比べ市場シェアは小さいものの、特に都市部においてアクセスの良さや利便性から消費者層の支持を拡大している。成長傾向を見ると、利便性への需要増加とデジタルヘルスソリューションの普及を背景に、オンライン薬局への顕著な移行が進行中だ。病院薬局は依然として中核を担うが、遠隔医療やオンライン処方箋の急増が消費者行動に影響を与え、オンライン薬局セグメントの拡大が予測されている。医療システムが進化する中、流通チャネルはアクセスしやすく効果的なB型肝炎治療を求める患者のニーズに応える形で適応している。

病院薬局(主流) vs 小売薬局(新興)

病院薬局は、確立された病院・医療提供者との連携による効率的な患者ケアを背景に、B型肝炎治療薬流通の主流を占める。通常、多様な治療オプションを提供するとともに、薬剤師による専門的な助言を付加価値として提供している。一方、小売薬局は利便性と長時間営業により幅広い層にアピールし、強力な競合相手として台頭している。一般的な処方箋に対する迅速なサービス提供能力が、治療環境における役割を強化している。顧客がアクセスしやすい治療ソリューションを求める傾向が強まる中、特に病院環境よりも地元の薬局を好む個人層において、小売薬局がより大きな市場シェアを獲得すると予想される。

主要企業と競争環境

日本のB型肝炎治療市場は、革新性、戦略的提携、地域拡大が融合したダイナミックな競争環境を示している。ギリアド・サイエンシズ(米国)、アッヴィ(米国)、ブリストル・マイヤーズ スクイブ(米国)といった主要企業が、広範な研究能力と確立された市場プレゼンスを活かし、最前線に立っている。ギリアド・サイエンシズ(米国)は抗ウイルス療法の進展に注力し、アッヴィ(米国)は治療効果向上のための併用療法開発を重視している。ブリストル・マイヤーズ スクイブ(米国)は免疫療法への取り組みを通じ戦略的優位性を確立しており、B型肝炎管理への新たなアプローチを提供する可能性がある。これらの戦略が相まって、患者アウトカムと治療進歩を優先する競争環境が形成されている。

事業戦略面では、各社が製造の現地化とサプライチェーンの最適化を加速し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし主要企業はイノベーションを牽引し業界基準を設定するため、依然として大きな影響力を保持している。この競争構造は、成功に不可欠な協業と戦略的提携を促進する環境を生み出している。

2025年10月、ギリアド・サイエンシズ(米国)は日本の主要バイオテクノロジー企業との提携を発表し、新規B型肝炎治療薬の共同開発を開始した。この提携はギリアドの研究能力強化に加え、地域密着型臨床試験を可能にし開発期間の短縮が期待される点で重要である。こうした連携により、日本の人口特性に応じた治療法が実現する可能性がある。

2025年9月、アッヴィ(米国)はB型肝炎患者の治療遵守率向上を目的とした併用療法の新たな臨床試験を開始した。この取り組みは、患者のニーズに対応し治療レジメンを強化するというアッヴィの姿勢を強調するものである。試験結果は治療プロトコルの最適化に貴重な知見を提供し、将来の治療ガイドラインに影響を与える可能性がある。

2025年8月、ブリストル・マイヤーズ スクイブ(米国)は、B型肝炎の革新的治療法に焦点を当てた日本国内の研究施設を拡充した。この拡張は、現地の研究開発への投資という同社の長期戦略を反映しており、治療選択肢における画期的な進展をもたらす可能性がある。日本での存在感を高めることで、ブリストル・マイヤーズ スクイブ(米国)は市場の需要と規制要件への対応力を強化している。

2025年11月現在、B型肝炎治療市場における最新動向は、デジタル化、持続可能性、および医薬品開発における人工知能の統合への移行を示している。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになった。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この移行は、最終的にB型肝炎治療環境における患者ケアと治療成果の向上につながるかもしれない。

業界動向

日本のB型肝炎治療市場では、ギリアド・サイエンシズ、メルク、アッヴィといった主要企業の取り組みにより、治療選択肢と患者アウトカムの向上につながる重要な進展が見られている。2023年7月には、エーザイがロシュとの戦略的提携を発表し、B型肝炎治療パイプラインの強化により革新的な治療ソリューションの創出が期待される。一方、2023年6月には武田薬品工業が、慢性B型肝炎患者におけるウイルス抑制を目的とした最新臨床試験で良好なデータを公表した。

厚生労働省が推進する啓発活動や早期診断の取り組みを背景に、市場の成長評価は上昇傾向にあり、2025年までに約2600億円規模に達するとの予測がある。過去2年間、アステラス製薬とジョンソン・エンド・ジョンソンも、日本の患者の特定のニーズに対応するため、研究開発に焦点を当てたポートフォリオ拡大に積極的に取り組んできた。こうした活動は、企業が地域の進化する医療ニーズに対応する中で、市場環境がダイナミックであることを示している。

将来展望

日本のB型肝炎治療市場 将来展望

B型肝炎治療市場は、抗ウイルス療法の進歩、スクリーニングの増加、意識の高まりを背景に、2024年から2035年にかけて年平均成長率(CAGR)7.5%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 治療効果を高めるための併用療法レジメンの開発

- 遠隔患者モニタリング・診療のための遠隔医療サービスの拡大

- コスト削減とサプライチェーン効率向上のための現地生産への投資

2035年までに、B型肝炎治療市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本B型肝炎治療市場 薬剤タイプ別見通し

- ヌクレオシドアナログ

- インターフェロン

- 併用療法

日本におけるB型肝炎治療市場 患者タイプ別見通し

- 慢性B型肝炎患者

- 急性B型肝炎患者

- 無症状B型肝炎キャリア

日本におけるB型肝炎治療市場 流通チャネル別見通し

- 病院薬局

- 小売薬局

- オンライン薬局

日本におけるB型肝炎治療市場 投与経路別見通し

- 経口

- 注射

- 静脈内

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 産業用オートメーション・機器、薬剤タイプ別(百万米ドル)

- 4.1.1 ヌクレオシドアナログ

- 4.1.2 インターフェロン

- 4.1.3 併用療法

- 4.2 産業用オートメーション・機器、投与経路別(百万米ドル)

- 4.2.1 経口

- 4.2.2 注射

- 4.2.3 静脈内

- 4.3 産業用オートメーション・機器、患者タイプ別(百万米ドル)

- 4.3.1 慢性B型肝炎患者

- 4.3.2 急性B型肝炎患者

- 4.3.3 無症状B型肝炎キャリア

- 4.4 産業用オートメーション・機器、流通経路別(百万米ドル)

- 4.4.1 病院薬局

- 4.4.2 小売薬局

- 4.4.3 オンライン薬局 5

- 4.1 産業用オートメーション・機器、薬剤タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ギリアド・サイエンシズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アッヴィ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ブリストル・マイヤーズ スクイブ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 メルク・アンド・カンパニー(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 グラクソ・スミスクライン(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ジョンソン・エンド・ジョンソン(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ロシュ(スイス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ノバルティス(スイス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 アストラゼネカ(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ギリアド・サイエンシズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(薬剤タイプ別)

- 6.3 日本市場分析(投与経路別)

- 6.4 日本市場分析(患者タイプ別)

- 6.5 日本市場分析(流通チャネル別)

- 6.6 産業用オートメーション・機器の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 産業用オートメーション・機器のDRO分析

- 6.9 推進要因の影響分析:産業用オートメーション・機器

- 6.10 抑制要因の影響分析:産業用オートメーション・機器

- 6.11 供給/バリューチェーン:産業用オートメーション・機器

- 6.12 産業用オートメーション・機器、薬剤タイプ別、2024年(%シェア)

- 6.13 産業用オートメーション・機器、薬剤タイプ別、2024年から2035年(百万米ドル)

- 6.14 産業用オートメーション・機器、投与経路別、2024年(%シェア)

- 6.15 工業用自動化・機器、投与経路別、2024年から2035年(百万米ドル)

- 6.16 工業用自動化・機器、患者タイプ別、2024年(%シェア)

- 6.17 患者タイプ別産業用オートメーション・機器市場、2024~2035年(百万米ドル)

- 6.18 流通チャネル別産業用オートメーション・機器市場、2024年(%シェア)

- 6.19 産業用オートメーション・機器、流通チャネル別、2024~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 薬剤タイプ別、2025-2035年(百万米ドル)

- 7.2.2 投与経路別、2025-2035年(百万米ドル)

- 7.2.3 患者タイプ別、2025-2035年(百万米ドル)

- 7.2.4 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境