❖本調査資料に関するお問い合わせはこちら❖

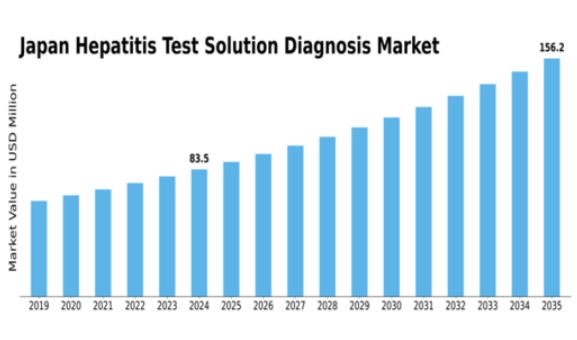

MRFRの分析によると、日本の肝炎検査・診断ソリューション市場規模は2024年に1億450万米ドルと推定された。日本の肝炎検査・診断ソリューション市場は、2025年の1億907万米ドルから2035年までに1億6732万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.37%を示すと予測されている。

主要市場動向とハイライト

日本の肝炎検査・診断ソリューション市場は、技術進歩と公衆衛生施策の拡大を背景に顕著な成長を遂げている。

- 診断技術の進歩により、肝炎検査ソリューションの精度と迅速性が向上している。

- 市場最大のセグメントは検査室ベースの検査であり、一方でポイントオブケア検査が最も急速に成長しているセグメントである。

- 政府の取り組みや啓発キャンペーンが、肝炎検査の需要増加に大きく貢献しています。

- 肝炎感染の発生率の上昇と診断技術の進歩が、市場成長の主な推進要因となっています。

日本の肝炎検査ソリューション診断市場

CAGR

4.37

市場規模と予測

2024 年の市場規模 104.5 (百万米ドル) 2035 年の市場規模 167.32 (百万米ドル)

主要企業

Abbott Laboratories(米国)、Roche Diagnostics(スイス)、Siemens Healthineers(ドイツ)、Thermo Fisher Scientific(米国)、Bio-Rad Laboratories(米国)、Ortho Clinical Diagnostics(米国)、Hologic, Inc.(米国)、Cepheid(米国)

日本の肝炎検査ソリューション診断市場の動向

日本の肝炎検査ソリューション診断市場は、技術の進歩と肝臓の健康に対する意識の高まりにより、現在著しい発展を遂げています。迅速検査や分子検査などの革新的な診断ツールの統合により、肝炎の検出の精度と速度が向上しているようです。さらに、日本政府はスクリーニングプログラムを積極的に推進しており、肝炎感染の早期診断と治療に貢献する可能性があります。この積極的な取り組みは、より情報に基づいた国民の意識醸成につながり、検査率の向上と健康状態の改善が期待される。加えて、日本におけるB型・C型肝炎の有病率上昇を受け、医療提供者は診断・管理のためのより効果的な解決策を模索している。市場はアクセシビリティと利便性を重視した患者中心のアプローチへと移行しつつあり、遠隔医療や自宅検査オプションが普及しつつある。これは個別化医療への広範な潮流を反映している。環境が変化する中、肝炎検査・診断ソリューション市場のステークホルダーは、変化する消費者ニーズや規制枠組みに適応するため、機敏に対応し続けなければならない。

診断技術の進歩

診断技術における最近の革新は、肝炎検査・診断ソリューション市場を変革している。迅速検査法や分子診断の導入により、肝炎検出の速度と精度が向上する可能性が高い。これらの進歩はタイムリーな介入を促進し、最終的に患者の転帰を改善するかもしれない。

政府の取り組みと公衆の意識

日本政府は肝炎スクリーニングと啓発キャンペーンを積極的に推進している。これらの取り組みにより、早期発見・治療の重要性に関する公衆の認識が高まっているようだ。その結果、検査率の上昇が見込まれ、肝炎感染の管理改善に寄与する可能性がある。

患者中心ソリューションへの移行

肝炎検査・ソリューション・診断市場では、患者中心のアプローチへの顕著な移行傾向が見られる。遠隔医療や在宅検査オプションへの需要増加は、患者がより便利でアクセスしやすい医療ソリューションを求めていることを示唆している。この移行により、検査プロトコルへの関与と順守が向上する可能性がある。

日本肝炎検査ソリューション診断市場の推進要因

診断技術の進歩

診断手法における技術革新は、肝炎検査・ソリューション・診断市場に大きな影響を与えている。PCRや次世代シーケンシングなどの先進的分子技術の導入により、肝炎検査の精度と速度が向上している。これらの技術はウイルスRNAおよびDNAの検出を可能にし、早期診断と治療開始を促進する。さらに、ポイントオブケア検査機器の統合により、特に従来の検査施設が限られる日本の地方地域において、アクセシビリティが向上している。これらの技術が普及するにつれ、医療従事者に肝炎診断のための信頼性の高いツールを提供することで、市場成長を牽引する可能性が高い。この分野における継続的な研究開発の取り組みは、新たなイノベーションが次々と生まれる中、肝炎検査ソリューション診断市場の将来性を示唆している。

予防医療への需要拡大

予防医療への移行は、肝炎検査ソリューション診断市場の重要な推進力として台頭している。日本では、肝炎を含む疾患の早期発見と予防の重要性に対する認識が高まっている。この傾向は、全国で実施される健康診断やスクリーニングの増加に反映されている。個人が自身の健康に対してより積極的になるにつれ、肝炎検査ソリューションへの需要は増加する可能性が高い。さらに、医療提供者は慢性疾患の負担を軽減するための予防策に注力しており、これは肝炎検査・ソリューション・診断市場の目標と一致している。この予防への重点化の高まりは、人口のニーズに応える革新的な検査ソリューションにつながる可能性がある。

肝炎感染の増加傾向

日本における肝炎感染の増加は、肝炎検査ソリューション診断市場の重要な推進要因である。最近のデータによれば、日本には約150万人の慢性B型およびC型肝炎患者が存在する。この増加傾向は、感染を効果的に特定・管理するための診断ソリューションの強化を必要としている。肝炎の健康への影響に関する認識が高まるにつれ、医療提供者は検査ソリューションへの投資を拡大する可能性が高い。正確かつ迅速な診断検査への需要が急増し、市場成長を促進すると予想される。さらに、ウイルス性肝炎への感受性が高い高齢化社会が進む日本では、効果的な検査ソリューションの必要性がより切迫している。結果として、医療システムがこうした増大する課題に対応するにつれ、肝炎検査・ソリューション・診断市場は拡大の機運にある。

政府政策と健康増進施策

政府政策と健康増進施策は、肝炎検査・診断ソリューション市場形成において極めて重要な役割を果たす。日本政府は肝炎への認識向上と高リスク層の検査促進を目的とした様々なプログラムを実施している。例えば、無料スクリーニングプログラムや公衆衛生キャンペーンなどの施策は、個人の検査受診を促すために設計されている。こうした取り組みは、肝炎に関連する社会的偏見の軽減と早期発見率の向上に不可欠である。さらに、肝炎研究と治療に割り当てられた資金は、市場の成長をさらに後押ししています。政府が肝炎管理を優先し続ける中、効果的な診断ソリューションへの需要は増加すると予想され、肝炎検査・治療・診断市場に利益をもたらすでしょう。

医療インフラへの投資増加

医療インフラへの投資は、肝炎検査・治療・診断市場を牽引する重要な要素です。日本の医療システムは、診断能力の向上に焦点を当てた大幅な強化を進めています。政府と民間セクターは、検査施設のアップグレードと検査サービスへのアクセス拡大に資金を投入している。この投資により、先進的な診断技術の採用が促進され、肝炎検査の全体的な効率が向上する可能性が高い。さらに、医療機関がより多くの検査量を処理できるようになるにつれ、肝炎検査ソリューション市場は成長すると予想される。医療インフラ強化への継続的な取り組みは、今後数年間の肝炎検査・診断ソリューション市場にとって前向きな見通しを示している。

市場セグメントの洞察

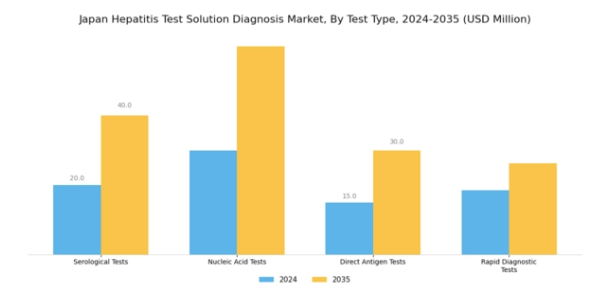

肝炎検査ソリューション診断市場検査タイプ別洞察

日本の肝炎検査ソリューション診断市場は、検査タイプカテゴリーにおいて多様な検査手法が特徴であり、肝炎感染の正確かつ迅速な診断に対する需要の高まりに対応している。この市場セグメントは、日本における重大な公衆衛生問題となっている肝炎の効果的な管理において重要な役割を果たしている。様々な検査オプションの中でも、血清学的検査が主流の選択肢として確立されている。

これらの検査は、抗体を検出することで個人が肝炎に感染したかどうかを示す能力において極めて重要である。初期スクリーニングツールとして機能し、疾患の早期発見に不可欠である。一方、核酸増幅検査(NAT)は、その感度と特異性から注目を集めており、主にウイルス量の検出に使用され、活動性感染のモニタリングにおいて重要である。日本の医療現場では精密医療の重要性が強調される中、治療計画立案においてNATの意義はますます高まっている。

直接抗原検査は肝炎診断の迅速な解決策を提供し、患者管理を向上させる現場診断結果を実現する。従来の検査法に伴う時間的遅延を軽減するため、日本国内の資源制約環境における有用性は特筆に値する。迅速診断検査(RDT)も検査プロセスを簡素化し、より広範な人口層へのアクセスを可能にすることで、肝炎診断の枠組みを進化させている。その使いやすさと迅速な結果提供は、遠隔地における医療サービスの緊急ニーズに応え、日本の公衆衛生施策において貴重な資産となっている。

市場成長の観点では、日本における肝炎発生率の上昇に対応し、新技術や革新的な検査キットの導入が検査タイプセグメントをさらに充実させると予想される。さらに、ウイルス性肝炎対策に向けた政府施策は、疾患とその影響に対する国民の認識が高まるにつれ、全検査タイプにおける需要を押し上げる可能性が高い。全体として、日本肝炎検査ソリューション診断市場における検査タイプセグメントは、肝炎感染がもたらす課題への多面的なアプローチを示している。各検査法は独自の機能を果たしつつ、総合的に健康状態の改善に寄与している。

こうした検査オプションにおける継続的な進歩と適応は、日本の医療改善にとって重要な機会であり、肝炎を効果的に管理する国の能力を強化するものである。

肝炎検査ソリューション診断市場 技術インサイト

日本肝炎検査ソリューション診断市場の技術セグメントは、様々な診断ニーズに対応する多様な手法を示している。この分野では、抗体検出の効率性からELISA(酵素免疫測定法)が広く利用され、早期診断とスクリーニングに不可欠である。PCR(ポリメラーゼ連鎖反応)技術は、ウイルスRNAを増幅する能力により、低濃度でも肝炎ウイルスを正確に検出できるため、治療判断を支援する重要な役割を担う。

遺伝子シーケンシングは、肝炎ウイルスのゲノム特性に関する包括的な知見を提供し、個別化治療アプローチやワクチン開発を促進する点で重要である。免疫測定法は、臨床および研究環境における信頼性の高い診断ニーズを反映し、その感度と特異性から広く応用されている。全体として、この分野は診断環境を大幅に強化する革新的なソリューションの融合を示しており、肝炎関連の公衆衛生成果向上を目指す日本の取り組みと合致しています。日本における確立された医療インフラは、これらの技術をさらに推進し、市場内での広範なアクセス性と継続的な技術進歩を保証しています。

肝炎検査ソリューション診断市場 エンドユーザーインサイト

日本の肝炎検査ソリューション診断市場は、多様なエンドユーザーセグメントにまたがる様々な応用例を示しており、それぞれが医療環境全体に大きく貢献しています。病院は患者ケアと診断サービスの主要拠点として重要な役割を担い、診断検査室は検査を効率的かつ高精度に処理する上で不可欠である。研究機関は検査技術と手法の進歩を通じて貢献し、市場内の運用基準向上を支えている。在宅ケアソリューションは、患者にとってアクセス可能な検査オプションと利便性への需要増加に対応し、注目を集めている。

日本の高齢化と肝炎有病率の上昇に伴い、早期かつ正確な診断への重点が市場成長を牽引している。さらに、公衆衛生の向上と予防策の実施を目的とした政府の取り組みの増加は、これらのエンドユーザーカテゴリーにおける全体的なパフォーマンスを強化すると予想される。これらの環境における革新的技術の統合は、肝炎検査の信頼性を高め、医療提供者がタイムリーかつ効果的なケアを提供できるようにする。日本の肝炎検査ソリューション診断市場のセグメンテーションは、国内の医療提供メカニズムへの投資と改善を目指す関係者にとって数多くの機会を提示している。

肝炎検査ソリューション診断市場 サンプルタイプ別インサイト

日本肝炎検査ソリューション診断市場は、肝炎の効果的な診断とモニタリングにおいて重要な役割を果たすサンプルタイプに基づく多様なセグメンテーションを示している。血液サンプルは、免疫学および分子診断の進歩により肝炎ウイルスの精密な検出を可能とするため、しばしばゴールドスタンダードと見なされる。この検体採取方法は、血液の安全確保と効果的な疾病対策に高い重点を置く日本において特に重要である。

尿検体は比較的普及度は低いものの、非侵襲的な代替手段として患者の受容性を高め、様々な層での検査普及を促進する。唾液検体は特に在宅検査に適した便利な選択肢として台頭しており、アクセシビリティと利便性を優先する日本の急速に進化する医療環境と合致している。これらの検体採取法の相互補完的な活用は、それぞれの固有の利点が認識されつつあることを反映しており、患者の多様なニーズや選好に応えることで、日本の肝炎診断における包括的アプローチの実現に寄与しています。

日本の堅牢な検査インフラはこれらの手法をさらに支え、信頼性が高く迅速な結果を保証することで、患者管理と公衆衛生戦略の向上に貢献しています。

医療環境が進化を続ける中、これらの検体タイプは、この地域における肝炎検査と管理の未来を形作る上で重要な役割を果たすことが予想されます。

主要企業と競争の洞察

日本の肝炎検査・診断ソリューション市場は、ダイナミックかつ多面的な競争環境によって特徴づけられています。主な成長要因としては、肝炎感染の蔓延、早期診断に対する意識の高まり、診断技術の進歩などが挙げられます。アボット・ラボラトリーズ(米国)、ロシュ・ダイアグノスティックス(スイス)、シーメンス・ヘルスケア(ドイツ)などの主要企業は、これらの傾向を戦略的に活用する立場にあります。アボット・ラボラトリーズ(米国)は、ポイントオブケア検査の革新に注力し、ロシュ・ダイアグノスティックス(スイス)は、分子診断の強力なポートフォリオを強調しています。シーメンス・ヘルスケア(ドイツ)は、デジタルヘルスソリューションに投資しており、これらの企業が一体となって、技術の進歩と戦略的パートナーシップへの依存度が高まっている競争環境を形成しています。

ビジネス戦略としては、各社は製造の現地化やサプライチェーンの最適化により、効率性と市場需要への対応力を高めています。市場構造は、いくつかの主要企業が大きな市場シェアを占める、やや分散した状況に見えます。この分散化により、多様な製品やサービスが提供され、業界全体のイノベーションと品質向上を推進する競争が促進されています。

2025年10月、ロシュ・ダイアグノスティックス(スイス)は、高度な分子技術を活用し精度と速度を向上させた新たなC型肝炎診断検査の発売を発表した。この戦略的動きは、ロシュの製品ラインアップを強化するだけでなく、日本における迅速かつ信頼性の高い肝炎診断への需要拡大を捉える上で同社のポジションを確立する点で重要である。この検査の導入は、精度と効率性をますます重視する市場において、ロシュの競争優位性を強化する可能性が高い。

2025年9月、シーメンス・ヘルスケア(ドイツ)は、日本の大手医療提供者と提携を拡大し、AI 駆動の診断ソリューションを肝炎検査プロトコルに統合しました。この提携は、シーメンスのデジタルトランスフォーメーションへの取り組みを示すものであり、医療診断における人工知能の統合という幅広い傾向を反映しています。肝炎検査の精度と速度を向上させることにより、シーメンスは市場での地位を固めながら、患者の治療成果の向上を図っています。

2025年8月、アボット・ラボラトリーズ(米国)は、次世代のB型肝炎検査を共同開発するため、現地のバイオテクノロジー企業と戦略的提携を締結しました。この提携は、アボットが現地の専門知識とイノベーションを活用し、製品開発能力を強化するという戦略を強調している点で特に注目に値します。このような提携は、日本における地域に特化した、カスタマイズされた医療ソリューションの需要の高まりに合わせて、新しい診断ソリューションの市場投入を迅速化する可能性が高いです。

2025年11月現在、肝炎検査・診断ソリューション市場の競争動向は、デジタル化、持続可能性、AI技術の統合の影響を強く受けています。戦略的提携は、企業が資源と専門知識を結集してイノベーションを推進するために、ますます重要になってきています。競争の差別化は、従来の価格競争から、技術の進歩、イノベーション、サプライチェーンの信頼性への焦点へと進化することが予想されます。この変化は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性が高いことを示唆しています。

業界の発展

日本の肝炎検査ソリューション診断市場は、特に DiaSorin、三菱化学、アボット・ラボラトリーズなどの企業が革新的な検査ソリューションの開発に力を入れていることから、最近大きな進歩が見られます。時事問題では、日本政府主導の意識向上とスクリーニングの取り組みにより、迅速かつ正確な肝炎診断の需要が高まっていることが注目されています。富士レビオとロシュ・ダイアグノスティックスは、肝炎の蔓延に対する懸念の高まりに対応し、検査の感度と特異性の向上に尽力してきました。

企業動向としては、注目すべき合併や買収がありました。例えば、2023年5月、シーメンス・ヘルスケアは、診断検査を専門とするバイオテクノロジー企業の株式を大量に取得し、市場での地位を強化しました。この買収は、研究開発能力の拡大に向けた業界の再編の傾向に沿ったものです。さらに、技術開発や製品開発への投資が継続的に増加する中、この分野の企業価値は成長軌道をたどっており、業界全体に大きな影響を与えている。

過去2年間における主な進展としては、肝炎ワクチン研究における共同パートナーシップの増加、2022年初頭にオーソ・クリニカル・ダイアグノスティックスが導入したポイントオブケア検査装置が挙げられ、これらが日本の市場進化をさらに推進している。

将来展望

日本の肝炎検査ソリューション診断市場における将来展望

肝炎検査ソリューション診断市場は、技術進歩と認知度向上を原動力として、2024年から2035年にかけて年平均成長率(CAGR)4.37%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 遠隔地向け移動検査ユニットの開発

- 迅速診断分析のためのAI統合

- 肝炎管理のための遠隔医療サービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本における肝炎検査ソリューション診断市場のタイプ別展望

- 血清学的検査

- 核酸検査

- 直接抗原検査

- 迅速診断検査

日本における肝炎検査ソリューション診断市場のエンドユーザー別見通し

- 病院

- 診断検査室

- 研究機関

- 在宅ケア

日本における肝炎検査ソリューション診断市場の技術別見通し

- ELISA

- PCR

- 遺伝子シーケンシング

- 免疫測定法

日本における肝炎検査ソリューション診断市場の検体タイプ別見通し

- 血液検体

- 尿検体

- 唾液検体

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 血清学的検査

- 4.1.2 核酸検査

- 4.1.3 直接抗原検査

- 4.1.4 迅速診断検査

- 4.2 医療機器、技術別(百万米ドル)

- 4.2.1 ELISA

- 4.2.2 PCR

- 4.2.3 遺伝子シーケンシング

- 4.2.4 免疫測定法

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 診断検査室

- 4.3.3 研究機関

- 4.3.4 在宅医療

- 4.4 医療機器、検体タイプ別(百万米ドル)

- 4.4.1 血液検体

- 4.4.2 尿検体

- 4.4.3 唾液検体

- 4.1 医療機器、種類別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主な開発および成長戦略

- 5.1.7.1 新製品の発売/サービスの展開

- 5.1.7.2 M&A

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023

- 5.2 企業プロフィール

- 5.2.1 Abbott Laboratories (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主要戦略

- 5.2.2 Roche Diagnostics (スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 Siemens Healthineers (ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT 分析

- 5.2.3.5 主要戦略

- 5.2.4 Thermo Fisher Scientific(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Bio-Rad Laboratories(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Ortho Clinical Diagnostics(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Hologic, Inc. (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cepheid(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Abbott Laboratories (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況