❖本調査資料に関するお問い合わせはこちら❖

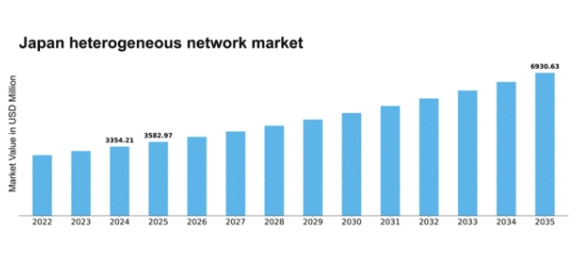

MRFRの分析によると、日本のヘテロジニアスネットワーク市場規模は2024年に33億5421万米ドルと推定された。日本のヘテロジニアスネットワーク市場は、2025年の35億8297万米ドルから2035年までに69億3063万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.82%を示すと予測されている。

主要市場動向とハイライト

日本のヘテロジニアスネットワーク市場は、技術進歩と接続性需要の増加を背景に大幅な成長が見込まれています。

- 5G技術の統合が日本のヘテロジニアスネットワーク市場の構造を変革しています。

- 各種ネットワークコンポーネント間の相互運用性が、運用効率向上の焦点となっています。

- 高度な接続ソリューションを支援するため、特に都市部においてデジタルインフラへの投資が加速している。

- 高速接続への需要の高まりとIoTアプリケーションの成長が、市場拡大を推進する主要な要因である。

日本のヘテロジニアスネットワーク市場

CAGR

6.82

市場規模と予測

2024年市場規模3354.21 (百万米ドル)2035年市場規模6930.63 (百万米ドル)CAGR (2025 – 2035)6.82

主要企業

Huawei(中国)、Ericsson(スウェーデン)、Nokia(フィンランド)、Cisco Systems(米国)、Samsung Electronics(韓国)、ZTE Corporation(中国)、Qualcomm(米国)、Intel Corporation(米国)、Broadcom Inc. (米国)

日本のヘテロジニアスネットワーク市場の動向

日本のヘテロジニアスネットワーク市場は現在、シームレスな接続性への需要の高まりと多様な通信技術の普及に牽引され、変革期を迎えています。この市場は、無線および有線ネットワークを含む様々なコンポーネントを統合し、強化されたパフォーマンスと信頼性を提供します。組織と消費者の双方がネットワーク体験の最適化を求める中、相互運用性と柔軟性への重点が極めて重要となっています。日本政府はデジタルインフラ強化に向けた施策を積極的に推進しており、これが市場の成長をさらに後押ししている。さらに、5G、IoT、AIなどの技術進歩がヘテロジニアスネットワーク市場の構造を変革中だ。これらの革新は多様なネットワークタイプの統合を促進し、より効率的なデータ伝送とユーザー体験の向上を実現する。日本のスマートシティ構想やデジタルトランスフォーメーション(DX)への注力は、関係者が接続性と運用効率の向上にこれらの技術を活用しようとする動きを示しており、この市場の堅調な将来性を示唆しています。市場が進化するにつれ、多額の投資が集まる可能性が高く、継続的な改善と革新を促す競争環境が育まれるでしょう。

5G技術の統合

異種混合ネットワーク市場における5G技術の統合は重要な潮流である。この進展により、多様なアプリケーションを支えるために不可欠な高速データ伝送と低遅延が実現される。企業と消費者が高速接続への依存度を高める中、5Gの採用はネットワークインフラのさらなる発展を牽引すると予想される。

相互運用性の重視

異種混合ネットワーク市場では、異なるネットワークタイプ間の相互運用性への重視が高まっている。組織は、様々なシステム間のシームレスな通信を可能にし、全体的な効率性を高めるソリューションを求めています。この傾向は、多様な技術やデバイスに対応できる適応性のあるネットワークの必要性を反映しています。

デジタルインフラへの投資

デジタルインフラへの投資は、ヘテロジニアスネットワーク市場に影響を与える重要なトレンドであり続けています。日本政府と民間セクターは、既存ネットワークのアップグレードと新たな機能の開発に資源を投入しています。このインフラへの焦点は、接続オプションの拡大を支援し、様々な分野におけるサービス提供を改善する可能性が高いです。

日本のヘテロジニアスネットワーク市場を牽引する要因

IoTアプリケーションの成長

日本におけるモノのインターネット(IoT)アプリケーションの普及は、ヘテロジニアスネットワーク市場に大きな影響を与えている。2025年までに約15億台の接続デバイスが予測される中、多様なネットワークソリューションの必要性は極めて重要である。ヘテロジニアスネットワーク市場は、シームレスな接続性を確保するために異なるネットワークタイプの組み合わせを必要とするIoTの固有要件に対応しつつある。このIoTの成長は、消費者の利便性を高めるだけでなく、製造業や医療を含む様々な分野での効率化を推進している。企業がIoT技術をますます採用するにつれ、ヘテロジニアスネットワーク市場は大幅な成長が見込まれている。

サイバーセキュリティ懸念の高まり

サイバー脅威が高度化する中、ヘテロジニアスネットワーク市場における強化されたサイバーセキュリティ対策の必要性はますます重要になっている。日本の組織は、特に複雑で多様な技術を採用するにつれ、ネットワークの保護の重要性を認識している。ヘテロジニアスネットワーク市場は、高度なセキュリティプロトコルや技術を組み込んだソリューションの開発で対応している。企業が機密データの保護と業務の完全性維持を図る中、このサイバーセキュリティへの注力は市場の革新と投資を促進する可能性が高い。サイバーセキュリティリスクへの認識の高まりは、ヘテロジニアスネットワーク市場にとって重要な推進力となっている。

クラウドベースソリューションへの移行

日本におけるクラウドベースソリューションへの移行は、ヘテロジニアスネットワーク市場の構造を変えつつある。企業が業務をクラウドに移行する動きが加速する中、柔軟性と拡張性を備えたネットワークソリューションへの需要が高まっている。異種混合ネットワーク市場は、シームレスなクラウド統合と管理を可能にするサービスを提供することでこのトレンドに対応している。最近の統計によれば、日本のクラウド導入率は約70%に達しており、この移行を支えるネットワークの必要性が急務であることを示している。この移行は業務効率を向上させるだけでなく、革新的なネットワークソリューションの需要を促進し、異種混合ネットワーク市場の持続的な成長を後押ししている。

スマートシティに向けた政府の取り組み

スマートシティ開発を目指す日本の政府施策は、ヘテロジニアスネットワーク市場の触媒として機能している。これらの施策は都市生活環境の改善に向け多様な技術を統合することを重視しており、堅牢かつ柔軟なネットワークインフラが不可欠である。スマート交通、エネルギー管理、公共安全システムへの投資がヘテロジニアスネットワーク市場に恩恵をもたらす可能性が高い。政府がスマートシティプロジェクトに約1000億円を配分していることから、多様なアプリケーションをサポートできるヘテロジニアスネットワークへの需要は増加すると予想される。この投資は、ヘテロジニアスネットワーク市場における成長の可能性を強調している。

高速接続への需要の高まり

日本における高速接続への需要の増加は、ヘテロジニアスネットワーク市場の主要な推進要因である。消費者も企業もより高速なインターネットサービスを求め、先進的なネットワークソリューションの必要性が明らかになっている。ヘテロジニアスネットワーク市場は、5GやWi-Fi 6を含む様々な技術を統合し、ユーザー体験を向上させることでこの需要に対応している。最近のデータによると、日本のブロードバンド契約数は約4,000万件に達しており、高速インターネットの堅調な市場を示している。日本政府がデジタルインフラの改善を目指す中、この傾向は継続し、ヘテロジニアスネットワーク市場をさらに推進する可能性が高い。

市場セグメントの洞察

日本のヘテロジニアスネットワーク市場セグメントの洞察

日本のヘテロジニアスネットワーク市場セグメントの洞察

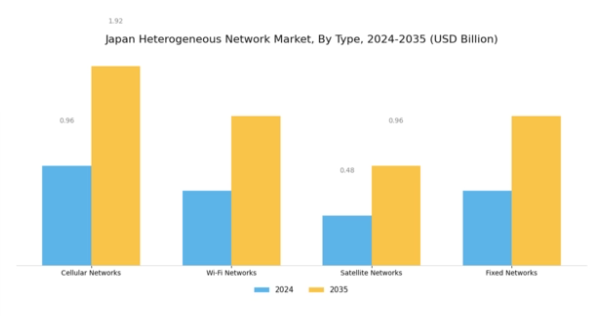

ヘテロジニアスネットワーク市場のネットワークタイプ別洞察

ヘテロジニアスネットワーク市場のネットワークタイプ別洞察

日本のヘテロジニアスネットワーク市場は、地域全体の接続性と通信を強化する上でそれぞれ異なる役割を果たす様々なネットワークタイプによって特徴づけられる、複雑かつ進化を続ける状況です。特に、セルラーネットワークは5Gなどの先進技術により支えられ、高速データ転送を提供するだけでなく、IoTやスマートシティ開発を含む多様なアプリケーションをサポートする、日本のモバイル通信サービスの重要な基盤を形成している。Wi-Fiネットワークも同様に重要であり、都市部でのインターネットへの広範なアクセスを可能にし、公共スペース、家庭、企業における接続性への需要増加に対応することで、デジタルインクルージョンとイノベーションを促進している。

衛星ネットワークは、特に従来のインフラが整備されていない日本の地方や遠隔地において重要なニッチを担い、地理的制約にかかわらず堅牢で信頼性の高い通信を確保している。一方、固定ネットワークは、商業・住宅ユーザーに必要な安定した大容量リンクを提供し、オンラインストリーミングやテレワークサービスなど、人気が急増している帯域幅を大量に消費するアプリケーションの需要を支えている。

これらのネットワークタイプの相互作用は包括的な通信エコシステムを育み、高品質なサービス提供を可能にすると同時に、多様な消費者ニーズや技術進歩がもたらす課題にも対応しています。こうした多様なネットワークタイプの統合が進むことで、性能と信頼性の向上が図られており、ネットワークタイプの多様性が成長機会を牽引し、技術に精通した人口のニーズを満たす革新的ソリューションの開発を促進する、日本のヘテロジニアスネットワーク市場のダイナミックな性質を反映しています。

企業や政府主導の取り組みがインフラ開発と技術革新を推進し続ける中、これらのセグメントが市場成長に大きく貢献する可能性は依然として高く、日本の現代的な通信需要の複雑性に対応する上で適応性と効率性の重要性が強調されている。

ヘテロジニアスネットワーク市場 アプリケーション別インサイト

ヘテロジニアスネットワーク市場 アプリケーション別インサイト

日本のヘテロジニアスネットワーク市場、特にアプリケーション分野では、多様なセクターで活発な動きが見られ、地域の技術・インフラ発展において重要な役割を果たしている。信頼性の高い接続性と5G技術との統合に対する需要の高まりを背景に、移動体通信を強化する通信分野が主導的な存在として台頭している。スマートシティは、日本の都市化が加速する中で勢いを増しており、革新的なソリューションを通じて、効率的な資源管理、公共の安全、住民の生活の質の向上に重点が置かれている。

同時に、交通部門は、交通管理を改善し、交通システムの安全性を高める先進的なネットワークシステムとともに進化している。医療分野では、遠隔医療を促進し、患者のリアルタイムモニタリングを確保するために、ヘテロジニアスネットワークの活用がますます進んでいる。これは、医療サービスの提供を改善する上で、先進的なネットワークの重要性を示している。

こうした応用分野の開発に重点を置くことで、日本のヘテロジニアスネットワーク市場は、様々な重要インフラにおけるイノベーションと持続可能性への国家的な取り組みを支える好位置にある。この幅広い応用利用は、日本ヘテロジニアスネットワーク市場の堅牢性を示すだけでなく、デジタルトランスフォーメーションと技術進歩によって牽引されるさらなる成長の機会を強調している。

ヘテロジニアスネットワーク市場 デバイスタイプ別インサイト

ヘテロジニアスネットワーク市場 デバイスタイプ別インサイト

日本のヘテロジニアスネットワーク市場は、デバイスタイプセグメントにおいて多様な状況を示しており、幅広い消費者ニーズと技術進歩に対応している。スマートフォンは接続性を推進する上で重要な役割を果たしており、大多数の人口が日常のコミュニケーションや情報アクセスにこれらのデバイスを大きく依存している。新興トレンドはIoTデバイスの採用増加を示しており、これはスマートシティ構想と相互接続されたライフスタイルへの日本の取り組みを反映し、個人および業務の両領域における利便性を高めている。

タブレットはスマートフォンとノートパソコンの橋渡し役として、娯楽と生産性の両面に対応し、特に教育現場ではデジタル学習ツールとして人気が高い。ノートパソコンはリモートワークや柔軟な生産性オプションを可能にし、労働力において重要な位置を占める。これらのデバイス分野における継続的な革新は、強化され続けるインフラによって支えられており、データ速度と接続信頼性の向上をもたらし、市場成長をさらに促進している。さらに、日本の先進的な技術環境と次世代デバイスに対する消費者の高い受容性が相まって、日本ヘテロジニアスネットワーク市場全体の動向において、これらのセグメントの重要性をさらに強固なものとしている。

ヘテロジニアスネットワーク市場における通信プロトコル動向

ヘテロジニアスネットワーク市場における通信プロトコル動向

日本ヘテロジニアスネットワーク市場における通信プロトコル分野は、ネットワークインフラの未来を形作る上で極めて重要な役割を担っている。データ消費量の急増と高帯域幅需要の拡大に伴い、IPv4やIPv6といったプロトコルはシームレスな接続性とデータ伝送を確保する上で不可欠である。日本は先進的な技術基盤で知られており、IoTエコシステムにおける接続デバイスの増加を支えるため、IPv4からIPv6への移行は極めて重要である。

さらに、5G技術はスマートシティから自動運転車に至る多様なアプリケーションに不可欠な、高速かつ信頼性の高い無線通信を実現し、業界の様相を変えつつある。一方、Wi-Fi 6は無線ネットワークの効率性と容量を向上させ、密集環境におけるユーザーとデバイスの増加に対応している。これらの分野の成長は、スマートインフラへの投資拡大とネットワーク性能向上の必要性によって牽引されている。したがって、通信プロトコル分野は、日本におけるヘテロジニアスネットワーク市場全体の成長と成功に不可欠であり、様々な産業における接続性と通信のための重要な基盤を提供しています。

主要プレイヤーと競争環境の分析

日本のヘテロジニアスネットワーク市場は、急速な技術進歩とシームレスな接続性への需要増加に牽引され、ダイナミックな競争環境が特徴です。主要プレイヤーであるファーウェイ(中国)、エリクソン(スウェーデン)、ノキア(フィンランド)は、広範な研究開発能力とグローバルな展開力を戦略的に活用する立場にある。ファーウェイ(中国)は5G技術の革新に注力し、エリクソン(スウェーデン)はサービス提供強化のため現地通信事業者との提携を重視する。ノキア(フィンランド)はデジタルトランスフォーメーション施策を積極的に推進しており、これら全体が技術的差別化と戦略的提携への依存度が高まる競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による業務効率の向上が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っている。この分散性は、イノベーションと顧客中心のソリューションが最優先される環境を示しており、企業が確立された大手企業と競いながら独自のニッチを切り開くことを可能にしている。

2025年10月、エリクソン(SE)は主要な日本の通信事業者との戦略的提携を発表し、都市部全域での先進的5Gソリューション展開を推進した。この協業によりネットワークの信頼性と速度が向上し、エリクソン(SE)は日本のデジタルインフラ開発における中核的プレイヤーとしての地位を確立すると見込まれる。この提携の戦略的重要性は、次世代技術の採用を加速させる潜在力にあり、それにより同社の地域における競争優位性が強化される。

2025年9月、ノキア(フィンランド)は異種混合ネットワークの性能最適化を目的とした最新のAI駆動型ネットワーク管理システムを発表した。この革新は、ネットワーク環境の複雑化に対応し、事業者がリソースをより効果的に管理できるようにする点で特に重要である。AI機能を統合することで、ノキア(フィンランド)は運用効率を向上させるだけでなく、通信業界におけるデジタル変革の広範な潮流にも合致している。

2025年11月、ファーウェイ(中国)は持続可能なネットワークソリューションに焦点を当てた新イニシアチブを開始し、エネルギー効率とカーボンフットプリント削減を強調した。この動きは技術分野における持続可能性への傾向を反映し、ファーウェイ(中国)を環境配慮型実践のリーダーとして位置づける。このイニシアチブの戦略的重要性は、規制圧力の高まりとより環境に優しい技術に対する消費者需要によって裏付けられており、市場力学に大きな影響を与える可能性がある。

2025年11月現在、競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この変化は、これらの側面を優先する企業がヘテロジニアスネットワーク市場で優位に立つことを示唆している。

業界動向

日本のヘテロジニアスネットワーク市場は、特に技術進歩とパートナーシップの分野で最近著しい進展を遂げている。

NECは、ヘテロジニアスネットワーク環境をサポートするクラウドサービスの拡大計画を発表し、5G環境における重要なプレイヤーとしての地位を確立した。日本政府のデジタルインフラ整備推進は、ネットワーク技術への総投資額増加が見込まれる楽観的な市場評価見通しに寄与し、同セクターの成長を牽引し続けている。

将来展望

日本ヘテロジニアスネットワーク市場の将来展望

日本のヘテロジニアスネットワーク市場は、技術進歩と接続性需要の増加を原動力に、2024年から2035年にかけて年平均成長率(CAGR)6.82%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ネットワーク管理ソリューションの開発

- 都市部における5Gインフラの拡大

- スマートシティアプリケーション向けIoTデバイスの統合

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ヘテロジニアスネットワーク市場 タイプ別展望

- セルラーネットワーク

- Wi-Fiネットワーク

- 衛星ネットワーク

- 固定ネットワーク

日本の異種ネットワーク市場 アプリケーション別見通し

- 電気通信

- スマートシティ

- 輸送

- 医療

日本の異種ネットワーク市場 デバイスタイプ別見通し

- スマートフォン

- タブレット

- IoTデバイス

- ノートパソコン

日本の異種ネットワーク市場 通信プロトコル別見通し

- IPv4

- IPv6

- 5G

- Wi-Fi 6

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 セルラーネットワーク

- 4.1.2 Wi-Fiネットワーク

- 4.1.3 衛星ネットワーク

- 4.1.4 固定ネットワーク

- 4.2 情報通信技術(ICT)、用途別(百万米ドル)

- 4.2.1 電気通信

- 4.2.2 スマートシティ

- 4.2.3 輸送

- 4.2.4 医療

- 4.3 情報通信技術(ICT)、デバイスタイプ別 (百万米ドル)

- 4.3.1 スマートフォン

- 4.3.2 タブレット

- 4.3.3 IoTデバイス

- 4.3.4 ノートパソコン

- 4.4 情報通信技術、通信プロトコル別(百万米ドル)

- 4.4.1 IPv4

- 4.4.2 IPv6

- 4.4.3 5G

- 4.4.4 Wi-Fi 6

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Huawei(中国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Ericsson(スウェーデン)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 NOKIA(FI)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cisco Systems(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Samsung Electronics (韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ZTE Corporation (中国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Qualcomm(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Intel Corporation (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Broadcom Inc. (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Huawei(中国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境