❖本調査資料に関するお問い合わせはこちら❖

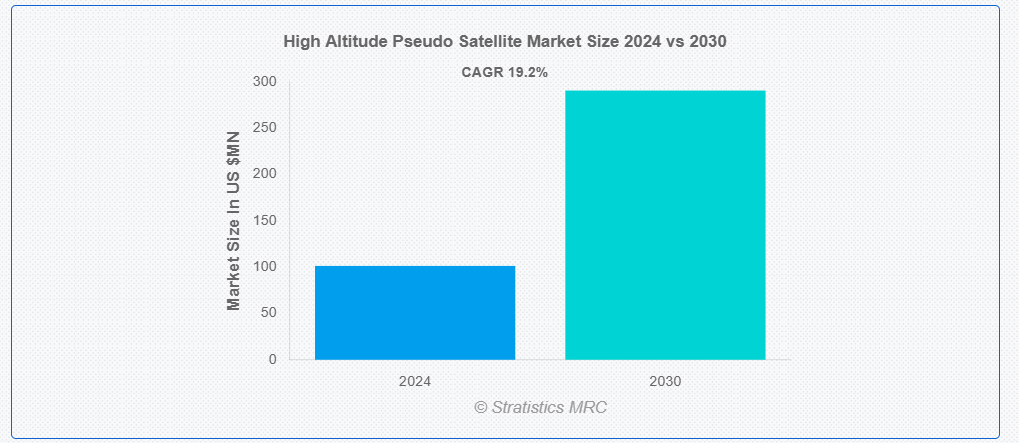

ストラテジスティクスMRCの報告によると、2024年のグローバル高高度擬似衛星市場は$101.3百万ドルと推計され、2030年までに$290.6百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は19.2%で成長すると見込まれています。高高度擬似衛星(HAPS)は、商業用航空機よりもはるかに高い高度(通常18~20キロメートル)の成層圏を飛行する無人航空機(UAV)の一種です。太陽エネルギーを利用して、これらの太陽電池式UAVは数ヶ月から数年もの間空中に留まることができます。従来の衛星のコストのほんの一部に過ぎないHAPSは、継続的な通信、監視、環境モニタリング機能を提供することを目的としています。これらのUAVは、海洋監視、災害救援、国境警備、孤立した地域での移動通信ネットワークの構築など、多様な用途に活用される可能性があります。

市場動向:

要因:

持続的な監視とモニタリングの需要の増加

HAPSは、世界中の政府や防衛機関によって、継続的な空中監視、国境セキュリティ、偵察任務に活用されています。これらのプラットフォームは、特定の地域における継続的なデータ収集を可能にし、従来の衛星に比べて明確な優位性を発揮しています。さらに、HAPS技術は環境研究、農業、災害管理などの分野でも活用されています。多様な産業での採用は、リアルタイム分析と高解像度画像の提供能力により、市場成長をさらに後押ししています。

制約要因:

気象依存性と運用上の課題

HAPSプラットフォームは成層圏で運用され、強風、温度変動、低気圧などの過酷な気象条件にさらされます。これらの要因はHAPSの安定性と性能に影響を及ぼし、運用障害を引き起こす可能性があります。さらに、過酷な環境は車両の構造や部品の摩耗を引き起こし、耐久性と信頼性を低下させ、市場成長を妨げる可能性があります。

機会:

通信と接続における役割の拡大

農村部やインフラが未整備の地域では、HAPSデバイスは通信リレーとして機能し、高速インターネット接続を提供できます。地上インフラがほとんどない地域では、この機能は特に有用です。通信分野におけるHAPSの活用は、デジタル格差の縮小や災害救援、緊急通信など多様な用途を可能にします。5Gのような最先端通信技術を組み込むことで、HAPSの信頼性が高く大容量の接続ソリューションを提供する能力がさらに強化されます。

脅威:

規制と空域制限

航空当局は、商業用および軍事用航空機との衝突を防止するため、高高度プラットフォームに対して厳格なガイドラインを課しています。さらに、通信ベースのHAPSシステム用の周波数帯を確保するには、グローバルな規制機関の承認が必要であり、これが展開を遅らせる要因となります。無人航空システム(UAS)の運用に関する各国ごとの異なる政策は、国際プロジェクトの複雑さをさらに増大させます。

COVID-19の影響

COVID-19パンデミックは、HAPS市場に混合した影響を与えました。一方、ロックダウン中のリモート監視と通信ソリューションの需要増加は、HAPSの多様な応用分野での採用を促進しました。医療、物流、緊急対応におけるリアルタイムデータと接続性の必要性は、HAPSプラットフォームの価値を浮き彫りにしました。他方、パンデミックはサプライチェーンと製造プロセスを混乱させ、遅延とコスト増加を引き起こしました。経済の低迷と航空宇宙プロジェクトへの投資削減も市場に影響を与えています。

無人航空機(UAV)セグメントは、予測期間中に最大の市場規模を占めると予想されています

無人航空機(UAV)セグメントは、その汎用性、柔軟性、多様なペイロードを運搬する能力により、予測期間中に最大の市場シェアを占めると予想されています。監視、通信、環境モニタリングにおける UAV の需要の高まりが、HAPS プラットフォームの採用を後押ししています。UAV の設計、推進、センサーの統合における技術の進歩により、その機能と市場の可能性はさらに高まっています。

環境モニタリングセグメントは、予測期間において最高の CAGR を記録すると予想されています

予測期間において、環境モニタリング分野は、広範囲にわたって継続的かつ高解像度のデータを提供できることから、最も高い成長率を見込むと予測されています。その用途としては、大気質のモニタリング、気候変動の追跡、自然災害の評価などが挙げられます。先進型センサーと画像技術の統合により、環境モニタリングにおける HAPS の精度と有効性が向上しています。持続可能性と環境保護への関心の高まりが、HAPS ソリューションの需要を後押ししています。

最大のシェアを占める地域:

予測期間中、北米地域は、研究開発への多額の投資と、大手 HAPS メーカーの存在が優位性を支え、最大の市場シェアを維持すると予想されます。軍事および民間用途における先進的な監視および通信ソリューションの需要の高まりが、北米における HAPS の採用を後押ししています。さらに、HAPS プラットフォームの開発と導入を支援する政府の取り組みや政策も、市場の成長をさらに後押ししています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は、通信産業の拡大、都市化が進むこと、航空宇宙技術への投資増加を背景に、最も高いCAGRを示すと予想されています。中国、日本、韓国などの国々は、政府のイニシアチブと戦略的パートナーシップを背景に、HAPSプラットフォームの採用をリードしています。遠隔地やサービスが不足する地域における接続性と監視ソリューションの需要拡大が、アジア太平洋地域の市場成長をさらに後押ししています。

市場の主要企業

高高度擬似衛星市場の主要企業には、AALTO Haps Ltd、AeroVironment, Inc、Amprius Technologies、BAE Systems plc、Thales、Involve Group SRL、ETL Systems Ltd.、Mira Aerospace、Sceye Inc.、SoftBank Corp.、Stratospheric Platforms Ltd.、 Stratosyst s.r.o.、TAO Trans Atmospheric Operations GmbH、UAVOS Inc.、Zero 2 Infinity S.L、および Bluebird Aero System。

主要な動向:

2025年2月、SoftBank Corp.、ZutaCore、および Foxconnは、NVIDIAの加速計算を活用するAIサーバー向けに最適化されたラック統合型ソリューションの設計と開発で協力しました。

2025年2月、ThalesとCubicは、イノベーションの推進と接続管理の簡素化を目的とした協業を発表しました。Cubicは、自動車、輸送、農業など多様な業界でシームレスなグローバル接続を実現するため、GSMAの最新基準に準拠したeSIMソリューションの機能強化を実施します。

2024年12月、BAE Systems Leonardoと日本航空機産業振興株式会社(JAIEC)は、規制当局の承認を条件に、グローバル・コンバット・エア・プログラム(GCAP)向けのビジネス・ジョイント・ベンチャーを通じて新会社を設立する合意に達しました。

対象プラットフォーム:

• 無人航空機(UAV)

• エアシップ

• バルーンシステム

• その他のプラットフォーム

高度範囲:

• 10-20 km

• 20-30 km

• 30-40 km

• その他の高度範囲

搭載システム:

• 通信システム

• イメージングシステム

• 監視・偵察

• 気象・環境センサー

• ナビゲーション・位置測定システム

• その他のペイロード

対象アプリケーション:

• 環境監視

• 農業・林業

• 災害管理

• 海洋・沿岸監視

• 気象予測

• リモートセンシング

• 通信リレー

• セキュリティ・監視

• 気象追跡

• 地図作成・測量

• その他のアプリケーション

対象エンドユーザー:

• 航空宇宙・航空産業

• 政府

• 防衛

• 商業

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル高高度擬似衛星市場(プラットフォーム別)

5.1 概要

5.2 無人航空機(UAV)

5.3 飛行船

5.4 気球システム

5.5 その他のプラットフォーム

6 グローバル高高度擬似衛星市場(高度範囲別)

6.1 概要

6.2 10-20 km

6.3 20-30 km

6.4 30-40 km

6.5 その他の高度範囲

7 グローバル高高度擬似衛星市場、ペイロード別

7.1 概要

7.2 通信システム

7.3 イメージングシステム

7.3.1 電気光学/赤外線(EO/IR)センサー

7.3.2 合成開口レーダー(SAR)

7.4 監視・偵察

7.4.1 電子情報(ELINT)

7.4.2 信号情報(SIGINT)

7.5 気象・環境センサー

7.6 ナビゲーション・位置測定システム

7.7 その他のペイロード

8 グローバル高高度擬似衛星市場、用途別

8.1 概要

8.2 環境監視

8.3 農業・林業

8.4 災害管理

8.5 海洋・沿岸監視

8.6 気象予測

8.7 リモートセンシング

8.8 通信リレー

8.9 セキュリティと監視

8.10 気象追跡

8.11 地図作成と測量

8.12 その他の応用

9 グローバル高高度擬似衛星市場、エンドユーザー別

9.1 概要

9.2 航空宇宙と航空

9.3 政府

9.4 防衛

9.5 商業

9.6 その他の最終ユーザー

10 グローバル高高度擬似衛星市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 大韓民国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 AALTO Haps Ltd.

12.2 AeroVironment, Inc.

12.3 Amprius Technologies

12.4 BAE Systems plc

12.5 Thales

12.6 Involve Group SRL

12.7 ETL Systems Ltd.

12.8 ミラ・エアロスペース

12.9 スカイ・インク

12.10 ソフトバンク株式会社

12.11 ストラトスフェリック・プラットフォームズ・リミテッド

12.12 ストラトシス・エス・アール・オー

12.13 TAO トランス・アトモスフェリック・オペレーションズ・ゲーエムベーハー

12.14 UAVOS インク

12.15 ゼロ2インフィニティS.L

12.16 ブルーバード・エアロ・システム

表の一覧

1 グローバル高高度擬似衛星市場動向(地域別)(2022-2030年)($MN)

2 グローバル高高度擬似衛星市場動向(プラットフォーム別)(2022-2030年) ($MN)

3 グローバル高高度擬似衛星市場動向(無人航空機(UAV)別)(2022-2030年)($MN)

4 グローバル高高度擬似衛星市場動向(飛行船別)(2022-2030年)($MN)

5 グローバル高高度擬似衛星市場動向、気球システム別(2022-2030年) ($MN)

6 グローバル高高度擬似衛星市場動向、その他のプラットフォーム別(2022-2030年) ($MN)

7 グローバル高高度擬似衛星市場動向、高度範囲別(2022-2030年) ($MN)

8 グローバル高高度擬似衛星市場動向、10-20 km別(2022-2030年) ($MN)

9 グローバル高高度擬似衛星市場動向、20-30 km別(2022-2030年) ($MN)

10 グローバル高高度擬似衛星市場動向(高度範囲別:30-40 km)(2022-2030年)($MN)

11 グローバル高高度擬似衛星市場動向(その他の高度範囲別)(2022-2030年)($MN)

12 グローバル高高度擬似衛星市場動向(ペイロード別)(2022-2030年)($MN)

13 グローバル高高度擬似衛星市場動向(通信システム別)(2022-2030年)($MN)

14 グローバル高高度擬似衛星市場動向(画像システム別)(2022-2030年)($MN)

15 グローバル高高度擬似衛星市場動向(電気光学/赤外線(EO/IR)センサー別)(2022-2030年)($MN)

16 グローバル高高度擬似衛星市場動向:合成開口レーダー(SAR)別(2022-2030年)($MN)

17 グローバル高高度擬似衛星市場動向:監視・偵察別(2022-2030年)($MN)

18 グローバル高高度擬似衛星市場動向:電子情報(ELINT)別(2022-2030年)($MN)

19 グローバル高高度擬似衛星市場動向:信号情報(SIGINT)別(2022-2030年)($MN)

20 グローバル高高度擬似衛星市場動向:気象・環境センサー別(2022-2030年)($MN)

21 グローバル高高度擬似衛星市場動向:ナビゲーション・位置測定システム別(2022-2030年)($MN)

22 グローバル高高度擬似衛星市場動向:その他のペイロード別(2022-2030年)($MN)

23 グローバル高高度擬似衛星市場動向:用途別(2022-2030年)($MN)

24 グローバル高高度擬似衛星市場動向:環境監視別(2022-2030年) ($MN)

25 グローバル高高度擬似衛星市場動向、農業・林業別(2022-2030年) ($MN)

26 グローバル高高度擬似衛星市場動向、災害管理別(2022-2030年) ($MN)

27 グローバル高高度擬似衛星市場動向(海洋・沿岸監視分野別)(2022-2030年)($MN)

28 グローバル高高度擬似衛星市場動向(気象予測分野別)(2022-2030年)($MN)

29 グローバル高高度擬似衛星市場動向(リモートセンシング分野別)(2022-2030年)($MN)

30 グローバル高高度擬似衛星市場動向(通信リレー分野別)(2022-2030年)($MN)

31 グローバル高高度擬似衛星市場動向(セキュリティ・監視分野別)(2022-2030年)($MN)

32 グローバル高高度擬似衛星市場動向(気象追跡分野別)(2022-2030年)($MN)

33 グローバル高高度擬似衛星市場動向(2022-2030年)($MN)

34 グローバル高高度擬似衛星市場動向(その他の用途別)(2022-2030年)($MN)

35 グローバル高高度擬似衛星市場動向(エンドユーザー別)(2022-2030年)($MN)

36 グローバル高高度擬似衛星市場動向(航空宇宙・航空分野別)(2022-2030年)($MN)

37 グローバル高高度擬似衛星市場動向(政府部門別)(2022-2030年)($MN)

38 グローバル高高度擬似衛星市場動向(防衛部門別)(2022-2030年)($MN)

39 グローバル高高度擬似衛星市場動向(商業分野別)(2022-2030年)($MN)

40 グローバル高高度擬似衛星市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖