❖本調査資料に関するお問い合わせはこちら❖

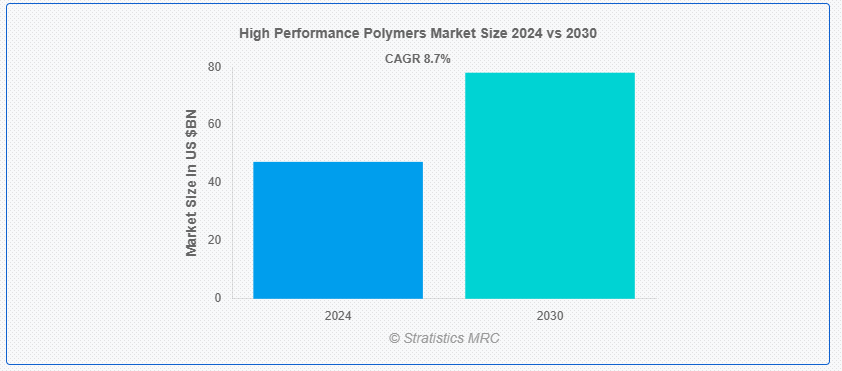

ストラテジスティクスMRCの報告によると、2024年のグローバル高性能ポリマー市場は$47.3億ドルと推計され、2030年までに$78.1億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)8.7%で成長すると見込まれています。高性能ポリマーは、過酷な環境に対する優れた耐性と強度によって特徴づけられる先進的な素材です。機械的ストレス、腐食性環境、高温にもその特性を失うことなく耐えることができます。これらのポリマーは、エレクトロニクス、自動車、航空宇宙、ヘルスケアなど、さまざまな業界で要求の厳しい用途に広く使用されています。通常のポリマーよりも優れた性能を発揮するため、耐久性と信頼性が不可欠な特定の用途に最適です。

企業平均燃費(CAFE)基準によると、米国の自動車メーカーは 2025 年までに平均燃費 54 マイル/ガロン以上を達成することを目標としています。この目標は、先進型の高性能ポリマー自動車部品の開発を通じて、ポリマーメーカーに成長の機会をもたらしています。

市場動向:

推進要因:

航空宇宙および防衛分野における需要の増加

航空宇宙および防衛分野は、高強度、軽量、および極端な条件に対する耐性を備えた材料を必要とするため、高性能ポリマーの主要な消費分野です。これらのポリマーは、航空機や軍事機器の軽量化に貢献し、燃料効率と性能の向上につながっています。航空宇宙技術の進歩と世界的な防衛予算の増加により、これらの分野における高性能ポリマーの需要はさらに高まっています。

抑制要因

複雑な加工要件

高性能ポリマーは、高融点や耐薬品性などの独自の特性により、多くの場合、特殊な加工技術が必要となります。こうした複雑な加工要件により、製造コストが増加し、製造業務の拡張性が制限される可能性があります。さらに、これらの材料を取り扱うには、先進的な機械や熟練した労働力が必要となり、特に中小企業などの製造業者にとって課題となり、市場の成長を抑制する要因となる可能性があります。

機会

ポリマー技術の革新

ポリマー技術の革新は、高性能ポリマー市場に大きなチャンスをもたらしています。材料科学の進歩により、熱安定性、機械的強度、耐薬品性などの特性に優れた新しいポリマーが開発されています。これらの革新により、自動車、医療、エレクトロニクスなど、さまざまな業界で高性能ポリマーの用途が拡大し、市場の成長が促進されています。

脅威:

原材料価格の変動

高性能ポリマー市場は、原油や特殊化学品などの原材料価格の変動に影響を受けやすいです。これらの価格変動は生産コスト全体に影響を及ぼし、製造企業が利益を維持するのを困難にします。さらに、地政学的緊張や貿易政策はこれらの変動をさらに悪化させ、サプライチェーンの不安定化を引き起こし、市場安定性に脅威を及ぼす可能性があります。

Covid-19の影響:

Covid-19パンデミックは、世界中のサプライチェーンと製造オペレーションを混乱させ、高性能ポリマー市場に影響を与えました。自動車と航空宇宙産業は、ロックダウンと需要の減少により、これらのポリマーの主要な消費者として大きな打撃を受けました。しかし、産業がオペレーションを再開し、新たな安全プロトコルに適応する中で、医療用途や個人用保護具における高性能ポリマーの需要が増加し、市場は回復傾向にあります。

フッ素樹脂セグメントが予測期間中に最大のセグメントとなる見込み

フッ素樹脂セグメントは、優れた化学抵抗性、熱安定性、非粘着性により、予測期間中に最大のセグメントとなる見込みです。これらの特性は、化学処理、自動車、航空宇宙分野などの過酷な環境での使用に最適です。フッ素樹脂の優れた性能により、多様な産業での採用が拡大しており、これが市場での優位性を支えています。

押出成形セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

押出成形セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。押出成形は、高性能ポリマーから連続したプロファイルや複雑な形状を製造する多目的製造プロセスです。自動車や建設業界における軽量で耐久性のある材料の需要増加が、押出成形技術の採用を促進しています。押出成形技術の革新、例えばダイ設計の改善やプロセス自動化は、その成長見通しをさらに強化しています。

最大のシェアを有する地域:

予測期間中、北米地域は高性能ポリマー市場を支配すると予想されています。同地域は航空宇宙産業と自動車産業における強い存在感に加え、研究開発への大規模な投資が、高性能ポリマーの需要を後押ししています。さらに、厳格な環境規制と持続可能な材料への注目が、北米の市場成長をさらに促進しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、高性能ポリマー市場で急速な成長が見込まれています。この地域では、自動車およびエレクトロニクス産業が急成長しており、インフラや医療への投資も増加しています。中国、インド、日本などの国々は、著しい工業化と都市化が進んでおり、先進材料の需要が高まっているため、この地域の CAGR の高さに貢献しています。

市場の主要企業

高性能ポリマー市場の主要企業には、DuPont, 3M, Solvay, BASF SE, Celanese Corporation, DAIKIN INDUSTRIES, Ltd., Dow, DSM, Evonik Industries AG, Kuraray Co., Ltd., LANXESS, Mitsui Chemicals, Inc., Nemours, Inc., SABIC, Victrex, Arkema, Chevron Phillips Chemical Company, and Sumitomo Chemical Co., Ltd.です。

主な動向

2024年7月、BASF は、Thyseed の哺乳瓶が同社の高性能熱可塑性樹脂 Ultrason® で製造されるようになったことを発表しました。この素材は、優れた機械的強度、耐薬品性、耐久性を備え、安全性と再利用性を確保しています。BASF と Thyseed は、Ultrason® の他の製品へのさらなる応用を探求するための戦略的提携も締結しています。

2024年5月、デュポン・デ・ネムール社(DD)は、株主の価値の最大化と事業運営の集中化を図るため、3つの独立した株式公開企業に分割する戦略的計画を発表しました。エレクトロニクス事業とウォーター事業の分割は、デュポン株主にとって非課税で実施され、その結果、New DuPont、Electronics、Water の3社が独立した企業となります。各社は、強固なバランスシートと魅力的な財務プロファイルを維持しながら、それぞれの業界において敏捷性と集中力を高めることで、それぞれのメリットを享受することになります。

2024年3月、3Mは、世界初の革新的な輸送・梱包用素材「PACR(Padded Automatable Curbside Recyclable)メーラー素材」を発表しました。この新素材は持続可能性を追求し、クッション保護機能とカーブサイドリサイクル性を備え、自動包装機械との互換性を有しています。業界横断的な包装プロセスを再定義し、効率性と持続可能性を向上させることを目指しています。

対象製品:

• フッ素樹脂

• 液晶ポリマー(LCPs)

• ポリエーテルエーテルケトン(PEEK)

• ポリエーテルイミド(PEI)

• ポリアミドイミド(PAI)

• 超高分子量ポリエチレン(UHMWPE)

• ポリアリレンエーテルケトン(PAEK)

• その他の種類

製造プロセス:

• 射出成形

• 押出成形

• 圧縮成形

• その他の製造プロセス

対象エンドユーザー:

• 自動車

• 石油・ガス

• 医療

• 繊維

• 食品包装

• 航空宇宙・防衛

• 電気・電子

• 建築・建設

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル高機能ポリマー市場(タイプ別)

5.1 概要

5.2 フッ素樹脂

5.2.1 ポリテトラフルオロエチレン(PTFE)

5.2.2 フッ素化エチレンプロピレン(FEP)

5.2.3 ペルフルオロアルコキシ(PFA)

5.2.4 膨張型テトラフルオロエチレン(ETFE)

5.2.5 ポリビニリデンフッ化物(PVDF)

5.2.6 エチレンクロロトリフルオロエチレン(ECTFE)

5.2.7 その他のフッ素樹脂

5.3 液晶ポリマー(LCPs)

5.4 ポリエーテルエーテルケトン(PEEK)

5.5 ポリエーテルイミド(PEI)

5.6 ポリアミドイミド(PAIs)

5.7 超高分子量ポリエチレン(UHMWPE)

5.8 ポリアリレンエーテルケトン(PAEKs)

5.9 その他の種類

6 グローバル高性能ポリマー市場、製造プロセス別

6.1 概要

6.2 射出成形

6.3 押出成形

6.4 圧縮成形

6.5 その他の製造プロセス

7 グローバル高性能ポリマー市場、最終用途別

7.1 概要

7.2 自動車

7.2.1 乗用車

7.2.2 商用車

7.2.3 電気自動車

7.3 石油・ガス

7.3.1 上流工程

7.3.2 下流工程

7.3.3 中間工程

7.4 医療

7.4.1 医療機器

7.4.2 医薬品

7.4.3 バイオテクノロジー

7.5 テキスタイル

7.5.1 アパレル

7.5.2 技術テキスタイル

7.6 食品包装

7.6.1 柔軟包装

7.6.2 剛性包装

7.7 航空宇宙・防衛

7.7.1 航空機

7.7.2 ミサイル

7.7.3 軍事装備

7.8 電気・電子

7.8.1 半導体

7.8.2 ワイヤー・ケーブル

7.8.3 電子部品

7.9 建設・建築

7.9.1 コーティング

7.9.2 膜

7.9.3 絶縁材

7.10 その他の最終用途

8 グローバル高性能ポリマー市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 欧州その他

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカ地域その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 デュポン

10.2 3M

10.3 ソルベイ

10.4 BASF SE

10.5 セレネーズ・コーポレーション

10.6 ダイキン工業株式会社

10.7 ダウ

10.8 DSM

10.9 エボニック・インダストリーズAG

10.10 クラレ株式会社

10.11 ランクス

10.12 三井化学株式会社

10.13 ネムールズ・インク

10.14 サビク

10.15 ヴィクトレックス

10.16 アルケマ

10.17 シェブロン・フィリップス・ケミカル・カンパニー

10.18 住友化学株式会社

表の一覧

1 グローバル高性能ポリマー市場動向(地域別)(2022-2030年)($MN)

2 グローバル高性能ポリマー市場動向(種類別)(2022-2030年)($MN)

3 グローバル高性能ポリマー市場動向(フッ素樹脂別)(2022-2030年)($MN)

4 グローバル高性能ポリマー市場動向(ポリテトラフルオロエチレン(PTFE)別)(2022-2030年)($MN)

5 グローバル高性能ポリマー市場動向:フッ素化エチレンプロピレン(FEP)別(2022-2030年)($MN)

6 グローバル高性能ポリマー市場動向:ペルフルオロアルコキシ(PFA)別(2022-2030年)($MN)

7 グローバル高性能ポリマー市場動向:拡張テトラフルオロエチレン(ETFE)別(2022-2030年)($MN)

8 グローバル高性能ポリマー市場動向:ポリビニリデンフッ化物(PVDF)別(2022-2030年)($MN)

9 グローバル高性能ポリマー市場動向:エチレンクロロトリフルオロエチレン(ECTFE)別(2022-2030年)($MN)

10 グローバル高性能ポリマー市場動向:その他のフッ素樹脂別(2022-2030年)($MN)

11 グローバル高性能ポリマー市場動向:液体結晶ポリマー(LCP)別(2022-2030年)($MN)

12 グローバル高性能ポリマー市場動向:ポリエーテルエーテルケトン(PEEK)別(2022-2030年)($MN)

13 グローバル高性能ポリマー市場動向:ポリエーテルイミド(PEI)別(2022-2030年)($MN)

14 グローバル高性能ポリマー市場動向:ポリアミドイミド(PAI)別(2022-2030年)($MN)

15 グローバル高性能ポリマー市場動向:超高分子量ポリエチレン(UHMWPE)別(2022-2030年)($MN)

16 グローバル高性能ポリマー市場動向:ポリアリレンエーテルケトン(PAEK)別(2022-2030年)($MN)

17 グローバル高性能ポリマー市場動向:その他の種類別(2022-2030年)($MN)

18 グローバル高性能ポリマー市場動向:製造プロセス別(2022-2030年)($MN)

19 グローバル高性能ポリマー市場動向:射出成形別(2022-2030年)($MN)

20 グローバル高性能ポリマー市場動向:押出成形別(2022-2030年)($MN)

21 グローバル高性能ポリマー市場動向(製造プロセス別)(2022-2030年)($MN)

22 グローバル高性能ポリマー市場動向(その他の製造プロセス別)(2022-2030年)($MN)

23 グローバル高性能ポリマー市場動向(最終用途別)(2022-2030年)($MN)

24 グローバル高性能ポリマー市場動向:自動車産業別(2022-2030年)($MN)

25 グローバル高性能ポリマー市場動向:乗用車別(2022-2030年)($MN)

26 グローバル高性能ポリマー市場動向、商用車別(2022-2030年)($MN)

27 グローバル高性能ポリマー市場動向、電気自動車別(2022-2030年)($MN)

28 グローバル高性能ポリマー市場動向、石油・ガス別(2022-2030年)($MN)

29 グローバル高性能ポリマー市場動向(上流部門別)(2022-2030年)($MN)

30 グローバル高性能ポリマー市場動向(下流部門別)(2022-2030年)($MN)

31 グローバル高性能ポリマー市場動向(中流部門別)(2022-2030年)($MN)

32 グローバル高性能ポリマー市場動向(医療分野別)(2022-2030年)($MN)

33 グローバル高性能ポリマー市場動向(医療機器分野別)(2022-2030年)($MN)

34 グローバル高性能ポリマー市場動向(製薬分野別)(2022-2030年)($MN)

35 グローバル高性能ポリマー市場動向:バイオテクノロジー分野(2022-2030年)($MN)

36 グローバル高性能ポリマー市場動向:テキスタイル分野(2022-2030年)($MN)

37 グローバル高性能ポリマー市場動向:アパレル分野(2022-2030年)($MN)

38 グローバル高性能ポリマー市場動向:技術テキスタイル別(2022-2030年)($MN)

39 グローバル高性能ポリマー市場動向:食品包装別(2022-2030年)($MN)

40 グローバル高性能ポリマー市場動向:フレキシブル包装別(2022-2030年) ($MN)

41 グローバル高性能ポリマー市場動向、硬質包装分野別(2022-2030年)($MN)

42 グローバル高性能ポリマー市場動向、航空宇宙・防衛分野別(2022-2030年)($MN)

43 グローバル高性能ポリマー市場動向(航空機分野)(2022-2030年)($MN)

44 グローバル高性能ポリマー市場動向(ミサイル分野)(2022-2030年)($MN)

45 グローバル高性能ポリマー市場動向(軍事装備分野)(2022-2030年)($MN)

46 グローバル高性能ポリマー市場動向(電気・電子分野別)(2022-2030年)($MN)

47 グローバル高性能ポリマー市場動向(半導体分野)(2022-2030年)($MN)

48 グローバル高性能ポリマー市場動向(ワイヤ・ケーブル分野)(2022-2030年)($MN)

49 グローバル高性能ポリマー市場動向:電子部品別(2022-2030年)($MN)

50 グローバル高性能ポリマー市場動向:建設・建築別(2022-2030年)($MN)

51 グローバル高性能ポリマー市場動向(コーティング用途別)(2022-2030年)($MN)

52 グローバル高性能ポリマー市場動向(膜用途別)(2022-2030年)($MN)

53 グローバル高性能ポリマー市場動向(絶縁用途別)(2022-2030年)($MN)

54 グローバル高性能ポリマー市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖