❖本調査資料に関するお問い合わせはこちら❖

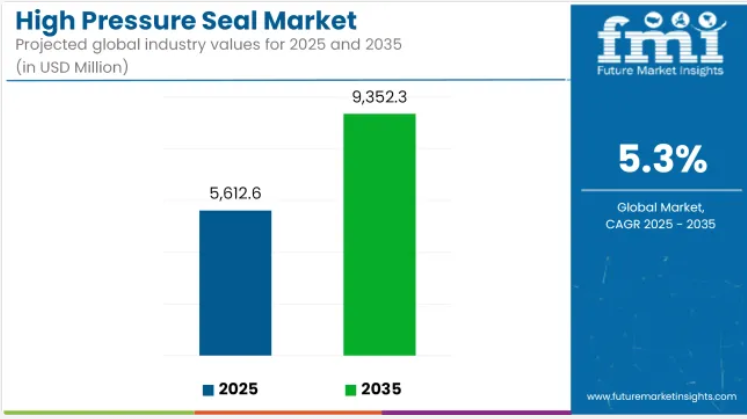

世界の高圧用シール市場は、2025年に56億1,260万米ドルに達し、2035年までに93億5,230万米ドルに成長すると予測されております。予測期間中は年平均成長率(CAGR)5.3%で拡大する見込みです。

高圧シールは、過酷な圧力条件下で稼働する機械・設備において極めて重要な部品であり、産業、石油・ガス、航空宇宙、化学、発電などの分野において漏れのない性能を提供します。

アジア太平洋地域は、中国、インド、東南アジアにおける製造業の拡大、エネルギーインフラの近代化、自動車および化学処理セクターの堅調な成長を背景に、2025年までに世界の高圧シール市場で最大のシェアを占めると予測されています。急速な工業化と石油・ガス精製所および発電施設への投資増加が、高圧シールソリューションに対する需要を促進する好条件を生み出しています。

同地域の各国政府はインフラ整備に多額の投資を行っており、高圧シールを必要とする油圧・空圧システムの需要増加に寄与しています。さらに、韓国や日本などの国々における航空宇宙・船舶機器製造セクターの成長も、同地域の主導的地位を強化しています。

メーカー各社は、極限の圧力・温度下におけるシールの耐久性向上を図るため、PTFE、PEEK、金属-ポリマー複合材などの先進材料をますます活用しています。これらの材料は、腐食、摩耗、および攻撃的な化学物質に対する優れた耐性を備えており、航空宇宙、石油・ガス、原子力用途に理想的です。

低メンテナンスで高性能なシールシステムへの傾向も、自己潤滑性およびマルチリップシール設計の採用を促進しており、これらは設備寿命を延長し、稼働停止時間を削減します。

クリーンエネルギーへの世界的な移行に伴い、水素システム、風力タービン、二酸化炭素回収装置における高圧シールの使用が増加しています。これらの用途では、高圧下でゼロエミッションを実現するため、精密で漏れのないシールが求められます。

メーカーは、水素脆化や過酷な繰返し負荷に耐えるシールの開発を進めており、グリーン水素や洋上風力プロジェクトへの投資拡大に対応しています。この傾向はシールメーカーにとって新たな収益源を開拓しています。

高圧シール市場における重要な動向は、シール材料と設計の継続的な革新です。複合シール、エラストマー、熱可塑性樹脂(PTFE、PEEK)、金属ハイブリッド設計への移行により、メーカーはますます厳しくなる圧力、温度、耐薬品性の要求を満たすことが可能となっています。

マルチリップ形状や自己潤滑特性を備えた先進設計は、油圧シリンダー、ターボ機械、コンプレッサーなどの重要システムに導入されています。

また、リアルタイムの圧力・摩耗監視を可能とする埋め込みセンサー付きスマートシールの統合も進んでいます。これらの開発により、高負荷用途におけるシールの性能、寿命、安全性が向上しています。特に航空宇宙、石油・ガス、発電分野での採用が顕著です。

主要投資セグメント別グローバル高圧シール市場分析

用途別では石油・ガスセグメントが市場をリード

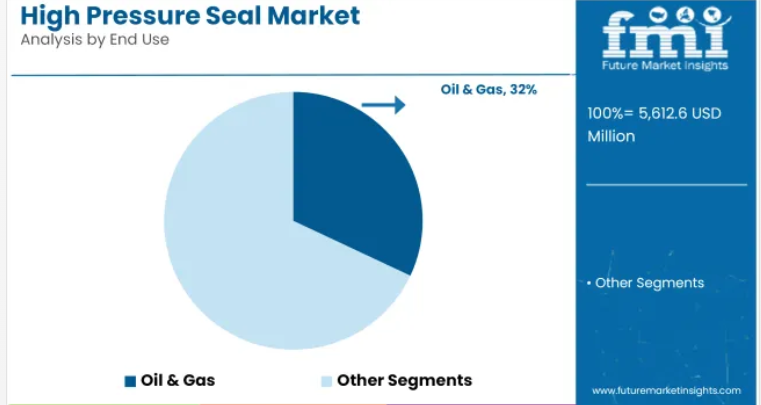

石油・ガス分野は、2025年にグローバル高圧シール市場で最大のシェアである32%を占めると予測され、2035年まで4.9%のCAGRで成長が見込まれています。高圧シールは、掘削、坑井完成、ポンプ、コンプレッサーを含む上流・下流プロセスにおいて不可欠です。

エネルギー需要の増加と深海・超深海探査への投資拡大に伴い、高機能シールシステムは操業の安全性と効率性にとって不可欠です。

中東、米国、アフリカ沖合は油田設備需要を牽引する主要地域です。探査活動の活発化に加え、パンデミック後の遅延していた製油所プロジェクトの再開が、この分野における信頼性の高いシールソリューションの需要を継続的に刺激しています。

材質別では金属製シールが市場を主導

金属製シールは高圧シール市場を主導すると予測され、2025年には38%の市場シェアを占め、予測期間中に4.7%のCAGRで拡大します。優れた耐圧性、耐熱性、耐薬品性を備えるため、原子力発電所、航空宇宙推進システム、石油化学プラントなどの過酷な環境での使用に最適です。エラストマー系シールと比較して、金属シールはより長い稼働寿命、安定性の向上、過酷な条件下でのゼロ漏れを実現します。

各社は性能向上のため、インコネル、ステンレス鋼、ハステロイを基にした設計など、合金技術革新に注力しています。産業の自動化が進み、安全規制が厳格化する中、堅牢な金属シールの需要は世界市場で着実に増加しています。

米国

米国の産業は、石油・ガス、航空宇宙、発電産業への継続的な投資により、2035年まで着実に拡大すると予測されています。同国の産業基盤は高度でありながらダイナミックであり、特に海洋掘削プラットフォームや原子力発電所において、高性能シール技術への需要は今後も増加し続けるでしょう。

この業界のトレンドは、過酷な環境に耐える高性能材料の応用によって牽引されており、これにより稼働信頼性と寿命の向上が実現されています。

米国における主要企業としては、パーカー・ハニフィン社、ジョン・クレイン社、フローサーブ社などが挙げられ、研究開発や買収戦略を通じて製品ラインの改良を続けております。環境安全や排出量削減に関する規制要件も、従来のシール方式から高性能な高圧シールへの移行を産業部門に促しております。このような環境がイノベーションと製品差別化を促進し、産業競争力の強化につながっております。

英国

英国の産業は、防衛、海洋工学、エネルギー産業における継続的な革新により、拡大の基盤が整っています。国内の脱炭素化プロセスとクリーンエネルギー開発は、水素貯蔵ユニットや新型風力発電機における高圧シールへの需要をさらに拡大させています。重工業設備の移転も、効率的で長寿命なシールシステムの採用を促進しています。

業界をリードする企業には、エンジニアリングシール技術に多大な投資を行うジェームズ・ウォーカー・グループとトレレボルグ・シーリング・ソリューションズが挙げられます。また、先端材料を専門とする材料研究所と産業製造企業との広範な協力関係も成長を後押ししています。自動化とデジタル化が進む中、英国は産業基盤を維持しつつ、予測期間中に信頼性の高いシールソリューションへの需要が増加すると見込まれます。

フランス

フランス産業は、原子力エネルギー、化学処理、航空機生産における主導的役割から、2035年までの期間において緩やかな成長が見込まれます。機械の超高精度デバイスへの依存度が高まる中、極限の圧力や温度変動に耐えるシールへの需要が増加しています。特に航空宇宙分野では、軽量でありながらエンジン効率を最適化する十分な強度を備えたシール部品が貢献しています。

ハッチンソンSAやサンゴバン・パフォーマンス・プラスチックスといった業界リーダー企業は、持続可能性とライフサイクル効率を重視した生産能力の拡大を進めています。高付加価値用途におけるフッ素樹脂系およびエラストマー系シールの採用が拡大傾向にあります。政府支援のイノベーション政策も産業競争力強化を目的として、業界成長を促進しています。

ドイツ

ドイツの産業は、高度に洗練された製造基盤と機械工学産業の存在により、力強い成長を遂げると見込まれます。自動車、エネルギー、プロセス産業における需要の高まりが、特にガスタービンや高圧油圧機器における精密シールの使用拡大を支えています。エネルギー転換(Energiewende)政策も、再生可能エネルギー設備向けの効率的なシール技術への投資を促進しています。

フロイデンベルク・シーリング・テクノロジーズやSKF GmbHといった業界リーダー企業は、特に高負荷用途向けに高性能かつ低排出のシールシステムの開発に取り組んでおります。デジタル化とインダストリー4.0への注力は予知保全への移行を推進しており、高圧シールはシステムのダウンタイムを最小限に抑えつつ最適な性能を達成する上で中核的な役割を果たします。こうした圧力により、ドイツは欧州産業における技術的強国としての地位を確立しております。

イタリア

イタリアの産業は、石油化学、エネルギー、水処理分野における産業需要を背景に、漸進的な成長が見込まれます。特にパイプラインインフラや発電所設備など、イタリアのインフラ整備が継続される中、漏れ防止性と高耐久性を備えたシールへの需要が高まっています。流体処理設備や加圧容器の使用は、今後も産業成長の中核を成し続けるでしょう。

テヌテ社やグアルニテック社といった企業は、材料科学の進歩を活用し、耐摩耗性・耐薬品性を強化したシールを開発しています。環境に配慮した産業慣行への一般的な移行も、次世代シール材の使用を促進しています。産業プロセスに対する安全基準の厳格化に伴い、高圧シールはプロセス産業において引き続き重要な役割を果たすでしょう。

韓国

韓国の産業は、造船、電子機器生産、エネルギーインフラ分野における需要増加を原動力として、著しい成長率が見込まれています。厳しい環境要件を課す半導体製造ユニットへの国内投資が活発化しているため、高精度シール材の使用が増加しています。韓国の造船部門も、推進システムや流体制御システム向けの高圧部品に大きく依存しています。

サムスンエンジニアリングやシールテックコリアといった業界リーダー企業は、高性能要件に対応する能力を強化しております。技術革新は、産業自動化やクリーンエネルギー移行政策という形で政府の支援も受けております。韓国が重工業の近代化をさらに進めるにつれ、長寿命で効率的な高圧シール用途の普及は確実に見込まれます。

日本

日本の産業は、精密工学、航空宇宙、自動車産業における技術成長に後押しされ、着実に拡大を続けるでしょう。製品品質、信頼性、エネルギー効率が国内で推進されており、高負荷・高温環境下でも安定した性能を保証するシールの使用につながっています。使用が最も顕著なのは、動的条件下での安定したシール性能が求められるロボットや産業用自動化システムです。

業界の動向は、NOK株式会社やイーグル工業株式会社などの業界リーダーが牽引しており、高品質なポリマーおよび複合材料シール技術への投資に積極的に取り組んでおります。日本の研究志向のイノベーション志向は、摩擦を最小限に抑え、稼働寿命を最大化するシールの設計改良を継続的に保証しております。高付加価値エンジニアリングソリューションへの重点的な取り組みが日本の産業の回復力を支えており、アジア太平洋地域における業界リーダーとしての地位を確立しております。

中国

中国の産業も、調査対象国の中で最も高いCAGR(年平均成長率)を示すと予想されます。これは急速な工業化、拡大するエネルギーインフラ、移動型製造プロセスの進展に支えられています。石油化学、航空機、高速鉄道分野への巨額投資が、性能強化されたシール技術に対する膨大な需要を生み出しています。特に、国内活動による石油・ガス探査では、過酷な圧力条件下での高度なシールソリューションが求められています。

中鼎集団やDSHシールズといった現地メーカーは、技術力と輸出実績を急速に高めております。産業の高度化と環境保護政策が、効果的で長期的なシールシステムの導入を促進しています。品質と信頼性への関心が高まる中、中国は世界的な産業成長の重要な牽引役となりつつあります。

オーストラリア

鉱業、石油・ガス、水管理企業への投資を背景に、オーストラリア産業は着実な拡大が見込まれます。深部掘削鉱業の作業環境や陸上・海洋掘削リグの稼働条件では、研磨性環境や極限の水圧に耐えるシール材の適用が求められます。特に遠隔地における継続的なインフラ開発は、移動式設備やエネルギー設備向けの頑丈なシールソリューションへの需要を生み続けています。

この業界の主要企業には、用途特化型シールソリューションに注力するオーストラリア・シールズ社やシール・イノベーションズ社などが挙げられます。複合材料の開発と設計最適化により、製品性能とライフサイクル価値が向上しています。また、同国が操業安全と環境規制遵守を継続的に重視していることも、予測期間中の業界見通しを後押ししています。

ニュージーランド

ニュージーランドの産業は、インフラ開発、農産物加工、環境エンジニアリング用途を牽引役として、緩やかな成長が見込まれます。同国がグリーン産業プロセスに注力していることから、水処理プラント、地熱エネルギー生産、食品加工機器における高性能シールの使用増加が成長の原動力となっています。規模は小さいものの、特殊シール製品分野では堅調な見通しがあります。

その他の現地メーカーやサプライヤーは、遠隔地や過酷な使用条件に適した改良型シール技術を提供するため、国際的なプロバイダーと連携しています。信頼性、低メンテナンス性、持続的な性能が購買行動に影響を与えています。進行中の大規模なインフラ開発と産業アップグレードにより、高度な技術を備えた高圧用シールの業界は着実な成長が見込まれます。

競争環境

世界の高圧用シール市場は競争が激しく、中程度の集中化が進んでおり、主要企業は研究開発、材料革新、グローバル展開戦略に注力しています。パーカー・ハニフィン、トレレボルグ、フロイデンベルグ、SKFなどの企業は、ミッションクリティカルな操業向けに高性能材料とカスタマイズされたシールソリューションへの投資を継続しています。

業界固有のニーズに対応するため、買収、製品ラインの拡充、地域別製造拠点の設置といった戦略的施策が展開されています。環境に優しく、漏れがなく、メンテナンスフリーなシールへの需要増加を受け、各社は持続可能な設計を優先するよう促されています。

新興企業、特にアジア太平洋地域やラテンアメリカでは、コスト効率の高い製品提供により存在感を高めています。全体として、技術的リーダーシップ、製品の耐久性、業界認証への適合性が、今後も主要な競争上の差別化要因であり続けるでしょう。

- 2025年1月:Stefa®高圧ラジアルシャフトシール(HPRSS)製品群を発売。HP20、HP20S、SPS-HP20、SPV、および改良型TRPモデルを含みます。これらのシールは最大20MPaの圧力と17m/sの速度に対応し、ミスアライメントや圧力スパイクに対する高度な形状設計を採用しております。

- 2024年10月:ガーロック・シーリング・テクノロジーズ社は、高周速および極限の圧力・温度条件向けに設計された高性能PTFE/GYLON®シャフトシールの新製品ライン「PS-SEAL®」ファミリーを発表いたしました。これらのシールは、食品加工、医薬品、化学、真空システムにおける厳しい用途に適しております。

企業

- EagleBurgmann Germany GmbH & Co. KG

- Flowserve Corp

- Performance Sealing Corp.

- Parker Hannifin Corporation

- James Walker & Co

- AB SKF

- Garlock Sealing Technologies LLC

- Smiths Group plc. ( John Crane)

- Trelleborg Sealing Solutions

- Bal Seal Engineering

セグメンテーション

素材別:

素材別では、金属、熱可塑性ポリウレタン(TPU)、水素化ニトリルブタジエンゴム(HBR)、フッ素系合成ゴム、エチレンプロピレンジエンモノマー(EPDM)など、様々な素材に分類されます。

用途別:

用途別では、石油・ガス、化学、自動車、鉱業、航空宇宙、発電、医療など、幅広い産業分野にサービスを提供しております。

地域別:

地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカなど、複数の地域にわたって分析を行っております。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(素材別)

- 金属

- 熱可塑性ポリウレタン(TPU)

- 水素化ニトリルブタジエンゴム(HBR)

- フッ素系合成ゴム

- エチレンプロピレンジエン共重合体(EPDM)

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 石油・ガス

- 化学

- 自動車

- 鉱業

- 航空宇宙

- 発電

- ヘルスケア

- その他

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- AES Corporation

- Smith’s Group Plc.

- ガーロック・シーリング・テクノロジーズ社

- AB SKF

- ジェームズ・ウォーカー社

- パーカー・ハニフィン社

- イーグルバーグマン・ドイツ社

- フローサーブ社

- パフォーマンス・シーリング社

- デュポン社

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:地域別グローバル市場数量(単位)予測、2020年から2035年

- 表3: 2020年から2035年までの材料別グローバル市場規模予測(百万米ドル)

- 表4: 2020年から2035年までの材料別グローバル市場数量予測(単位)

- 表5: 2020年から2035年までの用途別グローバル市場規模予測(百万米ドル)

- 表6:用途別グローバル市場規模(数量)予測、2020年から2035年

- 表7:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(数量)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)の材料別予測(2020年~2035年)

- 表10:北米市場規模(単位)の材料別予測(2020年~2035年)

- 表11:北米市場規模(百万米ドル)の最終用途別予測(2020年~2035年)

- 表12:北米市場規模(単位数)用途別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:ラテンアメリカ市場規模(単位数)予測(国別、2020年から2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(素材別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(単位数)予測(素材別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位)用途別予測、2020年から2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(単位数)予測(国別、2020年から2035年)

- 表21:西ヨーロッパ市場規模(百万米ドル)予測(素材別、2020年から2035年)

- 表22:西ヨーロッパ市場規模(単位数)予測(素材別、2020年から2035年)

- 表23:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:西ヨーロッパ市場規模(台数)用途別予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:東ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表27:東ヨーロッパ市場規模(百万米ドル)素材別予測、2020年から2035年

- 表28:東ヨーロッパ市場規模 (単位) 素材別予測、2020年から2035年

- 表29:東欧市場規模(百万米ドル) 最終用途別予測、2020年から2035年

- 表30:東欧市場規模(単位) 最終用途別予測、2020年から2035年

- 表31:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(単位)国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模(百万米ドル)素材別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(単位数)予測(素材別、2020年から2035年)

- 表35:南アジア・太平洋地域市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表36:南アジア・太平洋地域市場規模(単位数)予測(最終用途別、2020年から2035年)

- 表37:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表38:東アジア市場規模(単位)国別予測、2020年から2035年

- 表39:東アジア市場規模(百万米ドル)素材別予測、2020年から2035年

- 表40:東アジア市場規模(単位数)の材料別予測(2020年~2035年)

- 表41:東アジア市場規模(百万米ドル)の最終用途別予測(2020年~2035年)

- 表42:東アジア市場規模(単位数)の最終用途別予測(2020年~2035年)

- 表43:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表44:中東・アフリカ市場規模(台数)予測(国別、2020年から2035年)

- 表45:中東・アフリカ市場規模(百万米ドル)予測(素材別、2020年から2035年)

- 表46:中東・アフリカ市場規模(単位数)予測(素材別、2020年から2035年)

- 表47:中東・アフリカ市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表48:中東・アフリカ市場規模(単位数)予測(最終用途別、2020年から2035年)

図一覧

- 図1:素材別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(単位)分析、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図7:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図8:素材別グローバル市場価値(百万米ドル)分析(2020年~2035年)

- 図9:2020年から2035年までの地域別材料別グローバル市場数量(単位)分析

- 図10:2025年から2035年までの地域別材料別グローバル市場価値シェア(%)およびBPS分析

- 図11:2025年から2035年までの材料別グローバル市場前年比成長率(%)予測

- 図12:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図13:用途別グローバル市場規模(単位)分析、2020年から2035年

- 図14:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図15:用途別世界市場前年比成長率(%)予測、2025年から2035年

- 図16:素材別世界市場の魅力度、2025年から2035年

- 図17:用途別世界市場の魅力度、2025年から2035年

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(百万米ドル)-素材別(2025年~2035年)

- 図20:北米市場規模(百万米ドル)-最終用途別(2025年~2035年)

- 図21:北米市場規模(百万米ドル)国別分析、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場数量(単位)国別分析、2020年から2035年

- 図24:北米市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図25:北米市場前年比成長率(%)予測(国別、2025年から2035年)

- 図26:北米市場価値(百万米ドル)分析(素材別、2020年から2035年)

- 図27:北米市場数量(単位)の素材別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(ベース・オン・シェア)、素材別、2025年から2035年

- 図29:北米市場前年比成長率(%)予測、素材別、2025年から2035年

- 図30:北米市場規模(百万米ドル)の用途別分析(2020年~2035年)

- 図31:北米市場規模(台数)の用途別分析(2020年~2035年)

- 図32:北米市場シェア(%)およびBPSの用途別分析(2025年~2035年)

- 図33:北米市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場における素材別魅力度(2025年~2035年)

- 図35:北米市場における用途別魅力度(2025年~2035年)

- 図36:北米市場の国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)-素材別(2025年~2035年)

- 図38:ラテンアメリカ市場規模(百万米ドル)-用途別(2025年~2035年)

- 図39:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図41:国別ラテンアメリカ市場数量(単位)分析、2020年から2035年

- 図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図43:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図44:ラテンアメリカ市場価値(百万米ドル)分析(素材別、2020年から2035年)

- 図45:ラテンアメリカ市場規模(単位)の素材別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPS分析(素材別)、2025年から2035年

- 図47:ラテンアメリカ市場の前年比成長率(%)予測(素材別)、2025年から2035年

- 図48:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図49:ラテンアメリカ市場規模(台数)用途別分析、2020年から2035年

- 図50:ラテンアメリカ市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図51:ラテンアメリカ市場:用途別前年比成長率(%)予測(2025年~2035年)

- 図52:ラテンアメリカ市場:素材別市場魅力度(2025年~2035年)

- 図53:ラテンアメリカ市場:用途別市場魅力度(2025年~2035年)

- 図54:ラテンアメリカ市場の国別魅力度予測(2025年~2035年)

- 図55:西ヨーロッパ市場規模(百万米ドル)の素材別推移(2025年~2035年)

- 図56:西ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

- 図57:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図59:西ヨーロッパ市場規模(単位)の国別分析、2020年から2035年

- 図60:西ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:西ヨーロッパ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図62:西ヨーロッパ市場規模(百万米ドル)素材別分析、2020年から2035年

- 図63:西ヨーロッパ市場規模(単位)素材別分析、2020年から2035年

- 図64:西ヨーロッパ市場価値シェア(%)及びBPS分析、素材別、2025年から2035年

- 図65:西ヨーロッパ市場 素材別 前年比成長率(%)予測(2025年~2035年)

- 図66:西ヨーロッパ市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図67:西ヨーロッパ市場 用途別 市場規模(単位)分析(2020年~2035年)

- 図68:西ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図69:西ヨーロッパ市場における用途別前年比成長率(%)予測、2025年から2035年

- 図70:西ヨーロッパ市場における素材別市場魅力度、2025年から2035年

- 図71:西ヨーロッパ市場における最終用途別魅力度(2025年~2035年)

- 図72:西ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図73:東ヨーロッパ市場における材料別市場規模(百万米ドル)(2025年~2035年)

- 図74:東ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

- 図75:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図76:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図77:東欧市場規模(単位:台)国別分析、2020年から2035年

- 図78:東欧市場シェア(%)およびBPS分析(ベースポイント)、国別、2025年から2035年

- 図79:東欧市場 前年比成長率(%)予測(国別、2025年~2035年)

- 図80:東欧市場 材料別市場規模(百万米ドル)分析(2020年~2035年)

- 図81:東欧市場 材料別市場規模(単位)分析(2020年~2035年)

- 図82:東欧市場における材料別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図83:東欧市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図84:東欧市場における最終用途別市場価値(百万米ドル)分析(2020年~2035年)

- 図85:東欧市場における最終用途別数量(単位)分析、2020年から2035年

- 図86:東欧市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図87:東欧市場における最終用途別前年比成長率(%)予測、2025年から2035年

- 図88:東欧市場における素材別魅力度(2025年~2035年)

- 図89:東欧市場における最終用途別魅力度(2025年~2035年)

- 図90:東欧市場における国別魅力度(2025年~2035年)

- 図91:南アジア・太平洋地域市場規模(百万米ドル)-素材別、2025年から2035年

- 図92:南アジア・太平洋地域市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図93:南アジア・太平洋地域市場規模(百万米ドル)-国別、2025年から2035年

- 図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図95:南アジア・太平洋地域市場規模(単位)国別分析、2020年から2035年

- 図96:南アジア・太平洋地域市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

- 図97:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98:南アジア・太平洋地域市場規模(百万米ドル)の素材別分析(2020年から2035年)

- 図99:南アジア・太平洋地域市場規模(単位)の素材別分析(2020年から2035年)

- 図100:南アジア・太平洋市場における材料別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:南アジア・太平洋地域市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図102:南アジア・太平洋地域市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図103:南アジア・太平洋地域市場における最終用途別数量(単位)分析、2020年から2035年

- 図104:南アジア・太平洋地域市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋地域市場における用途別年間成長率(%)予測(2025年~2035年)

- 図106:南アジア・太平洋地域市場における素材別魅力度(2025年~2035年)

- 図107:南アジア・太平洋地域市場における用途別魅力度(2025年~2035年)

- 図108:南アジア・太平洋地域市場の国別魅力度(2025年~2035年)

- 図109:東アジア市場規模(百万米ドル)-素材別(2025年~2035年)

- 図110:東アジア市場規模(百万米ドル)-用途別(2025年~2035年)

- 図111:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図112:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図113:東アジア市場数量(単位)国別分析、2020年から2035年

- 図114:東アジア市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図115:東アジア市場における国別前年比成長率(%)予測(2025年~2035年)

- 図116:東アジア市場規模(百万米ドル)の素材別分析、2020年から2035年

- 図117:東アジア市場規模(単位)の素材別分析、2020年から2035年

- 図118:東アジア市場価値シェア(%)およびBPSの素材別分析、2025年から2035年

- 図119:東アジア市場における材料別前年比成長率(%)予測(2025年~2035年)

- 図120:東アジア市場における用途別市場規模(百万米ドル)分析(2020年~2035年)

- 図121:東アジア市場数量(単位)エンドユース別分析、2020年から2035年

- 図122:東アジア市場価値シェア(%)およびBPSエンドユース別分析、2025年から2035年

- 図123:東アジア市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図124:東アジア市場 素材別 市場魅力度(2025年~2035年)

- 図125:東アジア市場 用途別 市場魅力度(2025年~2035年)

- 図126:東アジア市場の国別魅力度(2025年から2035年)

- 図127:中東・アフリカ市場規模(百万米ドル)-素材別(2025年から2035年)

- 図128:中東・アフリカ市場規模(百万米ドル)-用途別(2025年から2035年)

- 図129:中東・アフリカ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図130:中東・アフリカ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図131:中東・アフリカ市場規模(単位)国別分析(2020年~2035年)

- 図132:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図133:中東・アフリカ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図134:中東・アフリカ市場 材料別市場規模(百万米ドル)分析、2020年から2035年

- 図135:中東・アフリカ市場 材料別市場規模(単位)分析、2020年から2035年

- 図136:中東・アフリカ市場 材料別市場シェア(%)およびBPS分析、2025年から2035年

- 図137:中東・アフリカ市場における材料別前年比成長率(%)予測、2025年から2035年

- 図138:中東・アフリカ市場規模 (百万米ドル)用途別分析、2020年から2035年

- 図139:中東・アフリカ市場数量(単位)用途別分析、2020年から2035年

- 図140:中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図141:中東・アフリカ市場における用途別前年比成長率(%)予測(2025年から2035年)

- 図142:中東・アフリカ市場における素材別魅力度(2025年~2035年)

- 図143:中東・アフリカ市場における最終用途別魅力度(2025年~2035年)

- 図144:中東・アフリカ市場における国別魅力度(2023年~2033年)