❖本調査資料に関するお問い合わせはこちら❖

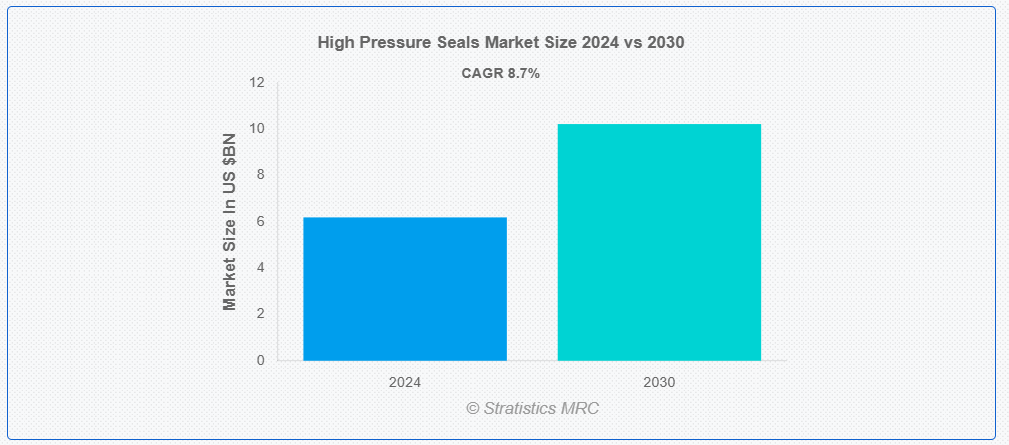

ストラティスティクスMRCによると、世界のハイプレッシャーシール市場は2024年に61億9000万ドル規模であり、予測期間中に年平均成長率(CAGR)8.7%で成長し、2030年までに102億2000万ドルに達すると見込まれている。高圧シールは、極限の圧力条件下で動作するシステムの漏れ防止と完全性を確保するために設計された特殊部品である。通常、エラストマー、金属、複合材などの耐久性材料で作られ、石油・ガス、航空宇宙、自動車などの産業で使用される。表面間に密閉バリアを形成することで高温・高圧環境下でもシール性能を維持し、流体・気体・その他の物質の漏出を防止。これにより損傷を防ぎ、運用効率を向上させる。

業界予測によれば、米国の原油生産量は2023年までに1日当たり1,285万バレルに増加すると見込まれており、これに伴いより多くの設備の需要が高まると予測されている。

市場動向:

推進要因:

産業用オートメーションの需要増加

企業が業務効率と生産量の向上を図る中、オートメーション技術は生産プロセスに急速に組み込まれています。高圧シールは、空気圧システムや油圧システムの信頼性と効率性を保証するため、自動化システムにおいて極めて重要な部品である。スマート製造やインダストリー4.0の台頭により、過酷な作業環境に耐えられる高圧シールの需要がさらに高まっている。さらに、石油・ガス、自動車、航空宇宙産業における自動化の採用が進み、高度なシールソリューションの需要が増加している。

抑制要因:

複雑な設置とメンテナンス

高圧シールは効果的に機能するために精密な取り付けと位置合わせを必要とする場合が多く、これは困難で時間がかかる作業です。これらのシールのメンテナンスには、漏れを防止し最適な性能を確保するために定期的な点検と交換が必要であり、運用コストが増加します。高圧シールの設置とメンテナンスに必要な専門知識と技能は、中小企業にとって障壁となる可能性があります。さらに、メンテナンス活動に伴うダウンタイムは生産スケジュールを乱し、全体的な効率性に影響を与える可能性があります。

機会:

厳格化する環境規制の台頭

世界各国政府は産業排出削減と持続可能な製造手法の推進に向け規制を導入している。漏洩を最小化し過酷な作動環境に耐える高圧シールは、産業がこれらの規制を順守する上で貢献できる。耐久性を高め環境負荷を低減するシール材・技術の革新が注目を集めている。さらに、環境に配慮した製造プロセスへの注力が、グリーンイニシアチブを支援し環境負荷低減に寄与する高圧シールの需要を牽引している。

脅威:

カスタマイズの課題

特定の要件を持つ特殊な高圧シールは、様々な用途や作動環境で必要とされますが、その開発は困難でコストがかさむ場合があります。エンドユーザーのニーズを理解するためには、カスタマイズプロセスにおいて彼らとの緊密な連携と多大な研究開発が頻繁に必要となります。リードタイムの長期化とコスト増により、メーカーは競争力のある価格で特殊なソリューションを提供することが困難になる可能性があります。さらに、技術革新の急速な進展により、変化する業界基準を満たすため、高圧シールは頻繁に更新される必要がある。

COVID-19の影響

COVID-19パンデミックは高圧シール市場に重大な影響を与え、サプライチェーンと製造プロセスの混乱を招いた。ロックダウンや移動制限により製造施設が一時閉鎖され、高圧シールの生産と納期に遅延が生じた。経済減速は産業活動の縮小を招き、高圧シールの需要にも影響を与えた。しかし、産業が回復し新たな規範に適応するにつれ、市場の回復が見込まれる。パンデミックは自動化とデジタル化の導入を加速させ、これらの技術と互換性のある先進型高圧シールの必要性を高めている。

予測期間中、油圧シールセグメントが最大規模となる見込み

油圧シールセグメントは、様々な産業における油圧システムで重要な役割を担うため、予測期間中に最大の市場シェアを占めると予想される。油圧シールは流体漏れを防止し、油圧機械の効率的な作動を確保するために不可欠である。建設機械、自動車、航空宇宙、産業機械などの用途での広範な使用が需要を牽引している。インフラ開発と産業オートメーションへの投資増加も油圧シールセグメントの成長に寄与している。

予測期間中、海洋セグメントが最高のCAGRを示すと予想される

予測期間中、海洋セグメントは海洋用途における高度なシールソリューションの需要増加により、最高の成長率を記録すると予測される。海洋産業では、塩水への曝露、極端な温度、高圧といった過酷な環境に耐えられる高圧シールが求められる。さらに、船舶機器の安全性と性能向上への注力が、船舶用途向けに設計された高品質高圧シールの採用を促進している。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は最大の市場シェアを維持すると予想される。これは中国、日本、インドなどの国々における急速な工業化と製造活動の拡大に起因する。同地域の強力な自動車、航空宇宙、建設産業が高圧シールの需要を牽引している。さらに、主要な製造拠点の存在と産業成長を支援する有利な政府政策が市場の拡大に寄与している。インフラ開発への投資増加と先進型製造技術の採用が、同地域の市場ポジションをさらに強化している。

最高CAGR地域:

予測期間中、北米地域は技術進歩と製造活動の復活により、最高CAGRを示すと予想される。製造業務の国内回帰への注力と自動化技術の採用拡大が、同地域における高圧シール需要を牽引している。主要業界プレイヤーの存在と研究開発への多額の投資が市場成長を支えている。さらに、持続可能な製造手法への重視と厳格な環境規制への順守が、北米における先進型高圧シールの採用をさらに促進している。

市場の主要企業

高圧シール市場でプロファイルされている主要企業には、SKF Group, Parker Hannifin Corporation, Freudenberg Sealing Technologies, Garlock Sealing Technologies, John Crane, Eaton Corporation, Chesterton, Trelleborg Sealing Solutions, Parker Hannifin, API Heat Transfer, Klinger Group, Saint-Gobain Performance Plastics, Oerlikon Balzers, Timken Company, and Dichtomatikなどが含まれる。

主な動向:

2024年11月、SKFはプロテウス・マリン・リニューアブルズ(PMR)およびGEバーノバのパワーコンバージョン事業部門と覚書(MOU)を締結した。本覚書は、商業用マルチメガワット級潮流発電プロジェクト向けに潮流タービン発電システム(TTGS)を開発する事業者へ供給する可能性のある提携の枠組みを定めるものである。

2023年12月、パーカー・ハニフィン社はニューヨーク・ヨットクラブ所属のアメリカン・マジック競艇艇向けに先進型制御システムを設計・導入し、第37回アメリカズカップ挑戦チームの支援を行うと発表した。

対象シールタイプ:

• Oリング

• ガスケット

• ロータリーシール

• バルブシール

• 金属シール

• リップシール

• 油圧シール

• 空圧シール

• その他のシールタイプ

対象材料:

• エラストマー

• ポリマー

• 金属

• 複合材料

• セラミックス

• 熱可塑性ポリウレタン(TPU)

• 水素化ニトリルブタジエンゴム(HBR)

• その他の材料

対象技術:

• 従来型シール

• 先進型シール技術

対象アプリケーション:

• 石油・ガス

• 火力発電

• 航空宇宙

• 化学プロセス

• 自動車

• 鉱業

• 海洋

• 製薬

• 食品・飲料

• 製造

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル高圧シール市場(シールタイプ別)

5.1 はじめに

5.2 Oリング

5.3 ガスケット

5.4 ロータリーシール

5.5 バルブシール

5.6 金属製シール

5.7 リップシール

5.8 油圧シール

5.9 空気圧シール

5.10 その他のシールタイプ

6 グローバル高圧シール市場(材質別)

6.1 概要

6.2 エラストマー

6.3 ポリマー

6.4 金属

6.5 複合材料

6.6 セラミックス

6.7 熱可塑性ポリウレタン(TPU)

6.8 水素化ニトリルブタジエンゴム(HBR)

6.9 その他の材料

7 グローバル高圧シール市場、技術別

7.1 はじめに

7.2 従来型シール技術

7.3 先進型シール技術

8 グローバル高圧シール市場:用途別

8.1 概要

8.2 石油・ガス

8.2.1 上流部門

8.2.2 下流部門

8.3 火力発電

8.3.1 ガスタービン

8.3.2 蒸気タービン

8.3.3 水力発電

8.4 航空宇宙

8.5 化学プロセス

8.6 自動車

8.7 鉱業

8.8 海洋

8.9 製薬

8.10 食品・飲料

8.11 製造業

8.12 その他の用途

9 地域別グローバル高圧シール市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦(UAE)

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 SKF Group

11.2 Parker Hannifin Corporation

11.3 Freudenberg Sealing Technologies

11.4 Garlock Sealing Technologies

11.5 John Crane

11.6 Eaton Corporation

11.7 Chesterton

11.8 Trelleborg Sealing Solutions

11.9 Parker Hannifin

11.10 API Heat Transfer

11.11 Klinger Group

11.12 Saint-Gobain Performance Plastics

11.13 Oerlikon Balzers

11.14 Timken Company

11.15 Dichtomatik

表一覧

1 地域別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

2 シールタイプ別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

3 Oリング別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

4 ガスケット別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

5 グローバル高圧シール市場見通し、回転シール別(2022-2030年)(百万ドル)

6 グローバル高圧シール市場見通し、バルブシール別(2022-2030年)(百万ドル)

7 金属製シール別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

8 リップシール別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

9 油圧シール別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

10 空気圧シール別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

11 その他のシールタイプ別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

12 材質別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

13 グローバル高圧シール市場見通し:エラストマー別(2022-2030年)(百万ドル)

14 グローバル高圧シール市場見通し:ポリマー別(2022-2030年)(百万ドル)

15 金属別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

16 複合材料別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

17 グローバル高圧シール市場見通し:セラミックス別(2022-2030年)(百万ドル)

18 グローバル高圧シール市場見通し:熱可塑性ポリウレタン(TPU)別(2022-2030年)(百万ドル)

19 グローバル高圧シール市場見通し、水素化ニトリルブタジエンゴム(HBR)別(2022-2030年)(百万ドル)

20 グローバル高圧シール市場見通し、その他材料別(2022-2030年)(百万ドル)

21 グローバル高圧シール市場見通し:技術別(2022-2030年)(百万ドル)

22 グローバル高圧シール市場見通し:従来型シール別(2022-2030年)(百万ドル)

23 グローバル高圧シール市場見通し:先進型シール技術別(2022-2030年) (百万ドル)

24 用途別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

25 石油・ガス産業別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

26 グローバル高圧シール市場見通し:上流工程別(2022-2030年)(百万ドル)

27 グローバル高圧シール市場見通し:下流工程別(2022-2030年)(百万ドル)

28 グローバル高圧シール市場見通し:火力発電分野別(2022-2030年)(百万ドル)

29 グローバル高圧シール市場見通し:ガスタービン分野別(2022-2030年)(百万ドル)

30 蒸気タービン別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

31 水力発電別グローバル高圧シール市場見通し(2022-2030年)(百万ドル)

32 グローバル高圧シール市場見通し:航空宇宙分野別(2022-2030年)(百万米ドル)

33 グローバル高圧シール市場見通し:化学処理分野別(2022-2030年)(百万米ドル)

34 グローバル高圧シール市場見通し:自動車分野別(2022-2030年)(百万米ドル)

35 鉱業分野におけるグローバル高圧シール市場見通し(2022-2030年)(百万ドル)

36 海洋分野におけるグローバル高圧シール市場見通し(2022-2030年)(百万ドル)

37 製薬分野におけるグローバル高圧シール市場見通し(2022-2030年)(百万ドル)

38 グローバル高圧シール市場見通し:食品・飲料分野別(2022-2030年)(百万ドル)

39 グローバル高圧シール市場見通し:製造業分野別(2022-2030年)(百万ドル)

40 グローバル高圧シール市場見通し:その他用途別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖