❖本調査資料に関するお問い合わせはこちら❖

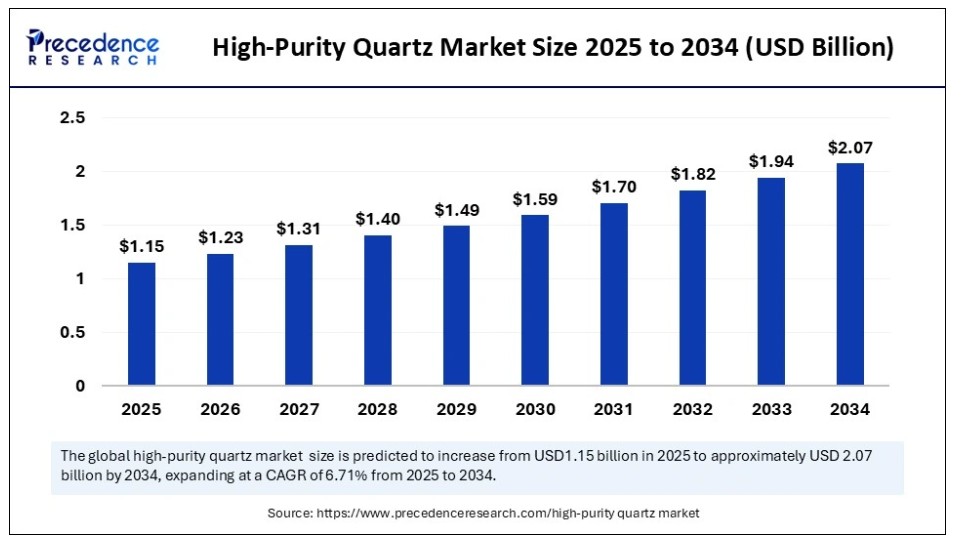

世界の高純度石英市場規模は2024年に10億8000万米ドルに達し、2025年の11億5000万米ドルから2034年までに約20億7000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.71%で拡大する見込みである。半導体製造技術の進歩、太陽光発電の普及拡大、光ファイバー通信の高速化が、高純度石英市場の着実な成長を牽引すると予測される。

高純度石英市場の主なポイント

- 収益ベースでは、2025年の市場規模は11億5000万ドルと評価されています。

- 2034年までに20億7000万ドルに達すると予測されています。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)6.71%で成長すると見込まれています。

- アジア太平洋地域は2024年に最大の市場シェア63%を占めた。

- 北米は予測期間中に最も速いCAGR6.62%で成長すると見込まれている。

- 形態別では、2024年に砂セグメントが大きなシェアを占めた。

- 形態別では、粉末セグメントが予測期間中に市場で著しい成長を示すと予想される。

- 純度別では、2024年に99.997%および99.998% SiO2セグメントが大きなシェアを占めた。

- 純度別では、予測期間中に99.99% SiO2セグメントが市場で著しい成長を示すと予想される。

- 用途別では、2024年に半導体セグメントが大きなシェアを占めた。

- 用途別では、通信・光学セグメントが予測期間中に市場で著しい成長を示すと予想される。

- 最終用途別では、電気・電子セクターが2024年に大きなシェアを占めた。

- 最終用途別では、エネルギー・電力セグメントが予測期間中に市場で著しい成長を示すと予想される。

高純度石英市場における人工知能の統合

スマート人工知能は、高純度石英の生産を容易かつ効率的にする一助となっている。粉砕機、磁気分離器、反応器に搭載されたセンサーは、機械学習モデルが時間、試薬量、炉内温度を調整し、99.995%以上の純度を維持するのに役立つ。AIを活用することで、プラズマ中の微小金属汚染物質を検知し、ビジョン機能を備えたコンピューターが結晶形状を分析して適格材料を即時選別可能となる。AI技術はこうした技術を他者にも手頃な価格で提供し、新規参入を促進するとともに、これらの産業におけるHPQシリコンの利用を加速させる。

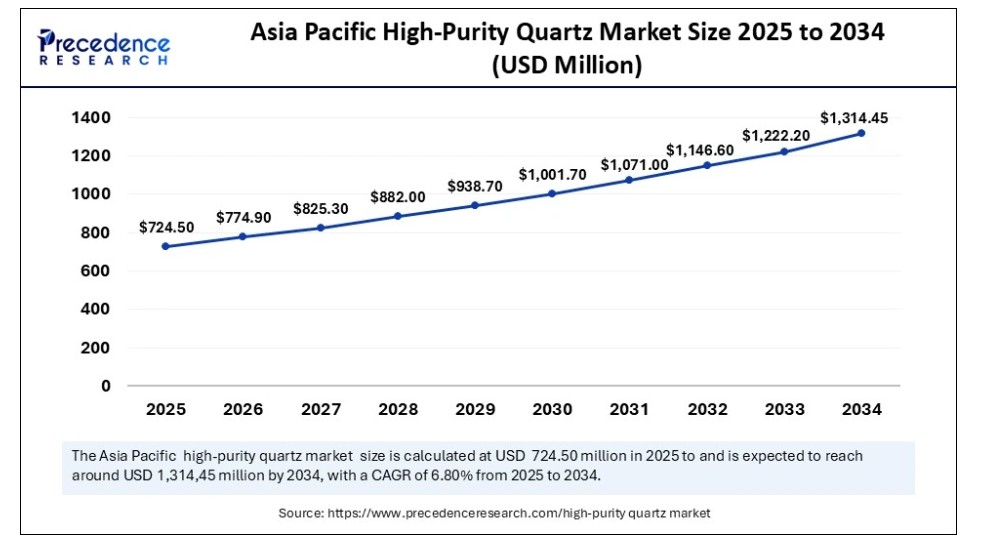

アジア太平洋地域高純度石英市場規模と成長(2025年~2034年)

アジア太平洋地域の高純度石英市場規模は2024年に6億8040万米ドルを記録し、2025年から2034年にかけて年平均成長率(CAGR)6.80%で拡大し、2034年までに約13億1445万米ドルに達すると予測されている。

2024年、アジア太平洋地域は63%という主要な市場シェアを占めた。日本、韓国、台湾、中国は集積回路に必要なシリコンウェーハの供給においてHPQに大きく依存している。高度なマイクロチップへの需要が高まり、その生産に多額の資金が投入されているため、業界は成長している。さらに、アジア太平洋地域が主導する再生可能エネルギーへの取り組みが、太陽電池におけるパワー・クォンタムの需要を押し上げている。

世界の太陽光エネルギーの大部分は中国が占めており、同国の太陽光パネルに対する高い需要がHPQの需要を押し上げている。政府による優遇措置と先進的製造分野への大規模な取り組みに後押しされ、同国の半導体産業が市場の成長を促進している。

- 2025年4月、中国は高純度石英と呼ばれる新鉱物を発見した。これにより輸入依存度の低減が期待され、半導体や太陽光発電などの重要産業の発展に寄与する見込みである。

北米高純度石英市場の動向

北米地域は予測期間中に6.62%という最高CAGRで成長すると見込まれる。主要半導体企業やマイクロチップ製造技術の新展開により、超高純度石英への需要が高まっている。太陽光技術の発展に伴い再生可能エネルギーによる発電量が増加し、この分野における高純度石英の需要拡大につながっている。

北米は、整備されたインフラ、専門家、優れた研究センターを有しており、高純度石英の利用を促進している。自動車、携帯電話、家電製品における電子機器の増加が需要拡大の要因となっている。新技術、適切な法規制、グリーンエネルギー利用の増加により、北米が高純度石英市場における強力なリーダーとなることが予測される。

欧州が高純度石英の主要市場として台頭する理由

欧州も高純度石英市場において重要な市場として台頭し、2024年にはその大規模かつ環境に配慮した製造業セクターにより、相当な市場シェアを占める見込みです。再生可能エネルギーに対する強力な目標と政府の後押しにより、同地域の太陽光発電製造は急速に拡大しています。

欧州の半導体産業では、ウェハー製造やその他の主要用途に超純石英が不可欠である。レンズ、プリズム、光ファイバーの製造に高品質石英が使用されることで、光学機器の売上も増加している。欧州が低炭素手法と技術革新を推進しているため、今後数年間で太陽光、再生可能エネルギー、半導体、光学分野においてより純度の高い石英の需要が高まる見込みである。

市場概要

高純度石英(HPQ)は、鉄・アルミニウム・チタン・アルカリ金属を極微量に含む高度に精製された二酸化ケイ素(SiO₂)である。最高の光学透明度、熱的安定性、優れた絶縁性は純度に大きく依存し、これらの特性が不可欠な場面ではHPQの存在が重要となる。石英はその純度の高さから、シリコンの製造、電子工場における集光、高性能ランプの製造、光ファイバーケーブルの構築などに利用されています。HPQは、AI技術を支えるチップ、太陽エネルギーを収集するデバイス、大量のデータを伝送する眼鏡フレームの基盤として機能しています。

5G、AI、エッジコンピューティングの急速な普及に伴い、ウエハーの生産量は大幅に増加し、さらに多くの石英が使用されています。再生可能エネルギーの拡大に伴い、太陽光発電用ポリシリコンの需要が増加しています。太陽光パネル1ギガワットの製造には、その必要性から大量のHPQが不可欠だからです。さらに、HPQシリカは現代のインターネットやデータセンターのリンク接続部品の製造にも使用されています。紫外線C殺菌ランプ、量子コンピューティング用クライオスタット窓、高温航空宇宙用セラミックスへの応用が新たな可能性を切り開いています。

高純度石英市場の成長要因

- 超大規模集積回路(VLSI)の微細化:超清浄石英るつぼ・チューブ・フォトマスク基板の使用により、結晶成長時およびプラズマエッチング時の汚染を回避。チップ内のノード減少に伴い、より複雑で純度の高いHPQが要求され、本製品への安定した継続的需要が生まれている。

- 光ファイバー技術の構築:HPQから製造されるシリカプリフォームは極めて高純度であり、最高の信号品質を維持します。国家ブロードバンド計画や大規模データセンター間の相互接続増加に伴い、ネットワーク内のより多くの地点でファイバーが展開され、企業に強力かつ広範なHPQ需要をもたらしています。

- ハイテク分野の進展:UV-C殺菌ランプ、量子コンピューティング用窓、航空宇宙用遮熱材、高度なリソグラフィ光学素子の開発が進む中、使用される石英は長寿命かつ効果的な動作のため、微量な不純物しか含んではならない。これらは高価格で販売され、急速に成長しているため、当社の利益拡大に大きく貢献している。

市場動向

推進要因

太陽光産業における石英の採用拡大

再生可能エネルギーの増加に伴い、HPQは太陽光発電技術の発展においてますます重要性を増しています。純度99.995%以上のHPQ砂は、シリコンインゴットを結晶シリコン(c-Si)太陽電池に変換する石英るつぼ内での熱的・化学的影響による課題に耐えられます。コスト削減と性能向上に伴い、政府が屋根設置型と大規模プロジェクトの両方を支援する中、太陽光導入契約が増加している。切れ目なし(kerf-free)および大型ウェハー製造手法の増加は、より多くのるつぼを必要とし、石英の需要量を押し上げている。太陽光産業の継続的な拡大と純度要求の高まりが、今後10年間における世界の高純度石英市場の最大の推進要因となる見込みである。

抑制要因

原料価格の変動性と石英の高コスト

原料の供給不安定性と加工に伴う追加コストがHPQ市場の主要課題である。HPQ原料は採掘に依存しており、その生産量は気象条件、規制問題、政治的影響により長期的に制限される。供給障害は価格の急変を招き、精製業者や半導体・太陽電池パネルメーカーなど、非常に狭い利益率で事業を行う企業の収益を圧迫する可能性がある。微量の不純物はHPQをフォトリソグラフィやポリシリコン用途に不適とし、工場では長期間かつ高コストの再処理なしに代替品として使用できない。

機会

通信・光学産業からの需要拡大

HPQ産業は、急成長中の通信、光学、太陽光、半導体分野から大きな恩恵を受けています。先進的なインターネットや5Gに用いられる光ファイバーを製造するには、HPQが高純度で極めて透明であることが不可欠です。信号を失わず、データ転送を確実かつ迅速に行うために、光ファイバーは信号を素早く伝送できなければなりません。世界的な5G展開の進展に伴い、高性能光ファイバーケーブルの需要が高まっており、HPQの消費速度が加速している。HPQは医療、航空宇宙、防衛分野向けの高品質レンズ、レーザー光学機器、部品の製造に活用される。この動向により、メーカーは生産能力を拡大し、急成長産業におけるシェア拡大が可能となる。

形態別インサイト

2024年、砂セグメントが高純度石英市場を牽引し、最大の収益シェアを占めました。石英砂は航空宇宙、電子機器、機械、IT、石油などの分野における進歩に不可欠です。半導体産業では、シリコンウェーハなどの製造において代替が不可能なため、高純度石英砂が要求されます。石英砂は太陽光発電業界からも高い需要があり、その成分は太陽電池セルに必要とされている。

粉末セグメントは予測期間中に著しいCAGRで成長すると見込まれる。石英粉末は微細な粒子と多様な分野での汎用性、特に極めて高い純度と精密加工が求められる用途で広く利用されている。元素セレンは粉末として一般的に使用されるため、現代の製造工程への添加が容易であり、より優れた電子製品や太陽光製品を生産できる。効率的で小型の半導体部品や高性能な太陽電池セルへの需要増加に伴い、高品質な石英粉末の需要が高まっています。

純度別分析

2024年には99.997%および99.998%のSiO2が最大の収益源となり、予測期間を通じて主導的地位を維持すると見込まれています。これらの純度グレードは不純物が少なく、半導体、航空宇宙、先端光学産業において不可欠です。半導体デバイスや太陽電池の製造現場では純度が極めて重要であるため、超高純度石英が使用されます。高性能・高効率技術への需要が、こうした高純度石英の需要拡大を牽引しています。企業が高精度化と性能向上を目指す中、超高純度・超純度セグメントは成長を続ける見込みです

。高純度石英市場では99.99% SiO2セグメントが大幅に成長すると予測されています。この石英は、数多くの半導体工場や、太陽電池パネル、高品質光学機器の製品に採用されている。半導体や太陽電池用のシリコンウエハーにおいて、高純度は極めて重要である。わずかな不純物でもその機能を損なう可能性があるためだ。世界のクリーンエネルギーへの注目とコンピュータチップの絶え間ない進歩により、純度99.99%以上の石英が必要とされるようになるだろう。このグレードの市場シェアは、超高純度・超超純度半導体よりも製造コストが低く、かつ高純度であることから拡大しています。

アプリケーションインサイト

半導体セクターは2024年に最大の収益を貢献し、予測期間を通じて主導的立場を維持すると見込まれています。半導体産業では、高純度石英がウエハー、るつぼ、ガラス、窓、ロッド、チューブ、石英キャップの形成に必要です。材料の純度が非常に高いため、これらのシリコンデバイスは良好に機能し、信頼性が向上します。さらに、一般電子機器、民生用電子機器、自動車、通信分野の成長が続く中、このセグメントの拡大に重要な役割を果たしています。技術は半導体への依存度が高く、高純度石英の使用は今後も業界を形作るでしょう。

通信・光学セグメントは高純度石英市場で大幅な成長が見込まれます。高速インターネット、5Gネットワーク、スポンサー付き通信システムの構築に不可欠です。高速インターネット利用者の増加、5G技術の急速な普及、データ使用量の拡大に伴い、純石英製の光ファイバーケーブルの需要が高まっています。光技術の着実な発展により、通信・光学分野における高純度石英の市場は拡大を続けています。

最終用途別インサイト

電気・電子産業は2024年に最大の収益貢献を果たし、予測期間を通じて主導的地位を維持すると見込まれる。人工知能、モノのインターネット(IoT)、5G技術の進展に伴い、電子産業における高純度石英の需要は大幅に増加する。電子製品の機能向上と小型化が継続する中、電気・電子分野では高純度石英素材への需要が高まっている。

エネルギー・電力分野は高純度石英市場において大幅な成長が見込まれる。多くの発電所が石英を採用しているのは、優れた耐熱性と電気保護性能による。再生可能エネルギーの急速な普及と優遇政策により太陽光発電が加速し、高純度石英の需要拡大を牽引すると予測される。クリーンエネルギー活用や持続可能な成長戦略がこの分野の需要拡大に寄与している。

最近の動向

- 2025年5月、日本ペイント(コーティングス)フィリピン社は「ウェザーボンド・クォーツ」シリーズを発表し、住宅や建物を気象被害から守る新たなリーダーとなることを表明した。

- 2023年10月、フェログローブ社は米国サウスカロライナ州に大規模な高純度石英鉱山を買収。買収価格は現金約1,100万ドルに加え、鉄道アクセス・積出設備・加工施設を含むインフラ整備のための資本支出としてさらに400万ドルを見込む。

- 2023年4月、シベルコ社は米国ノースカロライナ州スプルースパイン工場における高純度石英(HPQ)の設備容量を倍増させるため、約2億米ドルの投資を発表した。

高純度石英市場企業

- Sibelco

- The Quartz Corporation

- Jiangsu Pacific Quartz Co., Ltd.

- Russia Quartz LLC

- High Purity Quartz Ltd

- Donghai Shihu Quartz Co., Ltd.

- Creswick Quartz

- Covia Holdings Corporation

- TopTradeWay (TTW)

- Solar Quartz Technologies Corporation

レポートでカバーするセグメント

形態別

- 粉末

- 砂

- 岩

- ペブル

- その他

純度別

- 99.95% SiO2

- 99.99% SiO2

- 99.997% および 99.998% SiO2

- 99.999% SiO2

用途別

- 半導体

- 太陽光

- 照明(自動車用キセノン、ハロゲン、HIDランプ、UHPランプなど)

- 電気通信および光学

- マイクロエレクトロニクス

- セラミックス

- 特殊ガラス(LCD、レンズ、実験用ガラス器具、その他)

- 高純度充填剤(塗料、樹脂、研磨剤など)

- その他

最終用途別

- 輸送(自動車(乗用車および商用車)、航空宇宙、船舶、機関車)

- 消費財

- 医療

- エネルギーおよび電力

- 電気および電子

- 建築および建設

- その他

地域別

- 北米

- アジア太平洋

- ヨーロッパ

- ラテンアメリカ

- 中東およびアフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が高純度石英市場に与える影響

5.1. COVID-19の状況:高純度石英産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析と動向

6.1 市場ダイナミクス

6.1.1 市場推進要因

6.1.2 市場抑制要因

6.1.3 市場機会

6.2 ポーターの5つの力分析

6.2.1 供給者の交渉力

6.2.2 購入者の交渉力

6.2.3 代替品の脅威

6.2.4 新規参入の脅威

6.2.5. 競争の激化度

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 形態別グローバル高純度石英市場

8.1. 形態別高純度石英市場収益・数量予測

8.1.1. 粉末

8.1.1.1. 市場収益・数量予測

8.1.2. 砂

8.1.2.1. 市場収益・数量予測

8.1.3. 岩石

8.1.3.1. 市場収益と数量予測

8.1.4. 小石

8.1.4.1. 市場収益と数量予測

8.1.5. その他

8.1.5.1. 市場収益と数量予測

第9章. 純度別グローバル高純度石英市場

9.1. 純度別高純度石英市場収益と数量予測

9.1.1. 99.95% SiO2

9.1.1.1. 市場収益および数量予測

9.1.2. 99.99% SiO2

9.1.2.1. 市場収益および数量予測

9.1.3. 99.997% および 99.998% SiO2

9.1.3.1. 市場収益と数量予測

9.1.4. 99.999% SiO2

9.1.4.1. 市場収益と数量予測

第10章 用途別グローバル高純度石英市場

10.1. 用途別高純度石英市場収益と数量予測

10.1.1. 半導体

10.1.1.1. 市場収益と数量予測

10.1.2. 太陽電池

10.1.2.1. 市場収益と数量予測

10.1.3. 照明(自動車用キセノン、ハロゲン、HIDランプ、UHPランプ、その他)

10.1.3.1. 市場収益と数量予測

10.1.4. 電気通信および光学

10.1.4.1. 市場収益および数量予測

10.1.5. マイクロエレクトロニクス

10.1.5.1. 市場収益および数量予測

10.1.6. セラミックス

10.1.5.1. 市場収益および数量予測

10.1.5. 特殊ガラス(LCD、レンズ、実験用ガラス器具、その他)

10.1.6.1. 市場収益と数量予測

10.1.7. 高純度充填剤(塗料、樹脂、研磨剤、その他)

10.1.7.1. 市場収益と数量予測

10.1.8. その他

10.1.8.1. 市場収益と数量予測

第11章 用途別グローバル高純度石英市場

11.1. 用途別高純度石英市場収益・数量予測

11.1.1. 輸送機器(自動車(乗用車・商用車)、航空宇宙、船舶、鉄道車両)

11.1.1.1. 市場収益・数量予測

11.1.2. 消費財

11.1.2.1. 市場収益と数量予測

11.1.3. ヘルスケア

11.1.3.1. 市場収益と数量予測

11.1.4. エネルギー・電力

11.1.4.1. 市場収益と数量予測

11.1.5. 電気・電子

11.1.5.1. 市場収益と数量予測

11.1.5. 建築・建設

11.1.5.1. 市場収益と販売量の予測

11.1.5. その他

11.1.5.1. 市場収益と販売量の予測

第12章 世界の高純度石英市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 形態別市場収益と販売量の予測

12.1.2. 純度別市場収益および数量予測

12.1.3. 用途別市場収益および数量予測

12.1.4. 最終用途別市場収益および数量予測

12.1.5. 米国

12.1.5.1. 形態別市場収益および数量予測

12.1.5.2. 純度別市場収益・数量予測

12.1.5.3. 用途別市場収益・数量予測

12.1.5.4. 最終用途別市場収益・数量予測

12.1.6. 北米その他地域

12.1.6.1. 形態別市場収益・数量予測

12.1.6.2. 純度別市場収益・数量予測

12.1.6.3. 用途別市場収益・数量予測

12.1.6.4. 最終用途別市場収益・数量予測

12.2. 欧州

12.2.1. 形態別市場収益・数量予測

12.2.2. 純度別市場収益・数量予測

12.2.3. 用途別市場収益および数量予測

12.2.4. 最終用途別市場収益および数量予測

12.2.5. 英国

12.2.5.1. 形態別市場収益および数量予測

12.2.5.2. 純度別市場収益および数量予測

12.2.5.3. 用途別市場収益・数量予測

12.2.5.4. 最終用途別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 形態別市場収益・数量予測

12.2.6.2. 純度別市場収益・数量予測

12.2.6.3. 用途別市場収益・数量予測

12.2.6.4. 最終用途別市場収益および数量予測

12.2.7. フランス

12.2.7.1. 形態別市場収益および数量予測

12.2.7.2. 純度別市場収益および数量予測

12.2.7.3. 用途別市場収益および数量予測

12.2.7.4. 市場収益と販売量予測、最終用途別

12.2.8. その他の欧州地域

12.2.8.1. 市場収益と販売量予測、形態別

12.2.8.2. 市場収益と販売量予測、純度別

12.2.8.3. 市場収益と販売量予測、用途別

12.2.8.4. 市場収益と販売量予測、最終用途別

12.3. アジア太平洋地域

12.3.1. 形態別市場収益および数量予測

12.3.2. 純度別市場収益および数量予測

12.3.3. 用途別市場収益および数量予測

12.3.4. 最終用途別市場収益および数量予測

12.3.5. インド

12.3.5.1. 形態別市場収益・数量予測

12.3.5.2. 純度別市場収益・数量予測

12.3.5.3. 用途別市場収益・数量予測

12.3.5.4. 最終用途別市場収益・数量予測

12.3.6. 中国

12.3.6.1. 形態別市場収益・数量予測

12.3.6.2. 純度別市場収益および数量予測

12.3.6.3. 用途別市場収益および数量予測

12.3.6.4. 最終用途別市場収益および数量予測

12.3.7. 日本

12.3.7.1. 形態別市場収益および数量予測

12.3.7.2. 純度別市場収益・数量予測

12.3.7.3. 用途別市場収益・数量予測

12.3.7.4. 最終用途別市場収益・数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 形態別市場収益・数量予測

12.3.8.2. 純度別市場収益・数量予測

12.3.8.3. 用途別市場収益・数量予測

12.3.8.4. 最終用途別市場収益・数量予測

12.4. 中東・アフリカ(MEA)

12.4.1. 形態別市場収益・数量予測

12.4.2. 純度別市場収益・数量予測

12.4.3. 用途別市場収益および数量予測

12.4.4. 最終用途別市場収益および数量予測

12.4.5. GCC

12.4.5.1. 形態別市場収益および数量予測

12.4.5.2. 純度別市場収益および数量予測

12.4.5.3. 用途別市場収益・数量予測

12.4.5.4. 最終用途別市場収益・数量予測

12.4.6. 北アフリカ

12.4.6.1. 形態別市場収益・数量予測

12.4.6.2. 純度別市場収益・数量予測

12.4.6.3. 用途別市場収益および数量予測

12.4.6.4. 最終用途別市場収益および数量予測

12.4.7. 南アフリカ

12.4.7.1. 形態別市場収益および数量予測

12.4.7.2. 純度別市場収益および数量予測

12.4.7.3. 用途別市場収益および数量予測

12.4.7.4. 最終用途別市場収益・数量予測

12.4.8. その他のMEA地域

12.4.8.1. 形態別市場収益・数量予測

12.4.8.2. 純度別市場収益・数量予測

12.4.8.3. 用途別市場収益・数量予測

12.4.8.4. 最終用途別市場収益および数量予測

12.5. ラテンアメリカ

12.5.1. 形態別市場収益および数量予測

12.5.2. 純度別市場収益および数量予測

12.5.3. 用途別市場収益および数量予測

12.5.4. 最終用途別市場収益および数量予測

12.5.5. ブラジル

12.5.5.1. 形態別市場収益および数量予測

12.5.5.2. 純度別市場収益および数量予測

12.5.5.3. 用途別市場収益および数量予測

12.5.5.4. 最終用途別市場収益および数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 形態別市場収益・数量予測

12.5.6.2. 純度別市場収益・数量予測

12.5.6.3. 用途別市場収益・数量予測

12.5.6.4. 最終用途別市場収益・数量予測

第13章 企業プロファイル

13.1. Sibelco

13.1.1. 企業概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. ザ・クォーツ・コーポレーション

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. 江蘇太平洋石英有限公司

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. ロシア・クォーツ株式会社

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ハイピュリティ・クォーツ株式会社

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. 東海石湖石英株式会社

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. クレズウィック・クォーツ

13.7.1. 会社概要

13.7.2. 製品提供

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. コビア・ホールディングス・コーポレーション

13.8.1. 会社概要

13.8.2. 製品提供

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. トップトレードウェイ(TTW

13.9.1. 会社概要

13.9.2. 製品提供

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. ソーラークォーツテクノロジーズコーポレーション

13.10.1. 会社概要

13.10.2. 製品提供

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖