❖本調査資料に関するお問い合わせはこちら❖

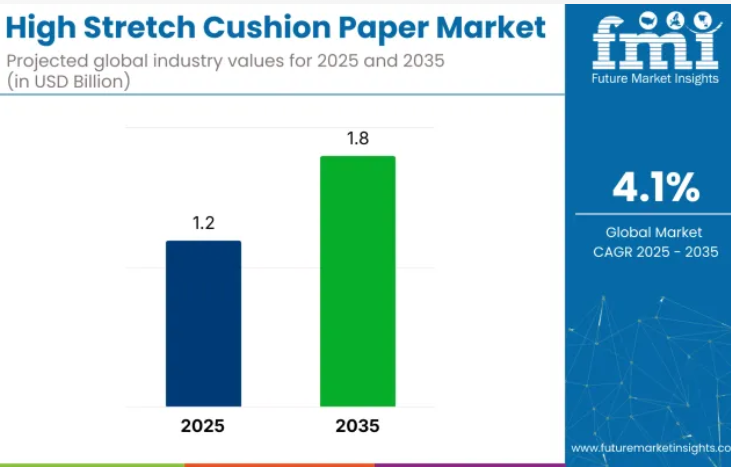

世界の高伸縮性クッション紙市場は、2025年に12億米ドルに達し、2035年までに18億米ドルに達すると予測されており、これは年平均成長率(CAGR)4.1%を反映しています。

この拡大は、電子商取引、消費財、食品産業におけるリサイクル可能で軽量な包装材への需要増加によって支えられています。

衝撃吸収性と隙間充填性に優れる高伸張性クッション紙は、プラスチック製包装材に代わる実用的な選択肢として採用が進んでおります。オンラインショッピングの拡大に伴い、物流チェーンではかさばらずに保護機能を提供する包装資材が優先されています。壊れやすい物品を保護しつつ環境負荷を低減する特性から、この紙材の種類は大量包装分野で注目を集めております。

高伸張性クッション紙市場は用途が特殊なため、親市場内でのシェアは分野ごとに異なります。保護包装市場では、気泡緩衝材や発泡材などの代替品が主流であるため、5~7%のシェアを占めています。フレキシブル包装市場ではプラスチックやフィルムと競合し、3~5%のシェアを有します。

紙包装市場では段ボールやクラフト紙が主導する中、2~4%を占めています。軽量かつ保護性に優れる特性から、電子商取引包装市場では需要が牽引され、6~8%の貢献度を示しています。産業用包装市場では、壊れやすい商品の包装に用いられ、4~6%のシェアを占めます。高伸張性クッション紙はプラスチック代替品と比較してリサイクル可能でエコフレンドリーであることから、エコトレンドが成長を牽引しています。

主要企業は包装技術において前例のない革新を推進しています。シーメンスは設備のダウンタイムを30%削減するAI搭載予測保全システムを導入し、テクソトレードは持続可能な繊維用途向けに100%再生PVC/TPEストリップを開発しました。

YJNPACK社はIoT接続型クッションマシンで物流を変革し、資材使用量をリアルタイムで最適化。シールドエア社は省エネ型ベルトレスエアクッションシステムを開発し、消費電力を40%削減。DSスミス社は堆肥化可能な保護包装向け植物由来繊維ソリューションを進化させました。

これらの革新は、世界的に厳格化する環境規制と、より環境に優しい選択肢を求める消費者ニーズに応えるものです。WestRock社とMondi社は、デジタル追跡と自動倉庫システムを統合したスマート包装の先駆けとなっています。一方、Smurfit Kappa社のナノセルロース研究は、より強靭で軽量、かつエコフレンドリーな素材の実現を約束しています。

ハイストレッチ緩衝紙市場の主要投資セグメント分析

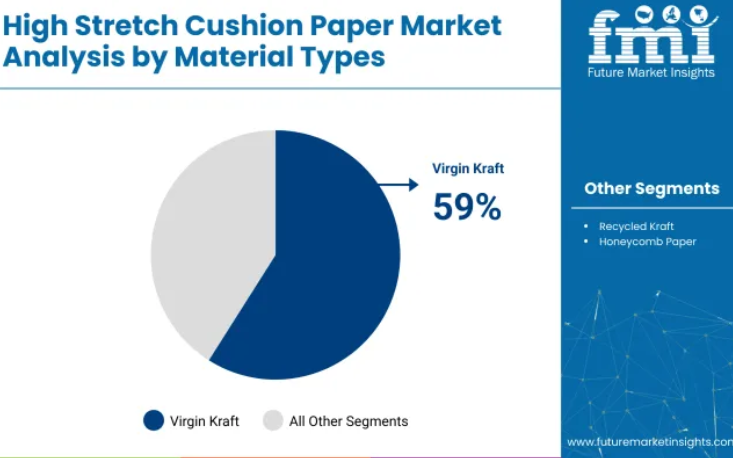

バージンクラフト紙は、その優れた強度と緩衝性能が高く評価され、2025年には59%のシェアで素材種類セグメントを支配しています。エンドユース用途では電子商取引セクターが主導し、電子や壊れやすい商品の包装需要に牽引され、市場需要の42%を占めています。

素材セグメントでバージンクラフト紙が59%の市場シェアを獲得

バージンクラフト紙は、2025年の高伸張性クッション紙使用量の59%という圧倒的なシェアを維持しています。輸送中の耐久性、伸張能力、防湿性が求められる用途において、依然として好まれる素材です。

- 引張強度は再生紙より30%高く、国際輸送における重量物や壊れやすい商品の保護性能を向上させ、乱暴な取り扱い時の損失を低減します。

- 天然繊維の最大30%の伸縮性により、製品に密着して包み込むことが可能で、複数層の包装を不要とし、材料コストを削減します。

- 耐湿性により、特に熱帯地域の輸送ルートにおいて、湿潤環境下でも包装の完全性と保存期間を延長します。

- WestRockやMondiなどの主要メーカーは、壊れやすい商品に緩衝紙を使用する小売流通業者からの需要に対応するため、生産拡大を発表しております。

電子商取引分野が最終用途の42%を占める

2025年における高伸縮性緩衝紙の消費量のうち、電子商取引分野が42%を占めております。電子機器、アパレル、壊れやすい家庭用品のカテゴリーが、世界的な包装業務における大規模な使用を牽引しております。

- 消費財電子機器分野では38%を占め、高伸縮性紙の保護性と帯電防止特性が倉庫ネットワークを跨ぐ長距離輸送時の耐衝撃性を提供しています。

- アパレル産業は27%の需要を占め、即日・翌日配送スケジュールに対応するため、軽量かつコスト効率の良い包装を実現する効率的な商品包装に紙材を活用しています。

- 陶磁器やガラスなどの壊れやすい家庭用品が35%を占めており、伸縮性のある緩衝材が破損を防ぎ、発泡材ベースの包装の必要性を排除しています。

- Amazonの「フラストレーションフリー包装」イニシアチブなどの取り組みにより、ベンダーやフルフィルメントパートナー全体で再生可能な紙の採用が大幅に増加しています。

クリンプ紙構造が47%の市場浸透率で主導。

2025年時点で、クリンプ紙構造は47%の市場浸透率でトップシェアを占めます。荷重吸収性、柔軟性、適応性のバランスが取れているため、自動車部品、家電製品、電子など、様々な業界の包装ニーズに対応可能です。

- クリンプ構造は平らなシートと比較して25%高い衝撃吸収性を発揮し、特に不安定なサプライチェーンにおいて、壊れやすい高価値製品をより優れた保護性能で守ります。

- 軽量構造により保護性能を維持しつつ物流コストを削減できるため、重量ベースの運賃が適用される輸出包装に適しています。

- 紙の密度を調整可能なため、ガラス装飾品から鋳鉄部品まで、多様な保護レベルを必要とする商品の包装に最適です。

- 自動車物流分野では、エンジン部品やヘッドライトなどの多面体物品に対応するため、クリンプメッシュハイブリッド構造の試験導入が進められています。

包装用途が市場使用量の51%を占める

包装用途は、2025年の高伸張性クッションペーパー使用量の51%を占めます。この形状は、電子機器、家具、壊れやすい家庭用品の包装においてフィルムの代替として普及しています。

- 家電製品の包装が使用量の38%を占め、仕分け、ラストマイル配送、倉庫保管時の傷や損傷を防止します。

- 家具製品は22%のシェアを占めており、特に組み立て済みまたは出荷準備済みのユニットにおいて、都市間や国際的な移動時の角や縁の保護が極めて重要です。

- 陶磁器・ガラス製品・磁器は18%を占め、衝撃吸収効果により輸送中の破損に伴う返品や損失の削減に寄与しています。

- 紙包装は年間15%の採用拡大を見せており、これは大手小売業者が従来型のフィルムや発泡材に代わる代替品を採用する方針転換が背景にあります。

高伸張性緩衝紙市場の動向

ECおよび自動車包装分野からの需要拡大により、高伸張性緩衝紙の重要性が高まっています。性能重視の改良、プラスチック依存度の低減、再生可能包装材への規制的志向が地域横断的な数量成長を支え、メーカー各社は保護機能の多様化を図るため、クリンプ構造やアコーディオン構造の生産拡大を進めています。

先駆的な製品形態と適応型エンジニアリングが産業トレンドを牽引

- ストローパック社の「ペーパーストレッチプロ」は、大幅に向上した伸長性と耐穿刺性を実現し、越境輸送や脆弱貨物保護の基準を再定義しました。

- フィレジ社は、消費者向け衣料品配送向けに設計されたクリンプ加工クラフト紙用のコンパクトなカウンタートップディスペンサーユニットを展開し、材料廃棄の削減と取り扱い性の向上を実現しました。

- エイメソン・包装は、AI駆動の荷重・張力センサーを自動包装ユニットに統合し、梱包密度に応じた紙の伸張レベルをリアルタイムで調整可能としました。

- マクファーレン・包装は、メッシュパターンとハニカム構造を組み合わせた紙材を改良し、緩衝材使用量を最大20%削減するとともに、繊細なギフト品の緩衝性能を向上させました。

- インタテープ・ポリマー・グループは、高荷重パレット貨物向けに最適化された二重アコーディオン構造および多層紙構造の生産を拡大し、衝撃吸収性を向上させるとともに物流ワークフローを効率化しました。

構造上の課題とコスト圧力による市場拡大の制約

- バージンクラフト紙は優れた伸長性を有しますが、再生紙代替品と比較して25~28%高価であり、調達予算に負担がかかります。

- 再生クラフト紙は繊維の完全性に欠けるため、輸送に敏感な商品において不均一なクリンピングや保護性能の低下を引き起こします。

- 高伸張性紙の加工における自動化には多額の投資が必要であり、小規模加工業者が従来型プラスチックベースまたは発泡材の空隙充填ソリューションからの切り替えを躊躇する要因となっています。

高伸張性クッション紙の製造、合成、流通、および需要創出における主要国

ハイストレッチクッションペーパーの世界的な需要は、2025年から2035年にかけて4.1%の年平均成長率(CAGR)で拡大すると予測されております。対象となる40市場のうち、分析対象の5市場では、米国が4.7%で首位を占め、中国とインドがそれぞれ4.1%で続きます。一方、ドイツは3.6%、カナダは3.5%の成長率を示しております。

これらの成長率は、基準値と比較して米国が+12%、中国とインドが+0%、ドイツとカナダが-2%のプレミアムに相当します。成長の乖離は、米国における包装需要の高まり、中国とインドにおける電子商取引と物流の台頭、ドイツやカナダのような成熟市場における需要の緩やかさなどの要因によって引き起こされています。

本報告書では40カ国以上の詳細な分析を網羅し、参考として上位5カ国を共有しております。

米国における高伸張性緩衝紙市場の成長分析

米国では2025年から2035年にかけて4.7%の年平均成長率(CAGR)が見込まれております。需要は電子商取引の統合により牽引されており、保護紙包装がポリエチレンベースの緩衝材よりも優先される傾向にあります。高速包装ラインとの運用互換性から、カスタム圧着加工品やクラフト紙バリエーションがフルフィルメントセンターに導入されています。国内製造奨励策と廃棄物削減義務により、再生クッション紙が好まれる緩衝材として位置づけられています。

- 倉庫契約ではプラスチック製気泡緩衝材よりメッシュ型紙が優先されています

- 紙製包装は米国郵便公社(USPS)の承認包装材料に指定されています

- ティア1自動車部品サプライヤーはバルクキット輸送に圧着緩衝材を採用しています

カナダにおけるプレミアム高伸張性クッションペーパー市場の成長見通し

本市場は、環境認証プロトコルに準拠した特殊紙グレードを牽引役として、2035年までに3.5%のCAGRで拡大すると予測されております。小売流通業者は、自主的な包装スコアカードの影響を受け、ギフト包装商品向けにアコーディオン形式の紙材へ移行しています。ブリティッシュコロンビア州の段ボール包装規制により、省間物流における紙製緩衝材の用途が拡大しました。

- 電子サプライチェーンは高伸張メッシュ充填材を依存しています

- ケベック州の小売包装コードは再生クラフト紙緩衝材を推奨

- 家庭用品ブランドはアコーディオン紙充填材を使用した定期購入キットを導入

ドイツにおける高伸張性緩衝紙市場の深層分析

ドイツ市場は2025年から2035年にかけて3.6%の年平均成長率(CAGR)を記録すると予測されています。包装法(VerpackG)順守の下で採用が拡大し、小売・B2B出荷において波状クラフト紙インサートの統合が進んでいます。重量最適化により、ハニカムパターン仕様はガラス製品輸出分野で勢いを増しています。物流効率と高いリサイクル性が相まって、環境調整料金制度下で高伸縮性クッション紙は好まれる素材となっております。

- ガラス輸出業者はハニカムクラフト形式を採用し貨物積載量を最適化

- 二重システム包装監査下でアコーディオン式充填材が推奨

- 特殊陶磁器メーカーはEU向け木箱にメッシュ包装を統合

中国における高伸縮性クッション紙市場の需要予測

中国市場は予測期間において4.1%の年平均成長率(CAGR)で拡大が見込まれます。成長の中心は越境ECとOEM電子包装分野です。国内クラフト紙生産はバージン紙輸入を補うため急増しており、広東省・浙江省の消費財包装拠点では再生クリンプ紙フォーマットが広く採用されています。地域貨物企業は、非分解性充填材に対する規制強化により、発泡材から紙ベースのソリューションへ移行しています。

- アリババ物流ネットワークは、壊れやすい商品向けにメッシュ形式の空隙充填材を導入しています。

- 中国東部の包装拠点では、自動クリンプ紙製造機への投資が進んでいます

- 深センの輸出業者は、EU向け小包向けにハニカム形式を標準化しています

インドにおける高伸張性クッション紙市場の分析

インドの4.1%という年平均成長率(CAGR)は、D2C(ダイレクト・トゥ・コンシューマー)EC物流と倉庫業務の変革によって支えられています。全国物流パークやサードパーティフルフィルメントセンターではEPS緩衝材を段階的に廃止し、クラフト紙ベースの代替品へ移行中です。地方都市における家庭用品・陶磁器・中価格帯電子包装の需要が、安定した供給ルートを開拓しています。GST関連包装基準と廃棄物コンプライアンス監査により、国内企業は高伸張性クッション紙を用いた空隙充填作業の内部化を推進しております。

- マハラシュトラ州倉庫施設、出荷小包へのクラフトクッション材使用を義務化

- Eコマース家庭用品企業、アコーディオン構造・メッシュ構造紙へ移行

- グジャラート州製紙工場、再生クッション級クラフト原紙の生産量増加

主要高伸張性クッション紙サプライヤー

主要プレイヤー:Storopack Italia(シェア16%)

高伸張性クッション紙供給は、Storopack Italia、Intertape Polymer Group、Macfarlane 包装が主導する中程度の集中状態を維持しています。Storopackは2024年にPaperWave AirWaveフォーマットを導入し、Intertapeはイリノイ州での施設買収により生産基盤を拡大しました。マクファーレン社は自社ブランドクッションシステムの繊維強度特性向上に投資。フィレジーUSA社とアメソン・包装社は独自開発の紙製充填キットで認知度を高め、マックスパック社は軽量ロール形式でD2C(ダイレクト・トゥ・コンシューマー)配送業者をターゲットにしています。

参入障壁としては、機械統合コスト、特許取得済みの紙成形処置、長期ベンダー契約などが挙げられます。ただし、プライベートブランド加工業者が少量生産サービスを開始したことで、地域的な成長が可能となっています。少数のサプライヤーが支配する市場では、特に紙製緩衝材代替品を求めるEC主導地域において価格競争が依然として見られます。

最近の産業ニュース

- マックスパック、テキサス州で軽量ロール式クッションラインを展開(2025年1月) D2Cブランドおよびマイクロフルフィルメントセンター向けに設計された新製品群は、強化紙基材を使用し、手動および半自動ディスペンサーとの互換性を実現します。

- マクファーレン・包装、コベントリーで研究開発能力を強化(2025年3月)電子機器や高破損性商品向け包装ラインにおける紙の伸長特性プロファイルの向上と耐高圧性試験を目的とした新パイロットラボを設置。

主要企業

- Storopack Italia

- Fillezy USA

- Ameson Packaging Inc.

- Maxpack

- Intertape Polymer Group

- Macfarlane Packaging

主要セグメント

素材の種類別:

このセグメントには、バージンクラフト、再生クラフト、ハニカム紙が含まれます。

紙構造別:

このカテゴリーは、クリンプ加工、アコーディオン加工、メッシュパターンの形式で構成されています。

用途別:

市場は、輸送中の小包の完全性における使用状況に基づき、包装、隙間埋め、エッジ保護に分類されます。

最終用途産業別:

このセグメントはさらに、Eコマース(電子、アパレル、家庭用品)、ガラス製品(陶磁器、壊れやすい商品)、自動車(スペアパーツ、工具キット)、消費財(家具、ギフト包装)に分類されます。

地域別:

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側の参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(金額別:10億米ドル、数量:千トン)分析(2020年~2024年)

- 現在および将来の市場規模(金額別:10億米ドル、数量:千トン)予測(2025年~2035年)

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料の種類別)

- はじめに/主な調査結果

- 2020年から2024年までの材料種類別、過去の市場規模(10億米ドル)および数量(千トン)の分析

- 2025年から2035年までの材料種類別、現在および将来の市場規模(10億米ドル)および数量(千トン)の分析と予測

- バージンクラフト

- 再生クラフト

- ハニカム紙

- 2020年から2024年までの素材の種類別前年比成長率分析

- 2025年から2035年までの素材の種類別絶対的機会額分析

- 紙構造別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 紙構造別 過去市場規模(10億米ドル)および数量(千トン)分析(2020年~2024年)

- 現在の市場規模と将来の市場規模(10億米ドル)および数量(千トン)の分析と予測、紙構造別、2025年から2035年

- クリンプ

- アコーディオン

- メッシュパターン

- 前年比成長率の傾向分析、紙構造別、2020年から2024年

- 絶対的機会(ドル)の分析、紙構造別、2025年から2035年

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- はじめに/主な調査結果

- 過去の市場規模(金額別:10億米ドル)および数量(千トン)の分析、用途別、2020年から2024年

- 現在および将来の市場規模(10億米ドル)および数量(千トン)の分析と予測、用途別、2025年から2035年

- 包装

- 空隙充填

- 建設

- エッジ保護

- 用途別前年比成長傾向分析、2020年から2024年

- 用途別絶対的機会分析、2025年から2035年

- エンドユーザー産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- エンドユーザー産業別 過去市場規模(10億米ドル)および数量(千トン)分析(2020年~2024年)

- 現在および将来の市場規模(金額別:10億米ドル)および数量(千トン)の分析と予測、最終用途産業別、2025年から2035年

- 電子商取引

- 電子

- アパレル

- 家庭用品

- ガラス製品

- 陶磁器

- 壊れやすい商品

- 自動車

- スペアパーツ

- 工具キット

- 消費財

- 家具

- 包装

- 最終用途産業別 前年比成長率分析(2020年~2024年)

- 最終用途産業別 絶対的機会規模分析(2025年~2035年)

- 地域別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(金額別:10億米ドル、数量:千トン)分析(2020年~2024年)

- 地域別 現在の市場規模(金額別:10億米ドル、数量:千トン)分析および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(10億米ドル)および数量(千トン)の推移分析 2020年から2024年

- 市場規模(金額別:10億米ドル)および数量(千トン)予測(市場分類別、2025年から2035年)

- 国別

- アメリカ

- カナダ

- メキシコ

- 素材種類別

- 紙構造別

- 用途別

- 最終産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙構造別

- 用途別

- 最終産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(千トン)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(千トン)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 素材種類別

- 紙構造別

- 用途別

- 最終産業別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙構造別

- 用途別

- 最終産業別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(金額別:10億米ドル)および数量(千トン)の推移分析 市場分類別、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(千トン)予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 素材の種類別

- 紙構造別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙構造別

- 用途別

- 最終用途産業別

- 主なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(金額別:10億米ドル、数量:千トン)およびトレンド分析(市場分類別、2020年から2024年)

- 市場規模(金額別:10億米ドル、数量:千トン)予測(市場分類別、2025年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- ヨーロッパその他

- 素材種類別

- 紙構造別

- 用途別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙構造別

- 用途別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(価値:10億米ドル)および数量 (千トン)市場分類別トレンド分析、2020年から2024年

- 市場規模(金額別:10億米ドル)及び数量(千トン)予測、市場分類別、2025年から2035年

- 素材の種類

- 紙構造

- 用途

- 最終用途産業

- 市場魅力度分析

- 国別

- 素材の種類別

- 紙構造別

- 用途別

- 最終用途産業別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(千トン)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(千トン)予測市場分類別、2025年から2035年

-

- 紙構造別

- 用途別

- 最終用途産業別

- 主なポイント

最終産業

- 中東・アフリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(千トン)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(千トン)予測 市場分類別、2025年から2035年

- 市場魅力度分析

- 国別

- 素材の種類

- 紙の構造

-

- 紙構造別

- 用途別

- 最終用途産業別

- 主なポイント

最終用途産業

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 紙構造別

- 用途別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

-

- 紙構造別

- 用途別

- 最終用途産業別

素材種類別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 紙構造別

- 用途別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

-

- 紙構造別

- 用途別

- 最終用途産業別

最終用途産業

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材の種類別

- 紙構造別

- 用途別

- 最終用途産業別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 素材の種類別

- 紙構造別

- 用途別

- 最終用途産業別

- 競合分析

- 競合ディープダイブ

- Storopack Italia

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Fillezy USA

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エイメソン・包装社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マックスパック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- インタテープ・ポリマー・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マクファーレン・包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Storopack Italia

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(千トン)予測(2020-2035年)

- 表3:素材種類別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表4:素材種類別グローバル市場規模(千トン)予測(2020-2035年)

- 表5:紙構造別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表6:紙構造別世界市場規模(千トン)予測、2020-2035年

- 表7:用途別世界市場規模(10億米ドル)予測、2020-2035年

- 表8:用途別世界市場規模(千トン)予測、2020-2035年

- 表9:用途別世界市場規模(10億米ドル) 最終用途産業別予測、2020-2035年

- 表10:最終用途産業別グローバル市場規模(千トン)予測、2020-2035年

- 表11:北米市場規模(10億米ドル)予測、国別、2020-2035年

- 表12:北米市場規模(千トン)国別予測、2020-2035年

- 表13:北米市場規模(10億米ドル)素材種類別予測、2020-2035年

- 表14:北米市場規模(千トン)素材種類別予測、2020-2035年

- 表15:北米アメリカ市場規模(10億米ドル)予測(紙構造別)、2020-2035年

- 表16:北米アメリカ市場規模(千トン)予測(紙構造別)、2020-2035年

- 表17:北米アメリカ市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表18:北米市場規模(千トン)用途別予測、2020-2035年

- 表19:北米市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表20:北米市場規模(千トン)最終用途産業別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表22:ラテンアメリカ市場規模(千トン)予測(国別、2020-2035年)

- 表23:ラテンアメリカ市場規模(10億米ドル)予測(素材の種類別、2020-2035年)

- 表24:ラテンアメリカ市場規模(千トン)予測(素材種類別、2020-2035年)

- 表25:ラテンアメリカ市場規模(10億米ドル)予測(紙構造別、2020-2035年)

- 表26:ラテンアメリカ市場規模(千トン)予測(紙構造別)、2020-2035年

- 表27:ラテンアメリカ市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表28:ラテンアメリカ市場規模(千トン)予測(用途別)、2020-2035年

- 表29:ラテンアメリカ市場規模(10億米ドル)の最終用途産業別金額別予測(2020-2035年)

- 表30:ラテンアメリカ市場規模(千トン)の最終用途産業別金額別予測(2020-2035年)

- 表31:西ヨーロッパ市場規模(10億米ドル)の国別予測(2020-2035年)

- 表32:西ヨーロッパ市場規模(千トン)国別予測、2020-2035年

- 表33:西ヨーロッパ市場規模(10億米ドル)素材の種類別予測、2020-2035年

- 表34:西ヨーロッパ市場規模(千トン)素材の種類別予測、2020-2035年

- 表35:西ヨーロッパ市場規模(10億米ドル)予測(紙構造別)、2020-2035年

- 表36:西ヨーロッパ市場規模(千トン)予測(紙構造別)、2020-2035年

- 表37:西ヨーロッパ市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表38:西ヨーロッパ市場規模(千トン)用途別予測、2020-2035年

- 表39:西ヨーロッパ市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表40:西ヨーロッパ市場規模(千トン)最終用途産業別予測、2020-2035年

- 表41:東ヨーロッパ市場規模(千トン)国別予測、2020-2035年

- 表42:東ヨーロッパ市場規模(千トン)国別予測、2020-2035年

- 表43:東ヨーロッパ市場規模(10億米ドル)素材種類別予測、2020-2035年

- 表44:ヨーロッパ市場規模(千トン)の予測(素材種類別、2020-2035年)

- 表45:ヨーロッパ市場規模(10億米ドル)の予測(紙構造別、2020-2035年)

- 表46:東ヨーロッパ市場規模(千トン)予測(紙構造別、2020-2035年)

- 表47:東ヨーロッパ市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表48:東ヨーロッパ市場規模(千トン)予測(用途別、2020-2035年)

- 表49:東ヨーロッパ市場規模(10億米ドル)の最終用途産業別予測(2020-2035年)

- 表50:東ヨーロッパ市場規模(千トン)の最終用途産業別予測(2020-2035年)

- 表51:東アジア市場規模(10億米ドル)の国別予測(2020-2035年)

- 表52:東アジア市場規模(千トン)国別予測、2020-2035年

- 表53:東アジア市場規模(10億米ドル)素材の種類別予測、2020-2035年

- 表54:東アジア市場規模(千トン)素材の種類別予測、2020-2035年

- 表55:東アジア市場規模(10億米ドル)予測(紙構造別)、2020-2035年

- 表56:東アジア市場規模(千トン)予測(紙構造別)、2020-2035年

- 表57:東アジア市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表58:東アジア市場規模(千トン)用途別予測、2020-2035年

- 表59:東アジア市場規模(10億米ドル)の最終用途産業別金額別予測(2020-2035年)

- 表60:東アジア市場規模(千トン)の最終用途産業別金額別予測(2020-2035年)

- 表61:南アジア・太平洋市場規模(10億米ドル)の国別予測(2020-2035年)

- 表62:南アジア・太平洋地域市場規模(千トン)国別予測、2020-2035年

- 表63:南アジア・太平洋地域市場規模(10億米ドル)素材の種類別予測、2020-2035年

- 表64:南アジア・太平洋地域市場規模(千トン)素材の種類別予測、2020-2035年

- 表65:南アジア・太平洋地域市場規模(10億米ドル)予測(紙構造別)、2020-2035年

- 表66:南アジア・太平洋地域市場規模(千トン)予測(紙構造別)、2020-2035年

- 表67:南アジア・太平洋地域市場規模(10億米ドル)予測(用途別)、2020-2035年

- 表68:南アジア・太平洋地域市場規模(千トン)用途別予測、2020-2035年

- 表69:南アジア・太平洋地域市場規模(10億米ドル)最終用途産業別予測、2020-2035年

- 表70:南アジア・太平洋地域市場規模(千トン)最終用途産業別予測、2020-2035年

- 表71:中東・アフリカ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表72:中東・アフリカ市場規模(千トン)予測(国別、2020-2035年)

- 表73:中東・アフリカ市場規模(10億米ドル)予測(素材種類別、2020-2035年)

- 表74:中東・アフリカ市場規模(千トン)予測(材料種類別、2020-2035年)

- 表75:中東・アフリカ市場規模(10億米ドル)予測(紙構造別、2020-2035年)

- 表76:中東・アフリカ市場規模(千トン)予測(紙構造別、2020-2035年)

- 表77:中東・アフリカ市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表78:中東・アフリカ市場規模(千トン)予測(用途別、2020-2035年)

- 表79:中東・アフリカ市場規模(10億米ドル)予測(最終用途産業別、2020-2035年)

- 表80:中東・アフリカ市場規模(千トン)予測(最終用途産業別、2020-2035年)

図一覧

- 図1:世界市場規模(千トン)予測(2020-2035年)

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020-2035

- 図4:世界市場シェア及びBPS分析(素材種類別)、2025年及び2035年

- 図5:世界市場前年比成長率比較(素材種類別)、2025-2035

- 図6:素材種類別グローバル市場魅力度分析

- 図7:紙構造別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:紙構造別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:紙構造別グローバル市場魅力度分析

- 図10:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:用途別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:用途別グローバル市場魅力度分析

- 図13:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:最終用途産業別グローバル市場前年比成長率比較(2025-2035年)

- 図15:最終用途産業別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場の増分機会(2025-2035年)

- 図20:ラテンアメリカ市場の増分機会(2025-2035年)

- 図21:西ヨーロッパ市場の増分機会(2025-2035年)

- 図22:東ヨーロッパ市場の増分機会(2025-2035年)

- 図23:東アジア市場における増分ドル機会(2025-2035年)

- 図24:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図25:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図26:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における素材種類別前年比成長率比較(2025-2035年)

- 図29: 北米市場における素材種類別魅力度分析

- 図30:北米市場における紙構造別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における紙構造別前年比成長率比較(2025-2035年)

- 図32:南米アメリカ市場における紙構造別魅力度分析

- 図33:南米アメリカ市場における用途別金額別シェア及びBPS分析(2025年及び2035年)

- 図34:南米アメリカ市場における用途別前年比成長率比較(2025-2035年)

- 図35:南米アメリカ市場における用途別魅力度分析

- 図36:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:北米市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図38:北米市場における最終用途産業別市場魅力度分析

- 図39:国別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:素材種類別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:素材種類別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図42:素材種類別ラテンアメリカ市場魅力度分析

- 図43:紙構造別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:紙構造別ラテンアメリカ市場前年比成長率比較(2025年~2035年)

- 図45:ラテンアメリカ市場における紙構造別魅力度分析

- 図46:ラテンアメリカ市場における用途別金額別シェアおよびBPS分析(2025年および2035年)

- 図47:ラテンアメリカ市場における用途別前年比成長率比較(2025-2035年)

- 図48:ラテンアメリカ市場における用途別魅力度分析

- 図49:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図51:ラテンアメリカ市場における最終用途産業別市場魅力度分析

- 図52:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:西ヨーロッパ市場における素材種類別前年比成長率比較(2025年~2035年)

- 図55:西ヨーロッパ市場における素材種類別市場魅力度分析

- 図56:西ヨーロッパ市場における紙構造別市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:西ヨーロッパ市場における紙構造別前年比成長率比較(2025-2035年)

- 図58:西ヨーロッパ市場における紙構造別市場魅力度分析

- 図59:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図60:西ヨーロッパ市場における用途別前年比成長率比較(2025-2035年)

- 図61:用途別 西ヨーロッパ市場魅力度分析

- 図62:最終用途産業別 西ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図63:最終用途産業別 西ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図64:最終用途産業別 西ヨーロッパ市場魅力度分析

- 図65:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東ヨーロッパ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東ヨーロッパ市場における素材種類別前年比成長率比較(2025-2035年)

- 図68:東ヨーロッパ市場における素材種類別市場魅力度分析

- 図69:東ヨーロッパ市場における紙構造別市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:東ヨーロッパ市場における紙構造別前年比成長率比較(2025年~2035年)

- 図71:ヨーロッパ市場における紙構造別市場魅力度分析

- 図72:ヨーロッパ市場における用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図73:ヨーロッパ市場における用途別前年比成長率比較(2025-2035年)

- 図74:東ヨーロッパ市場における用途別魅力度分析

- 図75:東ヨーロッパ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図76:東ヨーロッパ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図77:東ヨーロッパ市場における最終用途産業別魅力度分析

- 図78:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図79:東アジア市場における材料の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図80:東アジア市場における素材種類別前年比成長率比較(2025-2035年)

- 図81:東アジア市場における素材種類別魅力度分析

- 図82:東アジア市場における紙構造別価値シェアおよびBPS分析(2025年および2035年)

- 図83:東アジア市場における紙構造別前年比成長率比較(2025年~2035年)

- 図84:東アジア市場における紙構造別魅力度分析

- 図85:東アジア市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図86:東アジア市場における用途別前年比成長率比較(2025年~2035年)

- 図87:東アジア市場における用途別市場魅力度分析

- 図88:東アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図89:東アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図90:東アジア市場における最終用途産業別魅力度分析

- 図91:南アジア・太平洋市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図92:南アジア・太平洋市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図93:南アジア・太平洋市場における素材種類別前年比成長率比較(2025年~2035年)

- 図94:南アジア・太平洋市場における素材種類別市場魅力度分析

- 図95:南アジア・太平洋地域市場における紙構造別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:南アジア・太平洋地域市場における紙構造別前年比成長率比較(2025年~2035年)

- 図97:南アジア・太平洋地域市場における紙構造別市場魅力度分析

- 図98:用途別南アジア・太平洋市場金額別シェアおよびBPS分析(2025年および2035年)

- 図99:用途別南アジア・太平洋市場前年比成長率比較(2025年~2035年)

- 図100:用途別南アジア・太平洋市場魅力度分析

- 図101:南アジア・太平洋市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:南アジア・太平洋市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図103:南アジア・太平洋市場における最終用途産業別市場魅力度分析

- 図104: 中東・アフリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東・アフリカ市場:素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ市場:素材種類別前年比成長率比較(2025年~2035年)

- 図107:中東・アフリカ市場における素材種類別魅力度分析

- 図108:中東・アフリカ市場における紙構造別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:中東・アフリカ市場における紙構造別前年比成長率比較(2025年~2035年)

- 図110:中東・アフリカ市場における紙構造別市場魅力度分析

- 図111:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:中東・アフリカ市場における用途別前年比成長率比較(2025-2035年)

- 図113:用途別中東・アフリカ市場魅力度分析

- 図114:最終用途産業別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図115:最終用途産業別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図116:中東・アフリカ市場における最終用途産業別市場魅力度分析

- 図117:グローバル市場 – ティア構造分析

- 図118:グローバル市場 – 企業シェア分析High Stretch Cushion Paper Market