❖本調査資料に関するお問い合わせはこちら❖

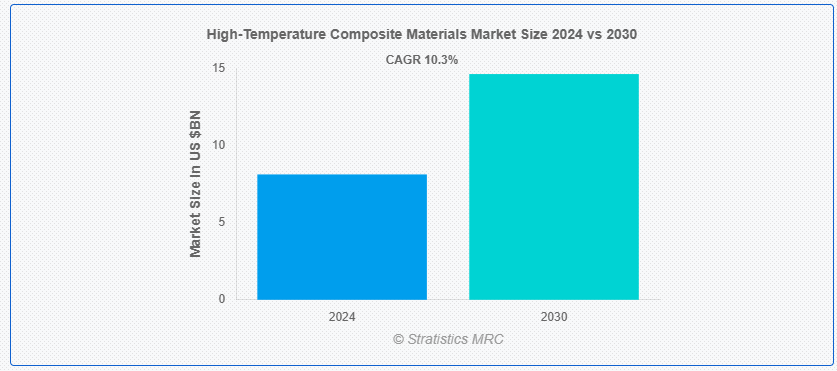

ストラテジスティクスMRCの報告によると、2024年のグローバル高温度複合材料市場は$8.12億ドルと推計され、2030年までに$14.62億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)10.3%で成長すると見込まれています。高温度複合材料は、極端な熱環境下でも構造的強度を維持するように設計されています。これらの材料は通常、繊維強化マトリックスから構成されており、繊維が強度を提供し、マトリックスが熱劣化に対する耐性を発揮します。繊維は炭素、セラミック、またはガラスなどの材料から製造され、マトリックスは高温に耐えるように特別に調製されたセラミックやポリマーが使用されます。自動車業界では、ブレーキシステムやターボチャージャーの部品にこれらの複合材料を採用し、高温に耐えつつ重量を軽減することで燃費効率を向上させています。

米国エネルギー情報局(EIA)によると、米国には130の稼働中の石油精製所があります。IBEFの統計によると、2022年1月時点で、インドにおける乗用車、三輪車、二輪車、四輪車の総生産台数は1,860,809台に達しました。

市場動向:

推進要因:

公共交通機関における安全基準の導入

公共交通機関における安全基準の導入が、高温複合材料の進歩を推進しています。輸送システムの進化に伴い、より安全で効率的な車両に対する需要が高まっています。これらの新しい安全基準では、構造的完全性を維持しながら、高温などの過酷な条件に耐えることができる材料が求められています。耐久性、軽量性、耐熱劣化性に優れた高温複合材料は、このような用途に最適です。これらの材料は、輸送の全体的な安全性と信頼性を向上させるだけでなく、車両の重量を軽減することでエネルギー効率を向上させ、燃料消費量を削減する効果もあります。

制約要因:

高コストな加工・製造プロセス

高コストな加工・製造プロセスは、高温複合材料の開発と普及を大幅に妨げています。これらの材料は、航空宇宙、自動車、エネルギー産業などにおいて、卓越した強度と極限環境への耐性で知られています。しかし、その製造には、セラミックや炭素繊維などの高価な原材料の使用、オートクレーブ硬化や真空樹脂圧入成形などの先進的な製造技術など、複雑でエネルギー集約的なプロセスが伴います。また、品質と性能の安定性を確保するための製造精度も要求されるため、コストがさらに高くなります。

機会:

低コストの生産技術の導入

低コストの生産技術の導入により、高温複合材料の開発と応用が大幅に拡大しています。従来、これらの材料は、高温での熱安定性と機械的強度を確保するために複雑なプロセスと特殊な設備を必要としたため、製造コストが高かった。しかし、自動繊維配置、3D プリンティング、より効率的な硬化プロセスなどの製造技術の進歩により、製造コストが削減された。これらの技術により、材料特性を精密に制御することが可能になり、構造的完全性を維持しながら極端な温度に耐える複合材料の製造が可能になった。

脅威:

熟練した人材の不足

熟練した人材の不足は、高温複合材料の開発と導入を著しく妨げています。これらの材料は、材料科学、工学、製造プロセスに関する専門知識を要しますが、このような知識を持つ専門家は少数です。高温複合材料(例えばセラミックマトリックス複合材料(CMCs))の取り扱いは、設計、シミュレーション、製造技術(層形成や硬化の精度を含む)における専門知識を必要とします。業界は、有能なエンジニアや技術者の不足に直面しており、イノベーションのペースが鈍化し、普及の可能性が低下しています。この人材のギャップは、新素材の開発に伴うコストと時間を増加させるだけでなく、これらの複合材料が変革をもたらす可能性のある重要な技術進歩の進展を停滞させるリスクもあります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱と航空宇宙や自動車産業などの主要な需要セクターでの需要減少により、高温複合材料産業に重大な影響を与えました。ロックダウンや制限措置により製造活動が停止し、生産遅延やプロジェクトのスケジュール遅延が発生しました。航空宇宙産業は、航空旅行の急減により新規航空機やメンテナンスの需要が減少したため、大きな打撃を受けました。しかし、パンデミックは耐性があり軽量な材料の重要性を浮き彫りにし、産業が回復し新たな課題に適応する中で、将来のイノベーションと応用を促進する可能性があります。

金属マトリックス複合材料セグメントは、予測期間中に最大の市場規模を占めると予想されています

金属マトリックス複合材料セグメントは、極限環境下での優れた性能特性を提供するため、予測期間中に最大の市場規模を占めると予想されています。MMCsは、アルミニウムやチタンなどの金属マトリックスと、シリコンカーバイドやアルuminaなどのセラミック強化材を組み合わせることで、優れた強度、熱安定性、摩耗抵抗性を備えた材料を製造します。これらの複合材料は、伝統的な金属や合金よりも高い温度に耐えられるように設計されており、航空宇宙、自動車、産業分野など、高温ストレスが激しい分野での応用が期待されています。

予測期間において、排気部品セグメントが最高の CAGR を記録すると予想されます。

予測期間において、排気部品セグメントが最高の CAGR を記録すると予想されます。これらの複合材料は、排気システム内の極端な温度や過酷な条件に耐えるよう設計されており、従来の材料に比べ、熱応力や腐食に対する優れた耐性を備えています。先進型複合材料を採用することで、メーカーは排気部品の全体的な効率と寿命を向上させ、自動車の排出ガス削減と燃費の向上に貢献することができます。高温複合材料の統合は、より軽量でコンパクトな排気システムの開発を支援し、車両性能の最適化と環境持続可能性への貢献をさらに促進します。

最大のシェアを有する地域:

北米地域は予測期間中に市場最大のシェアを占めました。産業の成長と都市部の拡大に伴い、極端な温度と過酷な条件に耐えられる材料への需要が高まっています。優れた耐熱性、軽量性、耐久性を備えた高温複合材料は、航空宇宙、自動車、エネルギーなどの分野において不可欠なものとなっています。産業活動の急拡大と急速な都市化により、これらの先進材料へのイノベーションと投資が促進されています。北米は、堅固な産業インフラと技術的専門知識により研究開発が盛んで、複合材料技術の飛躍的な進歩につながっています。

CAGR が最も高い地域:

欧州地域は、予測期間において収益性の高い成長が見込まれています。欧州では、政府規制が、厳しい基準の設定や研究開発の推進を通じて、高温複合材料分野の発展に重要な役割を果たしています。これらの基準を施行することで、欧州各国政府は、過酷な条件下でも複合材料の耐久性と効率性を高める先進的な技術の開発と採用を企業に奨励しています。さらに、規制の枠組みには、資金援助、税制優遇措置、産学連携プロジェクトへの支援などが盛り込まれている場合が多くあります。このような支援的な環境は、技術の進歩を促進するだけでなく、高性能材料分野におけるヨーロッパのリーダーとしての地位を強化しています。

市場の主要企業

高温複合材料市場の主要企業には、3M Company、Hexcel Corporation、Hitco Carbon Composites, Inc、Honeywell International Inc、Huntsman Corporation、Kaneka Corporation、Lockheed Martin Corporation、Materion Corporation、Mitsubishi Chemical Corporation、Toray Industries, Inc などがあります。

主な動向

2024年8月、ハンツマンは、靴業界向けに、ソール用途に画期的な可能性をもたらす、革新的な高性能熱可塑性ポリウレタン(TPU)材料の新製品シリーズを開発しました。新しい AVALON® GECKO TPU ポートフォリオは、優れたグリップ力と耐久性を備え、循環性を考慮して開発された一連の製品です。

2024年3月、ヘクセル・コーポレーションは、軽量で強靭かつ耐久性に優れた複合材料の選択肢として、新しいHexTow連続炭素繊維IM9 24Kを市場に投入しました。HexTowカーボンファイバーは、平均トウ引張強度6,300メガパスカル(MPa)以上、弾性率298ギガパスカル(GPa)、ひずみ率1.9%の24Kフィラメント中間弾性率(IM)ファイバーです。

対応マトリックスシステム:

• セラミックマトリックス複合材料

• カーボンマトリックス複合材料

• 金属マトリックス複合材料

対応アプリケーション:

• ブレーキディスク

• 熱絶縁材

• 排気部品

• その他のアプリケーション

対象エンドユーザー:

• エネルギー・電力

• 石油・ガス

• 航空宇宙・防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル高温複合材料市場、マトリックスシステム別

5.1 概要

5.2 セラミックマトリックス複合材料

5.3 カーボンマトリックス複合材料

5.4 金属マトリックス複合材料

6 グローバル高温複合材料市場、アプリケーション別

6.1 概要

6.2 ブレーキディスク

6.3 熱絶縁材

6.4 排気部品

6.5 その他の用途

7 グローバル高温複合材料市場(エンドユーザー別)

7.1 概要

7.2 エネルギー・電力

7.3 石油・ガス

7.4 航空宇宙・防衛

7.5 その他のエンドユーザー

8 グローバル高温複合材料市場(地域別)

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他の欧州

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋のその他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米のその他の地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 契約、提携、協力、合弁事業

9.2 買収および合併

9.3 新製品の発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 3M Company

10.2 Hexcel Corporation

10.3 Hitco Carbon Composites, Inc

10.4 Honeywell International Inc

10.5 Huntsman Corporation

10.6 Kaneka Corporation

10.7 Lockheed Martin Corporation

10.8 Materion Corporation

10.9 Mitsubishi Chemical Corporation

10.10 Toray Industries, Inc

表一覧

1 地域別世界の高温複合材料市場の見通し(2022年~2030年)(百万ドル)

2 マトリックスシステム別世界の高温複合材料市場の見通し(2022年~2030年) (百万ドル)

3 グローバル高温複合材料市場の見通し、セラミックマトリックス複合材料別(2022-2030)(百万ドル

4 グローバル高温複合材料市場の見通し、炭素マトリックス複合材料別(2022-2030)(百万ドル

5 グローバル高温複合材料市場動向(金属マトリックス複合材料別)(2022-2030年)($MN)

6 グローバル高温複合材料市場動向(用途別)(2022-2030年)($MN)

7 グローバル高温複合材料市場動向(ブレーキディスク別)(2022-2030年)($MN)

8 グローバル高温複合材料市場動向:熱絶縁材別(2022-2030年)($MN)

9 グローバル高温複合材料市場動向:排気部品別(2022-2030年)($MN)

10 グローバル高温複合材料市場動向(その他の用途別)(2022-2030年)($MN)

11 グローバル高温複合材料市場動向(最終用途別)(2022-2030年)($MN)

12 グローバル高温複合材料市場動向:エネルギー・電力分野別(2022-2030年)($MN)

13 グローバル高温複合材料市場動向(石油・ガス分野別)(2022-2030年)($MN)

14 グローバル高温複合材料市場動向(航空宇宙・防衛分野別)(2022-2030年)($MN)

15 グローバル高温複合材料市場動向(その他の最終用途別)(2022-2030年)($MN)

16 北米高温複合材料市場動向(国別)(2022-2030年)($MN)

17 北米高温複合材料市場動向(マトリックスシステム別)(2022-2030年)($MN)

18 北米高温複合材料市場動向(セラミックマトリックス複合材料別)(2022-2030年)($MN)

19 北米高温複合材料市場動向(カーボンマトリックス複合材料別)(2022-2030年)($MN)

20 北米高温複合材料市場動向(金属マトリックス複合材料別)(2022-2030年)($MN)

21 北米高温複合材料市場動向(用途別)(2022-2030年)($MN)

22 北米高温複合材料市場動向(ブレーキディスク別)(2022-2030年)($MN)

23 北米高温複合材料市場動向(熱絶縁材別)(2022-2030年)($MN)

24 北米高温複合材料市場動向(排気部品別)(2022-2030年)($MN)

25 北米高温複合材料市場動向(その他の用途別)(2022-2030年)($MN)

26 北米高温複合材料市場動向(最終用途別)(2022-2030年)($MN)

27 北米高温複合材料市場動向(エネルギー・電力別)(2022-2030年)($MN)

28 北米高温複合材料市場動向、石油・ガス分野別(2022-2030年)($MN)

29 北米高温複合材料市場動向、航空宇宙・防衛分野別(2022-2030年)($MN)

30 北米高温複合材料市場動向(その他の最終用途別)(2022-2030年)($MN)

31 欧州高温複合材料市場動向(国別)(2022-2030年)($MN)

32 欧州高温複合材料市場動向(マトリックスシステム別)(2022-2030年)($MN)

33 欧州高温複合材料市場動向(セラミックマトリックス複合材料別)(2022-2030年)($MN)

34 欧州高温複合材料市場動向(カーボンマトリックス複合材料別)(2022-2030年)($MN)

35 欧州高温複合材料市場動向(金属マトリックス複合材料別)(2022-2030年)($MN)

36 欧州高温複合材料市場動向(用途別)(2022-2030年)($MN)

37 欧州高温複合材料市場動向(ブレーキディスク別)(2022-2030年)($MN)

38 欧州高温複合材料市場動向(熱絶縁材別)(2022-2030年)($MN)

39 欧州高温複合材料市場動向(排気部品別)(2022-2030年)($MN)

40 欧州高温複合材料市場動向(その他の用途別)(2022-2030年)($MN)

41 欧州高温複合材料市場動向(最終用途別)(2022-2030年)($MN)

42 欧州高温複合材料市場動向(エネルギー・電力別)(2022-2030年)($MN)

43 欧州高温複合材料市場動向(石油・ガス分野別)(2022-2030年)($MN)

44 欧州高温複合材料市場動向(航空宇宙・防衛分野別)(2022-2030年) ($MN)

45 欧州高温複合材料市場動向(最終用途別)(2022-2030年)($MN)

46 アジア太平洋地域高温複合材料市場動向(国別)(2022-2030年)($MN)

47 アジア太平洋地域 高温複合材料市場動向(マトリックスシステム別)(2022-2030年) ($MN)

48 アジア太平洋地域 高温複合材料市場動向(セラミックマトリックス複合材料別)(2022-2030年) ($MN)

49 アジア太平洋地域 高温複合材料市場動向(炭素マトリックス複合材料別)(2022-2030年) ($MN)

50 アジア太平洋地域 高温複合材料市場動向、金属マトリックス複合材料別(2022-2030年) ($MN)

51 アジア太平洋地域 高温複合材料市場動向、用途別(2022-2030年) ($MN)

52 アジア太平洋地域 高温複合材料市場動向(ブレーキディスク別)(2022-2030年)($MN)

53 アジア太平洋地域 高温複合材料市場動向(熱絶縁材別)(2022-2030年)($MN)

54 アジア太平洋地域 高温複合材料市場動向(排気部品別)(2022-2030年)($MN)

55 アジア太平洋地域 高温複合材料市場動向、その他の用途別(2022-2030年)($MN)

56 アジア太平洋地域 高温複合材料市場動向、最終用途別(2022-2030年)($MN)

57 アジア太平洋地域 高温複合材料市場動向(エネルギー・電力分野別)(2022-2030年)($MN)

58 アジア太平洋地域 高温複合材料市場動向、石油・ガス分野別(2022-2030年)($MN)

59 アジア太平洋地域 高温複合材料市場動向、航空宇宙・防衛分野別(2022-2030年) ($MN)

60 アジア太平洋地域 高温複合材料市場動向、その他の最終用途別(2022-2030年) ($MN)

61 南米 高温複合材料市場動向、国別(2022-2030年) ($MN)

62 南米 高温複合材料市場動向(マトリックスシステム別)(2022-2030年) ($MN)

63 南米 高温複合材料市場動向(セラミックマトリックス複合材料別)(2022-2030年) ($MN)

64 南米 高温複合材料市場動向(炭素マトリックス複合材料別)(2022-2030年)($MN)

65 南米 高温複合材料市場動向(金属マトリックス複合材料別)(2022-2030年)($MN)

66 南米 高温複合材料市場動向(用途別)(2022-2030年)($MN)

67 南米 高温複合材料市場動向(ブレーキディスク別)(2022-2030年)($MN)

68 南米 高温複合材料市場動向(断熱材別)(2022-2030年)($MN)

69 南米 高温複合材料市場動向(排気部品別)(2022-2030年)($MN)

70 南米 高温複合材料市場動向(用途別)(2022-2030年)($MN)

71 南米 高温複合材料市場動向(最終用途別)(2022-2030年) ($MN)

72 南米の高温複合材料市場動向、エネルギー・電力分野別(2022-2030年)($MN)

73 南米の高温複合材料市場動向、石油・ガス分野別(2022-2030年)($MN)

74 南米 高温複合材料市場動向(航空宇宙・防衛分野別)(2022-2030年) ($MN)

75 南米 高温複合材料市場動向(その他の最終用途別)(2022-2030年) ($MN)

76 中東・アフリカ 高温複合材料市場動向(国別)(2022-2030年)($MN)

77 中東・アフリカ 高温複合材料市場動向(マトリックスシステム別)(2022-2030年)($MN)

78 中東・アフリカ 高温複合材料市場動向(セラミックマトリックス複合材料別)(2022-2030年)($MN)

79 中東・アフリカ 高温複合材料市場動向(カーボンマトリックス複合材料別)(2022-2030年)($MN)

80 中東・アフリカ 高温複合材料市場動向(金属マトリックス複合材料別)(2022-2030年)($MN)

81 中東・アフリカ 高温複合材料市場動向(用途別)(2022-2030年)($MN)

82 中東・アフリカ 高温複合材料市場動向:ブレーキディスク別(2022-2030年)($MN)

83 中東・アフリカ 高温複合材料市場動向(熱絶縁材別)(2022-2030年)($MN)

84 中東・アフリカ 高温複合材料市場動向(排気部品別)(2022-2030年)($MN)

85 中東・アフリカ 高温複合材料市場動向、その他の用途別(2022-2030年)($MN)

86 中東・アフリカ 高温複合材料市場動向、最終用途別(2022-2030年) ($MN)

87 中東・アフリカ 高温複合材料市場動向、エネルギー・電力分野別(2022-2030年) ($MN)

88 中東・アフリカ 高温複合材料市場動向、石油・ガス分野別(2022-2030年) ($MN)

89 中東・アフリカ 高温複合材料市場動向(航空宇宙・防衛分野別)(2022-2030年) ($MN)

90 中東・アフリカ 高温複合材料市場動向(その他の最終用途別)(2022-2030年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖