❖本調査資料に関するお問い合わせはこちら❖

ヒンジ付き食品容器市場の予測と展望 2025年から2035年

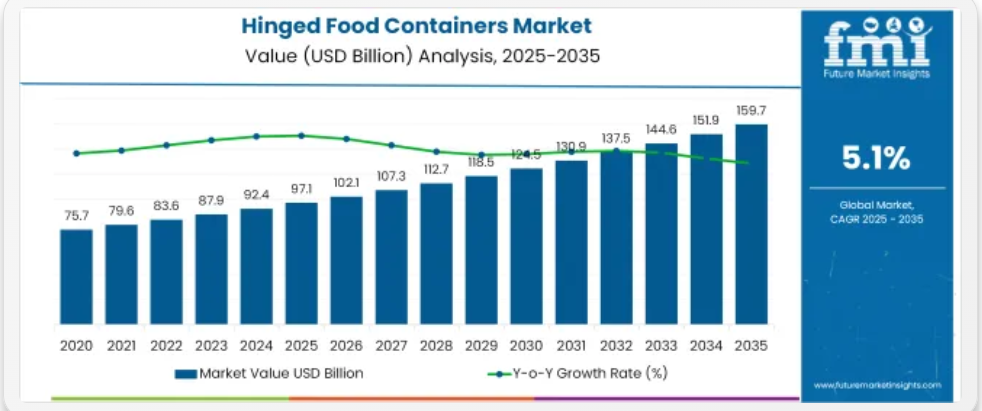

世界のヒンジ付き食品容器市場は、2025年に971億米ドルと評価され、2035年には1,597億米ドルに達し、5.1%のCAGRを記録すると予想されています。成長は主に、クイックサービスレストラン(QSR)、クラウドキッチン、小売食品チェーンにおける、便利でコスト効果が高く持続可能な食品包装ソリューションの需要増加に牽引されています。

市場規模(2025年):97.1億米ドル

市場規模予測(2035年):159.7億米ドル

市場の予測 CAGR(2025 年から 2035 年):5.1

材料別主要セグメント(2025 年):ポリプロピレン(PP) – 53% の市場シェア

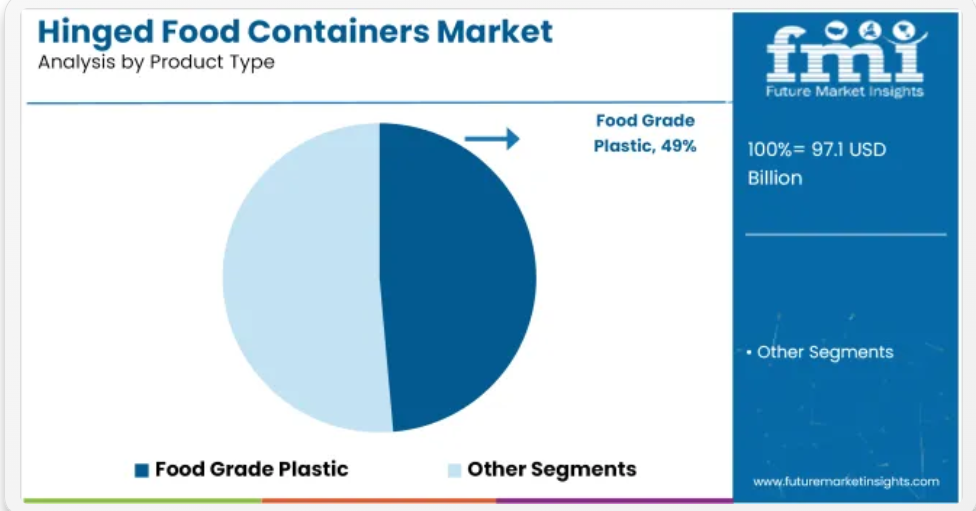

主要製品タイプセグメント(2025 年):食品用プラスチック – 49% の市場シェア

市場で最も急成長している国(2025年):英国は3.8%のCAGRで最も急成長している市場です。

主要企業:Dart Container Corporation、Pactiv Evergreen、Sabert Corporation、Huhtamaki Oyj、Genpak LLC、Berry Global Inc.、D&W Fine Pack、Anchor Packaging Inc.、Georgia-Pacific LLC

電子商取引(EC)による食品配達サービスの急増、改ざん防止機能と再密封可能な包装への需要、そして環境意識の高い消費者の行動が、市場採用を後押しする主要な要因となっています。

ヒンジ付き食品容器市場は、 rigid plastic packaging(硬質プラスチック包装)業界全体の約6.5%を占めており、テイクアウト食品サービス(8.1%)、機関向け給食(4.9%)、小売向け包装(3.7%)において大きなシェアを占めています。ベーカリーとデリカテッセン包装では約7.3%を占め、ディスプレイ対応の利便性が高いフォーマットにおける重要性が浮き彫りになっています。冷凍・冷蔵食品への応用は急速に拡大しており、耐久性、漏れない構造、積み重ね可能な包装の需要から、市場シェアは5.6%から6.5%に増加しています。

市場に影響を与える政府規制は、食品の安全性、衛生、リサイクル性を促進する規制の変更に焦点を当てており、ヒンジ付き容器のデザインと素材開発のイノベーションをさらに加速させています。堆肥化可能で生分解可能なオプション、電子レンジ対応トレイ、通気口と安全なロック機構を内蔵した容器が主流になりつつあります。さらに、食品小売業者と配送パートナーの物流ニーズに対応するため、デザインのカスタマイズと軽量化が重要な要素となっています。

イギリスは、持続可能性のトレンドとテイクアウト文化を背景に、2025年から2035年までの年間平均成長率(CAGR)3.8%で成長し、この市場で最も急速に成長する国になると予測されています。ヒンジ付き食品容器市場は、耐久性、耐熱性、リサイクル可能性を理由に、2025年に市場シェアの53%を占めるポリプロピレン(PP)が主要素材としてリードしています。食品用プラスチックは、安全で衛生的な包装の需要の高まりから、49% の市場シェアを占める、主要な製品タイプセグメントとして台頭しています。

トップ投資セグメント別ヒンジ付き食品容器市場の分析

ヒンジ付き食品容器市場は、素材、製品タイプ、地域によって分類されます。素材別では、ポリプロピレン(PP)、PET、ポリスチレン、板紙、その他に分類されます。製品タイプ別では、食品用プラスチック、環境配慮型の生分解性容器、発泡容器、電子レンジ対応トレイなどが市場を構成しています。

地域別では、北米、ラテンアメリカ、西ヨーロッパ、バルカン半島およびバルト諸国、ロシアおよびベラルーシ、中央アジア、東アジア、南アジアおよび太平洋、中東およびアフリカに分類されます。

食品用プラスチックが 49% の市場シェアで製品タイプセグメントをリード

食品用プラスチック容器は、QSR、小売デリカウンター、食品配送で広く採用されていることから、2025年には製品タイプセグメントを支配するでしょう。その耐久性、手頃な価格、および規制への準拠により、安全で衛生的な食品の取り扱いに最適な選択肢となっています。

- 積み重ねや輸送に適した優れた強度対重量比。

- 湿気、油、温度変化に強い。

- 世界各地域の食品接触安全基準に広く適合しています。

- ヒンジとロック機構を備えたさまざまな形状に容易に成形可能です。

ポリプロピレン(PP)が53%の市場シェアで素材セグメントをリード

ポリプロピレン(PP)は、優れた耐熱性、透明性、コスト効率により、素材セグメントをリードすると予測されています。ミールプレップ、ファストフード、スーパーマーケットチェーンで使用される電子レンジ対応・再利用可能な食品容器に最適です。

- 耐久性が高く、耐熱性にも優れているため、ホットフィリングや再加熱にも適しています。

- 軽量で、破損しにくく、化学的に不活性であるため、食品用途に適しています。

- コスト効率と成形の汎用性から、メーカーに好まれています。

トップヒンジ付き食品容器市場の動向

世界的なヒンジ付き食品容器市場は、外食産業や小売業界における、利便性、不正開封防止、環境配慮型のパッケージに対する需要の高まりを背景に、着実な成長を続けています。消費者が食品包装に携帯性、衛生性、持続可能性をますます求める中、ヒンジ付き容器は、レディミール、新鮮な農産物、テイクアウトサービスで注目されています。

安全な密封性、積み重ね可能性、電子レンジ対応性は、ユーザーの利便性と製品安全性を向上させます。さらに、環境意識の高まりは、リサイクル可能で堆肥化可能な素材への移行を加速させ、製造メーカーは循環型経済の原則に沿ったバイオベースプラスチックや持続可能なデザインの開発を推進しています。

市場における最近の動向

- メーカーは、持続可能性の目標と規制要件を満たすため、PLAやバガッセなどの生分解性・堆肥化可能な素材を採用する傾向が強まっています。

- 消費者の利便性への需要の高まりが、スナップロック蓋、改ざん防止シール、電子レンジ対応包装のイノベーションを促進しています。

- 食品配達サービスとミールプレップ事業の拡大が、耐久性、漏れない、積み重ね可能なヒンジ付き容器の需要を後押ししています。

- デジタル印刷技術により、少量生産でもコスト効率に優れた高品質のデザインやロゴを容器に印刷することが可能になり、カスタマイズやブランディングが注目されています。

市場の主な課題

- 食品包装業界では価格に対する感度が高いため、高級なソリューションは限定的です。

- 食品接触材料に関する規制環境が複雑です。

- 油性または高温の食品の取り扱いに生分解性材料には制限があります。

- 特定の分野では、フレキシブルパウチや紙ベースのトレイとの競争があります。

ヒンジ式食品容器の主要生産国、使用国、供給国

米国は、クイックサービスレストラン、食事配達サービス、小売向けパッケージングからの堅調な需要を背景に、ヒンジ式食品容器市場を支配しています。電子レンジ対応や堆肥化可能な容器のイノベーションが持続的な成長を支えています。英国と韓国も主要なプレイヤーであり、先進的な製造技術と即食食品の普及率の高さを活用しています。

中国とインドは、コスト効率の高い生産と国内消費の拡大に支えられ、主要な製造拠点として台頭しています。アジア太平洋地域は、都市化、可処分所得の増加、および食品宅配エコシステムの活況により、成長が加速しています。

3.8% の CAGR を記録する米国のヒンジ付き食品容器の詳細分析

米国のヒンジ付き食品容器市場は、2025年から2035年にかけて3.8%のCAGRで成長すると予測されています。この成長は、小売および外食産業の両分野において、便利で環境配慮型、かつ改ざん防止機能を備えた包装に対する消費者の需要が高まっていることが要因です。Eコマースの食料品分野が活況を呈し、テイクアウト文化が拡大していることも、複数の食品カテゴリーにおけるヒンジ付き容器の採用拡大にさらに貢献しています。

- ファストフードチェーン、デリ、食事配達プラットフォームからの強い需要

- 持続可能で堆肥化可能な容器材料に関する規制の強化

- 透明性、積み重ね可能性、漏れない包装への嗜好の高まり

韓国におけるヒンジ付き食品容器の成長見通し

韓国のヒンジ付き食品容器市場は、2025年から2035年にかけて年平均成長率(CAGR)3.7%で成長すると予測されています。市場拡大は、都市化が進むこと、単身世帯の増加、そして即席食品の消費を促進する忙しい生活スタイルが要因となっています。コンビニエンスストアチェーンとオンライン食品プラットフォームの急増も容器の使用を促進しています。

- 即席食品と利便性包装の普及

- 環境意識の高まりがリサイクル可能なプラスチックと生分解性オプションの使用を促進

- 小売、HMR(ホームミールリプレイスメント)、オンライン食品包装での採用拡大

日本におけるヒンジ付き食品容器の需要動向

日本のヒンジ付き食品容器市場は、2025年から2035年にかけて年平均成長率(CAGR)3.5%で成長すると予測されています。成長は、日本における食品の丁寧なプレゼンテーション、衛生管理、先進的な包装形式への重視に支えられています。需要は伝統的な弁当包装と現代のコンビニエンスフードの両分野で顕著です。市場は抗菌性、電子レンジ対応、多室構造の容器の採用増加も特徴としています。

- 需要は弁当文化と美観重視の食品プレゼンテーションに牽引されています

- リサイクル可能で耐熱性のある容器の技術革新

- コンビニエンスストア、スーパーマーケット、食品自動販売システムでの需要増加

イギリスにおけるヒンジ付き食品容器の分析

イギリスのヒンジ付き食品容器市場は、2025年から2035年にかけて年平均成長率(CAGR)3.4%で成長すると予測されています。成長は、即食食品業界の拡大、持続可能な包装への嗜好の高まり、テイクアウトと食品配達サービスにおける高い需要に牽引されています。単一使用プラスチックの削減に向けた取り組みが、堆肥化可能で再利用可能なヒンジ付き容器ソリューションのイノベーションを促進しています。

- 都市部でのグラブアンドゴー(持ち帰り用)食事やサラダの消費増加。

- 繊維ベース、堆肥化可能、紙ラミネート加工のヒンジの採用拡大。

- QSR(クイックサービスレストラン)、食事準備サービス、食品配達容器からの強い需要。

ヒンジ式食品容器のサプライヤー

ヒンジ式食品容器市場は中程度に分散しており、イノベーション、素材の持続可能性、サプライチェーンの強みを武器に複数の主要企業が競合しています。Pactiv Evergreen Inc.、Genpak LLC、Dart Container Corporation、Sabert Corporation、Placon Corporation、Anchor Packaging Inc.、Fabri-Kal、Novolex Holdings LLC などの大手企業が、環境配慮型で耐久性があり、利便性に優れたパッケージソリューションの開発を通じて、市場をリードしています。これらの企業は、進化する消費者や規制の要求に応えるため、リサイクル可能なプラスチック、バガスや PLA などの堆肥化可能な素材、電子レンジ対応製品の革新に投資しています。

トップのヒンジ付き容器メーカーは、世界的な需要の高まり、特にファーストフードチェーン、食事準備サービス、スーパーマーケットのデリカカウンターからの需要に対応するため、北米、ヨーロッパ、アジアで生産能力の拡大を積極的に進めています。

食品配送プラットフォームや食料品ブランドとの戦略的提携は、温度管理、漏れ防止、ブランディングのニーズに合わせたパッケージを共同開発するために一般的になってきています。カスタマイズ、不正開封防止、積み重ね可能性は、引き続き製品の重要な差別化要因となっています。食品安全規制への準拠と循環型経済目標との整合性の強化は、業界がより持続可能でユーザーフレンドリーな包装形態へ移行する中で、依然として重要な競争優位性となっています。

最近のヒンジ付き食品容器市場ニュース

- 2025年3月、ダート・コンテナ・コーポレーションは、バイオパックと戦略的提携を締結し、サトウキビ繊維とPLAから作られた新しいラインの堆肥化可能なヒンジ付き食品容器を共同開発すると発表しました。この提携は、ファーストフード店や小売店における、持続可能な食品包装ソリューションに対する消費者および規制当局の需要の高まりに応えることを目的としています。この提携により、Dart は、生分解性素材に関する BioPak の専門知識を活用しながら、環境配慮型の製品ポートフォリオを拡大し、世界的なヒンジ付き食品容器市場におけるイノベーションと循環経済目標への取り組みを強化することができます。

主なセグメント

製品タイプ別

- 食品用プラスチック

- 電子レンジ対応

- 冷凍庫対応

- 積み重ねやすい

- その他

素材タイプ別

- ポリプロピレン (PP)

- ポリエチレンテレフタレート (PET)

- ポリスチレン (PS)

- バガス

- 板紙

- ポリ乳酸 (PLA)/堆肥化可能素材

最終用途別

- クイックサービスレストラン(QSR)

- ケータリングサービス

- 機関向け食品サービス

- スーパーマーケット&デリ

- ベーカリー&菓子

- 食事配達サービス

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア&太平洋

- 東欧

- 西欧

- オセアニア

- 中東&アフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産と消費統計

- 輸入と輸出統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 過去の市場規模(10 億米ドル)および数量(台数)の分析、2020 年から 2024 年

- 現在および将来の市場規模(10 億米ドル)および数量(台数)の予測、2025 年から 2035 年

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの製品タイプ別市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2035年までの製品タイプ別市場規模(10億米ドル)および数量(台数)の分析と予測

- 食品用プラスチック

- 電子レンジ対応

- 冷凍庫対応

- 積み重ねやすい

- その他

- 2020年から2024年までの製品タイプ別前年比成長率分析

- 2025年から2035年までの製品タイプ別絶対的機会分析

- 2020年から2024年までの世界市場分析、および2025年から2035年までの予測、材料タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの材料タイプ別市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2035年までの材料タイプ別市場規模(10億米ドル)および数量(台数)の分析と予測

- ポリプロピレン(PP

- ポリエチレンテレフタレート(PET

- ポリスチレン(PS

- バガス

- 板紙

- ポリ乳酸(PLA)/堆肥化可能素材

- 2020年から2024年までの素材タイプ別前年比成長率分析

- 2025年から2035年までの素材タイプ別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途産業別

- はじめに / 主な調査結果

- 2020年から2024年の最終用途産業別、市場規模(10億米ドル)および数量(台)の分析

- 2025年から2035年までの最終用途産業別現在の市場規模(USD億ドル)と予測、および2025年から2035年までの市場規模(USD億ドル)と予測

- クイックサービスレストラン(QSR)

- ケータリングサービス

- 機関向け食品サービス

- スーパーマーケットとデリ

- ベーカリーと菓子

- 食事配達サービス

- 2020年から2024年までの最終用途業界別の前年比成長率分析

- 2025年から2035年までの最終用途業界別の絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 概要

- 地域別歴史的市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 2020年から2024年のラテンアメリカ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および販売数量(台)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 製品タイプ別

- 素材タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測(国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 素材タイプ別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 素材タイプ別

- 最終用途産業別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 製品タイプ別

- 素材タイプ別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 国別

- 市場の魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料タイプ別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料の種類別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料の種類別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材料の種類別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品タイプ別

- 素材タイプ別

- 最終用途別

- 競争分析

- 競争の深層分析

- Dart Container Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sabert Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Anchor Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Genpak LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Pactiv Evergreen Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Eco-Products, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Novolex Holdings, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Placon Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Cambro

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Dart Container Corporation

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの製品タイプ別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの製品タイプ別世界市場規模(台数)予測

- 表 5:2020 年から 2035 年までの材料タイプ別世界市場規模(10 億米ドル)予測

- 表 6:2020 年から 2035 年までの材料タイプ別世界市場規模(台数)予測

- 表 7:2020 年から 2035 年までの最終用途産業別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途産業別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(台数)予測

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測

- 表 12:2020 年から 2035 年までの北米市場規模(台数)予測

- 表 13:2020 年から 2035 年までの北米市場規模(単位:10 億米ドル)の予測(材料別

- 表 14:2020 年から 2035 年までの北米市場規模(単位:台)の予測(材料別

- 表 15:2020 年から 2035 年までの北米市場規模(単位:10 億米ドル)の予測(最終用途別

- 表16:北米市場規模(単位:台)の最終用途産業別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(USD億ドル)の国別予測、2020-2035年

- 表18:ラテンアメリカ市場規模(単位:台)の国別予測、2020-2035年

- 表 19:2020 年から 2035 年までの製品タイプ別ラテンアメリカ市場規模(10 億米ドル)予測

- 表 20:2020 年から 2035 年までの製品タイプ別ラテンアメリカ市場規模(台数)予測

- 表 21:2020 年から 2035 年までの材料タイプ別ラテンアメリカ市場規模(10 億米ドル)予測

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(材料別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(最終用途別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(最終用途別

- 表 25:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの西ヨーロッパの市場規模(台数)予測(国別

- 表 27:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(製品タイプ別

- 表 28:2020 年から 2035 年までの製品タイプ別西ヨーロッパ市場規模(台数)予測

- 表 29:2020 年から 2035 年までの材料タイプ別西ヨーロッパ市場規模(10 億米ドル)予測

- 表 30:2020 年から 2035 年までの材料タイプ別西ヨーロッパ市場規模(台数)予測

- 表31:西ヨーロッパ市場規模(億米ドル)の最終用途産業別予測、2020-2035年

- 表32:西ヨーロッパ市場規模(台数)の最終用途産業別予測、2020-2035年

- 表33:東ヨーロッパ市場規模(億米ドル)の国別予測、2020-2035年

- 表 34:2020 年から 2035 年までの東ヨーロッパ市場規模(台数)予測(国別

- 表 35:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)予測(製品タイプ別

- 表 36:2020 年から 2035 年までの東ヨーロッパ市場規模(台数)予測(製品タイプ別

- 表 37:2020 年から 2035 年までの東欧市場規模(単位:10 億米ドル)の予測(材料別

- 表 38:2020 年から 2035 年までの東欧市場規模(単位:台)の予測(材料別

- 表 39:2020 年から 2035 年までの東欧市場規模(単位:10 億米ドル)の予測(最終用途別

- 表40:東欧市場規模(単位:台)の最終用途産業別予測、2020年~2035年

- 表41:東アジア市場規模(単位:億米ドル)の国別予測、2020年~2035年

- 表42:東アジア市場規模(単位:台)の国別予測、2020年~2035年

- 表 43:2020 年から 2035 年までの製品タイプ別東アジア市場規模(10 億米ドル)予測

- 表 44:2020 年から 2035 年までの製品タイプ別東アジア市場規模(台数)予測

- 表 45:2020 年から 2035 年までの材料タイプ別東アジア市場規模(10 億米ドル)予測

- 表 46:2020 年から 2035 年までの東アジアの市場規模(単位:台)の予測(材料別

- 表 47:2020 年から 2035 年までの東アジアの市場規模(10 億米ドル)の予測(最終用途別

- 表 48:2020 年から 2035 年までの東アジアの市場規模(単位:台)の予測(最終用途別

- 表 49:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(国別

- 表 50:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)予測(国別

- 表 51:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)予測(製品タイプ別

- 表 52:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)の予測(製品タイプ別

- 表 53:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(材料タイプ別

- 表 54:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)の予測(材料タイプ別

- 表55:南アジアおよび太平洋地域市場規模(億米ドル)の最終用途産業別予測、2020年~2035年

- 表56:南アジアおよび太平洋地域市場規模(台数)の最終用途産業別予測、2020年~2035年

- 表 57:2020 年から 2035 年までの国別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 58:2020 年から 2035 年までの国別中東およびアフリカ市場規模(台数)予測

- 表 59:2020 年から 2035 年までの製品タイプ別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 60:2020 年から 2035 年までの製品タイプ別中東およびアフリカ市場規模(台数)予測

- 表 61:2020 年から 2035 年までの材料タイプ別中東およびアフリカ市場規模(10 億米ドル)予測

- 表 62:2020 年から 2035 年までの材料タイプ別中東およびアフリカ市場規模(台数)予測

- 表63:中東・アフリカ市場規模(億米ドル)の最終用途産業別予測、2020-2035年

- 表64:中東・アフリカ市場規模(台数)の最終用途産業別予測、2020-2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の製品タイプ別世界市場シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までの製品タイプ別世界市場の前年比成長率比較

- 図 6:製品タイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の材料タイプ別世界市場シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの材料タイプ別世界市場の前年比成長率比較

- 図 9:材料タイプ別世界市場の魅力度分析

- 図 10:2025 年および 2035 年の最終用途産業別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの最終用途産業別世界市場の前年比成長率比較

- 図 12:最終用途産業別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 15:地域別世界市場魅力度分析

- 図 16:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 17:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 18:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図19:東欧市場における2025年から2035年までの増分$機会

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 23:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 24:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(製品タイプ別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率比較(製品タイプ別

- 図 26:製品タイプ別北米市場の魅力度分析

- 図 27:2025 年および 2035 年の材料タイプ別北米市場シェアおよび BPS 分析

- 図 28:2025 年から 2035 年までの材料タイプ別北米市場の前年比成長率比較

- 図 29:北米市場の魅力度分析(材料タイプ別

- 図 30:北米市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 31:北米市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 32:北米市場の魅力度分析(最終用途別

- 図 33:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 34:2025 年および 2035 年のラテンアメリカ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 35:2025 年から 2035 年までのラテンアメリカ市場における製品タイプ別前年比成長率比較

- 図 36:製品タイプ別ラテンアメリカ市場の魅力度分析

- 図 37:2025 年および 2035 年のラテンアメリカ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 38:2025 年から 2035 年までのラテンアメリカ市場における材料タイプ別前年比成長率比較

- 図 39:ラテンアメリカ市場の魅力度分析(材料タイプ別

- 図 40:ラテンアメリカ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 41:ラテンアメリカ市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 42:ラテンアメリカ市場の魅力度分析(最終用途別

- 図 43:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 44:2025 年および 2035 年の西ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 45:2025 年から 2035 年までの西ヨーロッパ市場における製品タイプ別前年比成長率比較

- 図 46:製品タイプ別西ヨーロッパ市場の魅力度分析

- 図 47:2025 年および 2035 年の材料タイプ別西ヨーロッパ市場価値シェアおよび BPS 分析

- 図 48:2025 年から 2035 年までの材料タイプ別西ヨーロッパ市場の前年比成長率比較

- 図 49:西ヨーロッパ市場の魅力度分析(材料タイプ別

- 図 50:西ヨーロッパ市場における最終用途産業別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 51:西ヨーロッパ市場における最終用途産業別の前年比成長率比較、2025 年~2035 年

- 図 52:西ヨーロッパ市場の魅力度分析(最終用途産業別

- 図 53:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 54:2025 年および 2035 年の東ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 55:2025 年から 2035 年までの東ヨーロッパ市場における製品タイプ別前年比成長率比較

- 図 56:製品タイプ別東欧市場の魅力度分析

- 図 57:2025 年および 2035 年の東欧市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 58:2025 年から 2035 年までの東欧市場における材料タイプ別前年比成長率比較

- 図 59:東ヨーロッパ市場の魅力度分析(材料タイプ別

- 図 60:東ヨーロッパ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 61:東ヨーロッパ市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 62:東ヨーロッパ市場の魅力度分析(最終用途別

- 図 63:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 64:2025 年および 2035 年の東アジア市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 65:2025 年から 2035 年までの東アジア市場における製品タイプ別前年比成長率比較

- 図 66:製品タイプ別東アジア市場の魅力度分析

- 図 67:2025 年および 2035 年の東アジア市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 68:2025 年から 2035 年までの東アジア市場における材料タイプ別前年比成長率比較

- 図 69:東アジア市場の魅力度分析(材料タイプ別

- 図 70:東アジア市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 71:東アジア市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図 72:東アジア市場の魅力度分析(最終用途別

- 図 73:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 74:2025 年および 2035 年の南アジアおよび太平洋市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 75:2025 年から 2035 年までの南アジアおよび太平洋市場における製品タイプ別前年比成長率比較

- 図 76:南アジアおよび太平洋地域の市場魅力分析(製品タイプ別

- 図 77:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(材料タイプ別、2025 年および 2035 年

- 図 78:南アジアおよび太平洋地域の市場前年比成長率比較(材料タイプ別、2025 年~2035 年

- 図 79:南アジアおよび太平洋地域の市場魅力分析(材料タイプ別

- 図80:南アジア・太平洋市場 用途産業別市場価値シェアおよびBPS分析、2025年と2035年

- 図81:南アジア・太平洋市場 用途産業別年間成長率比較、2025年から2035年

- 図82:南アジア・太平洋市場 用途産業別市場魅力度分析

- 図 83:2025 年および 2035 年の中東およびアフリカ市場における国別市場価値シェアおよび BPS 分析

- 図 84:2025 年および 2035 年の中東およびアフリカ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 85:2025 年から 2035 年の中東およびアフリカ市場における製品タイプ別前年比成長率比較

- 図 86:製品タイプ別中東およびアフリカ市場の魅力度分析

- 図 87:2025 年および 2035 年の材料タイプ別中東およびアフリカ市場価値シェアおよび BPS 分析

- 図 88:2025 年から 2035 年までの材料タイプ別中東およびアフリカ市場の前年比成長率比較

- 図 89:中東およびアフリカ市場の魅力度分析(材料タイプ別

- 図 90:中東およびアフリカ市場における最終用途産業別の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 91:中東およびアフリカ市場における最終用途産業別の前年比成長率比較、2025 年~2035 年

- 図 92:最終用途産業別中東およびアフリカ市場の魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析