❖本調査資料に関するお問い合わせはこちら❖

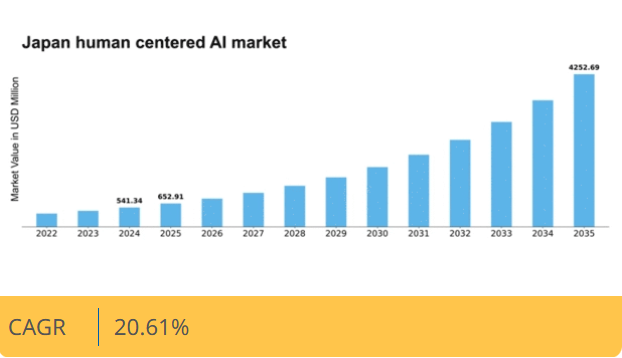

マーケットリサーチフューチャーの分析によると、2024年の日本における人間中心型AI市場規模は5億4134万米ドルと推定された。日本の人間中心型AI市場は、2025年の6億5291万米ドルから2035年までに42億5269万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)20.6%を示すと予測されている。

主要市場動向とハイライト

日本のヒューマンセントリックAI市場は、技術進歩とパーソナライズドサービスへの需要増加を背景に堅調な成長を遂げている。

- 医療分野が最大のセグメントを占め、患者ケア・管理におけるAI導入の顕著な増加を反映している。

- 教育分野は最も成長が速いセグメントであり、学習体験向上のためのAI技術統合が進んでいる。

- ステークホルダーがAIアプリケーションにおける透明性と説明責任を優先するため、倫理的なAI実践への強い重点が置かれている。

- 主要な市場推進要因には、パーソナライズされたサービスへの需要増加と、AI開発を支援する政府施策が含まれます。

日本における人間中心型AI市場

CAGR

20.61%

市場規模と予測

2024年市場規模541.34 (百万米ドル)2035年市場規模4252.69 (百万米ドル)CAGR (2025 – 2035)20.61%

主要プレイヤー

Google(米国)、Microsoft(米国)、IBM(米国)、Amazon(米国)、Salesforce(米国)、NVIDIA(米国)、OpenAI(米国)、Meta(米国)、SAP(ドイツ)

日本における人間中心AI市場の動向

人間中心AI市場は、技術の進歩とユーザーフレンドリーなアプリケーションへの需要増加を背景に顕著な成長を遂げている。日本では、組織が顧客体験の向上と業務効率化を図る中、様々な分野への人工知能の統合がより一般的になりつつある。この傾向は、医療、金融、小売などの業界で特に顕著であり、AIソリューションはユーザーの特定のニーズに合わせてカスタマイズされている。人間中心設計への焦点は、これらの技術が効率的であるだけでなく、エンドユーザーにとってアクセスしやすく直感的であることを保証する。さらに、AI開発における倫理的配慮と透明性への重視が高まっている。日本のステークホルダーは消費者との信頼構築の重要性を強く認識しており、責任あるAI実践への関心の高まりにそれが反映されている。その結果、企業はユーザープライバシーとデータセキュリティを優先するシステム開発を重視している。組織が提供内容を社会的価値観や期待に整合させようとする中、この倫理的アプローチへの移行は人間中心AI市場の将来的な方向性に影響を与える可能性がある。

医療分野での採用拡大

人間中心型AI市場は、医療分野での採用が急増している。日本の医療提供者は、患者の治療成果向上と業務効率化のためにAI技術を活用している。ユーザーのニーズに焦点を当てることで、これらのソリューションは個別化されたケアの提供と管理業務の効率化を目指している。

倫理的なAI実践への重点化

人間中心型AI市場では、倫理的なAI実践への重点化が進んでいる。日本企業はAI開発における透明性と説明責任をますます優先している。この傾向は、消費者信頼の構築と、ユーザープライバシー・セキュリティを考慮したAIシステム設計への取り組みを反映している。

スマート技術との統合

人間中心AIとスマート技術の統合が顕著になりつつある。日本では、AIとIoTデバイスの融合がユーザー体験を向上させる革新的なソリューションを生み出している。この傾向は、ユーザーエンゲージメントと満足度を優先する、より相互接続されたシステムへの移行を示している。

日本における人間中心AI市場の推進要因

教育分野におけるAIの統合

教育分野における人間中心型AI技術の統合は、日本の市場成長における重要な推進力として台頭している。教育機関は学習体験の個別化と学生の関与向上を目的に、AIツールの導入を加速させている。例えばAI駆動プラットフォームは学生の成績データを分析し、教育コンテンツを最適化することで学習成果を向上させられる。教育分野のAI市場は年間約15%の成長が見込まれており、適応型学習環境への移行を反映している。この傾向は学生に利益をもたらすだけでなく、人間中心のAI市場を日本の教育の未来に不可欠な貢献者として位置づけている。

労働力増強への焦点

日本では、人間中心のAI技術による労働力増強への注目が高まっている。人口の高齢化と労働力不足が顕在化する中、企業は生産性と効率性を高めるためAIソリューションへの依存を強めている。人間中心AIアプリケーションは、従業員の意思決定プロセスを支援し、全体的なパフォーマンス向上に寄与している。組織が人間の能力を補完する技術活用を模索する中、AI駆動型労働力ソリューション市場は今後数年間で約30%の成長が見込まれる。この傾向は労働課題への対応だけでなく、人間中心AI市場を未来の働き方の重要な構成要素として位置づけている。

政府の取り組みと支援

日本政府は、生産性とイノベーション向上の可能性を認識し、人間中心型AI技術の開発と統合を積極的に推進している。研究開発への資金提供や民間セクターとの連携といった施策が、人間中心型AI市場の成長を促す環境を整えている。2025年には政府がAI関連プロジェクト支援に約1000億円を計上し、この技術発展への強い意思を示した。こうした支援は国内スタートアップを後押しするだけでなく、海外投資を呼び込み、市場構造を拡大させるとともに、様々な産業における人間中心型AIアプリケーションの進展を促進している。

パーソナライズドサービスへの需要高まり

日本の人間中心型AI市場では、様々な分野でパーソナライズドサービスへの需要が顕著に増加している。この傾向は、特に小売業や顧客サービスにおいて、消費者が個別化された体験をますます求めるようになったことが背景にある。企業は人間中心AI技術を活用して消費者の行動や嗜好を分析し、カスタマイズされたソリューションを提供している。例えば、パーソナライズされたAI駆動型レコメンデーション市場は年間約25%の成長が見込まれており、より個別化されたインタラクションへの移行を反映している。企業がパーソナライゼーションによる顧客満足度向上の価値を認識するにつれ、人間中心AIソリューションへの投資はさらに増加し、市場の成長を加速させるだろう。

自然言語処理の進歩

自然言語処理(NLP)の最近の進歩は、日本における人間中心型AI市場に大きな影響を与えています。強化されたNLP機能により、機械は人間の言語をより効果的に理解し応答できるようになり、ユーザーとAIシステム間のより円滑な相互作用を促進します。これは、コミュニケーションが最優先されるカスタマーサービスや教育などの分野で特に重要です。NLP技術の市場は、チャットボットやバーチャルアシスタントの採用増加に牽引され、年間約20%の成長が見込まれています。組織がこれらの技術を統合し続けるにつれ、人間中心のAI市場は拡大し、ユーザー体験を向上させる革新的なソリューションを提供する可能性が高い。

市場セグメントの洞察

機能別:支援・サポート(最大)対 ワークフロー自動化(最速成長)

日本の人間中心AI市場におけるセグメント間の市場シェア分布は、多様な状況を示している。支援・サポートは、多様な業界での幅広い応用により業務効率と顧客エンゲージメントを向上させるため、現在市場を支配している。一方、ワークフロー自動化は、組織がプロセスの合理化と手作業の削減を求める中で採用が有望に増加していることを示し、重要なプレイヤーとして台頭している。成長傾向は、産業が人間中心のAIソリューション統合の利点を認識する中、自動化とAI駆動型支援への力強い移行を示している。安全性とセキュリティ機能の強化への推進も需要増加に寄与している。データ駆動型の意思決定を目指す企業において、意思決定支援機能がますます重視され市場を牽引する一方、協働ツールはシナジーと生産性向上を求めるチーム間で注目を集めている。

支援・サポート(主流) vs ワークフロー自動化(新興)

支援・サポートは日本の人間中心AI市場の基盤となり、ユーザーの生産性と満足度を高める重要な機能を提供する。この分野はリアルタイムの顧客対応を支援するだけでなく、戦略的意思決定に資する分析的知見も提供する。一方、ワークフロー自動化はAI技術による反復作業の最小化に焦点を当てた急成長分野であり、従業員が高付加価値業務に集中することを可能にする。その適応性と効率性は、時間とコスト削減が不可欠な製造業やサービス業などの分野で魅力的である。組織がよりスマートなソリューションを採用するにつれ、これらの分野間の相乗効果がさらなるイノベーションと市場拡大を牽引すると予想される。

用途別:医療診断(最大)対チャットボット・仮想アシスタント(最速成長)

日本の人間中心AI市場において、用途セグメント別の市場シェア分布を見ると、医療診断が最大セグメントとして際立っており、医療分野におけるAI駆動型診断の需要増加を背景に成長しています。これに続くのがチャットボットとバーチャルアシスタントで、自然言語処理技術の進歩により顧客との円滑な対話とエンゲージメントを実現し、急速に普及が進んでいる。その他の注目セグメントには、個別学習、不正検知・リスク評価、品質管理が含まれ、それぞれが様々な産業におけるAIの多様な応用分野に貢献している。このセグメントの成長傾向は、技術進歩とAI研究開発への投資増加によって牽引されている。医療診断分野は、医療費の増加と正確かつ迅速な患者評価の必要性から恩恵を受けている。一方、チャットボットとバーチャルアシスタントは、ユーザー体験と業務効率を向上させるため、企業のデジタルトランスフォーメーション戦略において不可欠になりつつある。あらゆる分野でパーソナライゼーションと自動化への重視が高まっていることが、全ての応用分野にとって堅調な環境を育み、今後数年間の健全な成長を保証している。

医療診断(主流)対 チャットボットとバーチャルアシスタント (新興)

医療診断は、複雑なアルゴリズムによる医療データ分析を基盤とし、医療従事者の意思決定支援を可能とする日本の人間中心型AI市場における主要アプリケーションである。この分野は、診断精度の向上、患者転帰の改善、医療現場の業務効率化に不可欠である。一方、チャットボットとバーチャルアシスタントは、顧客エンゲージメント戦略の変革を目指す企業にとって重要な要素として台頭している。これらはAIを活用してユーザーの問い合わせを効果的に理解・応答し、即時サポートを提供することでユーザー満足度を向上させます。医療診断は人命に関わる重要性から依然として基幹分野ですが、チャットボットとバーチャルアシスタントの急速な普及は、より対話的でAI駆動型の顧客サービスソリューションへの移行を示しています。

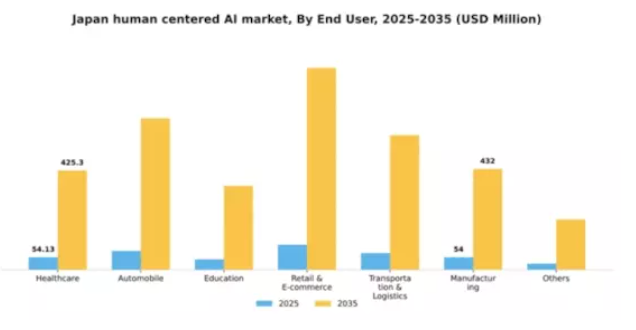

エンドユーザー別:医療(最大)対 小売・Eコマース(最速成長)

日本における人間中心AI市場では、エンドユーザーセグメント別の市場シェア分布から、医療分野が最大の割合を占めていることが明らかである。これは診断、患者ケア、業務効率化におけるAI技術の採用拡大によるものである。医療に次いで、小売・ECなどの分野が勢いを増している。これはAI機能を活用したパーソナライズドショッピング体験や最適化されたサプライチェーン管理の革新に牽引されている。この傾向は、複数分野における人間中心AIの統合に向けた大きな転換を示している。日本における人間中心AI市場の成長傾向は、機械学習アルゴリズムとデータ分析技術の進歩に大きく影響を受けており、これらは業界横断的なAIアプリケーションの機能性を強化している。医療分野では患者アウトカムの改善需要の高まりが牽引役となり、小売・EC分野ではオンラインショッピングを好む消費者行動の変化により成長が加速している。新興技術とAIソリューションは効率性の向上とパーソナライズされた体験の実現を可能にし、企業と消費者の双方に訴求している。

医療分野:診断(主流) vs 小売・EC分野:パーソナライズド体験(新興)

医療分野では、人間中心のAIツールを活用した診断技術が主流となり、診断精度と患者管理の向上を促進している。これらのAIアプリケーションは医療提供を強化するだけでなく、プロセスの効率化とエラー削減を通じて治療成果の改善にも寄与している。一方、小売・Eコマース分野では、パーソナライズされたショッピング体験の創出に焦点が当てられており、これは新興トレンドである。企業はAIを活用して消費者データや嗜好を分析し、カスタマイズされたマーケティング戦略と顧客エンゲージメントの強化を実現している。これらの分野の価値は、AIアプリケーションの多様性を浮き彫りにしている。医療分野では基盤的役割を確立しつつ、小売・Eコマース分野では変化する消費者ニーズに応えるための急速なイノベーションが示されている。

主要プレイヤーと競争環境

日本におけるヒューマンセントリックAI市場は、急速な技術進歩とユーザー体験を優先するAIソリューションへの需要増大により、ダイナミックな競争環境が特徴である。Google(米国)、Microsoft(米国)、IBM(米国)といった主要プレイヤーは、AI開発における豊富なリソースと専門知識を活用する戦略的立場にある。Google(米国)は継続的な革新によるAI能力強化に注力する一方、Microsoft(米国)は日本市場向けソリューションの最適化に向け、現地企業との提携・統合を重視している。IBM(米国)は既存業務プロセスへのAI統合による業務効率化を図るエンタープライズソリューションに集中している。これらの戦略が相まって、主要プレイヤー間の革新と協業を促す競争環境が醸成されている。事業戦術面では、日本市場への対応強化のため、各社が現地化を加速している。これにはサプライチェーンの最適化や地域パートナーシップの構築によるサービス提供力の強化が含まれる。市場構造は、既存のグローバル企業と新興の国内企業が混在する中程度の分散状態にある。これらの主要プレイヤーの総合的な影響力が市場動向を形作っており、技術力だけでなく、現地のニーズや嗜好への適応能力でも競争が展開されている。

10月にはGoogle(米国)が主要な日本の通信会社と提携し、AI駆動型カスタマーサービスソリューションの開発を発表した。この協業はパーソナライズされた対話を通じたユーザーエンゲージメントの向上を目指しており、AIを日常業務に統合する戦略的動きを反映している。この提携の意義は、日本における顧客体験の新たな基準を確立する可能性にあり、Google(米国)を人間中心のAI分野におけるリーダーとして位置づける点にある。

9月にはマイクロソフト(米国)が、日本市場向けに特化した新たなAIプラットフォームを中小企業(SME)向けにローンチした。この取り組みは、マイクロソフトがAIアクセスの民主化に注力し、中小企業が巨額の先行投資なしに先進技術を活用できるようにすることを強調している。この動きの戦略的重要性は、マイクロソフトの市場シェア拡大と地元企業におけるイノベーション促進の可能性に明らかであり、それによって競争環境全体の強化が図られる。

8月、IBM(米国)は日本の製造業向け業務効率化を目的とした新たなAIツール群を発表した。日本の製造業の強みを考慮すると特に意義深く、業界固有の課題解決に特化したソリューション提供に注力するIBMの姿勢が浮き彫りとなった。この取り組みの戦略的重要性は、重要市場セグメントにおけるIBMの基盤強化と、伝統的産業におけるAI技術導入促進の両面に存在する。

11月現在、人間中心型AI市場のトレンドとして、デジタル化・持続可能性への顕著な移行、およびAIの多分野への統合が挙げられる。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後の展望としては、競争上の差別化要因が価格競争から技術革新やサプライチェーンの信頼性へと移行する可能性が高い。この変化は、ユーザー中心のソリューションと持続可能な実践を優先する企業が、進化する市場でより優位な立場を築けると示唆している。

業界動向

日本における人間中心型AI市場は最近、Preferred Networksや富士通といった企業がAIイニシアチブを推進するなど、著しい進展を見せている。日本の「Society 5.0」構想では、2025年2月28日に試作型ヒューマノイド介護ロボットが初公開された。AIRECロボットは、患者の持ち上げを含む高齢者の日常生活支援を目的としている。この革新は、高齢者介護における思いやりのある人間中心のAI統合を日本が重視していることを示している。2025年4月には大阪万博でアバター型ロボット(「ニューメズ」)が展示され、遠隔操作者がセブン-イレブンの店舗で買い物客とコミュニケーションを取ることが可能となった。この「ヒューマン・イン・ザ・ループ」型遠隔存在AIは、人間の仕事を代替するのではなく補完するという日本のアプローチを体現している。

日本における人間中心AI市場の成長軌道は好調で、AI技術の進歩と複数分野での導入拡大により市場評価額が顕著に増加。これにより国内の産業構造が継続的に再構築されると予測される。過去2年間では、キュアメトリックスやシナモンといった企業が、それぞれ医療分野とパーソナルアシスタント分野でAI応用を進め、日本の高齢化社会に対応している。

日本における人間中心型AI

将来展望

日本人間中心型AI市場 将来展望

日本のヒューマンセントリックAI市場は、技術進歩と個別化ソリューションへの需要増を背景に、2025年から2035年にかけて年平均成長率(CAGR)20.61%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型顧客エンゲージメントプラットフォームの開発

- 医療診断・治療へのAI統合

- 教育向けパーソナライズドAI学習システムの構築

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ヒューマンセントリックAI市場 エンドユーザー展望

- 医療

- 自動車

- 教育

- 小売・Eコマース

- 輸送・物流

- 製造

- その他

日本における人間中心AI市場の機能別展望

- 支援・サポート

- 安全・セキュリティ

- 意思決定支援

- ワークフロー自動化

- コラボレーション

- その他

日本における人間中心AI市場の用途別展望

- 医療診断

- チャットボット・バーチャルアシスタント

- 個別学習

- 不正検知・リスク評価

- 品質管理

- 人事

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、機能別(百万米ドル)

- 4.1.1 支援・サポート

- 4.1.2 安全・セキュリティ

- 4.1.3 意思決定支援

- 4.1.4 ワークフロー自動化

- 4.1.5 コラボレーション

- 4.1.6 その他

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 医療診断

- 4.2.2 チャットボットおよび仮想アシスタント

- 4.2.3 個別学習

- 4.2.4 不正検出およびリスク評価

- 4.2.5 品質管理

- 4.2.6 人事

- 4.2.7 その他

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 医療

- 4.3.2 自動車

- 4.3.3 教育

- 4.3.4 小売・電子商取引

- 4.3.5 運輸・物流

- 4.3.6 製造業

- 4.3.7 その他

- 4.1 情報通信技術(ICT)、機能別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Salesforce(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 NVIDIA(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 OpenAI(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Meta(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SAP(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境