❖本調査資料に関するお問い合わせはこちら❖

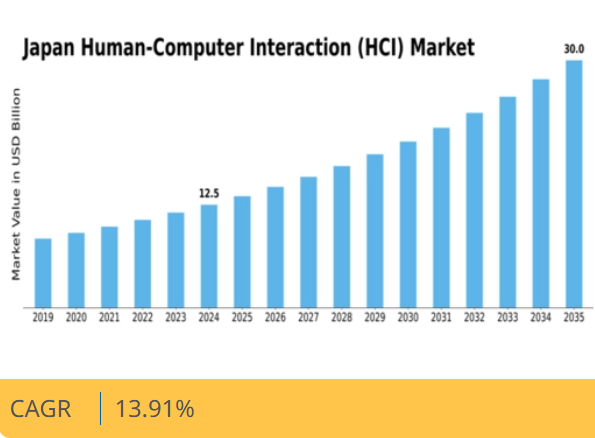

分析によれば、日本のヒューマンコンピュータインタラクション市場は、2024年の264億9752万米ドルから2035年までに1109億8474万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.91%を示すと予測されている。

主要市場動向とハイライト

日本のヒューマンコンピュータインタラクション市場は、ユーザー中心かつ包括的な設計原則への変革的な移行を経験している。

- ユーザーインターフェース設計は、直感的で魅力的なユーザー体験への需要増加に牽引され、最大のセグメントであり続けている。

- バーチャルリアリティは最も急速に成長しているセグメントであり、特に訓練やシミュレーション分野において、様々な産業での応用が急増していることを反映している。

- 医療分野は引き続き市場を牽引しており、患者ケアのためのアクセスしやすく効率的な技術ソリューションの必要性が強調されている。

- スマートデバイスの需要増加と人工知能の進歩が、市場を推進する主要な要因となっている。

日本ヒューマンコンピュータインタラクション市場

CAGR

13.91%

市場規模と予測

2024年市場規模26497.52 (百万米ドル)2035年市場規模110984.74 (百万米ドル)CAGR (2025 – 2035)13.91%

主要企業

Sony (JP), Fujitsu (JP), NEC (JP), Hitachi (JP), Panasonic (JP), NTT Data (JP), SoftBank (JP), Rakuten (JP), CyberAgent (JP)

日本ヒューマンコンピュータインタラクション市場の動向

日本のヒューマンコンピュータインタラクション市場は現在、技術の進歩とユーザー体験への注目の高まりを原動力として、ダイナミックな進化を遂げている。デジタルインターフェースが日常生活にますます不可欠になるにつれ、直感的で効率的な人間とコンピュータの相互作用に対する需要が高まっている。この市場は、スマートデバイスの普及、人工知能の統合、デザインにおけるアクセシビリティの重要性の高まりなど、様々な要因の影響を受けているようだ。企業は多様なユーザーニーズに応えるシームレスなインタラクションの創出に注力しており、これにより総合的な満足度とエンゲージメントの向上が期待される。さらに、日本におけるヒューマンコンピュータインタラクション市場の特性として、研究開発への強い重点が挙げられる。組織はバーチャルリアリティや拡張現実といった新興技術を活用した革新的なソリューションに投資し、没入型体験の創出に取り組んでいる。この傾向は、よりインタラクティブで魅力的なインターフェースへの移行を示唆しており、ユーザーと技術の関わり方を再定義する可能性がある。市場が進化を続ける中、デザイナー、エンジニア、研究者間の連携が、日本のヒューマンコンピュータインタラクションの未来を形作る上で重要な役割を果たす可能性が高い。

ユーザー中心設計の重視

日本のヒューマンコンピュータインタラクション市場では、ユーザー中心設計原則の優先度がますます高まっている。この傾向は、ユーザーの行動や嗜好を理解する方向への転換を示しており、よりカスタマイズされた効果的なインターフェースにつながる可能性がある。企業は設計プロセスに反映させるため、広範なユーザー調査を実施し、多様な層の特定のニーズを満たす製品開発を確実に行う傾向が強まっています。

人工知能の統合

人工知能(AI)を人間とコンピュータの相互作用に統合する動きが、日本でより一般的になりつつあります。この傾向は、AI技術がユーザー体験の向上に活用され、パーソナライズされた推奨を提供し、タスクを自動化していることを示唆しています。AIが進化を続けるにつれ、ユーザーがテクノロジーと関わる方法を大きく変革し、相互作用をより直感的で効率的なものにする可能性があります。

アクセシビリティと包括性への注力

日本のヒューマンコンピュータインタラクション市場では、アクセシビリティと包括性への注目が高まっている。この傾向は、デザイナーが障害を持つユーザーのニーズをますます考慮し、デジタルインターフェースが全ての人によって利用可能であることを保証していることを示している。アクセシビリティを優先することで、企業は規制に準拠するだけでなく、ユーザーベースを拡大し、全体的なユーザー満足度を高めることができる。

日本におけるヒューマンコンピュータインタラクション市場の推進要因

スマートデバイス需要の高まり

日本におけるヒューマンコンピュータインタラクション市場では、スマートデバイス需要が顕著に増加している。消費者がスマートフォン、タブレット、ウェアラブル端末をますます採用するにつれ、直感的なインターフェースの必要性が最優先事項となっている。最近のデータによると、日本のスマートデバイス普及率は2026年までに90%に達すると予測されている。この傾向は、インタラクションとエンゲージメントを強化するユーザーフレンドリーなインターフェースの開発を必要としている。企業は多様なユーザーニーズに応えるシームレスな体験創出に向け、研究開発に投資している。音声認識やジェスチャー制御といった先進技術の統合が一般的になりつつあり、日本のヒューマンコンピュータインタラクション市場の発展をさらに推進している。この変化はユーザー満足度を高めるだけでなく、デザインと機能性の革新を促進し、日本を世界のスマートデバイス分野におけるリーダーとして位置づけている。

政府の取り組みと支援

日本のヒューマンコンピュータインタラクション市場は、技術進歩を促進する政府施策から大きな恩恵を受けている。日本政府はヒューマンコンピュータインタラクション分野の研究開発を奨励するため、様々な政策を実施している。例えば総務省は、革新的なインターフェース設計によるユーザー体験向上プロジェクトを支援するため、多額の資金を割り当てている。これらの施策は産学連携を促進し、最先端技術の開発につなげることを目的としている。さらに、政府のデジタルトランスフォーメーションへの注力は、進化するヒューマンコンピュータインタラクションソリューションへの需要拡大と合致している。その結果、公共部門の支援と新興技術への投資に牽引され、日本のヒューマンコンピュータインタラクション市場は加速的な成長を遂げると見込まれる。

ユーザー体験への注目の高まり

日本のヒューマンコンピュータインタラクション市場では、製品成功の重要な推進力としてユーザー体験(UX)への重視が高まっている。企業は優れたUXが競争環境における差別化要因となり得ると認識しています。最近の調査では、日本の消費者の75%が技術製品選択時に使いやすさを優先すると回答。この傾向を受け、組織はUX研究・デザインへの投資を拡大し、製品の機能性だけでなく使用時の快適性を確保しています。設計プロセスへのユーザーフィードバックの統合が標準化されつつあり、企業は特定のユーザーニーズに合わせた製品開発が可能となっています。その結果、日本のヒューマンコンピュータインタラクション市場はユーザー中心設計原則を優先する方向に進化し、顧客満足度とロイヤルティの向上につながっている。

アクセシビリティの重要性増大

アクセシビリティは日本のヒューマンコンピュータインタラクション市場において中核的な焦点となりつつある。高齢化が進む中、様々な能力を持つユーザーに対応する技術の必要性が急務となっている。日本政府はこの必要性を認識し、アクセシブルな技術開発を促進する政策を推進している。最近の統計によると、日本の人口の約20%が何らかの障害を有しており、インクルーシブデザインの必要性が浮き彫りになっている。企業は製品開発プロセスにおいてアクセシビリティ基準を積極的に採用し、あらゆる個人がインターフェースを利用できるようにしている。この変化は規制要件への準拠だけでなく、市場範囲の拡大にもつながる。その結果、日本のヒューマンコンピュータインタラクション市場では、アクセシビリティを優先した製品が増加し、より包括的なデジタル環境が育まれる見込みである。

人工知能の進歩

人工知能(AI)の統合が日本におけるヒューマンコンピュータインタラクション市場を変革している。自然言語処理や機械学習などのAI技術により、ユーザーとデバイス間のより高度な相互作用が可能となった。この進歩により、システムがユーザーの行動から学習し適応するパーソナライズされた体験が実現する。例えば、AI駆動型チャットボットはカスタマーサービスアプリケーションでますます活用され、即時サポートを提供しユーザーエンゲージメントを向上させている。日本のAI市場は今後数年間で年平均成長率30%超と予測される大幅な成長が見込まれています。この急成長は、AIが日本におけるヒューマンコンピュータインタラクション市場の構造を再構築し、イノベーションを推進し、ユーザー体験全体を向上させる強い可能性を示しています。

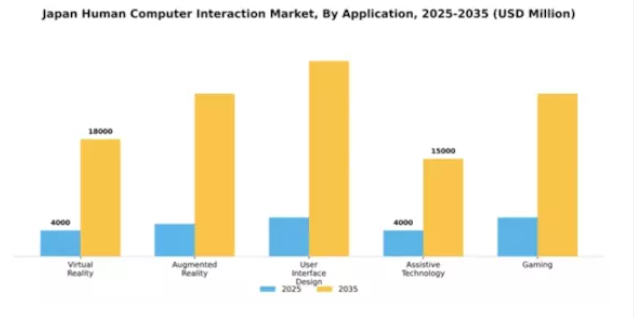

市場セグメントの洞察

用途別:ユーザーインターフェース設計(最大)対バーチャルリアリティ(最速成長)

日本におけるヒューマンコンピュータインタラクション市場では、ユーザーインターフェース設計、仮想現実、拡張現実、支援技術、ゲームといった主要分野に多様な分布が見られる。ユーザーインターフェース設計は、様々なプラットフォームにおける直感的でユーザーフレンドリーなデジタル体験への需要増加を背景に最大のシェアを占める。一方、仮想現実はゲームや訓練シミュレーションなどの産業で急速に普及し、没入型体験への顕著なシフトを示す重要なプレイヤーとして台頭している。

ユーザーインターフェース設計(主流) vs バーチャルリアリティ(新興)

ユーザーインターフェース設計は、シームレスでユーザー中心の体験創出を重視する特徴から、日本におけるヒューマンコンピュータインタラクション市場の主流勢力として君臨している。この分野は、デジタルプラットフォームの継続的な進化とアクセシビリティへの需要増大を背景に発展を続けている。一方、バーチャルリアリティは新興分野に分類されるものの、ゲーム・教育・訓練分野における没入型体験の提供能力から急速に注目が集まっている。技術革新と消費者関心の融合がVRの成長を牽引しており、今後数年間で注視すべき重要領域として位置づけられている。

用途別:医療(最大)対 教育(最速成長)

日本のヒューマンコンピュータインタラクション市場において、用途別セグメントは多様な応用範囲を反映しており、医療が最大のシェアを占めています。医療分野での確固たる存在感は、患者ケアと業務効率を重視した医療現場における技術依存度の高まりに起因します。教育分野がそれに続き、インタラクティブ技術による伝統的な学習の変革における重要な役割を示しています。両セクターの顕著な成長は、市場構造への本質的貢献を浮き彫りにしている。さらに、教育分野では機関が学習体験向上のためインタラクティブ技術を導入する動きが加速し、各分野で進行中のデジタル変革が教育セグメントの著しい成長を牽引している。企業研修や娯楽分野も重要だが、医療・教育の影に留まっている。研究分野は重要な基盤として、ヒューマンコンピュータインタラクション技術の革新と進歩を可能にし、市場全体の動向に影響を与えている。

医療(主流)対 教育(新興)

日本におけるヒューマンコンピュータインタラクション市場の医療分野は、先進的インタラクションシステムの医療現場への統合により主導的地位を確立している。遠隔医療、患者モニタリングシステム、ロボットアシスタントなどの応用例が、治療成果の向上と医療プロセスの効率化を実現している。効率的な医療ソリューションへの需要増に伴い、医療分野は技術導入の最前線に立っている。一方、教育分野はインタラクティブな学習ツールや遠隔教育ソリューションへの注目が高まる中、有力な新興勢力として台頭している。教育機関が学習意欲の促進や個別学習の実現に向けて革新的な技術を導入するにつれ、教育分野は急速な成長が見込まれ、教育環境を変革する可能性を示している。

技術別:音声認識(最大)対 自然言語処理(最速成長)

日本のヒューマンコンピュータインタラクション市場において、音声認識は技術セグメントの中で最大のシェアを占め、スマートホームデバイスからカスタマーサービスソリューションまで様々なアプリケーションで顕著に活用されている。自然言語処理は市場シェアこそ大きくないものの、ユーザーインターフェースの強化や人間とコンピュータの相互作用の改善能力により急速に注目を集めている。企業がより直感的なシステム構築に注力するにつれ、これらの技術への需要は高まり続け、市場環境を形成している。

技術:音声認識(主流)対 自然言語処理(新興)

音声認識は、日本のヒューマンコンピュータインタラクション市場において主流技術としての地位を確立し、民生用電子機器、自動車システム、企業向けアプリケーションに広く統合されている。多様な環境下での堅牢性と使いやすさが、多くのユーザーにとって好まれる選択肢となっている。一方、自然言語処理は人間の言語を理解・生成することに焦点を当てた新興技術である。人工知能と機械学習の進歩に伴い、仮想アシスタントやチャットボットへの採用が拡大し、この分野におけるイノベーションとユーザーエンゲージメントを促進している。これらの技術が相まって、ユーザーと機械の相互作用の在り方を変革しつつある。

主要プレイヤーと競争環境

日本のヒューマンコンピュータインタラクション市場は、急速な技術進歩と直感的なインターフェースへの消費者需要の高まりにより、ダイナミックな競争環境が特徴である。ソニー(日本)、富士通(日本)、日本電気(NEC)(日本)などの主要プレイヤーが最前線に立ち、各社が市場での地位強化に向け異なる戦略を採用している。ソニー(日本)は先進的なAI駆動インターフェースの開発を通じたイノベーションに注力する一方、富士通(日本)はデジタルトランスフォーメーションを促進するため、地元のテックスタートアップとの提携を重視している。NEC(日本)はHCI分野での能力拡大を目的としたM&Aを積極的に推進しており、これにより協力的でありながらも熾烈な競争環境が形成されている。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による消費者ニーズへの対応力強化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散化によりニッチプレイヤーが活躍できる一方、大企業はリソースを活用して市場を支配している。これらの企業の総合的な影響力は、革新性と適応性が最優先される環境を育んでいる。

2025年12月、ソニー(日本)は機械学習を活用した次世代ユーザーインターフェース開発に向け、主要AI研究機関との戦略的提携を発表した。この連携によりユーザー体験が大幅に向上し、ソニーはHCI分野におけるAI統合のリーダーとしての地位を確立すると見込まれる。本施策の戦略的重要性は、ユーザーインタラクションのパラダイムを再定義し、技術をよりアクセスしやすく直感的なものにする潜在力にある。

2025年11月、富士通(日本)は既存製品ラインへの拡張現実(AR)統合を目指す新イニシアチブを開始した。この取り組みは医療から製造業まで多様な産業におけるユーザーエンゲージメントの向上とワークフローの効率化を目的としている。この開発の戦略的意義は極めて大きく、富士通のイノベーションへの取り組みを示すだけでなく、HCIにおける没入型技術への広範な潮流とも合致している。

2025年10月、日本電気株式会社(NEC)はジェスチャー認識技術を専門とする有力ソフトウェア企業の買収を完了した。この買収により、NECはより高度なインタラクションシステム開発能力を強化し、競争優位性を高める見込みである。消費者向け電子機器や企業向けソリューションで普及が進むジェスチャーベースインターフェースの需要拡大が、この買収の戦略的重要性を裏付けている。

2026年1月現在、ヒューマンコンピュータインタラクション市場の競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けている。企業は競争力を維持するために資源と専門知識を結集する必要性を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格戦略から、イノベーション、技術的進歩、サプライチェーンの信頼性へと軸足を移すと予想される。この変化は、急速に進化する市場における俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

日本のヒューマンコンピュータインタラクション(HCI)市場では顕著な進展が見られる。ここ数ヶ月、キーエンスやオムロンといった企業は、ユーザー体験と自動化の向上を目的として、HCIソリューションへのAI・機械学習統合に注力している。2023年9月にはシャープが教育機関向けに設計された新たなインタラクティブディスプレイプラットフォームを発表し、教育現場におけるHCI技術導入の重要な一歩となった。さらに2023年10月には、トヨタがスマート車両インターフェースの進化を発表。直感的なHCI手法により、ドライバーと車両の相互作用を改善した。

また2023年8月には、NTTデータが富士通と提携し、HCIアプリケーションに高度な分析ツールを統合。顧客のユーザビリティとデータ解釈能力を強化した。ソニーとマイクロソフトは、仮想現実(VR)および拡張現実(AR)分野の継続的なプロジェクトを通じて、エンターテインメント業界の再構築が期待されるHCI研究に引き続き多額の投資を行っている。最後に、日本のHCI市場は、ユーザー中心設計への需要増加とウェアラブル技術・スマートデバイスの発展に支えられ成長軌道にあり、HCIイノベーションの将来性が示唆されている。

将来展望

日本におけるヒューマン・コンピュータ・インタラクション市場の将来展望

日本におけるヒューマン・コンピュータ・インタラクション市場は、AIの進歩、ユーザー体験設計、デジタル化の進展を原動力として、2025年から2035年にかけて13.91%のCAGRで成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型ユーザーインターフェースカスタマイズツールの開発

- 訓練・教育分野における仮想現実(VR)アプリケーションの拡大

- 民生用電子機器への生体認証技術統合

2035年までに市場は堅調な成長と革新を反映し、大幅な拡大が見込まれる。

市場セグメンテーション

日本における人間とコンピュータの相互作用市場の最終用途別展望

- 医療

- 教育

- エンターテインメント

- 企業研修

- 研究

日本における人間とコンピュータの相互作用市場の技術別展望

- 自然言語処理

- ジェスチャー認識

- 視線追跡

- 音声認識

- 触覚フィードバック

日本における人間とコンピュータの相互作用市場のアプリケーション別展望

- 仮想現実

- 拡張現実

- ユーザーインターフェースデザイン

- 支援技術

- ゲーム

- 因子分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 買い手の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場影響分析

- 地域

- 影響

- 機会と脅威分析

- 日本

- ヒューマン・コンピュータ・インタラクション(HCI)市場、技術別(10億米ドル)

- 周辺機器

- タッチ

- スクリーンGUI

- ジェスチャーおよび身体認識

- 音声

- および音声認識

- 自然言語処理

- 脳

- コンピュータインターフェース

- アイトラッキング

- 日本

- ヒューマン・コンピュータ・インタラクション(HCI)市場、組織規模別(10億米ドル)

- 中小企業

- 大企業

- エンタープライズ

- 日本ヒューマン・コンピュータ

- インタラクション(HCI)市場、コンポーネント別(10億米ドル)

- ハードウェア

- ソフトウェア

- サービス

- 日本

- ヒューマン・コンピュータ・インタラクション(HCI)市場、アプリケーション分野別(10億米ドル)

- ヘルスケア

- パーソナル

- コンピュータ&スマートフォン

- ゲーム・エンターテインメント

- スマート

- ホーム&白物家電

- ウェアラブル

- 教育

- 自動車

- 産業

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- 主要

- 成長戦略

- ヒューマン・コンピュータ・インタラクション(HCI)市場における

- 競争

- ベンチマーキング

- 開発件数における主要プレイヤー

- ヒューマン・コンピュータ・インタラクション(HCI)市場における

- 主要な開発動向

- 新製品発売/サービス展開

- 合併

- &買収

- 合弁事業

- 主要

- プレイヤー財務マトリックス

- 売上高と営業利益

- 主要

- プレイヤー研究開発費。2023年

- 企業

- プロファイル

- キーエンス

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- オムロン

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- シャープ

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- トヨタ

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- NTTデータ

- 財務

- 概要

- 提供製品

- 主要

- 開発動向

- SWOT分析

- 主要

- 戦略

- NEC

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- パナソニック

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 楽天

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- DJI

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- ソニー

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 日立

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- アップル

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- マイクロソフト

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- ソフトバンク

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 富士通

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- リスト

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖