❖本調査資料に関するお問い合わせはこちら❖

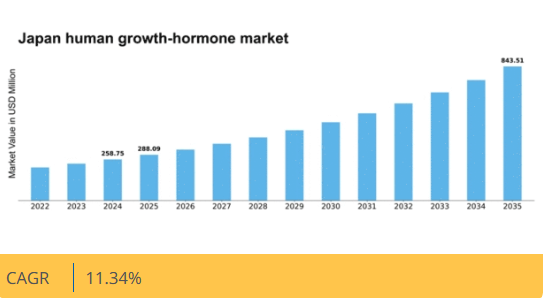

MRFRの分析によると、2024年の日本におけるヒト成長ホルモン市場規模は2億5875万米ドルと推定された。日本のヒト成長ホルモン市場は、2025年の2億8809万米ドルから2035年までに8億4351万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11.34%を示すと予測されている。

主要市場動向とハイライト

日本の人間成長ホルモン市場は、様々な要因により顕著な成長を遂げています。

- 市場では、特に高齢層を中心に、アンチエイジングソリューションへの需要が高まっています。

- 医療技術の進歩により、成長ホルモン療法の有効性と安全性が向上しています。

- 本市場で最大のセグメントは治療用セグメントであり、最も成長が速いセグメントはアンチエイジングセグメントである。

- 主要な市場推進要因には、成長ホルモン欠乏症に対する認識の高まりと、高齢化に伴う医療費支出の増加が含まれる。

日本ヒト成長ホルモン市場

CAGR

11.34%

市場規模と予測

2024年市場規模258.75 (百万米ドル)2035年市場規模843.51 (百万米ドル)CAGR (2025 – 2035)11.34%

主要企業

Pfizer Inc(米国)、Eli Lilly and Company(米国)、Merck KGaA(ドイツ)、Novartis AG(スイス)、Boehringer Ingelheim GmbH(ドイツ)、Sandoz International GmbH(スイス)、HGH Medical(米国)、Genotropin(米国)

日本におけるヒト成長ホルモン市場の動向

日本のヒト成長ホルモン市場は現在、成長ホルモン療法に関連する利点への認識の高まりを背景に、顕著な発展を遂げている。この療法は、小児の成長障害や成人のホルモン欠乏症など、様々な医療状態に対して頻繁に利用されている。これらの疾患の有病率上昇と医療技術の進歩が相まって、ヒト成長ホルモン製品の需要を押し上げているようだ。さらに、日本の規制環境は変化しつつあり、当局はこれらの治療法の安全性と有効性の確保に注力しており、これが消費者の信頼と市場成長を促進する可能性がある。加えて、日本における高齢化人口への人口動態の変化も、ヒト成長ホルモン市場に影響を与えると考えられる。高齢化が進むにつれ、成長ホルモンを含むアンチエイジング療法への関心が高まっている。この傾向は、活力と健康を高齢期まで維持する解決策を求める個人が増えるにつれ、市場の潜在的な拡大を示唆している。全体として、日本のヒト成長ホルモン市場は、医療ニーズと健康・ウェルネスに対する社会的な意識の変化の両方に後押しされ、成長の兆しを見せている。

アンチエイジングソリューションへの需要増加

日本の高齢層において、アンチエイジング療法への関心が高まっている。生活の質向上と活力維持を求める個人が増えるにつれ、ヒト成長ホルモン製品の需要を牽引する可能性が高い。

医療技術の進歩

医療技術の革新により、より効果的なヒト成長ホルモン療法の開発が進んでいる。こうした進歩は治療成果の向上と医療提供者による採用拡大につながる可能性がある。

規制動向

日本におけるヒト成長ホルモン製品の規制環境は変化している。規制強化は製品の安全性と有効性を高め、消費者信頼と市場成長を促進する可能性がある。

日本におけるヒト成長ホルモン市場の推進要因

スポーツ・フィットネスへの関心の高まり

日本国民のスポーツ・フィットネスへの関心の高まりが、ヒト成長ホルモン市場の成長に寄与している。アスリートやフィットネス愛好家は、パフォーマンス向上、回復促進、全体的な身体状態改善のために成長ホルモン療法を利用する傾向が強まっている。この傾向は競技スポーツにおいて特に顕著であり、パフォーマンス向上物質への需要が高い。より多くの個人が運動能力向上のための合法的かつ安全な代替手段を求めるにつれ、ヒト成長ホルモン市場は成長を遂げると予想される。さらに、フィットネスセンターやスポーツ団体が成長ホルモン治療の潜在的な利点を認識し始めており、フィットネスコミュニティ内での認知度と受容性をさらに促進している。

ホルモン治療に対する規制支援

日本におけるホルモン治療への規制支援は、ヒト成長ホルモン市場の重要な推進力として台頭している。日本政府はホルモン欠乏症に対処する医療技術の発展を積極的に支援しており、新規治療法の承認プロセスが効率化されている。この規制環境は製薬企業が革新的な成長ホルモン製品の研究開発に投資することを促す。新規治療法導入に有利な環境が整うため、ヒト成長ホルモン市場はこの支援的枠組みの恩恵を受ける可能性が高い。医療科学の進歩に対応する規制の進化に伴い、患者の多様なニーズに応える新規治療法が市場に流入する可能性がある。

ホルモン療法における技術革新

ホルモン療法の技術的進歩は、ヒト成長ホルモン市場の様相を変えつつある。より精密な送達システムや改良された製剤といった革新により、成長ホルモン治療の有効性と安全性が向上している。日本では、スマートな投与デバイスの導入と個別化された治療計画により、成長ホルモン欠乏症の効果的な解決策を求める患者が増加する見込みです。こうした技術がより普及するにつれ、ヒト成長ホルモン市場の採用率は急増すると予想されます。さらに、ホルモン療法の診察に遠隔医療が統合されることで、患者が専門医にアクセスしやすくなり、より多くの個人がこうした先進的な治療選択肢を求めることで市場規模が拡大する可能性があります。

成長ホルモン欠乏症への認識の高まり

日本人における成長ホルモン欠乏症への認識の向上は、ヒト成長ホルモン市場の顕著な推進要因である。より多くの個人がこの欠乏症の症状と潜在的な健康影響を認識するにつれ、診断検査とその後の治療選択肢に対する需要が高まっている。この認識は、ホルモンバランスの重要性について一般市民に情報を提供することを目的とした教育キャンペーンや医療イニシアチブによってさらに促進されている。日本では、成人の約3人に1人が何らかのホルモンバランスの乱れを経験している可能性があり、これが大きな市場機会につながる可能性があります。医療提供者が成長ホルモン関連疾患の診断と治療に積極的に取り組むようになるにつれ、ヒト成長ホルモン市場はこの傾向から恩恵を受けるでしょう。

高齢化と医療費の増加

日本の人口高齢化は、ヒト成長ホルモン市場に影響を与える重要な要素です。65歳以上の人口比率が著しく高いことから、高齢者の健康とウェルネスへの関心が高まっている。この人口動態の変化に伴い、高齢者が生活の質を向上させる治療を求めることで医療費支出が増加している。成長ホルモン療法は高齢者の活力や身体能力向上に効果があると期待されるため、この傾向から成長ホルモン市場は恩恵を受ける見込みである。報告書によれば、日本の医療費支出は2025年までに50兆円に達すると予測されており、成長ホルモン関連を含む効果的な治療法への需要をさらに促進する見込みです。

市場セグメントの洞察

日本におけるヒト成長ホルモン市場セグメントの洞察:

日本におけるヒト成長ホルモン市場セグメントの洞察:

ヒト成長ホルモン市場におけるブランド分析

ヒト成長ホルモン市場におけるブランド分析

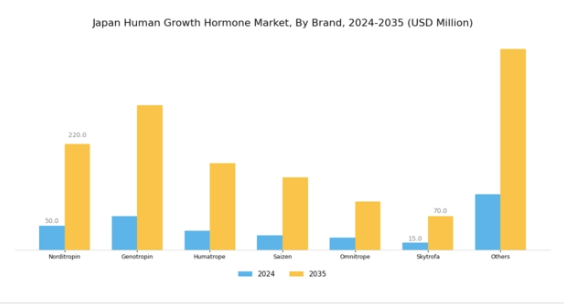

日本ヒト成長ホルモン市場は、成長ホルモン療法への需要拡大に対応する多様なブランドが特徴である。この中でノルディトロピンとジェノトロピンは、革新的な製剤と強力な臨床的裏付けにより顕著な地位を確立し、医療従事者と患者の双方に支持されている。ヒューマトロープは一貫した有効性で認知され続け、サイゼンは患者に優しい製剤形態で成功を収めている。

オムニトロピンは品質を損なわずに費用対効果の高い選択肢を提供することで幅広いユーザー層を獲得し、注目に値する。スカイトロファは特に小児患者層において、投与の容易さで知られる有力な競合製品として台頭している。これらのブランドが総合的に、日本成長ホルモン市場の堅調な成長とセグメンテーションに貢献している。HGH療法の健康効果に対する認識の高まりと、成長障害の有病率増加が相まって、これらブランド全体の需要を牽引している。

さらに、保険適用範囲の拡大推進や、アンチエイジング・ボディビルディング分野での新たな応用可能性が、成長に向けた有力な機会を提示している。市場では、特定の患者層に合わせた投与方法や製剤開発に焦点を当てたイノベーションの傾向が見られ、競争の激しい日本の医療環境における市場拡大をさらに加速させている。最終的に、各ブランドの成功は、日本特有の市場動向、患者のニーズ、規制枠組みを反映している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

ヒト成長ホルモン市場:投与経路に関する洞察

ヒト成長ホルモン市場:投与経路に関する洞察

日本のヒト成長ホルモン市場収益はダイナミックな状況を示しており、投与経路セグメントはホルモン送達の有効性を決定する上で重要な役割を果たしている。主な投与方法には皮下投与、筋肉内投与、静脈内投与があり、それぞれが患者の固有のニーズと選好に応えている。皮下注射は、その使用の容易さと自己投与の可能性があることから広く好まれており、特に利便性が不可欠な小児症例において患者のコンプライアンスを向上させます。

筋肉内投与は、迅速な吸収を可能にし、即効性が求められる治療環境で頻繁に使用されるため、臨床現場では主流となる傾向があります。静脈内投与は、在宅療法ではあまり一般的ではありませんが、投与量の精密な制御と迅速な作用発現が重要な病院環境では重要です。トレンドとしては、低侵襲処置への重視が高まっており、これが日本成長ホルモン市場におけるさらなる革新を促進しています。加えて、日本人口における成長障害への認識向上は、患者基盤拡大の機会を生み、市場成長を刺激しています。

全体として、投与方法の多様性は、日本成長ホルモン市場産業において患者の治療成果と満足度を最大化するための個別化された治療プロトコルの必要性を浮き彫りにしています。

ヒト成長ホルモン市場 アプリケーションインサイト

ヒト成長ホルモン市場 アプリケーションインサイト

日本ヒト成長ホルモン市場のアプリケーション分野は、様々な成長関連障害への対応において重要な役割を担う。市場は多様な領域で構成され、小児成長ホルモン欠乏症は、日本における小児成長障害への認識の高まりから重要性を増している。成人成長ホルモン欠乏症も、成人が代謝障害や生活の質の向上のための治療選択肢をますます求めるようになるにつれて、注目を集めています。特発性成長ホルモン欠乏症は、診断と治療において独特の問題を抱えており、医療行為の進歩の必要性を強調しています。在胎週数に対する低体重児とその長期的な健康への影響は、小児内分泌学における市場の重要性を強調しています。

ターナー症候群およびプラダー・ウィリー症候群は、ホルモン治療の必要性を強調しており、影響を受けた個人が個別のケアを受けられることを保証しています。これらの用途への関心の高まりは、バイオテクノロジーの進歩と成長障害の理解の深化によって推進されており、業界内で治療ソリューションの拡大の機会をもたらしています。支援的な医療体制のもと、日本が個別化医療を重視することで、患者の治療成果の向上への取り組みを反映し、これらの用途の成長軌道を強化することができます。

ヒト成長ホルモン市場の流通チャネルに関する洞察

ヒト成長ホルモン市場の流通チャネルに関する洞察

日本のヒト成長ホルモン市場の流通チャネルセグメントは、全国の患者が製品を利用できることを確保する上で重要な役割を果たしています。病院薬局は、専門家の監督下での適切な投与を確保しながら、入院患者や外来患者に直接成長ホルモン療法を提供する重要な役割を担っています。

小売薬局も、より広範な層へのアクセスを提供し、患者がより便利に薬剤を入手できるようにすることで顕著に貢献している。オンライン薬局は、特にCOVID-19パンデミック発生後、消費者のデジタルソリューションや宅配サービスへの嗜好の高まりを背景に、日本で成長傾向にある。専門薬局は、慢性疾患に焦点を当て、ヒト成長ホルモン療法を必要とする患者向けにカスタマイズされた個別ケアと治療オプションを提供することで、流通環境をさらに強化している。

全体として、これらの流通経路は治療へのアクセシビリティの重要性を浮き彫りにするとともに、日本成長ホルモン市場において利便性と個別化された医薬品ケアを求める消費者行動の傾向を反映している。これらのセグメントの成長は、成長ホルモン療法への認知度と受容度が高まり続ける中、市場全体の拡大と歩調を合わせている。

主要プレイヤーと競争環境

日本のヒト成長ホルモン市場は、ダイナミックかつ多面的な競争環境が特徴である。成長ホルモン欠乏症の有病率増加、ホルモン療法の利点に関する認知度向上、バイオテクノロジーの進歩が主要な成長要因となっている。ファイザー社(米国)、イーライリリー社(米国)、メルク社(ドイツ)などの主要プレイヤーは、これらの動向を活用する戦略的立場にある。ファイザー社(米国)は研究開発を通じたイノベーションに注力し、成長ホルモン製品の有効性向上を目指している。イーライリリー社(米国)は医療提供者との連携を重視し患者アクセス改善を図り、メルク社(ドイツ)は業務効率化と顧客エンゲージメント強化のためデジタルトランスフォーメーションに投資している。これらの戦略が相まって、イノベーションと患者中心のソリューションを中核とする競争環境が形成されている。

事業戦術面では、コスト削減とサプライチェーン効率化のため製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めている。この分散構造により、各社は独自の製品提供や業務効率化を通じて差別化を図る多様な競争戦略が可能となっている。主要企業群の総合的な影響力が市場ダイナミクスを形成し、イノベーションと戦略的提携が最優先される環境を育んでいる。

2025年10月、ファイザー社(米国)は成長ホルモン療法の新製剤開発に向け、日本の主要バイオテクノロジー企業との提携を発表した。この戦略的動きは、現地の規制要件に適合し特定の患者ニーズに対応するため、ファイザーの日本市場における存在感を高める可能性が高い。本提携は、製品受容性と市場浸透を強化する上で地域別戦略の重要性を強調している。

2025年9月、イーライリリー・アンド・カンパニー(米国)は、成長ホルモン療法に関する患者教育と服薬遵守の向上を目的とした新たなデジタルプラットフォームを立ち上げた。この取り組みは、患者の治療成果を改善しブランドへの忠誠心を育む可能性を秘めたデジタルヘルスソリューションへの拡大傾向を反映する点で重要である。デジタルツールへの投資により、イーライリリーは市場における先進的なリーダーとしての地位を確立し、競争優位性を高める可能性が高い。

2025年8月、メルクKGaA(ドイツ)は日本の製造能力を拡大し、持続可能な実践と環境負荷低減に注力した。この拡張は製薬業界における持続可能性への広範な潮流を示しており、環境意識の高まる消費者や医療提供者に強く訴求する可能性がある。持続可能性を優先することで、メルクKGaAは業務効率を向上させるだけでなく、競争の激しい市場におけるブランド評価も強化している。

2025年11月現在、ヒト成長ホルモン市場における競争トレンドは、デジタル化・持続可能性への顕著な移行、ならびに製品開発・患者管理における人工知能の統合が特徴である。戦略的提携が市場構造を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は、従来の価格競争から、技術の進歩、革新的な治療法、信頼性の高いサプライチェーンに焦点が移っていく可能性があります。この変化により、市場の力学が再定義され、企業は短期的な利益よりも長期的な価値の創出を優先せざるを得なくなるでしょう。

業界動向

日本のヒト成長ホルモン市場は、特に成長ホルモン欠乏症やターナー症候群などの症状に対する成長ホルモン療法の需要の増加に伴い、最近顕著な発展を見せています。ジェネンテックやイーライリリーなどの企業は、革新的な薬剤の処方と投与方法に焦点を当て、市場での存在感を強化し続けています。田辺三菱製薬は、この競争の激しい市場で優位性を確保するため、製品パイプラインの強化に取り組んでいると報告しています。M&Aに関しては、ここ数ヶ月、ファイザーやフェリング・ファーマシューティカルズなどの主要企業間で、大きな取引は報告されていません。

しかし、医療費の増加と日本の高齢化により、これらの製薬会社の市場評価はプラスの影響を受けており、ヒト成長ホルモン療法の認知度と受容が促進されています。過去 2 年間の重要な市場動向としては、2022 年 3 月に日本の規制当局が新しい HGH 製品を承認したことが挙げられ、これは市場の成長に貢献しています。この成長は、日本の医療制度における医療へのアクセス改善と医薬品の革新を推進する政府の取り組みと一致しています。

将来展望

日本ヒト成長ホルモン市場 将来展望

日本のヒト成長ホルモン市場は、医療費支出の増加、認知度向上、バイオテクノロジーの進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.34%で成長すると予測される。

新たな機会は以下の分野に存在する:

- ニッチ市場向け個別化成長ホルモン療法の開発。

- 遠隔患者モニタリングのための遠隔医療サービスの拡大。

- コスト削減のための先進的な製造技術への投資。

2035 年までに、イノベーションと戦略的投資により、市場は大幅な成長を達成すると予想されます。

市場セグメント

日本の人間成長ホルモン市場 ブランド展望

- ノルディトロピン

- ジェノトロピン

- ヒュマトロップ

- サイゼン

- オムニトロップ

- スカイトロファ

- その他

日本の人間成長ホルモン市場 用途展望

- 小児成長ホルモン欠乏症

- 成人成長ホルモン欠乏症

- 特発性成長ホルモン欠乏症

- 在胎週数に対する低体重

- ターナー症候群

- プラダー・ウィリー症候群

- その他

日本のヒト成長ホルモン市場の流通チャネルの見通し

- 病院薬局

- 小売薬局

- オンライン薬局

- 専門薬局

日本のヒト成長ホルモン市場の投与経路の見通し

- 皮下

- 筋肉内

- 静脈内

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 化学物質および材料、ブランド別(百万米ドル)

- 4.1.1 ノルディトロピン

- 4.1.2 ジェノトロピン

- 4.1.3 ヒュマトロップ

- 4.1.4 サイゼン

- 4.1.5 オムニトロップ

- 4.1.6 スカイトロファ

- 4.1.7 その他

- 4.2 化学物質および材料、投与経路別(単位:百万米ドル)

- 4.2.1 皮下

- 4.2.2 筋肉内

- 4.2.3 静脈内

- 4.3 化学物質および材料、用途別(単位:百万米ドル)

- 4.3.1 小児成長ホルモン欠乏症

- 4.3.2 成人成長ホルモン欠乏症

- 4.3.3 特発性成長ホルモン欠乏症

- 4.3.4 妊娠期間に比して体重が小さい

- 4.3.5 ターナー症候群

- 4.3.6 プラダー・ウィリー症候群

- 4.3.7 その他

- 4.4 化学物質および材料、流通経路別(単位:百万米ドル)

- 4.4.1 病院薬局

- 4.4.2 小売薬局

- 4.4.3 オンライン薬局

- 4.4.4 専門薬局

- 4.1 化学物質および材料、ブランド別(百万米ドル)

- 5 セクション V:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 化学薬品および材料における主要な成長戦略

- 5.1.5 競争力ベンチマーク

- 5.1.6 化学薬品および材料における開発件数における主要企業

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Pfizer Inc (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Eli Lilly and Company (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Merck KGaA(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Novartis AG(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Boehringer Ingelheim GmbH (DE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Sandoz International GmbH (CH)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 HGH Medical(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Genotropin(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Pfizer Inc (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境