❖本調査資料に関するお問い合わせはこちら❖

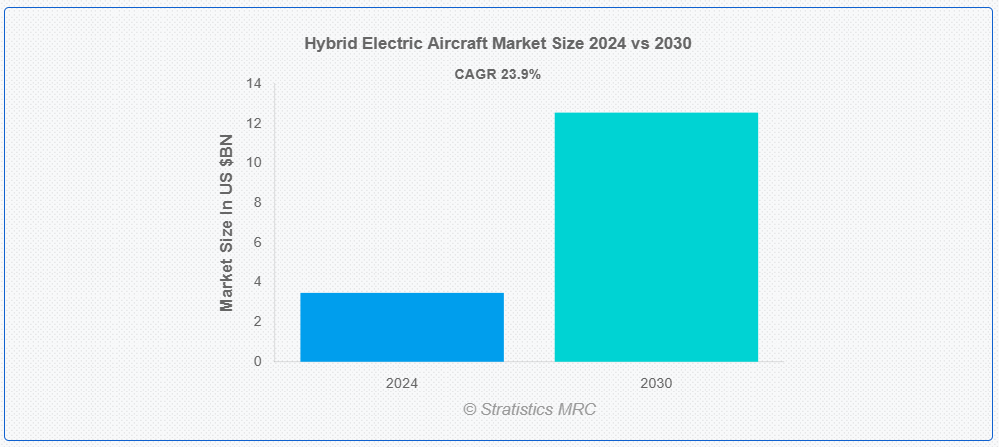

Stratistics MRC によると、世界のハイブリッド電気航空機市場は 2024 年に 34 億 7000 万ドルに達し、予測期間中の CAGR は 23.9% で、2030 年には 125 億 5000 万ドルに達すると予想されています。ハイブリッド電気航空機は、従来の推進システムと電力源を組み合わせて使用する先進型の航空機です。これらの航空機は、伝統的なジェットエンジンやターボプロップエンジンと電気モーターを統合し、バッテリーや燃料電池からエネルギーを供給します。この二重のアプローチは、燃料効率の向上、温室効果ガス排出量の削減、騒音レベルの低減を目的とし、航空旅行に関連する環境問題への対応を目指しています。ハイブリッド電気システムは、短距離の電気のみでの飛行や、電気と従来のエンジンの組み合わせによる長距離飛行を含む、より柔軟な飛行運用を可能にします。

欧州イノベーション技術研究所(EIT)によると、これらの影響により、欧州は年間1,300億ユーロの経済損失を被っています。

市場動向:

要因:

より環境に優しい技術への需要の増加

より環境に優しい技術への需要の増加は、ハイブリッド電気航空機(HEA)の開発を大幅に促進しています。航空業界がカーボンフットプリントの削減と気候変動の緩和を目指す中、HEAは伝統的なジェットエンジンと電気推進システムを組み合わせた有望な解決策として浮上しています。このハイブリッドアプローチは、燃料効率の向上、排出量の削減、騒音レベルの低減を実現し、グローバルな持続可能性目標と一致しています。さらに、バッテリー技術や電気モーターの進歩により、環境への影響を最小限に抑えながら短距離の飛行が可能な航空機の設計が可能になっています。

抑制要因:

インフラの支援不足

ハイブリッド電気航空機の開発は、インフラの支援が不十分であることから大きく妨げられています。現在、航空業界は主に従来の燃料航空機に対応しており、ハイブリッド技術に必要な施設が不足しています。充電ステーション、整備施設、持続可能な航空燃料のサプライチェーンなどの主要分野は未発達であり、ハイブリッド航空機の導入と運用を効果的に行うことは困難です。しかし、規制の枠組みはハイブリッドシステムの固有の要件にまだ完全に対応しておらず、さらに複雑さを増しています。

機会:

インフラ整備

インフラ整備は、ハイブリッド電気航空機(HEA)技術の進歩と、航空エコシステムへの統合を促進する上で重要な役割を果たしています。HEAの特有の要件に最適化された充電ステーションは、バッテリー管理とエネルギー補給の効率化を実現し、飛行間のダウンタイムを最小限に抑えます。空港は、これらの航空機向けにクリーンエネルギーを供給するため、太陽光や風力発電などの持続可能なエネルギー源への投資を進めています。

脅威:

規制上の障害

規制上の障害は、ハイブリッド電気航空機の開発と導入に重大な課題をもたらし、この革新的な分野の進展を妨げています。伝統的に従来型航空機向けに設計された航空規制は、ハイブリッド電気システムの独自の技術や運用パラダイムに対応できていない場合があります。認証プロセス、安全基準、航空機適航性要件などの問題は、複雑で時間がかかる場合があります。例えば、規制当局は、新しい電気推進技術の性能を評価する適切な枠組みや、騒音や排出量の削減が航空交通管理に与える影響を評価する能力が不足している可能性があります。

COVID-19の影響:

COVID-19パンデミックは、ハイブリッド電気航空機の開発と採用に重大な影響を与え、航空業界の構造を再編しました。当初、危機は航空宇宙産業に重大な混乱を引き起こし、航空会社と製造会社が財務的な圧力を受け、プロジェクトの遅延や資金削減が発生しました。パンデミックは、持続可能な航空ソリューションの緊急性を浮き彫りにし、排出量と運用コストの削減手段としてハイブリッド電気技術への関心が高まりました。全体として、COVID-19 は当面の課題をもたらしましたが、変化のきっかけともなり、ハイブリッド電気航空機は、業界の長期的な回復と、より持続可能な未来への転換において重要な役割を担う存在となりました。

予測期間中は、電気モーターセグメントが最大規模となる見通し

予測期間中は、従来の燃料ベースのシステムと電気推進を融合することで航空業界に革命をもたらすことを目指す電気モーターセグメントが最大規模となる見通しです。高効率電気モーターを統合することで、HEAは排出量削減と燃料消費量の低減を実現し、持続可能な航空産業に貢献します。これらの電気モーターはエネルギー管理の最適化を可能にし、離陸、巡航、着陸などの飛行段階において性能を最適化します。ハイブリッドアーキテクチャにより、航空機は短距離飛行やタキシング時に電気動力を利用しつつ、長距離飛行には従来のエンジンに依存できます。

商用航空機セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

商用航空機セグメントは、航空機の環境影響を軽減する有望なソリューションにより、予測期間中に最も高いCAGRを記録すると予想されています。伝統的なジェットエンジンと電気推進システムを組み合わせることで、HEAsは燃料効率の向上、排出量の削減、離陸と着陸時の騒音汚染の軽減を目指しています。ハイブリッドシステムの統合は、運用コストの削減だけでなく、厳格な環境規制に対応するグローバルな取り組みとも一致しています。主要な製造メーカーは、研究機関や政府と協力し、HEAプロトタイプの開発と認証を加速しています。

最大のシェアを有する地域:

北米地域は、イノベーションを促進し、持続可能な航空への移行を加速させることで、予測期間中に市場最大のシェアを占めると予想されています。大手航空宇宙企業、研究機関、スタートアップ企業が、独自の専門知識を活用し、リソースを共有し、新技術の開発に伴うリスクを軽減するために協力しています。共同の取り組みは、航空機の性能向上と環境負荷の低減に欠かせない、先進型推進システム、エネルギー効率の高い設計、および持続可能な材料の統合に重点を置いています。官民連携や政府資金による研究プロジェクトなどの取り組みも、必要な資金と規制面の支援を提供する上で極めて重要です。

最も高い年平均成長率(CAGR)を示す地域:

欧州地域は、推計期間中に利益率の高い成長が見込まれています。欧州の当局は、厳格な排出目標と持続可能性目標を設定することで、航空業界にイノベーションとクリーン技術の導入を促進しています。欧州連合のグリーン・ディールや研究開発支援プログラムなどのイニシアチブは、燃料消費の削減と炭素排出量の低減を約束するハイブリッド電気システムへの投資を促進しています。

市場の主要企業

ハイブリッド電気航空機市場の主要企業には、Honeywell International Inc, Airbus SE, Ampaire Inc, Archer Aviation Inc, Electric Aircraft Corporation, General Electric (GE) Aviation, Lockheed Martin Corporation, Mitsubishi Aircraft Corporation, Northrop Grumman Corporation , The Boeing Companyなどがあります。

主な動向

2024年1月、フランスの航空宇宙企業VoltAeroは、Safran Electrical & Powerと提携し、VoltAeroの電気ハイブリッド認証機「Cassio 330」に電気配線を提供することで合意しました。これにより、SafranはVoltAeroのクリーンシート型電気航空機の主要パートナーとしての役割を確認しました。

2023年12月、エレクトラ、オーラ・エアロ、ハート・エアロスペースは、ガス・電気ハイブリッド航空機をベースにした30人乗りの航空機を製造しました。ダラスに拠点を置く企業が、300機のハイブリッド電気航空機の注文契約を開始しました。

2023年12月、エアバスSEは新しいハイブリッド電気航空機を発表し、フランス上空で100分間の初飛行を完了しました。この航空機は、2019年のパリ航空ショーで初めて発表されました。エアバス、サフラン、ダヘールは、二酸化炭素排出量の削減と騒音レベルの低減を目的とした「EcoPulse」を開発しました。

2023年11月、ライト・エレクトリックは、アクスター・エアロスペースと提携し、800kWのハイブリッド電気式農薬散布機の初飛行を発表しました。この航空機は、800kWの複合軸馬力を備えています。

2023年6月、サフラン・ヘリコプター・エンジンズは、Aura Aero と、電気式地域航空機のプロジェクトを電動化するための覚書を締結しました。両社は、サフランが開発したターボ発電機の評価で協力する予定です。

対象部品:

• バッテリーおよび燃料電池

• 電気モーター

• 発電機

• 航空機構造

• その他の部品

対象プラットフォーム:

• 無人航空機

• 商用航空機

• ビジネスジェット

対象エンジン構成:

• 電気モーター付きピストンエンジン

• 電気モーター付きタービンエンジン

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルハイブリッド電気航空機市場、コンポーネント別

5.1 概要

5.2 バッテリーと燃料電池

5.3 電気モーター

5.4 発電機

5.5 航空構造物

5.6 その他の部品

6 グローバルハイブリッド電気航空機市場、プラットフォーム別

6.1 概要

6.2 無人航空機

6.3 商業用航空機

6.4 ビジネスジェット

7 グローバルハイブリッド電気航空機市場、エンジン構成別

7.1 概要

7.2 ピストンエンジンと電気モーター

7.3 タービンエンジンと電気モーター

8 グローバルハイブリッド電気航空機市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋のその他の地域

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米のその他の地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、パートナーシップ、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 ハネウェル・インターナショナル10.2 エアバス SE

10.3 アンパイア社

10.4 アーチャー・アビエーション社

10.5 エレクトリック・エアクラフト社

10.6 ゼネラル・エレクトリック(GE)アビエーション

10.7 ロッキード・マーティン社

10.8 三菱航空機

10.9 ノースロップ・グラマン社

10.10 ボーイング社

表一覧

1 世界のハイブリッド電気航空機市場の見通し、地域別(2022年~2030年)(百万ドル)

2 世界のハイブリッド電気航空機市場の見通し、部品別(2022年~2030年)(百万ドル)

3 バッテリーおよび燃料電池別グローバルハイブリッド電気航空機市場の見通し(2022年~2030年)(百万ドル)

4 電気モーター別グローバルハイブリッド電気航空機市場の見通し(2022年~2030年)(百万ドル)

5 発電機別グローバルハイブリッド電気航空機市場の見通し(2022年~2030年)(百万ドル)

6 グローバルハイブリッド電気航空機市場動向、航空構造材別(2022-2030年)($MN)

7 グローバルハイブリッド電気航空機市場動向、その他の部品別(2022-2030年)($MN)

8 グローバルハイブリッド電気航空機市場動向、プラットフォーム別(2022-2030年)($MN)

9 グローバルハイブリッド電気航空機市場動向:無人航空機別(2022-2030年)($MN)

10 グローバルハイブリッド電気航空機市場動向:商用航空機別(2022-2030年)($MN)

11 グローバルハイブリッド電気航空機市場動向:ビジネスジェット別(2022-2030年)($MN)

12 グローバルハイブリッド電気航空機市場動向(エンジン構成別)(2022-2030年)($MN)

13 グローバルハイブリッド電気航空機市場動向(ピストンエンジンと電気モーター搭載)(2022-2030年)($MN)

14 グローバルハイブリッド電気航空機市場動向(タービンエンジンと電気モーター別)(2022-2030年)($MN)

15 北米ハイブリッド電気航空機市場動向(国別)(2022-2030年) ($MN)

16 北米ハイブリッド電気航空機市場動向、コンポーネント別(2022-2030年) ($MN)

17 北米ハイブリッド電気航空機市場動向、バッテリーおよび燃料電池別(2022-2030年) ($MN)

18 北米ハイブリッド電気航空機市場動向、電気モーター別(2022-2030年)($MN)

19 北米ハイブリッド電気航空機市場動向、発電機別(2022-2030年)($MN)

20 北米ハイブリッド電気航空機市場動向(2022-2030年)($MN)

21 北米ハイブリッド電気航空機市場動向(2022-2030年)($MN)

22 北米ハイブリッド電気航空機市場動向(プラットフォーム別)(2022-2030年)($MN)

23 北米ハイブリッド電気航空機市場動向(無人航空機別)(2022-2030年)($MN)

24 北米ハイブリッド電気航空機市場動向、商用航空機別(2022-2030年)($MN)

25 北米ハイブリッド電気航空機市場動向、ビジネスジェット別(2022-2030年)($MN)

26 北米ハイブリッド電気航空機市場動向(エンジン構成別)(2022-2030年)($MN)

27 北米ハイブリッド電気航空機市場動向(ピストンエンジンと電気モーター搭載型)(2022-2030年)($MN)

28 北米ハイブリッド電気航空機市場動向(タービンエンジンと電気モーター搭載型)(2022-2030年)($MN)

29 欧州ハイブリッド電気航空機市場動向(国別)(2022-2030年)($MN)

30 欧州ハイブリッド電気航空機市場動向(コンポーネント別)(2022-2030年)($MN)

31 欧州ハイブリッド電気航空機市場動向(バッテリーおよび燃料電池別)(2022-2030年)($MN)

32 欧州ハイブリッド電気航空機市場動向(電気モーター別)(2022-2030年)($MN)

33 欧州ハイブリッド電気航空機市場動向(発電機別)(2022-2030年)($MN)

34 欧州ハイブリッド電気航空機市場動向(航空構造材別)(2022-2030年)($MN)

35 欧州ハイブリッド電気航空機市場動向(その他の部品別)(2022-2030年)($MN)

36 欧州ハイブリッド電気航空機市場動向(プラットフォーム別)(2022-2030年)($MN)

37 欧州ハイブリッド電気航空機市場動向(無人航空機別)(2022-2030年) ($MN)

38 欧州ハイブリッド電気航空機市場動向、商用航空機別(2022-2030年) ($MN)

39 欧州ハイブリッド電気航空機市場動向、ビジネスジェット別(2022-2030年) ($MN)

40 欧州ハイブリッド電気航空機市場動向(エンジン構成別)(2022-2030年)($MN)

41 欧州ハイブリッド電気航空機市場動向(ピストンエンジンと電気モーター搭載型)(2022-2030年) ($MN)

42 欧州ハイブリッド電気航空機市場動向、タービンエンジンと電気モーター別(2022-2030年)($MN)

43 アジア太平洋ハイブリッド電気航空機市場動向、国別(2022-2030年)($MN)

44 アジア太平洋地域 ハイブリッド電気航空機市場動向(コンポーネント別)(2022-2030年)($MN)

45 アジア太平洋地域 ハイブリッド電気航空機市場動向(バッテリーおよび燃料電池別)(2022-2030年)($MN)

46 アジア太平洋地域ハイブリッド電気航空機市場動向(電気モーター別)(2022-2030年)($MN)

47 アジア太平洋地域ハイブリッド電気航空機市場動向(発電機別)(2022-2030年)($MN)

48 アジア太平洋地域ハイブリッド電気航空機市場動向(航空構造材別)(2022-2030年)($MN)

49 アジア太平洋地域ハイブリッド電気航空機市場動向(その他の部品別)(2022-2030年)($MN)

50 アジア太平洋地域ハイブリッド電気航空機市場動向(プラットフォーム別)(2022-2030年)($MN)

51 アジア太平洋地域ハイブリッド電気航空機市場動向(無人航空機別)(2022-2030年)($MN)

52 アジア太平洋地域ハイブリッド電気航空機市場動向(商用航空機別)(2022-2030年)($MN)

53 アジア太平洋地域ハイブリッド電気航空機市場動向(ビジネスジェット別)(2022-2030年)($MN)

54 アジア太平洋地域ハイブリッド電気航空機市場動向(エンジン構成別)(2022-2030年)($MN)

55 アジア太平洋地域ハイブリッド電気航空機市場動向(ピストンエンジンと電気モーター搭載機別)(2022-2030年) ($MN)

56 アジア太平洋地域ハイブリッド電気航空機市場動向、タービンエンジンと電気モーター別(2022-2030年)($MN)

57 南米ハイブリッド電気航空機市場動向、国別(2022-2030年)($MN)

58 南米ハイブリッド電気航空機市場動向(コンポーネント別)(2022-2030年)($MN)

59 南米ハイブリッド電気航空機市場動向(バッテリーおよび燃料電池別)(2022-2030年)($MN)

60 南米ハイブリッド電気航空機市場動向(電気モーター別)(2022-2030年)($MN)

61 南米ハイブリッド電気航空機市場動向(発電機別)(2022-2030年)($MN)

62 南米ハイブリッド電気航空機市場動向(航空構造材別)(2022-2030年)($MN)

63 南米ハイブリッド電気航空機市場動向(その他の部品別)(2022-2030年)($MN)

64 南米ハイブリッド電気航空機市場動向(プラットフォーム別)(2022-2030年)($MN)

65 南米ハイブリッド電気航空機市場動向(無人航空機別)(2022-2030年)($MN)

66 南米ハイブリッド電気航空機市場動向(商用航空機別)(2022-2030年)($MN)

67 南米ハイブリッド電気航空機市場動向(ビジネスジェット別)(2022-2030年)($MN)

68 南米ハイブリッド電気航空機市場動向(エンジン構成別)(2022-2030年)($MN)

69 南米ハイブリッド電気航空機市場動向(ピストンエンジンと電気モーター搭載機別)(2022-2030年) ($MN)

70 南米ハイブリッド電気航空機市場動向(タービンエンジンと電気モーター別)(2022-2030年)($MN)

71 中東・アフリカハイブリッド電気航空機市場動向(国別)(2022-2030年)($MN)

72 中東・アフリカ 複合電気航空機市場動向(コンポーネント別)(2022-2030年) ($MN)

73 中東・アフリカ 複合電気航空機市場動向(バッテリー・燃料電池別)(2022-2030年) ($MN)

74 中東・アフリカ地域 ハイブリッド電気航空機市場動向(電気モーター別)(2022-2030年)($MN)

75 中東・アフリカ地域 ハイブリッド電気航空機市場動向(発電機別)(2022-2030年)($MN)

76 中東・アフリカ地域 ハイブリッド電気航空機市場動向(2022-2030年)($MN)

77 中東・アフリカ地域 ハイブリッド電気航空機市場動向(2022-2030年)($MN)

78 中東・アフリカ地域 ハイブリッド電気航空機市場動向(プラットフォーム別)(2022-2030年)($MN)

79 中東・アフリカ地域 ハイブリッド電気航空機市場動向(無人航空機別)(2022-2030年)($MN)

80 中東・アフリカ 混合電気航空機市場動向、商用航空機別(2022-2030年)($MN)

81 中東・アフリカ 混合電気航空機市場動向、ビジネスジェット別(2022-2030年)($MN)

82 中東・アフリカ地域 ハイブリッド電気航空機市場動向(エンジン構成別)(2022-2030年)($MN)

83 中東・アフリカ地域 ハイブリッド電気航空機市場動向(ピストンエンジンと電気モーター搭載型)(2022-2030年)($MN)

84 中東・アフリカ地域 ハイブリッド電気航空機市場動向(タービンエンジンと電気モーター搭載型)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖