❖本調査資料に関するお問い合わせはこちら❖

水素化脱硫触媒の市場規模とシェア予測 2025年から2035年

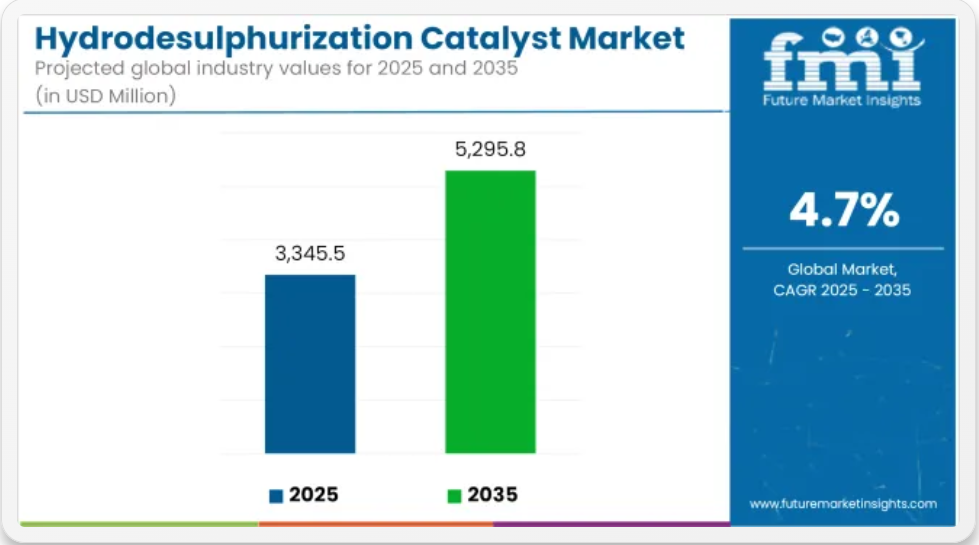

世界の水素化脱硫(HDS)触媒市場は、予測期間中の堅調な CAGR 4.7% を反映して、2025年の 33億4,550万 米ドルから 2035年には 52億9,580万 米ドルに成長すると予測されています。この成長は、燃料排出規制の強化、石油由来燃料の持続的な需要、および触媒性能の技術的進歩によって支えられています。

HDS触媒は、燃料中の硫黄含有量を削減し、超低硫黄ディーゼル(ULSD)規格およびグローバルな排出規制に準拠するため、製油所で活用されています。その導入は、Euro VI、Bharat Stage VI、USA Tier 3などの規制枠組みにより推進されており、これらの規制は製油所に輸送用燃料からの二酸化硫黄排出量を大幅に削減することを求めています。

精製工程は、安定性向上、脱活性率の低下、再生サイクルの延長といった特性を備えた高活性HDS触媒への更新が進んでいます。これらの特性により、精製会社は処理能力の最適化、エネルギー消費の最小化、環境影響の低減を実現しています。開発途上国におけるクリーン燃料の需要拡大に伴い、特にアジアと中東で新たな脱硫装置や新規精製所プロジェクトが計画されています。

精製処理量の回復、特に改修後の施設での増加が、触媒消費量の増加に寄与しています。精製会社は、利益率を損なうことなく規格変更に対応するため、既存設備に先進的なHDS技術を統合しています。超低硫黄ディーゼル燃料やジェット燃料を含むクリーンな輸送用燃料の生産は、次世代触媒の需要を後押ししています。

技術革新により、ナノ構造活性相、最適化された孔構造、多機能触媒層の開発が可能になっています。これらの進歩は、硫黄除去効率の向上、コークス生成の抑制、サイクル寿命の延長を実現しています。研究開発は、高硫黄含有量の重質原料を処理可能な触媒の開発にも向けられています。

触媒の選択に影響を与える重要な要素として、操作の信頼性、排出目標の遵守、プロセスの柔軟性が浮上しています。精製業者がコスト圧力と規制の期待とのバランスを取る中、水素化脱硫触媒は、今後も世界の精製戦略に欠かせないものとなるでしょう。

HDS 触媒市場は、規制の整合化、精製所の近代化、およびエネルギーの移行期における石油系燃料への依存の継続に支えられ、2035 年まで堅調に成長すると予測されています。

主要投資セグメント別の水素化脱硫触媒市場の分析

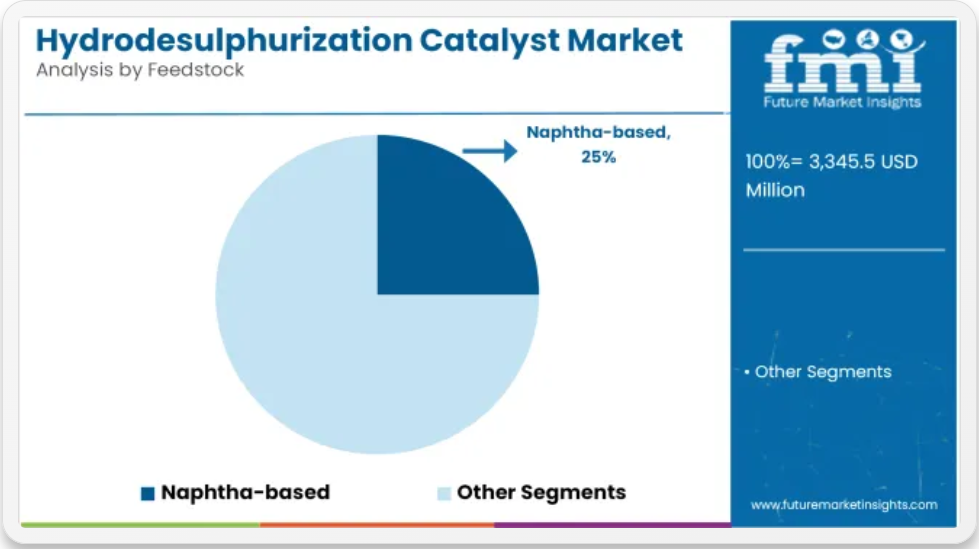

ナフサおよびガソリンセグメントは、新規規制およびオクタン価管理ニーズにより、着実な需要拡大が見込まれる

ナフサおよびガソリンセグメントは、2025年にHDS触媒の総需要の25%近くを占め、2035年まで6.8%のCAGRで成長し、堅調なシェアを維持すると予想されます。この成長は、硫黄含有量が触媒改質性能およびオクタン価に直接影響するガソリン精製がますます複雑化していることを受け、

このセグメントの触媒は、特にガソリン需要が引き続き増加している地域において、オレフィンやオクタン価に悪影響を及ぼすことなく、深い脱硫を促進する必要があります。中国、インド、サウジアラビアなどの国々は、燃料の硫黄制限を積極的に実施すると同時に、燃費の向上と大気質の改善も目標としています。こうした政策の転換により、高選択性 HDS 触媒の採用が拡大しています。

性能のために依然として高オクタン価のガソリンに依存しているハイブリッド車の台数増加も、よりクリーンなガソリン生産への投資を後押ししています。遷移金属硫化物や混合酸化物担体などの新しい触媒材料の研究も、この用途分野における HDS 技術の進化に貢献しています。

硫黄に敏感な原料の処理において、石油化学セクターが最終用途の採用を支配

石油化学業界は、水素化脱硫(HDS)触媒の最大の最終用途セグメントであり、2025年には世界需要の60%以上を占め、2035年まで7.4%のCAGRで成長すると予測されています。この優位性は、蒸気クラッカー、改質装置、芳香族抽出システムなどの下流工程における触媒の毒化防止のために、硫黄を含まない、あるいは硫黄含有量が極めて少ない原料が業界で広く使用されていることに起因しています。

石油化学複合施設において、原料の精製は重要な前処理工程です。HDS触媒は、ナフサ、真空ガスオイル(VGO)などの中間流体から硫黄を除去し、エチレン、プロピレン、BTX(ベンゼン、トルエン、キシレン)などの基礎化学品の連続的で高収率な生産を確保するために広く使用されています。下流工程の触媒性能とプラント効率は、前工程での硫黄除去に大きく依存するため、HDS触媒は石油化学バリューチェーンにおいて戦略的な位置を占めています。

アジア(中国、インド、韓国)、中東(サウジアラビア、アラブ首長国連邦)、米国メキシコ湾岸地域における石油化学能力の拡大は、触媒需要を後押ししています。さらに、統合型精製・石油化学モデルが普及しており、高処理量と原料柔軟性を実現するため、低失活率の堅牢で長寿命な触媒が求められています。この複雑化の進展は、クラックド原料や酸性原料のハイドロ処理向けに最適化された高活性ニッケルモリブデン(NiMo)およびコバルトモリブデン(CoMo)触媒への投資を促進しています。

課題と機会

課題

厳格な燃料規制と運営コストの圧力

水素化脱硫(HDS)触媒業界は、燃料に関する世界的に厳格化する硫黄排出規制に固執しています。IMO 2020 や Euro VI などの規制による超低硫黄要件により、精製業者は HDS ユニットのアップグレードまたは交換に多額の費用を投じる必要があります。しかし、このプロセスは、高温で水素を消費する高圧下で動作するため、エネルギーコストが高く、設備の摩耗も進みます。

触媒の活性サイトがコークスや金属沈殿物で被覆されることで、触媒の寿命が短縮され効率が低下し、再生や交換の頻度が増加します。これらのコスト負担は、触媒技術や装置の改修に大規模な資本投資を行わない限り、小規模な精製所にとって規制遵守を困難にしています。

機会

クリーン燃料、触媒の革新、および新興地域の需要

高硫黄含有ディーゼル燃料とガソリンの廃止に伴い、HDS触媒の需要は、運転上の課題にもかかわらず継続的に増加しています。低水素消費での脱硫効率向上のため、製油所は触媒システムの表面化学を改良し、孔構造の改善、比表面積の拡大、活性金属の分散性向上を実現した先進的な触媒システムを導入しています。

バイメタル触媒とナノ構造触媒は、寿命延長と毒性耐性の向上を促進する有望な代替品として注目されています。アジア太平洋、中南米、アフリカの輸送、都市化、環境規制による需要が、新たな製油所プロジェクトやアップグレードを後押ししています。世界が石油系燃料から脱却する中、HDS 触媒は、規制に適合した低硫黄輸送用燃料の生産に引き続き不可欠なものとなるでしょう。

国別見通し

米国

米国では、EPA が超低硫黄燃料に関する厳しい規制を課しているため、水素化脱硫触媒市場は着実に成長しています。最も一般的な例としては、Tier 3 ガソリン規格へのハイドロ処理装置のアップグレードや SOx 排出量の削減が挙げられます。

米国の触媒メーカーは、性能の向上とサイクル寿命の延長を実現した高活性コバルトモリブデンおよびニッケルモリブデン触媒を開発しています。再生可能ディーゼルおよび水素化処理植物油 (HVO) 処理用の触媒も需要が拡大しています。

英国

英国では、エネルギー転換政策とよりクリーンな燃料の要求により、水素化脱硫触媒市場が徐々に拡大しています。現在では、その数は少なく、その事実もあまり知られていませんが、硫黄をよりよく除去するための装置のアップグレードが、今後の課題となるでしょう。

英国のクリーンエア戦略に基づき、英国の精製業者は、輸送用燃料の硫黄制限の強化に向けて動き出しています。エネルギー効率目標に合わせるため、触媒サプライヤーは水素消費量を削減し、サービス間隔を延長するカスタムソリューションを提供しています。

欧州連合

水素脱硫触媒は、ユーロVI燃料基準、脱炭素化努力、高硫黄燃料の廃止により、主に欧州連合が支配しています。例えば、ドイツ、イタリア、オランダは、ディーゼル、ケロシン、ナフサの硫黄除去を改善するため、現代的な触媒配合を順次導入しています。

EUの精製会社は、反応性と熱安定性を向上させるため、ナノ構造支持体システムに加え、混合金属酸化物触媒をますます採用しています。循環型経済戦略は、地域全体で触媒のリサイクルと再生プログラムを促進しています。

日本

日本は、自国の大気汚染の防止と高品質の燃料生産に努めているため、この市場は徐々に成長しています。日本はすでにガソリンおよびディーゼル燃料の硫黄含有量について厳しい制限を設けており、精製業者はより高性能で耐用年数の長い触媒を使用することを余儀なくされています。

日本の精製所は、硫黄除去率を高く保ちながら水素消費量を最小化する省エネルギー型脱硫プロセスを好んでいます。合成燃料と代替原料の処理への継続的な投資は、先進的な触媒システムの開発機会を拡大すると予想されます。

韓国

韓国の水素化脱硫触媒市場は、超低硫黄ディーゼルおよび石油化学原料の輸出の増加により拡大しています。同国の複雑な精製能力と長年にわたるグローバルな競争力により、クリーン燃料の生産において重要な役割を果たす存在となっています。

現地の触媒メーカーは、深部脱硫および流動床ハイドロ処理を促進する、耐硫黄性、高活性触媒の開発に取り組んでいます。また、微細粉塵および硫黄酸化物の排出規制強化を目指す政府政策に伴い、国内の触媒需要はさらに増加すると予想されます。

競争の見通し

水素化脱硫触媒市場は、既存の触媒メーカーや地域プレーヤー間の競争が激化する中、戦略的な変化が見られます。アルベマール、ハルドール・トプソー、アクセンズなどの大手企業は、活性、選択性、および失活耐性を向上させた先進的な配合の開発のために、研究開発に多額の投資を行っています。低温脱硫、高芳香族原料の処理、およびサイクル寿命の延長に焦点を当てた技術が、市場で支持されています。

また、触媒メーカーと精製業者との戦略的提携も進行しており、特定の原料や運転条件に合わせたカスタム触媒システムの共同開発が可能になっています。一方、新規参入企業は、現地生産とコスト面での優位性を活かし、特にアジア太平洋地域や中東などの地域市場への参入を進めています。

- 2025年5月7日 – BASFはPlug Powerとの戦略的提携を発表し、水素液化プラントにPurivate™ Pd15 DeOxo触媒を配備します。これらの触媒は低温で高い性能を発揮し、高価な貴金属への依存を軽減します。この開発は水素脱硫化に直接向けられたものではありませんが、BASFの精製・精製技術における広範な取り組みを反映しており、クリーン燃料生産やバイオ原料のアップグレード向けカスタム触媒ソリューションを含む、グローバルなネットゼロ目標との整合性を示しています。

- 2025年6月、クラリアントはアンチモン三酸化物(ANT)のグローバルな供給危機に対応し、ハロゲンフリーの難燃剤代替品を推進しました。中国輸出規制と鉱山枯渇によりANT価格が400%以上急騰する中、クラリアントのイノベーションは製造企業がブロモアンチモン系システムへの依存を軽減するのを支援します。新ソリューションはコスト安定性、環境安全性、電子機器、自動車、建設用プラスチックとの相性を備えています

主要企業

- BASF SE

- Haldor Topsoe A/S

- Evonik

- Robinson Brothers Ltd.

- Criterion Catalysts & Technologies L.P. (Shell)

- Johnson Matthey Plc

- Axens SA

- Honeywell UOP

- JGC C&C

- China Petroleum & Chemical Corporation (Sinopec)

- C&CS catalysts and chemical specialties GmbH

主要セグメント

種類別

- コバルト・モリブデン

- ニッケルベース

- その他

原料別

- 天然ガスベース

- ナフサベース

- 重油ベース

- ディーゼル油ベース

- 灯油ベース

最終用途業界別

- 石油化学

- 天然ガス処理

地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類

- 原料

- 最終用途業界

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- コバルト・モリブデン

- ニッケルベース

- 2020年から2024年の世界市場分析および2025年から2035年の予測、原料別

- 天然ガスベース

- ナフサベース

- 重油ベース

- ディーゼル油ベース

- 灯油ベース

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別業界別

- 石油化学

- 天然ガス処理

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の種類、原料、最終用途業界別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- BASF SE

- Haldor Topsoe A/S

- Clariant AG

- Albemarle Corporation

- Criterion Catalysts & Technologies L.P. (Shell)

- Johnson Matthey Plc

- Axens SA

- Honeywell UOP

- JGC C&C

- China Petroleum & Chemical Corporation (Sinopec)

-

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの種類別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの原料別世界市場規模(百万米ドル)予測

- 表 6:2020 年から 2035 年までの原料別世界市場規模(トン)予測

- 表 7:2020 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途業界別世界市場規模(トン)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(種類別

- 表 12:2020 年から 2035 年までの北米市場規模(トン)の予測(種類別

- 表 13:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(原料別

- 表 14:2020 年から 2035 年までの北米市場規模(トン)の予測(原料別

- 表 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(最終用途業界別

- 表 16:北米市場規模(トン)の予測(最終用途別)、2020 年から 2035 年

- 表 17:中南米市場規模(百万米ドル)の予測(国別)、2020 年から 2035 年

- 表 18:中南米市場規模(トン)の予測(国別)、2020 年から 2035 年

- 表 19:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(種類別

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の予測(種類別

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(原料別

- 表 22:2020 年から 2035 年までの中南米市場規模(トン)の予測(原料別

- 表 23:2020 年から 2035 年までの中南米市場規模(百万米ドル)の予測(最終用途業界別

- 表 24:2020 年から 2035 年までの中南米市場規模(トン)の予測(最終用途業界別

- 表 25:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)予測(国別

- 表 26:2020 年から 2035 年までのヨーロッパの市場量(トン)予測(国別

- 表 27:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)予測(種類別

- 表 28:2020 年から 2035 年までのヨーロッパ市場規模(トン)の予測(種類別

- 表 29:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(原料別

- 表 30:2020 年から 2035 年までのヨーロッパ市場規模(トン)の予測(原料別

- 表 31:2020 年から 2035 年までの欧州市場規模(百万米ドル)の最終用途別予測

- 表 32:2020 年から 2035 年までの欧州市場規模(トン)の最終用途別予測

- 表 33:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測

- 表 34:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)予測(国別

- 表 35:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)予測(種類別

- 表 36:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)予測(種類別

- 表 37:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の予測(原料別

- 表 38:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の予測(原料別

- 表 39:2020 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)の最終用途業界別予測

- 表 40:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の最終用途業界別予測

- 表 41:2020 年から 2035 年までの中東・アフリカの市場規模(百万米ドル)の予測(国別)

- 表 42:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(国別

- 表 43:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(種類別

- 表 44:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(種類別

- 表 45:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(原料別

- 表 46:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の予測(原料別

- 表 47:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の最終用途別予測

- 表 48:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の最終用途別予測

図表一覧

- 図 1:2025 年から 2035 年までの種類別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの原料別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの最終用途業界別世界市場規模(百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 6:2020 年から 2035 年までの地域別世界市場規模(トン)分析

- 図 7:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 8:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 9:2020 年から 2035 年までの種類別世界市場価値(百万米ドル)分析

- 図 10:2020 年から 2035 年までの世界市場規模(トン)の種類別分析

- 図 11:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析

- 図 12:2025 年から 2035 年までの世界市場の前年比成長率(%)予測

- 図 13:2020 年から 2035 年までの世界市場規模(百万米ドル)の原料別分析

- 図 14:2020 年から 2035 年までの世界市場規模(トン)の原料別分析

- 図 15:2025 年から 2035 年までの世界市場シェア(%)および BPS の原料別分析

- 図 16:2025 年から 2035 年までの原料別世界市場の前年比成長率(%)予測

- 図 17:2020 年から 2035 年までの最終用途業界別世界市場価値(百万米ドル)分析

- 図 18:2020 年から 2035 年までの世界市場規模(トン)の用途別分析

- 図 19:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(用途別

- 図 20:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(用途別

- 図 21:2025 年から 2035 年までの種類別世界市場の魅力

- 図 22:2025 年から 2035 年までの原料別世界市場の魅力

- 図 23:2025 年から 2035 年までの最終用途業界別世界市場の魅力

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの北米市場価値(百万米ドル)の種類別

- 図 26:2025 年から 2035 年までの北米市場価値(百万米ドル)の原料別

- 図 27:2025 年から 2035 年までの北米市場規模(百万米ドル)の最終用途別業界別内訳

- 図 28:2025 年から 2035 年までの北米市場規模(百万米ドル)の国別内訳

- 図 29:2020 年から 2035 年までの北米市場規模(百万米ドル)の国別分析

- 図 30:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 31:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 33:2020 年から 2035 年までの北米市場規模(百万米ドル)の種類別分析

- 図 34:2020 年から 2035 年までの北米市場規模(トン)の種類別分析

- 図 35:2025 年から 2035 年までの北米市場規模(百万米ドル)の種類別分析

- 図 36:2025 年から 2035 年までの北米市場の種類別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場価値(百万米ドル)の原料別分析

- 図 38:2020 年から 2035 年までの北米市場量(トン)の原料別分析

- 図 39:2025 年から 2035 年までの北米市場における原料別市場価値シェア(%)および BPS 分析

- 図 40:2025 年から 2035 年までの北米市場における原料別前年比成長率(%)予測

- 図 41:2020 年から 2035 年までの北米市場規模(百万米ドル)の最終用途業界別分析

- 図 42:2020 年から 2035 年までの北米市場規模(トン)の最終用途業界別分析

- 図 43:2025 年から 2035 年までの北米市場規模(百万米ドル)の最終用途業界別分析

- 図 44:2025 年から 2035 年までの北米市場における最終用途業界別前年比成長率(%)予測

- 図 45:2025 年から 2035 年までの北米市場の魅力(種類別

- 図 46:2025 年から 2035 年までの北米市場の魅力(原料別

- 図 47: 2025年から2035年までの北米市場の魅力(最終用途別

- 図48:2025年から2035年までの北米市場の魅力(国別

- 図49:2025年から2035年までの中南米市場規模(百万米ドル、種類別

- 図 50:2025 年から 2035 年までの中南米の市場規模(百万米ドル)

- 図 51:2025 年から 2035 年までの中南米の市場規模(百万米ドル)

- 図 52:2025 年から 2035 年までの中南米の市場規模(百万米ドル)

- 図 53:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の分析(国別

- 図 54:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の分析(国別

- 図 55:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析(国別

- 図 56:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測

- 図 57:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の種類別分析

- 図 58:2020 年から 2035 年までのラテンアメリカ市場規模(トン)の種類別分析

- 図 59:2025 年から 2035 年までのラテンアメリカ市場における種類別市場価値シェア(%)および BPS 分析

- 図 60:2025 年から 2035 年までのラテンアメリカ市場における種類別前年比成長率(%)予測

- 図 61:2020 年から 2035 年までのラテンアメリカ市場における原料別市場価値(百万米ドル)分析

- 図 62:2020 年から 2035 年までの中南米市場規模(トン)の原料別分析

- 図 63:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析(原料別)

- 図 64:2025 年から 2035 年までの中南米市場の前年比成長率(%)予測(原料別

- 図 65:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析(最終用途業界別

- 図 66:2020 年から 2035 年までの中南米市場規模(トン)の分析(最終用途業界別

- 図 67:2025 年から 2035 年までのラテンアメリカ市場における最終用途業界別市場価値シェア(%)および BPS 分析

- 図 68:2025 年から 2035 年までのラテンアメリカ市場における最終用途業界別前年比成長率(%)予測

- 図 69:2025 年から 2035 年までのラテンアメリカ市場の魅力(種類別

- 図 70:2025 年から 2035 年までのラテンアメリカ市場の原料別魅力度

- 図 71:2025 年から 2035 年までのラテンアメリカ市場を最終用途業界別に見た魅力度

- 図 72:2025 年から 2035 年までのラテンアメリカ市場を国別に見た魅力度

- 図 73:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の種類別

- 図 74:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の原料別

- 図 75:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の最終用途業界別

- 図 76:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

- 図 77:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析

- 図 78:2020 年から 2035 年までのヨーロッパの市場規模(トン)の分析

- 図 79:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 80:2025 年から 2035 年までのヨーロッパの市場前年比成長率(%)予測(国別

- 図 81:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析(種類別

- 図 82:2020 年から 2035 年までのヨーロッパ市場規模(トン)の種類別分析

- 図 83:2025 年から 2035 年までのヨーロッパ市場価値シェア(%)および BPS 分析

- 図 84:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

- 図 85:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析(原料別

- 図 86:2020 年から 2035 年までのヨーロッパの市場量(トン)の分析(原料別

- 図 87:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS の分析(原料別

- 図 88:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測(原料別

- 図 89:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析(最終用途業界別

- 図 90:2020 年から 2035 年までの欧州市場規模(トン)の用途別分析

- 図 91:2025 年から 2035 年までの欧州市場シェア(%)および BPS 分析(用途別)

- 図 92:2025 年から 2035 年までのヨーロッパ市場における最終用途業界別前年比成長率予測

- 図 93:2025 年から 2035 年までのヨーロッパ市場の魅力度(種類別

- 図 94:2025 年から 2035 年までのヨーロッパ市場の魅力度(原料別

- 図 95:2025 年から 2035 年までの欧州市場の魅力(最終用途別

- 図 96:2025 年から 2035 年までの欧州市場の魅力(国別

- 図 97:2025 年から 2035 年までのアジア太平洋市場規模(百万米ドル)(種類別

- 図 98:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

- 図 99:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

- 図 100:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

- 図 101:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析(国別

- 図 102:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の分析(国別

- 図 103:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 104:2025 年から 2035 年までのアジア太平洋市場の前年比成長率(%)予測(国別

- 図 105:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の種類別分析

- 図 106:2020 年から 2035 年までのアジア太平洋市場規模(トン)の種類別分析

- 図 107:2025 年から 2035 年までのアジア太平洋市場における種類別市場価値シェア(%)および BPS 分析

- 図 108:2025 年から 2035 年までのアジア太平洋市場における種類別前年比成長率(%)予測

- 図 109:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析(原料別

- 図 110:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の分析(原料別

- 図 111:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(原料別

- 図 112:2025 年から 2035 年までのアジア太平洋地域の市場の前年比成長率(%)予測(原料別

- 図 113:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析(最終用途業界別

- 図 114:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)の最終用途業界別分析

- 図 115:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(最終用途業界別)

- 図 116:2025 年から 2035 年までのアジア太平洋市場における最終用途業界別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までのアジア太平洋市場の魅力(種類別

- 図 118:2025 年から 2035 年までのアジア太平洋市場の魅力(原料別

- 図 119:2025 年から 2035 年までのアジア太平洋地域の市場魅力(最終用途別)

- 図 120:2025 年から 2035 年までのアジア太平洋地域の市場魅力(国別)

- 図 121:2025 年から 2035 年までの中東・アフリカの市場価値(百万米ドル)(種類別)

- 図 122:2025 年から 2035 年までの中東・アフリカの市場価値(百万米ドル)を原料別で分析

- 図 123:2025 年から 2035 年までの中東・アフリカの市場価値(百万米ドル)を最終用途業界別で分析

- 図 124:2025 年から 2035 年までの中東・アフリカの市場価値(百万米ドル)を国別で分析

- 図 125:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析(国別

- 図 126:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の分析(国別

- 図 127:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(国別

- 図 128:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 129:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の種類別分析

- 図 130:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の種類別分析

- 図 131:2025 年から 2035 年の中東・アフリカ市場の種類別市場価値シェア(%)および BPS 分析

- 図 132:2025 年から 2035 年の中東・アフリカ市場の種類別前年比成長率(%)予測

- 図 133:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の原料別分析

- 図 134:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の原料別分析

- 図 135:2025 年から 2035 年までの中東・アフリカ市場における原料別市場価値シェア(%)および BPS 分析

- 図 136:2025 年から 2035 年までの中東・アフリカ市場における原料別前年比成長率(%)予測

- 図 137:2020 年から 2035 年の中東・アフリカ市場規模(百万米ドル)の最終用途業界別分析

- 図 138:2020 年から 2035 年の中東・アフリカ市場規模(トン)の最終用途業界別分析

- 図 139:2025 年から 2035 年の中東・アフリカ市場における最終用途業界別市場価値シェア(%)および BPS 分析

- 図 140:2025 年から 2035 年までの中東・アフリカ市場における最終用途別市場成長率(%)予測

- 図 141:2025 年から 2035 年までの中東・アフリカ市場の魅力(種類別

- 図 142:2025 年から 2035 年までの中東・アフリカの市場魅力(原料別

- 図 143:2025 年から 2035 年までの中東・アフリカの市場魅力(最終用途別

- 図 144:2025 年から 2035 年までの中東・アフリカの市場魅力(国別