❖本調査資料に関するお問い合わせはこちら❖

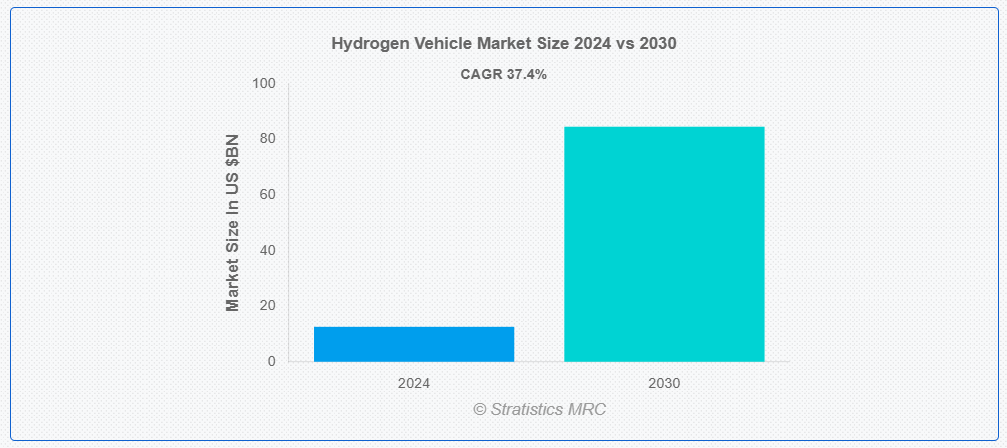

ストラティスティクスMRCによると、世界の水素自動車市場は2024年に125億7000万ドル規模であり、予測期間中に年平均成長率(CAGR)37.4%で成長し、2030年までに845億7000万ドルに達すると見込まれている。水素自動車は、水素ガスを燃料源とする電気自動車の一種である。水素燃料電池により駆動され、水素と酸素を結合させて電気を発生させる。副産物として排出されるのは水蒸気と熱のみである。この特性により、水素自動車は環境に優しく、従来の内燃機関車に代わるクリーンな選択肢となる。長距離走行が可能で、燃料補給時間が短く、持続可能な交通手段およびグリーンモビリティへの移行における重要な構成要素と見なされている。

市場動向:

推進要因:

水素製造技術の進歩

風力や太陽光などの再生可能エネルギー源からの水素製造技術の進歩により、コスト効率と生産効率が向上しています。これらの革新は化石燃料への依存を減らし、水素を車両向けのよりクリーンな代替燃料としています。製造技術の改善により水素の総コストが低下し、メーカーと消費者の双方にとってより手頃な価格となっています。生産能力の拡大により、水素ステーションへの安定供給が確保される。生産コストの低下に伴い、水素自動車は電気自動車との競争力を高める。こうした進展が、水素を輸送分野における現実的で持続可能な燃料として確立させ、市場導入を加速させる。

抑制要因:

生産コストの高さ

水素燃料電池、貯蔵タンク、関連部品などの材料は、白金などの希少素材を使用するため製造コストが高い。これにより水素自動車の総コストが増加し、従来型車両やバッテリー式電気自動車と比較して消費者の購入負担が大きくなる。さらに、生産規模の限定性とサプライチェーンの非効率性もコスト上昇要因となる。大衆市場での普及不足が規模の経済を阻害し、価格高止まりを招いている。生産コストが低下しない限り、水素自動車の広範な普及は困難な状況が続く。

機会:

充填インフラの拡充

水素充填インフラの拡充には、より多くの充填ステーションが必要となる。これにより水素自動車の利便性とアクセシビリティが向上し、航続距離への不安といった消費者の懸念が解消される。インフラの拡充は、水素自動車を利用する企業やフリート事業者にとって運用上の障壁を低減する。充填ネットワークが拡大するにつれ、メーカーは水素自動車の生産に前向きになり、市場供給が促進される。さらに、政府による充填インフラへの投資は水素自動車の普及をさらに後押しする。最終的に、インフラの拡充は水素動力輸送への移行を加速させる。

脅威:

サプライチェーンの脆弱性

燃料電池に使用されるプラチナなどの原材料供給の混乱は、コスト増加と製造遅延を招く。水素充填ステーションの限られた可用性は、車両普及をさらに制限する。世界貿易の不確実性と地政学的緊張は、重要部品のタイムリーな納入を妨げる可能性がある。これらのサプライチェーン問題は、水素自動車をより高価で入手困難にする。さらに、生産のボトルネックは市場における車両供給量の減少につながる可能性がある。

COVID-19の影響

COVID-19パンデミックは、生産・サプライチェーン・消費者需要を混乱させ、水素自動車市場に重大な影響を与えた。ロックダウンや工場閉鎖により車両製造とインフラ開発が遅延し、経済的不確実性によりグリーン技術への投資が減少した。しかしパンデミックは環境問題への認識を高め、各国政府が復興計画において持続可能な解決策を優先させる原動力ともなった。クリーンエネルギーとグリーンモビリティへのこの転換は、パンデミック後の経済再建努力の一環として、水素自動車への関心を再び喚起している。

予測期間中、燃料電池セグメントが最大規模となる見込み

燃料電池セグメントは、クリーンエネルギー変換の中核技術であることから、予測期間を通じて最大の市場シェアを確保すると予測されている。燃料電池は水素と酸素を結合させて電気を発生させ、副産物として水蒸気のみを生成するため、水素自動車は環境に優しい。燃料電池技術の進歩により効率が向上し、コスト削減と車両性能の向上が実現している。燃料電池システムがより手頃で信頼性が高まるにつれ、自動車メーカーは水素自動車への投資意欲を高めている。これにより、特に商用車や大型車両用途における水素自動車の導入が促進される。

予測期間中、公共交通セグメントが最高のCAGR(年平均成長率)を示す見込み

持続可能な交通ソリューションにより、公共交通セグメントは予測期間中に大幅な成長が見込まれる。水素バス、列車、その他の公共交通機関はゼロエミッションの代替手段を提供し、都市部の大気汚染と気候目標への対応に貢献します。公共交通における水素自動車の導入は化石燃料依存の低減に寄与し、長期的に運用コストを削減します。水素インフラ(充填ステーションなど)への投資は公共セクターの取り組みにより加速されています。この広範な展開は消費者の信頼を高め、市場のより広範な普及を促進します。

最大シェア地域:

予測期間中、アジア太平洋地域は政府の強力な支援、技術進歩、環境意識の高まりにより最大の市場シェアを占めると予想される。日本、韓国、中国などの国々は水素自動車開発を主導しており、トヨタ、ヒュンダイ、ホンダなどの主要メーカーが燃料電池技術に多額の投資を行っている。同地域は水素充填インフラを急速に拡大し、普及促進を図っている。さらに、政府は水素をクリーンエネルギー源として推進する政策やインセンティブを実施しており、アジア太平洋地域における水素自動車の成長に有利な環境を創出している。

最高CAGR地域:

予測期間において、北米地域は強力な政府支援と高まる環境意識により、最高CAGRを示すと予想される。米国とカナダは水素燃料電池技術の採用を主導しており、複数の自動車メーカーが水素自動車を発売し、充填インフラを拡大している。トヨタ、ヒュンダイ、ホンダなどの主要企業は水素自動車開発に積極的に投資している。さらに、温室効果ガス排出削減とクリーンエネルギー推進の取り組みが市場成長を加速させている。北米が再生可能エネルギー統合と持続可能な交通ソリューションに注力していることで、水素自動車は将来のモビリティの重要な構成要素として位置づけられている。

市場の主要企業

水素自動車市場で注目される主要企業には、Toyota Motor Corporation, Honda Motor Co., Ltd., Hyundai Motor Company, BMW Group, Mercedes-Benz (Daimler AG), Ford Motor Company, General Motors (GM), Nissan Motor Co., Ltd., Volkswagen Group, Audi AG, Ballard Power Systems, Plug Power Inc., Nikola Corporation, Cummins Inc. and First Modeなどがあります。

主な動向

2024年11月、トヨタモーターヨーロッパは、カルサンの水素バスにトヨタの燃料電池モジュールを搭載するという画期的な提携をカルサンと締結しました。この提携は、先進的な水素技術を通じて公共交通機関の持続可能性を高めることを目的としています。

2024年9月、トヨタとBMWグループは、水素分野における提携の拡大を発表しました。この提携は、より幅広い燃料電池電気自動車(FCEV)の開発と、水素供給のためのインフラ整備の強化を目的としています。

2023年5月、ホンダといすゞ自動車は、いすゞが開発中の燃料電池式大型トラック向けに、ホンダが燃料電池(FC)システムを開発・供給するという提携を締結しました。この提携は、水素技術を活用していすゞの大型車両におけるカーボンニュートラルを達成することを目的としています。

対象車両タイプ:

• 乗用車

• 商用車

• 二輪車

• 大型車両

• その他の車両タイプ

対象コンポーネント:

• 燃料電池

• 水素貯蔵システム

• 電気モーター

• バッテリー

• 燃料供給インフラ

• その他のコンポーネント

対象燃料供給インフラ:

• 水素ステーション

• 移動式燃料供給ソリューション

対象流通チャネル:

• 直接販売

• ディーラー販売

• オンライン販売

• その他の流通チャネル

対象エンドユーザー:

• 個人消費者

• フリート事業者

• 公共交通機関

• 都市間輸送

• 物流・貨物輸送

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 世界の水素自動車市場(車種別)

5.1 はじめに

5.2 乗用車

5.3 商用車

5.4 二輪車

5.5 重量車両

5.6 その他の車種

6 世界の水素自動車市場(構成部品別)

6.1 はじめに

6.2 燃料電池

6.3 水素貯蔵システム

6.4 電気モーター

6.5 バッテリー

6.6 燃料供給インフラ

6.7 その他の構成部品

7 世界の水素自動車市場、燃料供給インフラ別

7.1 概要

7.2 水素充填ステーション

7.3 移動式充填ソリューション

8 グローバル水素自動車市場、流通チャネル別

8.1 概要

8.2 直接販売

8.3 ディーラー

8.4 オンライン販売

8.5 その他の流通チャネル

9 エンドユーザー別グローバル水素自動車市場

9.1 はじめに

9.2 個人消費者

9.3 フリート事業者

9.4 公共交通機関

9.5 都市間輸送

9.6 物流・貨物輸送

9.7 その他のエンドユーザー

10 地域別グローバル水素自動車市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な進展

11.1 契約、提携、協力および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Toyota Motor Corporation

12.2 Honda Motor Co., Ltd.

12.3 Hyundai Motor Company

12.4 BMW Group

12.5 Mercedes-Benz (Daimler AG)

12.6 Ford Motor Company

12.7 General Motors (GM)

12.8 Nissan Motor Co., Ltd.

12.9 Volkswagen Group

12.10 Audi AG

12.11 Ballard Power Systems

12.12 Plug Power Inc.

12.13 Nikola Corporation

12.14 Cummins Inc.

12.15 First Mode

表一覧

1 地域別(2022-2030)の世界の水素自動車市場の見通し(百万ドル)

2 世界の水素自動車市場の見通し、車種別(2022-2030)(百万ドル)

3 世界の水素自動車市場の見通し、乗用車別(2022-2030)(百万ドル)

4 世界の水素自動車市場の見通し、商用車別(2022-2030)(百万ドル)

5 二輪車別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

6 大型車両別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

7 その他車種別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

8 世界の水素自動車市場見通し、コンポーネント別(2022-2030年)(百万ドル)

9 世界の水素自動車市場見通し、燃料電池別(2022-2030年)(百万ドル)

10 世界の水素自動車市場見通し、水素貯蔵システム別(2022-2030年)(百万ドル)

11 世界の水素自動車市場見通し:電動モーター別(2022-2030年)(百万ドル)

12 世界の水素自動車市場見通し:バッテリー別(2022-2030年)(百万ドル)

13 世界の水素自動車市場見通し:燃料供給インフラ別(2022-2030年)(百万ドル)

14 世界の水素自動車市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

15 世界の水素自動車市場見通し、燃料補給インフラ別(2022-2030年)(百万ドル)

16 世界の水素自動車市場見通し、水素充填ステーション別(2022-2030年)(百万ドル)

17 移動式燃料補給ソリューション別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

18 流通チャネル別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

19 直接販売別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

20 ディーラー別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

21 オンライン販売別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

22 その他流通チャネル別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

23 エンドユーザー別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

24 個人消費者別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

25 グローバル水素自動車市場見通し:フリート事業者別(2022-2030年)(百万ドル)

26 グローバル水素自動車市場見通し:公共交通機関別(2022-2030年)(百万ドル)

27 グローバル水素自動車市場見通し:都市間輸送別(2022-2030年)(百万ドル)

28 物流・貨物分野別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

29 その他エンドユーザー別グローバル水素自動車市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖