❖本調査資料に関するお問い合わせはこちら❖

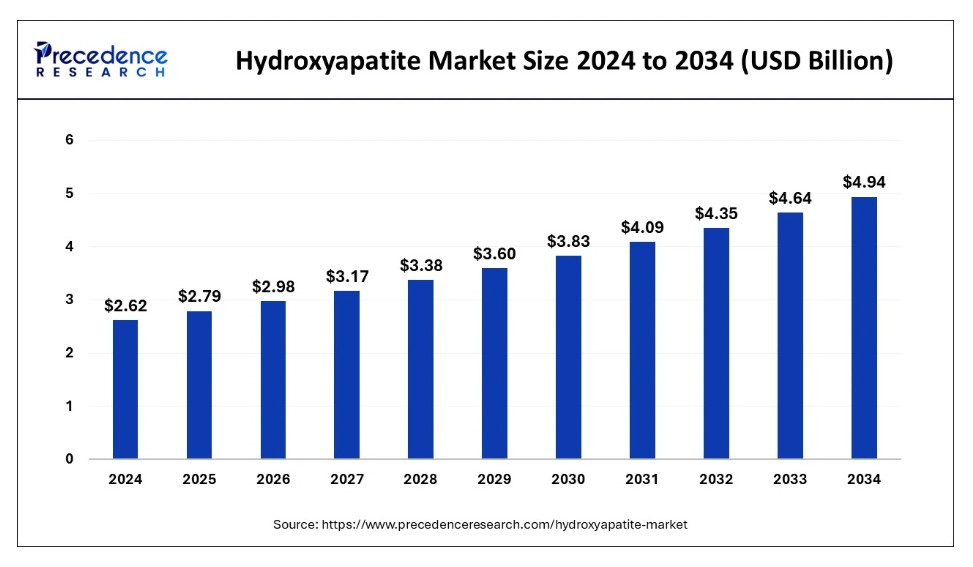

世界のハイドロキシアパタイト市場規模は2024年に26億2000万米ドルに達し、2025年から2034年にかけて年平均成長率(CAGR)6.54%で成長し、2034年までに約49億4000万米ドルを超えると予測されている。ハイドロキシアパタイト市場の成長は、医療用途、特に整形外科、歯科治療、再生医療における生体適合性材料の需要増加に起因している。

ハイドロキシアパタイト市場 主要ポイント

- 北米は2024年に38%の最大市場シェアを占め、ハイドロキシアパタイト市場を支配した。

- アジア太平洋地域は今後数年間で最も急速に成長する市場になると予測されている。

- タイプ別では、マイクロサイズセグメントが2024年に50%という最大の市場シェアを占めた。

- タイプ別では、ナノサイズセグメントが予測期間中に最も高いCAGRで成長すると見込まれている。

- 用途別では、整形外科セグメントが2024年に相当なシェアを占めた。

- 用途別では、歯科ケアセグメントが調査期間中に最も高いCAGRで成長すると予測される。

人工知能(AI)がハイドロキシアパタイト市場に与える影響

人工知能は、精密な需要予測、スマートサプライチェーン、新技術開発による材料改良といった機能を通じて先進材料に革命をもたらし、産業に影響を与える。 ハイドロキシアパタイト市場において、AIは製造プロセスを最適化し、廃棄物の削減、不良品の減少、顧客需要への適合性向上を実現します。高度な分析ツールを用いて大量のデータを処理し、市場予測や新技術応用の可能性を導出します。さらに、AIは知識に基づくプロセスと意思決定を可能にすることで、市場の効率性とダイナミズムを高めます。

米国ハイドロキシアパタイト市場規模と成長(2025年~2034年)

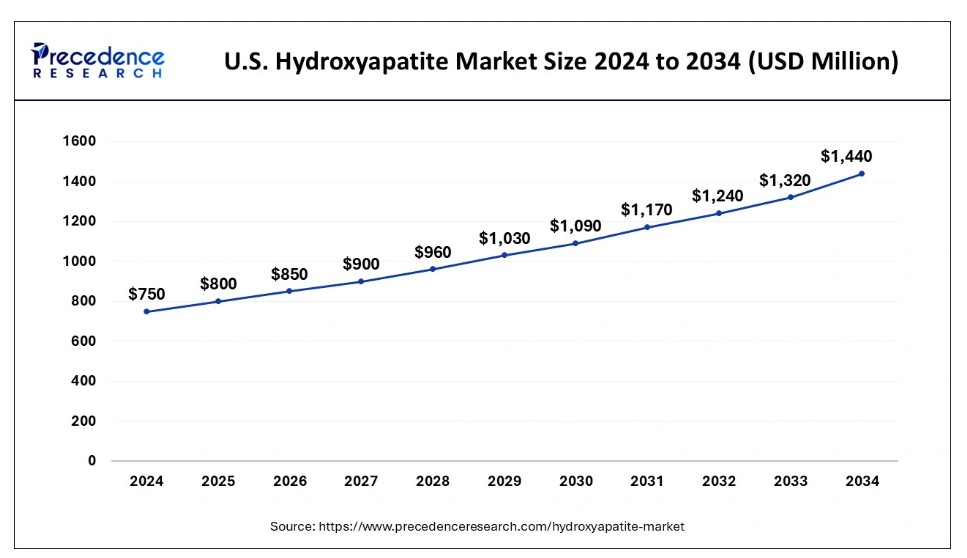

米国ハイドロキシアパタイト市場規模は2024年に7億5000万米ドルを示し、2034年までに約14億4000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)6.74%で成長する見込みです。

北米は2024年にハイドロキシアパタイト市場で最大のシェアを占めた。これは先進的な医療施設、高い医療消費、医療界における研究開発への重点化によるものである。米国は既に発展した医療機器産業を背景に、整形外科および歯科用途における先進的な生体材料の使用において最も高い年平均成長率(CAGR)を示すと予想される。

- CDC(米国疾病予防管理センター)の2024年報告書によると、筋骨格系障害は米国における主要な障害タイプの一つであり、ヒドロキシアパタイトなどの適切な治療法や製品の必要性が強調されている。

アジア太平洋地域は、同地域の医療産業の成長、高齢人口の増加、骨疾患症例の増加により、今後数年間で最も急速に成長するヒドロキシアパタイト市場を擁すると予測されている。中国やインドなどの新興経済国における整形外科・歯科治療需要の増加も市場成長を促進している。

- 世界保健機関(WHO)の2024年報告書によれば、西太平洋地域では4億2700万人、東南アジアでは3億6900万人が筋骨格系疾患に罹患しており、ハイドロキシアパタイト含有製品への高い需要につながっている。

市場概要

医療分野、特に整形外科および歯科治療における生体活性セラミックスの使用増加が、ハイドロキシアパタイト市場の需要を牽引している。ハイドロキシアパタイトの用途の一つは、生体親和性を持つため骨移植、インプラントコーティング、歯科インプラントである。これらの要因は、世界的な高齢化と骨関連疾患の発生率増加であり、ハイドロキシアパタイトベース製品の消費を促進している。

- WHOによれば、筋骨格系疾患は世界的に障害の主要な要因の一つであり、2022年には約17億1000万人が該当するとされている。

ハイドロキシアパタイト市場成長要因

- 骨粗鬆症やその他の骨関連疾患の有病率増加が、ハイドロキシアパタイトベースのソリューション需要を牽引している。

- 先進的な外科用インプラントの需要増加、特に新興市場における需要が市場拡大に寄与している。

- 低侵襲手術への選好の高まりが、医療用途におけるハイドロキシアパタイトの採用を促進している。

- 世界的な医療セクターの継続的拡大、特に発展途上経済圏における拡大が市場機会を拡大している。

- 生体適合性および生体材料技術の進歩が、ハイドロキシアパタイト市場における革新と応用を促進している。

- 再生医療の研究開発への多額の投資が、ハイドロキシアパタイトの新たな応用を育んでいる。

- 薬物送達システムおよび組織工学におけるハイドロキシアパタイトの需要拡大が、市場成長の新たな道を開いている。

市場動向

推進要因

医療分野における生体適合性材料の需要増加

医療分野における生体適合性材料の需要増加は、今後数年間でハイドロキシアパタイト市場を牽引すると予測される。外科医や医学研究者は、生体適合性物質としての性質、特にヒト骨ミネラルと化学組成が極めて類似している点からハイドロキシアパタイトを好んで使用する。ハイドロキシアパタイトは通常、整形外科用インプラント、歯科用充填材、骨移植材に用いられる。こうした患者数の増加に伴い、再建手術や関節置換術におけるハイドロキシアパタイトの使用がより一般的になっている。特に高齢者を対象とした骨粗鬆症や関節炎の発生率上昇が、世界的な需要を後押ししている。

- 国際骨粗鬆症財団(IOF)の2023年報告書によると、世界中で年間890万件以上の骨折が発生しており、骨の代替物が必要不可欠であることから、市場を活性化させている。

- NIHの2022年米国関節置換レジストリ年次報告書によると、全50州およびコロンビア特別区から1,250以上の医療機関における280万件以上の股関節・膝関節手術データが収録されている。

抑制要因

原材料価格の変動性

原材料価格の変動性は、ハイドロキシアパタイト市場の阻害要因となる見込みである。需要の性質に起因する製造業者の課題には価格戦略が含まれ、コスト要因としてはカルシウムやリン酸化合物などの原材料価格変動が挙げられる。こうした変動はサプライチェーンの混乱、国家間の利害対立、関連製品の需要変動などの状況に起因する。原材料を輸入する製造業者は為替レートの変動による追加コストを負担しており、これはコスト管理と収益化へのさらなる圧力を示唆している。

機会

新興経済国への投資促進

新興経済国への投資促進は、特にアジア太平洋地域とラテンアメリカにおいて、ハイドロキシアパタイト市場の成長に膨大な機会を創出する可能性が高い。これらの地域の政府や民間組織は医療施設の改善を進め、医療・歯科器具の国内生産を奨励している。さらに、バイオメディカル応用分野における技術導入政策が、ハイドロキシアパタイトの新興市場への浸透を推進している。

- 世界銀行2024年報告書によれば、東アジア・太平洋地域の医療投資は人的資本開発と経済発展を目的としている。

タイプ別インサイト

2024年、マイクロサイズセグメントがハイドロキシアパタイト市場で最大のシェアを占めた。1~100マイクロメートルの粒子径を持つマイクロハイドロキシアパタイトは、整形外科用インプラントに必要な適切な機械的強度と生体適合性を有する。優れた機械的特性と高い耐久性から、マイクロハイドロキシアパタイトはこれらの用途で好まれている。また、天然骨との適合性から、骨組織へのマイクロハイドロキシアパタイトの使用が患者の回復を助けると著者らは主張している。さらに、焼結および粉末冶金製造分野の発展により、マイクロハイドロキシアパタイトは手頃な価格となった。

予測期間中、ナノサイズのセグメントは、生体医療用途における新たな特性により、ハイドロキシアパタイト市場で最も急速に成長すると見込まれている。複数の研究によれば、ナノハイドロキシアパタイトは他のハイドロキシアパタイトよりも生体適合性が高く、作用が速い。かさ密度試験において、ナノサイズ水酸化アパタイトの表面積は52~102m²/gの範囲にある。この特性は、骨再生や歯科インプラント用途における材料性能の向上に寄与すると観察されている。

- NIH 2023年報告書も、ナノ水酸化アパタイトの大きな表面積が骨統合率の向上をもたらしたことを示している。実験結果によれば、インプラント表面における骨形成が最大30%増加することが示されている。

応用インサイト

2024年、骨移植、インプラントコーティング、骨充填材への応用により、整形外科分野がハイドロキシアパタイト市場で大きなシェアを占めた。こうした用途では、ハイドロキシアパタイトは生体適合性に基づき好まれる。天然骨に類似した特性を持つため治癒が早く、生体拒絶反応が生じる可能性が最も低いからだ。世界的な高齢化人口の増加と骨関連疾患の発生率上昇。

- 2024年WHO報告書が指摘するように、筋骨格系疾患は世界的に障害の主要原因であり、腰痛は160カ国で障害の第一原因となっていることから、整形外科製品の需要が極めて大きいことが明らかである。

歯科ケア分野は、エナメル質表面を再構築し歯を強化する効果により、調査期間中にハイドロキシアパタイト市場で最も高いCAGRで成長すると予測される。これらの要因は、口腔衛生意識の高まりと審美歯科処置の急増に起因する。さらに、2023年報告書による調査では、米国では年間約500万本の歯科インプラントが埋入されており、これがハイドロキシアパタイトベースの歯科ケアソリューションの需要を牽引していることが明らかになった。

ハイドロキシアパタイト市場主要企業

- APS Materials, Inc.

- Berkeley Advanced Biomaterials

- Bioceramics

- CAM Bioceramics

- FLUIDINOVA

- Granulab (M) Sdn Bhd

- Merz Biomaterials

- Sangi Co., Ltd.H

- SigmaGraft

- SofSera Corporation

- Taihei Chemical Industrial Co. Ltd.

- Zimmer Biomet

業界リーダーによる最新発表

- 2023年10月 – スーペリアポリマーズ

- 事業部長 – ボブ・フルージュ

- 発表 – 医療用途向け先進材料の革新企業であるスーペリアポリマーズは、臨床的に実証された3つの生体材料を統合した複合材料「マグノリア・トリニティPEEK」の発売を発表しました。スーペリアポリマーズの事業開発ディレクター、ボブ・フルージュ氏は次のように述べています。「これらの材料を単一アプリケーションに統合することは前例がなく、ハイドロキシアパタイトのような埋込材料の使用に新たな機会を提供します。この革新的な複合材料は、整形外科用および歯科用インプラントにおける骨再生と骨結合の改善可能性を高め、最終的に患者の治療成果向上に寄与します。」

最近の動向

- 2024年2月、サンジ株式会社の再石灰化歯磨き粉が米国宇宙技術殿堂入りを果たした。NASA技術を応用した本製品には、虫歯予防効果で知られる医療用ハイドロキシアパタイトが配合されている。

- 2023年5月、整形外科インプラント向け革新材料を専門とする医療機器企業HAPPE Spineは、同社のINTEGRATE-C椎間固定システムがFDAの510(k)認可を取得したと発表した。HAPPEプラットフォームを搭載したINTEGRATE-Cは、優れた治癒促進を目的として多孔性とハイドロキシアパタイトを完全に統合した初の椎間固定ケージである。

レポート対象セグメント

タイプ別

- ナノサイズ

- マイクロサイズ

- マイクロメートル超

用途別

- 整形外科

- 歯科治療

- 形成外科

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19がハイドロキシアパタイト市場に与える影響

5.1. COVID-19の状況:ハイドロキシアパタイト産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 世界のハイドロキシアパタイト市場(タイプ別)

8.1. ハイドロキシアパタイト市場収益と数量(タイプ別)

8.1.1 ナノサイズ

8.1.1.1. 市場収益と数量予測

8.1.2 マイクロサイズ

8.1.2.1. 市場収益と数量予測

8.1.3 マイクロメートル以上

8.1.3.1. 市場収益と販売量予測

第9章 用途別グローバルハイドロキシアパタイト市場

9.1. 用途別ハイドロキシアパタイト市場収益と販売量

9.1.1. 整形外科

9.1.1.1. 市場収益と販売量予測

9.1.2. 歯科医療

9.1.2.1. 市場収益と販売量予測

9.1.3. 形成外科

9.1.3.1. 市場収益と販売量予測

9.1.4. その他

9.1.4.1. 市場収益と販売量予測

第10章. 世界のハイドロキシアパタイト市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. タイプ別市場収益・数量予測

10.1.2. 用途別市場収益・数量予測

10.1.3. 米国

10.1.3.1. タイプ別市場収益・数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. タイプ別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. タイプ別市場収益・数量予測

10.2.2. 用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 市場収益と販売数量予測(タイプ別)

10.2.3.2. 市場収益と販売数量予測(用途別)

10.2.4. ドイツ

10.2.4.1. 市場収益と販売数量予測(タイプ別)

10.2.4.2. 市場収益と販売数量予測(用途別)

10.2.5. フランス

10.2.5.1. 市場収益と販売数量予測(タイプ別)

10.2.5.2. 市場収益と販売数量予測(用途別)

10.2.6. その他の欧州諸国

10.2.6.1. 市場収益と販売数量予測(タイプ別)

10.2.6.2. 市場収益と販売数量予測(用途別)

10.3. アジア太平洋地域

10.3.1. 市場収益と販売数量予測(タイプ別)

10.3.2. 市場収益と販売数量予測(用途別)

10.3.3. インド

10.3.3.1. 市場収益と販売数量予測(タイプ別)

10.3.3.2. 市場収益と販売数量予測(用途別)

10.3.4. 中国

10.3.4.1. 市場収益および数量予測(タイプ別)

10.3.4.2. 市場収益および数量予測(用途別)

10.3.5. 日本

10.3.5.1. 市場収益および数量予測(タイプ別)

10.3.5.2. 市場収益および数量予測(用途別)

10.3.6. その他のアジア太平洋地域

10.3.6.1. 市場収益と販売数量予測(タイプ別)

10.3.6.2. 市場収益と販売数量予測(用途別)

10.4. 中東・アフリカ

10.4.1. 市場収益と販売数量予測(タイプ別)

10.4.2. 市場収益と販売数量予測(用途別)

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 市場収益と販売数量予測(タイプ別)

10.4.3.2. 市場収益と販売数量予測(用途別)

10.4.4. 北アフリカ

10.4.4.1. 市場収益と販売数量予測(タイプ別)

10.4.4.2. 市場収益と販売数量予測(用途別)

10.4.5. 南アフリカ

10.4.5.1. 市場収益と販売数量予測(タイプ別)

10.4.5.2. 市場収益と販売数量予測(用途別)

10.4.6. 中東・アフリカ地域(その他)

10.4.6.1. 市場収益と販売数量予測(タイプ別)

10.4.6.2. 市場収益と販売数量予測(用途別)

10.5. ラテンアメリカ

10.5.1. 市場収益と販売数量予測(タイプ別)

10.5.2. 市場収益と販売数量予測(用途別)

10.5.3. ブラジル

10.5.3.1. 市場収益と販売数量予測(タイプ別)

10.5.3.2. 市場収益と販売数量予測(用途別)

10.5.4. ラテンアメリカその他

10.5.4.1. 市場収益と販売数量予測(タイプ別)

10.5.4.2. 市場収益と販売数量予測(用途別)

第11章 企業プロファイル

11.1. APS Materials, Inc.

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. Berkeley Advanced Biomaterials

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. Bioceramics

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. CAMバイオセラミックス

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. フルイディノバ

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. Granulab (M) Sdn Bhd

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. Merz Biomaterials

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. サンギ株式会社

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. シグマグラフト

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. ソフセラ株式会社

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章. 調査方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章. 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖