❖本調査資料に関するお問い合わせはこちら❖

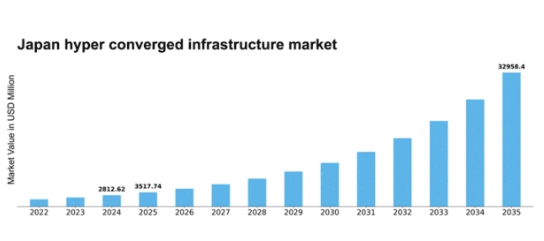

MRFRの分析によると、日本のハイパーコンバージドインフラ市場規模は2024年に28億1262万米ドルと推定された。日本のハイパーコンバージドインフラ市場は、2025年の35億1774万米ドルから2035年までに329億5840万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)25.07%を示すと予測されている。

主要市場動向とハイライト

日本のハイパーコンバージドインフラ市場は、企業導入と技術進歩に牽引され堅調な成長を遂げている。

- 日本ハイパーコンバージドインフラ市場で最大のセグメントは企業部門であり、導入率の増加が見られる。

- 最も成長が速いセグメントは中小企業(SME)であり、よりスケーラブルなソリューションへの移行を反映している。

- 組織がデータ保護と規制順守を優先する中、セキュリティとコンプライアンスへの注目が顕著である。

- 主要な市場推進要因には、リソース利用の最適化に不可欠なスケーラビリティとコスト効率性への需要増加が含まれる。

日本ハイパーコンバージドインフラ市場

CAGR

25.07%

市場規模と予測

2024年市場規模2812.62(百万米ドル)2035年市場規模32958.4(百万米ドル)

主要プレイヤー

Nutanix(米国)、VMware(米国)、Hewlett Packard Enterprise(米国)、Cisco Systems(米国)、Dell Technologies(米国)、Microsoft(米国)、Lenovo(中国)、Scale Computing (米国)

日本ハイパーコンバージドインフラ市場動向

ハイパーコンバージドインフラ市場は現在、効率的なITソリューションへの需要増加を背景に顕著な成長を遂げています。組織は業務効率化、コスト削減、拡張性向上のため、ハイパーコンバージドシステムの導入を加速させています。この傾向は、堅牢なデータ管理とセキュリティが最優先される金融、医療、製造業などの分野で特に顕著です。企業がIT環境の近代化を図る中、ストレージ・コンピューティング・ネットワークを単一ソリューションに統合する提案は極めて魅力的である。さらに、リモートワークの普及とデジタルトランスフォーメーションの推進により、柔軟かつ俊敏なインフラソリューションを求める企業が増加し、ハイパーコンバージドシステムへの移行が加速している。加えて、ハイパーコンバージドインフラ市場は人工知能や機械学習といった技術進歩の恩恵を受ける可能性が高い。これらの革新はハイパーコンバージドシステムの機能強化をもたらし、リソース配分の最適化や予測分析の実現を可能にする。日本の組織がデジタルトランスフォーメーションを優先し続ける中、ハイパーコンバージドソリューションへの需要は拡大すると予想される。この傾向は、業務効率化と競争優位性の達成において統合インフラソリューションの価値を企業が認識するにつれ、市場にとって有望な未来を示唆している。

企業における採用拡大

組織はIT運用を最適化するため、ハイパーコンバージドインフラソリューションの導入を加速させている。この傾向は、多様なワークロードを支えるコスト効率的でスケーラブルなシステムの必要性によって推進されている。企業はリソース統合の利点を認識しており、これにより管理性の向上と複雑性の低減が実現する。

セキュリティとコンプライアンスへの注力

データ侵害やサイバー脅威が蔓延する中、ハイパーコンバージドインフラ市場ではセキュリティへの重視が高まっている。企業は、堅牢なセキュリティ機能と規制へのコンプライアンスを提供し、機密情報が適切に保護されるソリューションを優先している。

クラウドサービスとの統合

ハイパーコンバージドシステムとクラウドサービスの統合がますます一般的になっている。この傾向により、組織はオンプレミスインフラストラクチャの制御を維持しながら、クラウドコンピューティングの柔軟性を活用できる。このようなハイブリッドアプローチは、運用能力の強化を目指す企業にとって魅力的である。

日本のハイパーコンバージドインフラ市場を牽引する要因

スケーラビリティへの需要高まり

日本のハイパーコンバージドインフラ市場では、スケーラブルなソリューションへの需要が顕著に増加している。組織が過剰なコストを負担せずにIT能力を拡張しようとする動きが強まる中、ハイパーコンバージドインフラは有力な解決策を提供している。柔軟かつスケーラブルなIT環境へのニーズに牽引され、この市場セグメントは今後5年間で約25%のCAGR(年平均成長率)で成長すると予測されている。企業はリソースの最適化と運用複雑性の削減を模索しており、ハイパーコンバージドソリューションはこれを効果的に実現します。需要に応じてリソースを拡張・縮小できる能力は、競争環境において俊敏性と対応力が重要な日本の企業にとって特に魅力的です。この傾向は、より適応性の高いITフレームワークへの移行を示しており、進化する技術環境においてハイパーコンバージドインフラストラクチャが重要な役割を担うことを示唆しています。

データ管理への注目の高まり

ハイパーコンバージドインフラ市場では、効果的なデータ管理への重視がますます顕著になっている。データ量が急増し続ける中、日本の組織はデータを保存するだけでなく効率的に管理するソリューションを求めている。ハイパーコンバージドインフラストラクチャは統合されたデータ管理機能を提供し、企業のデータ運用効率化を実現する。これは特に、データの完全性とアクセス性が最優先される金融や医療などの分野で重要である。企業がデータガバナンスとコンプライアンス強化ソリューションを優先する中、市場は約20%の成長率が見込まれている。組織が戦略的意思決定のためにデータ資産を活用しようとする中、様々なプラットフォーム間でシームレスにデータを管理する能力は、ハイパーコンバージドインフラストラクチャ導入を推進する重要な要素である。

規制コンプライアンスとセキュリティニーズ

ハイパーコンバージドインフラ市場は、規制コンプライアンスと強化されたセキュリティ対策への需要の高まりに大きく影響を受けています。日本では、サイバー脅威から機密データを保護し、厳格な規制への準拠を確保することの重要性が企業間で認識されつつあります。ハイパーコンバージドインフラは、組織がこれらの要件を効果的に満たすのに役立つ組み込みのセキュリティ機能を提供します。データ侵害がより一般的になるにつれ、安全なIT環境への需要は高まっています。企業は堅牢なセキュリティプロトコルとコンプライアンス機能を提供するハイパーコンバージドソリューションへの投資を拡大する見込みです。この傾向は、業務効率化だけでなくデータ資産保護も実現するソリューションを組織が優先するにつれ、市場成長を牽引すると予想されます。セキュリティ・コンプライアンス要件とハイパーコンバージドインフラの交点は、日本のITの未来を形作っています。

コスト効率とリソース最適化

コスト効率は、ハイパーコンバージドインフラ市場における重要な推進要因であり続けています。日本の組織は、ハイパーコンバージドソリューション導入に伴う財務的メリットをますます認識しています。ストレージ、コンピューティング、ネットワークを単一システムに統合することで、企業は資本支出と運用コストを大幅に削減できます。レポートによれば、ハイパーコンバージドインフラへの移行により、総所有コスト(TCO)を最大40%削減できるとされています。予算制約が顕著な市場において、この財務的インセンティブは特に魅力的である。さらに、ハイパーコンバージドシステムのリソース最適化機能は既存資産の活用効率を高め、生産性向上につながる。組織が投資収益率の最大化を図る中、こうしたコスト削減メリットを原動力に、ハイパーコンバージドインフラ市場は継続的な成長が見込まれる。

技術的進歩とイノベーション

技術的進歩はハイパーコンバージドインフラ市場形成において重要な役割を果たしている。ハードウェアとソフトウェアの革新はハイパーコンバージドソリューションの進化を推進し、効率性とユーザーフレンドリー性を高めています。日本では、企業が人工知能や機械学習といった先端技術を導入し、ハイパーコンバージドインフラの機能強化を図るケースが増加しています。こうした進歩はパフォーマンス向上だけでなく、現代のIT環境に不可欠な予測分析や自動化を実現します。競争力を維持するためこれらの革新を活用しようとする組織が増えるにつれ、市場は成長すると予想されます。さらに、ハイパーコンバージドソリューションへの先進技術統合は、中小企業から大企業まで幅広い顧客層を惹きつける可能性があり、市場構造の拡大につながると見込まれる。

市場セグメント分析

ハイパーコンバージドインフラ市場:ハイパーバイザータイプ別分析

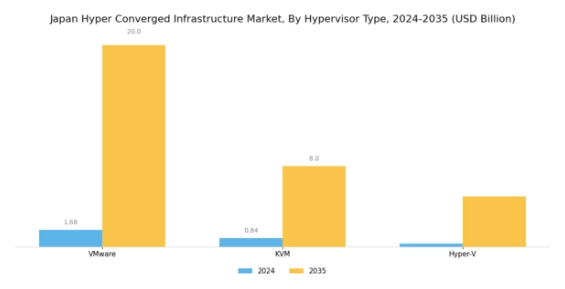

日本のハイパーコンバージドインフラ市場は、ハイパーバイザータイプに焦点を当てた分析により、データ管理と運用効率の合理化を目指す組織にとって興味深い市場構造を示している。ハイパーバイザータイプセグメントには、VMware、KVM、Hyper-Vといった主要プレイヤーが含まれ、これらはハイパーコンバージドインフラストラクチャソリューション全体のアーキテクチャにおいて極めて重要な位置を占める。VMwareは堅牢な機能性と柔軟性により日本市場で確固たる地位を築いており、仮想化環境を既存ITインフラとシームレスに統合可能とする点が、高度な管理機能を必要とする大企業にとって特に有益である。

一方、KVMはオープンソースの利点が広く認知されつつあり、性能を損なうことなくコスト効率の高いソリューションを提供します。この特性は、高可用性と拡張性を維持しつつIT支出を最適化しようとする日本企業にとって特に魅力的です。マイクロソフトが開発したHyper-Vは、Windowsベース環境との統合に焦点を当てた有力な選択肢です。高い互換性と使いやすさから、従来からマイクロソフト技術を採用してきた組織にとって最適な選択肢となっています。日本におけるハイパーコンバージドインフラストラクチャソリューションの導入は、ITリソースの効率性、拡張性、管理簡素化への需要増大によって推進されている。

さらに、クラウド導入とリモートワーク機能の拡大傾向が、コンピューティング、ストレージ、ネットワーク機能を単一システムに統合するハイパーコンバージドインフラへの関心を急増させている。組織がデジタルトランスフォーメーション戦略へ移行する中、VMware、KVM、Hyper-Vが提供する機能は、変化する技術的ニーズへの効率的な適応を可能にします。日本におけるデータセキュリティとコンプライアンスへの強い重視を踏まえ、これらのハイパーバイザーが提供する環境のカプセル化と効果的なリソース管理機能は、重要な懸念事項に対処し、様々な業界での有用性を高めています。

その結果、ハイパーバイザータイプに基づく日本ハイパーコンバージドインフラ市場セグメンテーションは、技術進歩と効果的なデータ管理戦略を促進する統合ソリューションの必要性により、多様な成長・発展機会を示している。

出典:一次調査、二次調査、MRFRデータベース及びアナリストレビュー

ハイパーコンバージドインフラ市場アプリケーションインサイト

日本ハイパーコンバージドインフラ市場におけるアプリケーションセグメントは、同地域の企業の多様なニーズに対応する上で重要な役割を果たしている。リモートワークソリューションと効率的なリソース管理への需要増加を背景に、仮想デスクトップインフラ(VDI)やサーバー仮想化といった主要領域が注目を集めている。組織は業務効率の最適化と従業員の生産性向上を図るため、これらの技術の導入を加速させている。急速に進化するデジタル環境において機密情報を保護するため、データ保護は企業にとって最優先課題であり続けている。

さらに、地理的に分散したチーム間のシームレスな接続性とコラボレーションを可能にするリモートオフィスソリューションの重要性が高まっている。クラウド統合も、変化するビジネス要件に適応するためのスケーラブルなリソースと柔軟性を提供するという点で不可欠である。全体として、日本のハイパーコンバージドインフラ市場は、様々なアプリケーションにわたる集中管理と業務効率化の傾向を示しており、成長する技術環境におけるデジタルトランスフォーメーションとイノベーションへの日本の取り組みを反映している。

主要プレイヤーと競争環境

日本のハイパーコンバージドインフラ市場は、急速な技術進歩と統合ITソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。Nutanix(米国)、VMware(米国)、Hewlett Packard Enterprise(米国)などの主要プレイヤーが最前線に立ち、各社とも市場プレゼンス強化に向けた独自の戦略を展開している。Nutanix(米国)は継続的な製品開発を通じたイノベーションに注力し、柔軟性と拡張性を求める企業に訴求するクラウドネイティブアーキテクチャを強調している。一方VMware(米国)は、強力な仮想化技術の遺産を活用して先進的なクラウドサービスを統合し、ハイブリッドクラウドソリューションのリーダーとしての地位を確立している。Hewlett Packard Enterprise(米国)は、エッジコンピューティング能力を強化するためのパートナーシップを積極的に推進し、市場における競争優位性を高めている。これらの戦略が相まって、イノベーションと顧客中心のソリューションを中核とする競争環境が形成されている。

各社が採用する主要な事業戦略には、製造の現地化やサプライチェーン最適化による業務効率化が含まれる。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散構造により多様な製品・サービスが提供され、異なる顧客ニーズに対応しつつ主要プレイヤー間の健全な競争が促進されている。

2025年10月、Nutanix(米国)はエッジコンピューティング能力強化のため、大手通信事業者との戦略的提携を発表した。この連携により、ハイパーコンバージドソリューションの幅広い業界への展開が促進され、Nutanixの市場リーチ拡大と業界における主要プレイヤーとしての地位強化が見込まれる。本提携の戦略的重要性は、日本におけるハイパーコンバージドインフラのイノベーション推進と普及加速の可能性にある。

2025年9月、VMware(米国)は予測分析のための高度なAI機能を統合したハイパーコンバージドインフラストラクチャプラットフォームの新バージョンを発表した。この動きは、プラットフォームの性能向上だけでなく、ITソリューションにおけるAI統合の拡大傾向に沿う点で重要である。AIを組み込むことで、VMware(米国)は顧客に対し、よりインテリジェントで自動化されたインフラ管理を提供し、運用効率の向上とコスト削減を目指す。

2025年8月、ヒューレット・パッカード・エンタープライズ(米国)は、2030年までにカーボンフットプリントを50%削減することを目指す、持続可能性に焦点を当てた新たな取り組みを発表した。この取り組みには、環境意識の高い企業にアピールするエネルギー効率の高いハイパーコンバージドソリューションの開発が含まれる。持続可能なIT実践への需要増加が本イニシアチブの戦略的重要性を裏付け、環境責任を優先する市場においてHPE(米国)を有利な立場に置いている。

2025年11月現在、ハイパーコンバージドインフラ市場における競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けている。戦略的提携が市場構造を形作りつつあり、企業は相互補完的な強みを活用し提供価値を高めている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの側面を優先する企業が今後数年間で市場シェアを獲得し成長を牽引する上で有利な立場にあることを示唆しています。

業界動向

日本のハイパーコンバージドインフラ市場では最近、顕著な進展が見られています。2023年9月、レノボは日本の企業向けにデータセンターの効率化と運用コスト削減を目的とした革新的なハイパーコンバージドソリューションを発表した。オラクルも、堅牢なハイパーコンバージドフレームワークを求める企業向けに特化した新たなクラウドサービスを開始し、ハイブリッドインフラストラクチャの成長傾向を示している。DataCore Softwareは、ハイパーコンバージドシステムを補完するソフトウェア定義ストレージソリューションに焦点を当て、日本での事業拡大を進めている。合併も重要な役割を果たしており、Nutanixは2023年7月に主要技術企業を買収し、日本市場における製品ラインアップを強化した。

さらにHPEは2023年8月、主要通信事業者との提携を発表し、日本の中小企業向けHCIソリューションを推進。中小企業におけるHCIへの関心の高まりを示している。日本におけるデジタルトランスフォーメーションの進展は、ハイパーコンバージド技術への需要を継続的に牽引し、VMwareやCisco Systemsといった主要企業の評価額上昇をもたらしている。クラウド導入を促進する政府政策の進展は、今後数年間の日本のデジタル戦略に沿い、ハイパーコンバージドインフラストラクチャ分野の成長をさらに加速させる。

将来展望

日本ハイパーコンバージドインフラ市場 将来展望

日本のハイパーコンバージドインフラ市場は、統合ソリューションとクラウド導入の需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)25.07%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 最適化されたリソース配分を実現するAI駆動型管理ツールの開発

- データ処理能力を強化するエッジコンピューティングソリューションの拡大

- 統合サービス提供のための通信事業者との提携。

2035年までに、市場は大幅な成長を達成し、技術革新のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本ハイパーコンバージドインフラ市場 アプリケーション別展望

- 仮想デスクトップインフラ

- サーバー仮想化

- データ保護

- リモートオフィス

- クラウド

日本ハイパーコンバージドインフラ市場 ハイパーバイザータイプ別展望

- VMware

- KVM

- Hyper-V

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 半導体・電子機器、ハイパーバイザータイプ別(百万米ドル)

- 4.1.1 VMware

- 4.1.2 KVM

- 4.1.3 Hyper-V

- 4.2 半導体・電子機器、アプリケーション別(百万米ドル)

- 4.2.1 仮想デスクトップインフラストラクチャ

- 4.2.2 サーバー仮想化

- 4.2.3 データ保護

- 4.2.4 リモートオフィス

- 4.2.5 クラウド 5

- 4.1 半導体・電子機器、ハイパーバイザータイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・エレクトロニクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・エレクトロニクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Nutanix(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 VMware(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Hewlett Packard Enterprise(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cisco Systems(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Dell Technologies(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Microsoft(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Lenovo(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Scale Computing(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Nutanix(米国)

- 5.1 競合環境