❖本調査資料に関するお問い合わせはこちら❖

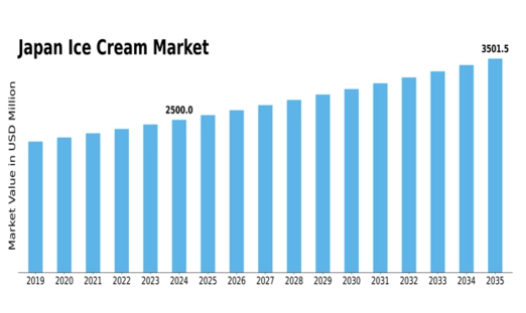

MRFRの分析によると、2024年の日本のアイスクリーム市場規模は2005.64百万ドルと推定された。日本のアイスクリーム市場は、2025年の20億4395万ドルから2035年までに24億6908万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)1.91%を示すと予測されている。

主要市場動向とハイライト

日本のアイスクリーム市場は、プレミアム化と健康志向の商品へのダイナミックな移行を経験している。

- 日本アイスクリーム市場で最大のセグメントはプレミアムアイスクリームであり、高品質製品への消費者嗜好の高まりを反映している。

- 健康志向の選択肢が急速に支持を集めており、低カロリーや植物由来の代替品への需要が顕著に増加している。

- 消費者の購買習慣の変化と利便性により、電子商取引(Eコマース)がアイスクリーム販売の重要なチャネルとして台頭している。

- 革新的なフレーバーや季節限定商品が市場の主要な推進力となっており、持続可能性や地産地消への関心の高まりも並行している。

日本のアイスクリーム市場動向

日本のアイスクリーム市場は、変化する消費者の嗜好と革新的な製品提供によって特徴づけられるダイナミックな状況を示している。2025年11月現在、市場ではプレミアム製品や職人技による製品への志向が高まっており、これらはより高品質で本物の味わいが感じられると認識されている。この傾向は、ユニークなフレーバーや高品質な原材料を重視する消費者層の増加によって牽引されている可能性が高い。さらに、健康志向の消費者の増加により、メーカーは乳製品不使用や低糖質代替品など、食事制限に対応した選択肢の模索を迫られている。この変化は、多様な消費者ニーズに応えようとするブランドが増えるにつれ、ニッチセグメントにおける成長の可能性を示唆している。さらに、アイスクリーム市場ではオンライン販売チャネルが急拡大しており、より広範な顧客層へのリーチに不可欠となっている。ECプラットフォームの利便性により、限定フレーバーや限定コラボ商品を含む多様な製品に消費者がアクセスできるようになった。この傾向は、消費者がオンラインショッピングの簡便性をますます好むようになり、購買行動が大きく変容していることを示している。総じて、日本のアイスクリーム市場は、イノベーション、変化する消費者嗜好、流通チャネルの拡大に牽引され、継続的な成長が見込まれる。

プレミアム化

アイスクリーム市場におけるプレミアム化の傾向は、高品質で職人技を活かした製品への消費者嗜好を示している。この変化は、ユニークなフレーバーや優れた原材料に対して支払う意思の高まりによって特徴づけられ、贅沢さと本物志向への欲求を反映している。

健康志向の選択肢

アイスクリーム市場において、健康志向の選択肢に対する需要が顕著に増加している。消費者は乳製品不使用、低糖質、オーガニックなど、食事制限に対応した製品をますます求めるようになっており、より健康的な贅沢への移行を示唆している。

Eコマースの成長

Eコマースプラットフォームの拡大は、消費者が多様な製品にアクセスしやすくなることでアイスクリーム市場を変革している。この傾向は、オンラインショッピングがアイスクリーム購入の主要手段となる中、購買行動の変化を浮き彫りにしている。

日本のアイスクリーム市場の推進要因

地元調達への注目の高まり

アイスクリーム市場では、地元産原料の調達を重視する動きが強まっており、これは新鮮で高品質な製品を求める日本の消費者の嗜好と合致している。この傾向は、地元農家支援と輸送に伴うカーボンフットプリント削減の要望に起因する。多くのアイスクリームブランドが地元産フルーツ・乳製品等の使用を強調し、製品の信頼性と魅力を高めている。2025年には地元原料使用製品が市場の約25%を占めると予測され、地域経済支援への消費者志向の高まりを反映している。この地元調達への注力は、地域コミュニティの絆を強化するだけでなく、アイスクリームの風味プロファイルを豊かにし、市場成長を牽引しています。

革新的なフレーバーと素材

日本のアイスクリーム市場では、革新的なフレーバーとユニークな素材への需要が急増しています。消費者は、独特の味わい体験を提供する職人技の光る高級品を求める傾向が強まっています。この傾向は、抹茶、日本酒、季節のフルーツフレーバーなどの人気拡大に反映されています。2025年にはプレミアムアイスクリーム製品の市場規模が総売上の約30%を占めると予測され、より洗練された商品への移行を示している。エキゾチックな素材の導入は風味を向上させるだけでなく、消費者が食に求める新奇性や冒険心を刺激する。その結果、メーカーは進化する消費者嗜好に応える新製品開発に研究開発投資を拡大しており、これがアイスクリーム市場の成長を牽引している。

季節限定・数量限定商品

季節限定や数量限定のアイスクリーム製品が日本で人気を集め、アイスクリーム市場の活況に貢献している。各ブランドは地域の祭りや祝日、旬の食材に合わせた特別フレーバーを発売し、消費者に「今しか味わえない」という希少性と緊急性を訴求している。例えば、桜の季節には桜風味のアイスクリームが季節限定の人気商品となり、冬場には濃厚で心温まるフレーバーが登場します。この戦略は特定の期間の売上を押し上げるだけでなく、消費者が新商品を心待ちにするためブランドロイヤルティの向上にもつながります。2025年には季節限定商品がアイスクリーム総売上の約15%を占めると予測されており、このマーケティング手法が消費者を惹きつけ、アイスクリーム市場の収益拡大に効果的であることを示しています。

サステナビリティと環境配慮型実践

サステナビリティは、日本の消費者が環境配慮型実践をますます重視するにつれ、アイスクリーム市場における重要な推進力となりつつある。ブランドはこれに対応し、原料の持続可能な調達、包装廃棄物の削減、エネルギー効率の高い生産方法の導入を進めている。この変化は単なるトレンドではなく、消費者の期待における根本的な転換であるように見える。調査によれば、日本の消費者の約40%が環境に優しい製品に対して割高な価格を支払う意思があることが示されている。したがって、持続可能性を重視する企業はブランドイメージを向上させ、忠実な顧客基盤を獲得する可能性が高い。消費者が支持するブランドに透明性と責任を求める中、アイスクリーム市場における環境配慮型実践の統合は今後も拡大し続けると予想される。

植物由来代替品への需要高まり

日本のアイスクリーム市場では、植物由来代替品への需要が顕著に増加している。ヴィーガンや乳糖不耐症対応の食生活を選択する消費者が増える中、乳製品不使用のアイスクリーム選択肢が拡大している。この変化は、健康への配慮、動物福祉に関する倫理的懸念、環境意識の高まりによって推進されている。2025年には植物性アイスクリームが市場全体の約20%を占めると予測され、消費者の嗜好に大きな変化が生じている。各ブランドはアーモンドミルク、ココナッツミルク、カシュークリームなどの原料を活用し、より幅広い層に受け入れられるクリーミーで美味しい代替品を創出するイノベーションを進めている。このトレンドは製品ラインナップの多様化をもたらすだけでなく、健康志向の消費者層の拡大に対応するアイスクリーム市場の基盤を築いている。

市場セグメントの洞察

アイスクリーム市場 製品タイプ別展望

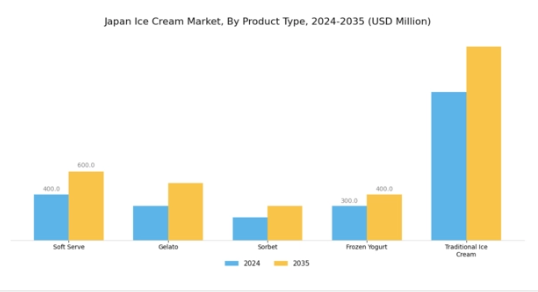

日本のアイスクリーム市場は製品タイプ別に見ると多様な様相を示し、スティック/バー、コーン、カップ、チューブ、ブリック、その他など様々な形態が存在します。近年、日本市場が国内外のトレンドに追随するため風味の多様化やプレゼンテーションスタイルの強化を進める中、これらのセグメントは消費者の嗜好や購買行動の形成に大きく寄与しています。スティック/バーは手軽な持ち運び用として定着し、特に若年層や手軽な楽しみを求める層に支持されている。

この形態は手に持って食べられる特性から成長を遂げており、アウトドア活動が活発化する暖かい季節に人気の選択肢となっている。コーン・カップは伝統的な提供形態として親しまれつつ、多様なトッピングやフレーバーによるカスタマイズ性を提供する。このカテゴリーは、見た目の美しさと品質が消費者の選択を左右し、体験全体の質を高める日本において、強い文化的意義を持つ。一方、大容量容器(バケツ・ブロック)カテゴリーは家族やシェアシーンに対応し、アイスクリームを囲む交流の瞬間を生み出す大容量購入を促進している。

さらに「その他」カテゴリーには、健康志向のトレンドや食事制限(乳製品不使用・低糖質代替品への選択)を背景に、ニッチ市場を惹きつける革新的な形態や製品バリエーションが含まれる。こうした多様な形態のアイスクリームは、変化する消費者トレンドを反映するだけでなく、日本アイスクリーム市場の広範な動向を浮き彫りにしている。消費者の嗜好が冒険的になるにつれ、ユニークな風味や食感への需要が急増しており、ブランドが限定商品や地域特産品を開拓する機会を示唆している。

こうした嗜好に対応するため、メーカーは伝統と健康・ウェルネス分野の新興トレンドのバランスを取りつつ、絶えず革新を迫られている。市場のテーマは環境持続可能な包装や倫理的に調達された原料へと傾いており、日本の消費者における意識的な変化を明らかにしている。これらの要素が交差することで、日本アイスクリーム市場の製品タイプ展望はダイナミックかつ市場成長にとって不可欠なものとなり、この競争環境における多様な消費者ニーズとブランド機会を浮き彫りにしている。

アイスクリーム市場フレーバータイプ展望インサイト

日本アイスクリーム市場のフレーバータイプ展望は多様かつ進化する市場構造を示しており、複数の主要フレーバーが消費者の注目を集めている。チョコレートとバニラは古典的な魅力と汎用性で支持され、最も好まれる選択肢の一つであり続ける。これらのフレーバーは伝統的な嗜好を活かしつつ新興トレンドに対応した革新的な製品バリエーションを提供する。トゥッティフルッティのようなユニークなフレーバーの台頭は、特にデザート分野における日本の新奇性への文化的親和性を反映し、消費者の冒険心を高めている。異なる風味プロファイルを組み合わせたブレンドフレーバーも、新しく複雑な味体験を求める消費者を惹きつけ、注目を集めています。

この分野は日本の豊かな食文化とフュージョンフレーバーの継続的な探求から恩恵を受け、市場の成長を促進しています。各フレーバーカテゴリーは消費者の行動や嗜好形成に重要な役割を果たし、日本アイスクリーム市場の全体的な活力を牽引すると同時に、企業が革新を図り消費者の嗜好に合わせるための大きな機会を提供しています。日本アイスクリーム市場のデータを分析すると、フレーバートレンドは季節的な嗜好や地域の味覚と密接に関連しており、これらが製品開発における業界戦略に影響を与え続けていることがわかる。

アイスクリーム市場カテゴリー展望の洞察

日本アイスクリーム市場のカテゴリー展望は、乳製品ベースと非乳製品の両セグメントに牽引される市場における重要な動向を明らかにしている。乳製品ベースのアイスクリームは、その伝統的な魅力と豊かな風味が日本の消費者に共鳴し、クリーミーさと食感に対する地域の嗜好に合致しているため、市場を支配し続けている。健康志向のトレンドの成長は、植物由来の代替品などの非乳製品オプションへの関心を喚起しており、乳糖フリーやビーガン選択肢を求める人々の間で人気が高まっている。

このサブセグメントは、若年層や食事制限のある消費者を含む幅広い層に対応するため、市場全体の拡大において重要な役割を果たしている。健康とウェルネスへの意識の高まりが代替品需要を牽引し、風味や原料におけるイノベーションの機会を豊富に提供している。日本のアイスクリーム市場が進化する中、セグメンテーションは変化する消費習慣を反映し、市場内の多様なニーズや嗜好に応える製品提供の多様性の重要性を浮き彫りにしている。

両セグメントにおける持続可能な調達への意識の高まりは、市場環境の変化をさらに強調し、現代の価値観に即した新たな成長経路を確立している。

アイスクリーム市場の流通チャネル展望に関する洞察

日本のアイスクリーム市場は多様な流通チャネル展望を示しており、店舗ベースと非店舗ベースの両セグメントが顕著に存在している。店舗ベースのチャネルは重要な役割を担っており、伝統的な小売店やコンビニエンスストアは、日本の消費者のアクセスと購買行動に不可欠である。この環境は、日常的な衝動買いが生まれる活気あるアイスクリーム文化を支えている。

一方、オンライン小売やデリバリーサービスを含む非店舗型チャネルは、オンラインショッピングの利便性を求める消費者の増加に後押しされ、勢いを増している。これらのチャネルは新規参入企業に市場参入の機会を提供し、テクノロジーに精通した消費者の進化する嗜好に対応している。日本のアイスクリーム市場収益の成長は、プレミアム化や健康志向商品といったトレンドに大きく影響され、小売業者は全流通チャネルで戦略を適応させる必要に迫られている。さらに、季節的な需要変動、特に日本の暑い夏期における需要が市場を支え、様々な販促戦略を促進している。

モビリティトレンドの進化も、迅速な配送のための物流イノベーションを推進し、消費者体験全体の向上に寄与している。

主要企業と競争環境

日本のアイスクリーム市場は、変化する消費者嗜好とプレミアム・革新的製品への需要拡大により、ダイナミックな競争環境が特徴である。ユニリーバ(英国)、ネスレ(スイス)、ハーゲンダッツ(米国)などの主要企業は、製品多様化、持続可能性、デジタルエンゲージメントに焦点を当てた戦略的取り組みを通じて市場形成を主導している。ユニリーバ(英国)は特に持続可能性への取り組みを積極的に推進し、カーボンフットプリントの削減と植物由来代替品による製品ライン強化を目指している。これは健康志向の高まりに合致する。一方、ネスレ(スイス)は広範な流通網を活用し、日本消費者に訴求する地域限定フレーバーや季節商品でニッチ市場への浸透を図っている。これらの戦略が相まって、イノベーションと市場動向への迅速な対応を促す競争環境が形成されている。

事業戦略面では、サプライチェーン効率化と運営コスト削減のため、製造プロセスの現地化が進んでいる。この傾向は市場構造が適度に分散していることを示しており、主要プレイヤーが大きな影響力を維持する一方で、小規模な職人ブランドとの競争にも直面している。これらの大手企業の共同行動は市場動向を形成するだけでなく、品質と消費者エンゲージメントの基準を設定し、市場全体の成長に影響を与えている。

2025年10月、ユニリーバ(英国)は健康志向の消費者層拡大を狙い、植物由来アイスクリームの新ライン発売を発表した。この戦略的展開は、健康と持続可能性を重視する競争環境下でユニリーバの市場シェア拡大が期待される、植物性食への世界的潮流に沿う重要な動きである。これらの製品導入は、原材料や調達源への意識が高まる日本の消費者層に強く訴求すると予想される。

2025年9月、ネスレ(スイス)は日本の伝統菓子を取り入れた限定フレーバーアイスクリーム開発のため、国内菓子ブランドとの協業を発表した。この提携はネスレの製品ポートフォリオを拡充するだけでなく、消費者の忠誠心が文化的関連性に結びつきやすい市場において極めて重要な、現地文化との結びつきを強化する。こうした協業は、混雑した市場で自社製品を差別化できる競争優位性をネスレにもたらす可能性がある。

2025年11月にはハーゲンダッツ(米国)が、パーソナライズされた推奨とロイヤルティ報酬を通じて顧客エンゲージメントを強化する新たなデジタルプラットフォームを立ち上げた。この取り組みは、企業がテクノロジーを活用して消費者との深い繋がりを育もうとする業界全体のデジタル変革の潮流を反映している。デジタル能力への投資により、ハーゲンダッツ(米国)は消費者の嗜好をより深く理解し、それに応じてマーケティング戦略を適応させる体制を整えている。

2025年11月現在、アイスクリーム市場の競争トレンドは、デジタル化、持続可能性、そして製品開発やマーケティング戦略における人工知能の統合によってますます定義されつつある。地域ブランドとの協業など戦略的提携は、イノベーション促進と製品ライン強化を通じて市場構造を形作っている。今後、競争優位性は従来の価格競争から、イノベーション・技術革新・サプライチェーン信頼性への焦点移行が進む見込みだ。各社は変化する消費者ニーズへの対応を模索している。

業界動向

日本のアイスクリーム市場では、特に製品革新と消費者嗜好において顕著な進展が見られる。ハーゲンダッツやグリコなどの企業は、体験型・プレミアムアイスクリーム需要の高まりを捉え、独自フレーバーを展開している。さらに市場評価も上昇傾向にあり、例えばグリコのアイスクリーム部門は2023年第1四半期に新製品投入と季節キャンペーンを主因として売上高が大幅に増加したと報告している。M&Aに関しては、明治やネスレなどの対象企業を巻き込んだ大規模な取引は最近公表されていない。

しかし、継続的な競争戦略から、これらの企業が需要拡大を背景とした市場再編に備えていることがうかがえる。ここ数年、日本では健康志向のアイスクリームが主流となり、カルピスや森永などのブランドが低糖質・天然素材志向の消費変化に対応している。この変化は市場構造に大きな影響を与え、既存ブランドと新規参入企業双方に課題と機会をもたらしている。全体として、日本のアイスクリーム市場は消費トレンドの変化と主要プレイヤー間の競争激化を反映し、引き続きダイナミックな状態を維持している。

将来展望

日本のアイスクリーム市場 将来展望

日本のアイスクリーム市場は、2024年から2035年にかけて年平均成長率(CAGR)1.91%で成長すると予測されている。この成長は、イノベーション、健康志向、プレミアム化によって牽引される。

新たな機会は以下の分野にある:

- 植物由来アイスクリーム製品ラインの拡充

- パーソナライズドアイスクリーム定期購入サービスの開発

- 環境に配慮した包装ソリューションへの投資

2035年までに、市場は進化する消費者嗜好を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本アイスクリーム市場 タイプ別見通し

- カップアイスクリーム

- スティックアイスクリーム

- ソフトクリーム

- アイスバー

- アイスクリームサンドイッチ

日本アイスクリーム市場 フレーバー別展望

- バニラ

- チョコレート

- ストロベリー

- ミント

- クッキー&クリーム

日本アイスクリーム市場 配合別展望

- 通常

- 低脂肪

- 非乳製品

- 無糖

- オーガニック

日本アイスクリーム市場 流通チャネル別展望

- スーパーマーケット

- コンビニエンスストア

- オンライン小売

- 専門店

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競争の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 構造別(百万米ドル)

- 4.1.1 カップアイスクリーム

- 4.1.2 スティックアイスクリーム

- 4.1.3 ソフトクリーム

- 4.1.4 アイスクリームバー

- 4.1.5 アイスクリームサンドイッチ

- 4.2 構造、フレーバー別(百万米ドル)

- 4.2.1 バニラ

- 4.2.2 チョコレート

- 4.2.3 ストロベリー

- 4.2.4 ミント

- 4.2.5 クッキークリーム

- 4.3 構造、配合別(百万米ドル)

- 4.3.1 通常

- 4.3.2 低脂肪

- 4.3.3 非乳製品

- 4.3.4 無糖

- 4.3.5 有機

- 4.4 構造、流通チャネル別(百万米ドル)

- 4.4.1 スーパーマーケット

- 4.4.2 コンビニエンスストア

- 4.4.3 オンライン小売

- 4.4.4 専門店

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 建設分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Unilever (GB)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Nestle (CH)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3General Mills (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マース(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Dairy Farmers of America (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Blue Bell Creameries (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Haagen-Dazs (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Breyers (US)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Pinnacle Foods (US)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(フレーバー別)

- 6.4 日本市場分析(配合別)

- 6.5 日本市場分析(流通チャネル別)

- 6.6 建設業界における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 建設分野におけるDRO分析

- 6.9 建設分野における推進要因の影響分析

- 6.10 建設分野における抑制要因の影響分析

- 6.11 建設分野における供給/バリューチェーン

- 6.12 建設、タイプ別、2024年(%シェア)

- 6.13 建設、タイプ別、2024年~2035年(百万米ドル)

- 6.14 建設、フレーバー別、2024年(%シェア)

- 6.15 建設、風味別、2024年から2035年(百万米ドル)

- 6.16 建設、製剤別、2024年(シェア%)

- 6.17 建設、製剤別、2024年から2035年(百万米ドル)

- 6.18 流通チャネル別建設市場、2024年(シェア%)

- 6.19 流通チャネル別建設市場、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング