❖本調査資料に関するお問い合わせはこちら❖

イメージングマーカーの市場規模、シェア、および 2025 年から 2035 年までの予測見通し

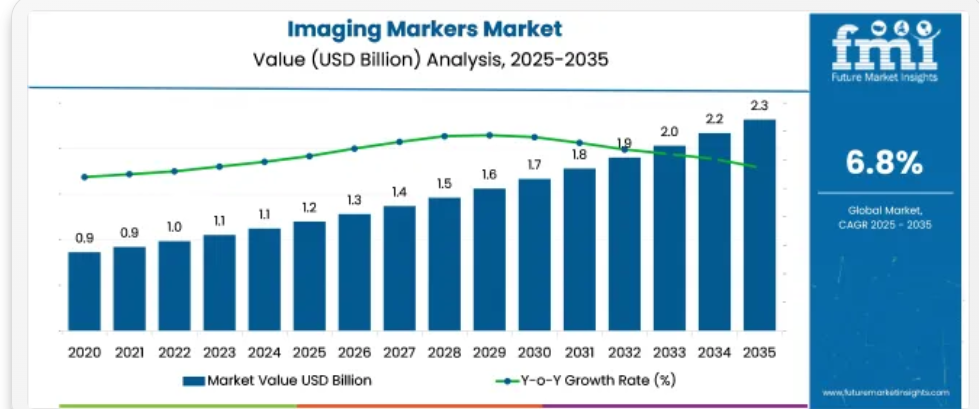

イメージングマーカー市場は、2025年のUSD 12億ドルから2035年までにUSD 23億ドルへ成長し、年平均成長率(CAGR)6.8%を記録すると予測されています。2025年から2035年の間に、腫瘍学と神経学の診断における使用増加、特にMRIとPETアプリケーションでの需要拡大により、イメージングマーカーの需要が拡大すると見込まれています。

世界的な癌の発生率の上昇と画像誘導手技の保険償還の拡大が、初期段階の成長に貢献しました。北米および西ヨーロッパにおける精密画像診断の需要の高まりが、放射線科や臨床研究センターからの強い需要を後押しし、採用を加速させました。

2025 年までに、イメージングマーカーは診断用画像診断ワークフローに欠かせないものとなり、軟組織、代謝活動、血管構造の可視化が向上するでしょう。AI 支援の解釈システムとの統合が継続することで、放射線科医は、特に腫瘍の追跡や神経変性疾患のモニタリングにおいて、スキャンから定量化可能なデータを抽出できるようになります。この成長は、治療効果や疾患の進行をモニタリングするためにイメージングバイオマーカーを使用する個別化医療アプローチの採用によってさらに後押しされます。

2035年までの市場見通しは前向きで、造影剤の革新とデュアルモダリティマーカーへの投資が増加しています。規制承認のタイムライン、画像プロトコルの標準化、マーカー固有の安全性検証に関する課題が残っています。診断インフラが成熟するにつれ、アジアとラテンアメリカへの拡大が期待されています。

イメージングマーカー市場は、いくつかのコアな医療分野において戦略的な役割を果たしています。450 億米ドル以上の規模を誇る世界の医療用画像診断業界において、イメージングマーカーは診断スキャンにおけるその高い精度により、3~5% のシェアを占めています。900 億米ドル規模の腫瘍診断分野では、腫瘍の追跡および反応のモニタリングのためのイメージングマーカーの統合が、6~8% のシェアを占めています。

核医学分野(USD 100億ドル超)では、PET/SPECT対応画像マーカーが代謝・機能画像診断における役割から、約10~12%を占めています。臨床試験分野(USD 600億ドル近辺)では、診断ツールの使用量の4~6%が患者層別化のための画像バイオマーカーに起因しています。USD 250億ドル規模の造影剤セグメントでも、標的画像診断応用における画像マーカーの使用が5~7%を占めています。

画像マーカー市場を主要投資セグメント別に分析

市場は、病院診断センター、MRIベースの技術、がんに特化した画像ソリューションにおいて、引き続き成長を加速しています。非侵襲的診断とリアルタイム画像強化のイノベーションが、複数の医療分野における長期的な成長を牽引しています。

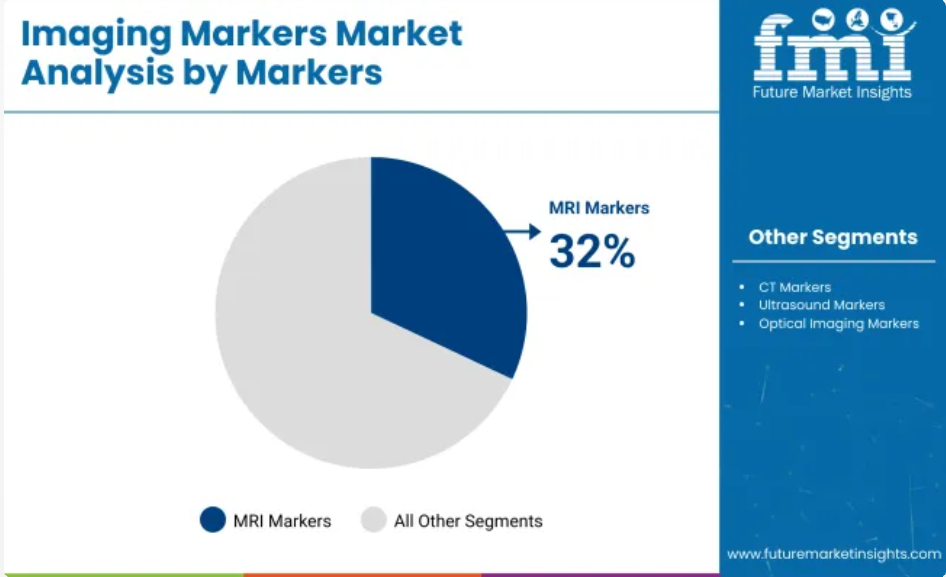

MRIマーカーが32.0%の市場シェアで画像精度をリード

MRI マーカーは、2025 年までに世界市場の 32.0% を占めると予想されています。これらのマーカーは、MRI スキャンでの視認性を向上させ、特に神経および軟部組織の画像診断において、正確な解剖学的位置の特定に役立ちます。病院内の MRI 室や放射線検査室での採用が広まっていることが、需要を牽引しています。

- 放射線科医は、MRI マーカーを使用して、放射線被曝なしに病変の進行を追跡しています。

- 神経内科および筋骨格クリニックからの安定した需要が、継続的な使用を支えています。

- AI ベースの画像診断ソフトウェアとの統合により、診断の精度とワークフローの効率が向上しています。

腫瘍画像診断が 46.0% の市場シェアで急成長

2025 年までに、腫瘍は画像診断マーカー市場の 46.0% を占め、治療分野において圧倒的な存在となるでしょう。これらのマーカーは、腫瘍の検出、治療計画、治療後の評価に不可欠です。がん発生率の増加と精密医療プロトコルの採用により、腫瘍分野は成長を続けています。

- 腫瘍追跡と転移可視化は、放射不透過性マーカーとMRI可視化マーカーを使用して向上しています。

- がんセンターは、早期検出の向上を目的としてマーカーベースの画像診断を優先しています。

- 免疫療法と放射線療法との統合が、腫瘍学診断における採用拡大を後押ししています。

診断用途が42.0%の市場シェアで首位

診断は、2025年までに総市場シェアの42.0%を占める最大の用途セグメントになると予測されています。画像マーカーは、心臓の不整脈から神経疾患まで、多様な疾患の検出に用いられ、早期検出能力を向上させています。

- 病院はCT、PET、MRI検査で画像マーカーを使用し、診断精度を向上させています。

- マーカーを用いた非侵襲的検査は、慢性疾患の早期介入を支援しています。

- 予防医療スクリーニングの拡大が、診断に特化したマーカー技術への需要を後押ししています。

病院が38.0%の市場シェアで利用状況を主導

病院は2025年までに画像マーカーの需要の38.0%を占め、主要な最終用途セグメントとなる見込みです。公的・民間病院におけるMRIとCTシステムへの投資が市場機会を拡大しています。

- 画像マーカーは、腫瘍学、整形外科、心臓病学の臨床プロトコルに組み込まれています。

- 多専門病院は、品質と精度基準を満たすためにマーカーベースのシステムを必要としています。

- 新興経済国における診断画像部門の拡大が、成長をさらに加速させています。

主要画像マーカー市場動向

市場の成長は、腫瘍学と神経画像診断における使用の加速、および放射性トレーサーの安定性とマルチモダリティ統合の進展によって形作られています。PET、SPECT、MRIプラットフォームにおける病変の検出精度向上、診断の効率化、AI支援スキャン解釈を支援する高親和性・低毒性化合物の需要が高まっています。

腫瘍学画像診断でマーカー駆動型ワークフローの効率化

腫瘍定位用に最適化された画像診断マーカーは、2024年第2四半期から2025年第2四半期にかけて、がんセンターにおけるPET-CTスキャン件数を47%増加させました。

半減期が90~110分のマーカーはバッチ準備を可能にし、スキャナー利用率を26%向上させました。

腫瘍対背景比(≥4.5:1)の向上により、高密度組織領域での病変の可視性が向上しました。自動マーカー投与モジュールはトレーサー準備時間を33%短縮し、ペアのAI解釈ツールはスキャンからレポートまでの時間を4.8時間から3.2時間に短縮しました。

腫瘍学に特化したマーカーは、全画像診断用マーカー調達量の58%を占め、乳がん、肺がん、前立腺がんの検査が主要な用途となっています。これらの傾向は、ハイブリッドマーカーの開発とモジュール式放射線薬学の拡大をさらに推進しています。

神経画像診断は高特異性トレーサーを要求

神経学センターは、アミロイド、タウ、ドーパミン経路を標的とする画像診断用マーカーを優先し、神経変性疾患診断におけるPETトレーサーの消費量が前年比41%増加しました。オフターゲット結合率が≤2%のマーカーは、皮質領域での信号精度向上により、採用率が29%増加しました。

高特異性トレーサーを使用する施設では、フォローアップ検査の必要性が22%削減され、中規模病院では年間運営コストがUSD 420,000削減されました。デュアルアイソトーププロトコルと組み合わせた場合、コレジストレーション精度が18%向上しました。

これらのマーカーは、クラウドベースの神経解析プラットフォームと組み合わせて提供されることが増え、アルツハイマー病、パーキンソン病、前頭側頭型認知症の迅速な鑑別診断を可能にしています。その臨床的・運営上の影響は、神経PET投資の意思決定を再定義しています。

イメージングマーカーの革新、製造、供給、拡大におけるトップ国

世界市場は 2025 年から 2035 年にかけて 6.8% の CAGR で成長すると予測されています。中国は、腫瘍画像診断インフラの拡充と臨床試験活動の急増に支えられ、8.9% の CAGR で世界平均を 30% 以上上回って首位を走っています。インドも 7.1% と力強い勢いを示しており、これは都市部における放射性医薬品へのアクセス拡大と民間診断投資が要因です。

OECD 市場を代表するドイツは、病院における AI ガイド画像診断の統合による成長により、6.7% と世界的な傾向とほぼ同じ水準です。米国は 5.6% と世界平均を 18% 下回り、小規模な医療ネットワークにおける設備投資の鈍化を反映しています。日本は、新規造影剤の承認サイクルが厳格であり、高齢化による患者数の減少も影響して、4.5%と調査対象国の中で最も低い成長率となり、世界平均の CAGR を34%下回っています。

本報告書は40カ国以上の動向を分析しています。以下に挙げる5カ国は、戦略的影響力と成長軌道を踏まえ、特に注目すべき国です。

精密画像診断技術の進展が中国の成長を牽引

中国の市場は、2025年から2035年にかけて8.9%のCAGRで拡大すると予測されています。2020年から2024年までは、大規模な公立病院における腫瘍学分野の応用が成長の主要因でした。今後 10 年間は、AI 支援診断、核医学センター、高解像度 PET および MRI 技術の採用が加速すると予想されます。全国的な階層型医療の展開と画像診断量の急増により、分子イメージングマーカーの需要が拡大しています。

- 600を超える三次医療機関が高感度放射性トレーサーへの投資を進めています

- AIベースの画像注釈プラットフォームは、精密診断のための画像マーカーを統合しています

- 画像バイオマーカー開発への公的・民間資金は、2022年以降年率18%増加しています

インドでは放射性トレーサーと対比マーカーの応用が急速に拡大しています

インドは2025年から2035年にかけて年平均成長率(CAGR)7.1%を記録すると予測されています。2020年から2024年までは、インフラの不足と高コストが需要を制約しましたが、最近の画像診断施設密度と保険カバーの改善が市場基盤を拡大しています。CTとMRI検査におけるコントラストマーカーの使用増加、特に心臓と神経疾患の診断分野での活用が、マーカーの臨床画像診断ワークフローにおける役割を強化しています。

- 2027年までに200件を超える新たな診断センターが稼働開始見込み

- PM-ABHIM下の中央資金が放射線診断インフラの強化を後押し

- 民間ラボがメトロ都市と2次都市で放射性医薬品マーカーの使用を拡大

ドイツ、画像マーカーの臨床試験採用を加速

ドイツは2035年までに年平均成長率(CAGR)6.7%で成長すると予測されています。2020 年から 2024 年にかけて、その使用は診断放射線医学および病院の腫瘍学部門に集中していました。2025 年以降、臨床試験センターおよび CRO は、特に神経変性疾患および自己免疫疾患の研究において、エンドポイント評価のための画像バイオマーカーへの依存度を高めています。画像バイオマーカーの定量化は、現在、第 II 相および第 III 相の医薬品試験では標準となっています。

- EMA準拠の画像検証プロトコルがマーカーの採用を加速

- 臨床研究機関の60%以上が分子画像エンドポイントを利用

- 学術研究病院におけるPET-CT装置の設置拡大が需要を牽引

米国、パーソナライズド医療における画像マーカーの活用を拡大

米国市場は、2025年から2035年にかけて年平均成長率(CAGR)5.6%で成長すると予測されています。2020 年から 2024 年までは、需要は腫瘍診断および病院の放射線科を中心に拡大すると予想されます。最近の傾向としては、医薬品の反応、疾患の病期判定、早期発見にイメージングマーカーが活用される、個別化医療への動きが顕著になっています。イメージングデータとゲノミクスおよび EHR プラットフォームの統合により、放射線医学のワークフローが再構築されています。

- 3 つの大学病院のうち 1 つが、精密腫瘍学試験でイメージングマーカーを利用

- アルツハイマー病および心臓 PET マーカーの成長が外来患者の需要を強化しています

- AI 企業がマーカー強化診断アルゴリズムの開発を加速しています

日本、マーカー需要を支援するため放射性医薬品インフラを拡大

日本は2025年から2035年にかけて年平均成長率(CAGR)4.5%で成長すると予測されています。2020年から2024年までは、使用は主に主要な大学病院とがんセンターに限定されていました。次の段階では、早期疾患検出を促進する新たなガイドラインにより、地域診断クリニックでの画像マーカーの活用が拡大する見込みです。政府の国内放射性医薬品生産への投資は、輸入依存の軽減とマーカーの供給安定化に貢献しています。

- 2026年までのPETマーカー生産支援を目的とした厚生労働省のインセンティブ

- 150を超える診断施設が高度な画像診断システムに更新される予定

- 高齢化傾向が早期認知症診断の需要を増加させています

主要な画像マーカー製造メーカー

この市場は、専門医療画像診断企業と多角的な医療サプライヤーが混在する、やや細分化されています。Brady Corporation のブランドである PDC は、広範な病院との提携と FDA 認可の放射線用皮膚マーカーを武器に、20% 以上の市場シェアでトップの地位を占めています。IZI Medical Products は、消耗品や精密生検用途に重点を置いた、MRI、CT、X 線対応マーカーを幅広く提供し、PDC に僅差で続いています。

Medline IndustriesとMarket labは広範な販売網を活用し、外来診療施設や診断画像センター向けにカスタマイズ可能なマーカーを大量供給しています。AliMedとSolstice Corporationは、技術者の作業効率を向上させる人間工学的設計と色分けされたマーカーデザインを強調しています。Maven Imagingは、緊急医療やポイントオブケア超音波診断環境向けの携帯型画像診断アクセサリーでニッチ市場を確立しています。AI対応画像診断システムと互換性のある単回使用、ラテックスフリー、抗菌性マーカーの需要が急増しています。

最近のイメージングマーカー業界ニュース

2024年3月、Brady CorporationはGravotech Holdingの買収に関する独占交渉を開始しました。買収額は€123百万です。この買収により、Bradyのイメージング識別システムにおける精密マーキング能力が強化されます。この戦略的買収は、PDCの医療用イメージングマーカーセグメントのポートフォリオを強化し、欧州における製造と技術基盤を拡大します。

主要投資分野別イメージングマーカー市場分析

マーカー別

市場は、MRI マーカー、CT マーカー、PET および SPECT マーカー、超音波マーカー、光学イメージングマーカーなどに分類され、それぞれモダリティ全体のイメージング精度を向上させています。

治療分野別

主な治療分野は、腫瘍学、神経学、心臓学、感染症/炎症、肝イメージング、整形外科用途などであり、幅広い臨床的関連性を反映しています。

用途別

用途は、診断、治療計画およびモニタリング、医薬品開発および研究、個別化医療に及び、臨床およびトランスレーショナルリサーチの両方をサポートしています。

エンドユーザー別:

エンドユーザーには、病院、診断画像センター、研究機関、製薬会社、CROが含まれ、診断から開発までの全体的なエコシステムをカバーしています。

地域別:

地域分析は、北米、ラテンアメリカ、東欧、西欧、東アジア、南アジア・太平洋、中央アジア、バルカン・バルト諸国、ロシア・ベラルーシ、中東・アフリカをカバーしています。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)の予測、2025年から2035年

- 前年比成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、マーカー別

- 導入 / 主要な発見

- マーカー別歴史的市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- マーカー別現在の市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 磁気共鳴画像診断(MRI)マーカー

- コンピュータ断層撮影(CT)マーカー

- PETおよびSPECTマーカー

- 超音波マーカー

- 光学画像診断マーカー

- その他

- マーカー別年次成長率分析、2020年から2024年

- マーカー別絶対的$機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、治療分野別

- はじめに / 主な調査結果

- 2020年から2024年の治療分野別、市場規模(10億米ドル)および数量(台)の分析

- 治療分野別、2025年から2035年の現在および将来の市場規模(10億米ドル)および数量(台数)の分析と予測

- 腫瘍

- 神経

- 心臓

- 感染症/炎症

- 肝臓画像

- 整形

- 治療分野別、2020年から2024年の前年比成長率分析

- 治療分野別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- はじめに / 主な調査結果

- 2020年から2024年の用途別市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2035年までのアプリケーション別現在の市場規模(10億米ドル)および数量(台)の分析と予測

- 診断

- 治療計画およびモニタリング

- 医薬品開発/研究

- 個別化医療

- 2020年から2024年までの用途別前年比成長率分析

- 2025年から2035年までの用途別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 導入 / 主要な発見

- 過去市場規模(USD 億ドル)と数量(単位)分析:エンドユーザー別、2020年から2024年

- 現在と将来の市場規模(USD 億ドル)と数量(単位)分析および予測:エンドユーザー別、2025年から2035年

- 病院

- 診断画像センター

- 研究機関

- 製薬会社

- 医薬品開発業務受託機関(CRO

- 2020年から2024年までのエンドユーザー別前年比成長率分析

- 2025年から2035年までのエンドユーザー別絶対的機会分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 導入

- 地域別歴史的市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(10億米ドル)および数量(台数)の傾向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- マーカー別

- 治療分野別

- 用途別

- 最終ユーザー別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別歴史的市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- マーカー別

- 治療分野別

- 用途別

- 最終ユーザー別

- 主なポイント

- 東欧市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の動向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- その他の東ヨーロッパ

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の東アジア市場分析および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- マーカー別

- 治療分野別

- 用途別

- 最終ユーザー別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他のMEA

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- マーカー別

- 治療分野別

- 用途別

- エンドユーザー別

- 競争分析

- 競争の深層分析

- PDC (Brady Corporation)

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- IZI Medical Products

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Marketlab

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Medline Industries

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- AliMed

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Maven Imaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Solstice Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PDC (Brady Corporation)

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までのマーカー別世界市場規模(10 億米ドル)予測

- 表 4:マーカー別世界市場規模(台)予測、2020 年から 2035 年

- 表 5:治療分野別世界市場規模(10 億米ドル)予測、2020 年から 2035 年

- 表 6:治療分野別世界市場規模(台)予測、2020 年から 2035 年

- 表 7:2020 年から 2035 年までの用途別世界市場規模(単位:億米ドル)予測

- 表 8:2020 年から 2035 年までの用途別世界市場規模(単位:台)予測

- 表 9:2020 年から 2035 年までのエンドユーザー別世界市場規模(単位:億米ドル)予測

- 表 10:2020 年から 2035 年までのエンドユーザー別世界市場規模(台数)予測

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測

- 表12:北米市場規模(単位)予測(国別)、2020年から2035年

- 表13:北米市場規模(USD億ドル)予測(マーカー別)、2020年から2035年

- 表14:北米市場規模(単位)予測(マーカー別)、2020年から2035年

- 表 15:2020 年から 2035 年までの北米市場規模(治療分野別、10 億米ドル)予測

- 表 16:2020 年から 2035 年までの北米市場規模(治療分野別、台数)予測

- 表17:北米市場規模(億米ドル)予測(用途別)、2020年から2035年

- 表18:北米市場規模(台数)予測(用途別)、2020年から2035年

- 表19:北米市場規模(億米ドル)予測(最終ユーザー別)、2020年から2035年

- 表20:北米市場規模(単位:台)のエンドユーザー別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(単位:億米ドル)の国別予測、2020年から2035年

- 表22:ラテンアメリカ市場規模(単位:台)の国別予測、2020年から2035年

- 表23:ラテンアメリカ市場規模(USD億ドル)予測(マーカー別)、2020年から2035年

- 表24:ラテンアメリカ市場規模(単位)予測(マーカー別)、2020年から2035年

- 表 25:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の予測(治療分野別

- 表 26:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の予測(治療分野別

- 表27:ラテンアメリカ市場規模(億米ドル)予測(用途別)、2020年から2035年

- 表28:ラテンアメリカ市場規模(台数)予測(用途別)、2020年から2035年

- 表29:ラテンアメリカ市場規模(億米ドル)予測(最終ユーザー別)、2020年から2035年

- 表30:ラテンアメリカ市場規模(単位:台)のエンドユーザー別予測、2020年から2035年

- 表31:西ヨーロッパ市場規模(単位:億米ドル)の国別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(単位:台)予測(国別)、2020年から2035年

- 表33:西ヨーロッパ市場規模(USD億ドル)予測(マーカー別)、2020年から2035年

- 表34:西ヨーロッパ市場規模(単位:台)予測(マーカー別)、2020年から2035年

- 表 35:2020 年から 2035 年までの治療分野別西ヨーロッパ市場規模(10 億米ドル)予測

- 表 36:2020 年から 2035 年までの治療分野別西ヨーロッパ市場規模(台数)予測

- 表 37:2020 年から 2035 年までの用途別西ヨーロッパ市場規模(10 億米ドル)予測

- 表38:西ヨーロッパ市場規模(単位:台)の予測(用途別)、2020年から2035年

- 表39:西ヨーロッパ市場規模(単位:億米ドル)の予測(最終ユーザー別)、2020年から2035年

- 表40:西ヨーロッパ市場規模(単位:台)の予測(最終ユーザー別)、2020年から2035年

- 表41:東欧市場規模(億米ドル)予測(国別)、2020年から2035年

- 表42:東欧市場規模(台数)予測(国別)、2020年から2035年

- 表43:東欧市場規模(億米ドル)予測(マーカー別)、2020年から2035年

- 表 44:2020 年から 2035 年までのマーカー別東欧市場規模(台数)予測

- 表 45:2020 年から 2035 年までの治療分野別東欧市場規模(10 億米ドル)予測

- 表 46:2020 年から 2035 年までの治療分野別東欧市場規模(単位:億米ドル)予測

- 表 47:2020 年から 2035 年までの用途別東欧市場規模(単位:億米ドル)予測

- 表 48:2020 年から 2035 年までの用途別東欧市場規模(単位:億米ドル)予測

- 表49:東欧市場規模(億米ドル)のエンドユーザー別予測、2020年から2035年

- 表50:東欧市場規模(台数)のエンドユーザー別予測、2020年から2035年

- 表51:東アジア市場規模(億米ドル)の国別予測、2020年から2035年

- 表52:東アジア市場規模(単位:台)予測(国別)、2020年から2035年

- 表53:東アジア市場規模(単位:億米ドル)予測(マーカー別)、2020年から2035年

- 表54:東アジア市場規模(単位:台)予測(マーカー別)、2020年から2035年

- 表 55:2020 年から 2035 年までの治療分野別東アジア市場規模(10 億米ドル)予測

- 表 56:2020 年から 2035 年までの治療分野別東アジア市場規模(台数)予測

- 表57:東アジア市場規模(億米ドル)予測(用途別)、2020年から2035年

- 表58:東アジア市場規模(単位)予測(用途別)、2020年から2035年

- 表59:東アジア市場規模(億米ドル)予測(最終ユーザー別)、2020年から2035年

- 表60:東アジア市場規模(単位:台)のエンドユーザー別予測、2020年から2035年

- 表61:南アジア・太平洋地域市場規模(USD億ドル)の地域別予測、2020年から2035年

- 表62:南アジア・太平洋地域市場規模(単位:台)の地域別予測、2020年から2035年

- 表63:南アジア・太平洋地域市場規模(USD億ドル)予測(マーカー別)、2020年から2035年

- 表64:南アジア・太平洋地域市場規模(単位)予測(マーカー別)、2020年から2035年

- 表 65:南アジアおよび太平洋地域の治療分野別市場規模(10 億米ドル)予測、2020 年から 2035 年

- 表 66:南アジアおよび太平洋地域の治療分野別市場規模(台数)予測、2020 年から 2035 年

- 表67:南アジアおよび太平洋地域市場規模(億米ドル)予測(用途別)、2020年から2035年

- 表68:南アジアおよび太平洋地域市場規模(台数)予測(用途別)、2020年から2035年

- 表 69:南アジアおよび太平洋地域市場規模(億米ドル)の予測(エンドユーザー別)、2020 年から 2035 年

- 表 70:南アジアおよび太平洋地域市場規模(台数)の予測(エンドユーザー別)、2020 年から 2035 年

- 表71:中東・アフリカ市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表72:中東・アフリカ市場規模(単位)予測(国別)、2020年から2035年

- 表73:中東・アフリカ市場規模(USD億ドル)予測(マーカー別)、2020年から2035年

- 表74:中東・アフリカ市場規模(単位)予測(マーカー別)、2020年から2035年

- 表 75:2020 年から 2035 年までの中東およびアフリカ市場規模(治療分野別、10 億米ドル)予測

- 表 76:2020 年から 2035 年までの中東およびアフリカ市場規模(治療分野別、台数)予測

- 表77:中東・アフリカ市場規模(億米ドル)予測(用途別)、2020年から2035年

- 表78:中東・アフリカ市場規模(台数)予測(用途別)、2020年から2035年

- 表79:中東・アフリカ市場規模(億米ドル)予測(エンドユーザー別)、2020年から2035年

- 表80:中東・アフリカ市場規模(単位)予測(エンドユーザー別)、2020年から2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場価値(10 億米ドル)予測

- 図 4:2025 年および 2035 年のマーカー別世界市場価値シェアおよび BPS 分析

- 図 5:2025 年から 2035 年までのマーカー別世界市場前年比成長率比較

- 図 6:マーカー別世界市場の魅力度分析

- 図 7:治療分野別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 8:治療分野別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 9:治療分野別世界市場の魅力度分析

- 図 10:アプリケーション別世界市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:アプリケーション別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 12:用途別世界市場魅力度分析

- 図 13:2025 年および 2035 年のエンドユーザー別世界市場価値シェアおよび BPS 分析

- 図 14:2025 年から 2035 年までのエンドユーザー別世界市場の前年比成長率比較

- 図 15:エンドユーザー別世界市場魅力度分析

- 図 16:2025 年および 2035 年の地域別世界市場価値(イメージングマーカー)シェアおよび BPS 分析

- 図 17:2025 年から 2035 年までの地域別世界市場の前年比成長率比較

- 図 18:地域別世界市場の魅力度分析

- 図19:北米市場における2025年から2035年までの増分$機会

- 図20:ラテンアメリカ市場における2025年から2035年までの増分$機会

- 図21:西ヨーロッパ市場における2025年から2035年までの増分$機会

- 図22:東ヨーロッパ市場における2025年から2035年までの増分$機会

- 図23:東アジア市場における2025年から2035年までの増分$機会

- 図24:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図25:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図26:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図27:北米市場価値シェアとBPS分析(マーカー別)、2025年と2035年

- 図28:北米市場前年比成長率比較(マーカー別)、2025年から2035年

- 図 29:マーカー別北米市場の魅力度分析

- 図 30:治療分野別北米市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 31:治療分野別北米市場の前年比成長率比較、2025 年から 2035 年

- 図 32:治療分野別北米市場の魅力度分析

- 図33:北米市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図34:北米市場前年比成長率比較(用途別)、2025年から2035年

- 図35:北米市場魅力度分析(用途別)

- 図36:北米市場価値シェアおよびBPS分析(エンドユーザー別)、2025年と2035年

- 図37:北米市場前年比成長率比較(エンドユーザー別)、2025年から2035年

- 図38:北米市場魅力度分析(エンドユーザー別)

- 図39:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図40:ラテンアメリカ市場価値シェアおよびBPS分析(マーカー別)、2025年および2035年

- 図41:ラテンアメリカ市場前年比成長率比較(マーカー別)、2025年から2035年

- 図 42:マーカー別ラテンアメリカ市場の魅力度分析

- 図 43:治療分野別ラテンアメリカ市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 44:治療分野別ラテンアメリカ市場の前年比成長率比較、2025 年から 2035 年

- 図 45:治療分野別ラテンアメリカ市場の魅力度分析

- 図46:ラテンアメリカ市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図47:ラテンアメリカ市場前年比成長率比較(用途別)、2025年から2035年

- 図48:ラテンアメリカ市場の魅力度分析(用途別)

- 図49:ラテンアメリカ市場価値シェアおよびBPS分析(最終ユーザー別)、2025年および2035年

- 図50:ラテンアメリカ市場の前年比成長率比較(最終ユーザー別)、2025年から2035年

- 図51:ラテンアメリカ市場の魅力度分析(最終ユーザー別)

- 図52:西ヨーロッパ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図53:西ヨーロッパ市場価値シェアおよびBPS分析(マーカー別)、2025年および2035年

- 図54:西ヨーロッパ市場前年比成長率比較(マーカー別)、2025年から2035年

- 図 55:マーカー別西ヨーロッパ市場の魅力度分析

- 図 56:治療分野別西ヨーロッパ市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 57:治療分野別西ヨーロッパ市場の前年比成長率比較、2025 年から 2035 年

- 図 58:治療分野別西ヨーロッパ市場の魅力度分析

- 図59:西ヨーロッパ市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図60:西ヨーロッパ市場前年比成長率比較(用途別)、2025年から2035年

- 図61:西ヨーロッパ市場の魅力度分析(用途別)

- 図62:西ヨーロッパ市場価値シェアおよびBPS分析(エンドユーザー別)、2025年および2035年

- 図63:西ヨーロッパ市場の前年比成長率比較(エンドユーザー別)、2025年から2035年

- 図64:西ヨーロッパ市場の魅力度分析(エンドユーザー別)

- 図65:東欧市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図66:東欧市場価値シェアおよびBPS分析(マーカー別)、2025年および2035年

- 図67:東欧市場前年比成長率比較(マーカー別)、2025年から2035年

- 図 68:マーカー別東欧市場の魅力度分析

- 図 69:治療分野別東欧市場の価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 70:治療分野別東欧市場の年間成長率比較、2025 年から 2035 年

- 図 71:治療分野別東欧市場の魅力度分析

- 図72:東欧市場価値シェアおよびBPS分析(用途別)、2025年および2035年

- 図73:東欧市場前年比成長率比較(用途別)、2025年から2035年

- 図74:東欧市場の魅力度分析(用途別)

- 図75:東欧市場価値シェアおよびBPS分析(最終ユーザー別)、2025年および2035年

- 図76:東欧市場の前年比成長率比較(最終ユーザー別)、2025年から2035年

- 図77:東欧市場の魅力度分析(最終ユーザー別)

- 図78:東アジア市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図79:東アジア市場価値シェアおよびBPS分析(マーカー別)、2025年および2035年

- 図80:東アジア市場前年比成長率比較(マーカー別)、2025年から2035年

- 図 81:マーカー別東アジア市場の魅力度分析

- 図 82:治療分野別東アジア市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 83:治療分野別東アジア市場の前年比成長率比較、2025 年から 2035 年

- 図 84:治療分野別東アジア市場の魅力度分析

- 図 85:用途別東アジア市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 86:用途別東アジア市場の前年比成長率比較、2025 年から 2035 年

- 図87:東アジア市場の魅力度分析(用途別)

- 図88:東アジア市場価値シェアおよびBPS分析(最終ユーザー別)、2025年と2035年

- 図89:東アジア市場の前年比成長率比較(最終ユーザー別)、2025年から2035年

- 図90:東アジア市場の魅力度分析(最終ユーザー別)

- 図91:南アジア・太平洋市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図92:南アジア・太平洋市場価値シェアおよびBPS分析(マーカー別)、2025年および2035年

- 図93:南アジア・太平洋市場前年比成長率比較(マーカー別)、2025年から2035年

- 図 94:マーカー別南アジアおよび太平洋地域の市場魅力度分析

- 図 95:治療分野別南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 96:治療分野別南アジアおよび太平洋地域の市場前年比成長率比較、2025 年から 2035 年

- 図 97:治療分野別南アジアおよび太平洋地域の市場魅力度分析

- 図 98:用途別南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 99:用途別南アジアおよび太平洋地域の市場前年比成長率比較、2025 年から 2035 年

- 図100:南アジア・太平洋地域市場の魅力度分析(用途別)

- 図101:南アジア・太平洋地域市場価値シェアおよびBPS分析(最終ユーザー別)、2025年と2035年

- 図102:南アジア・太平洋地域市場の前年比成長率比較(最終ユーザー別)、2025年から2035年

- 図103:南アジア・太平洋市場魅力度分析(エンドユーザー別)

- 図104:中東・アフリカ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図105:中東・アフリカ市場価値シェアおよびBPS分析(マーカー別)、2025年と2035年

- 図 106:2025 年から 2035 年までのマーカー別中東およびアフリカ市場の前年比成長率比較

- 図 107:マーカー別中東およびアフリカ市場の魅力度分析

- 図 108:2025 年および 2035 年の治療分野別中東およびアフリカ市場の価値シェアおよび BPS 分析

- 図 109:2025 年から 2035 年の中東およびアフリカ市場における治療分野別前年比成長率比較

- 図 110:治療分野別中東およびアフリカ市場の魅力度分析

- 図 111:2025 年および 2035 年の中東およびアフリカ市場における用途別市場価値シェアおよび BPS 分析

- 図112:中東・アフリカ市場 用途別前年比成長率比較、2025年から2035年

- 図113:中東・アフリカ市場 用途別魅力度分析

- 図114:中東・アフリカ市場 価値シェアとBPS分析 用途別、2025年と2035年

- 図 115:2025 年から 2035 年までのエンドユーザー別中東およびアフリカ市場の前年比成長率比較

- 図 116:エンドユーザー別中東およびアフリカ市場の魅力度分析

- 図 117:世界市場 – 階層構造分析

- 図 118:世界市場 – 企業シェア分析