❖本調査資料に関するお問い合わせはこちら❖

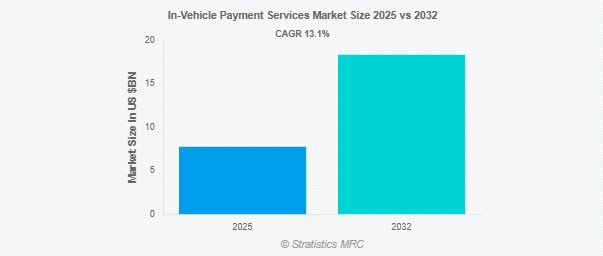

Stratistics MRCによると、世界の車載決済サービス市場は2025年に77.5億ドルを占め、予測期間中の年平均成長率は13.10%で、2032年には183.5億ドルに達する見込みです。車載決済サービスは、ドライバーが車に乗ったまま安全なキャッシュレス取引を行えるようにすることで、モビリティに変革をもたらします。これらのソリューションは、燃料補給、駐車料金、通行料金、食品のピックアップなどのサービスに対する支払いを、組み込まれたコネクテッドシステムを通じて直接サポートします。音声対応アシスタント、先進的な自動車ソフトウェア、デジタルウォレットとの統合により、スムーズで迅速かつ安全な体験が保証されます。大手自動車メーカーとフィンテック企業が協力して革新的なプラットフォームを構築し、車載コマースをコネクテッド・トランスポーテーションとスマート・デジタル・エコシステムの進化における重要な要素にしています。

国際エネルギー機関(IEA)のデータによると、IEAの「Global Electric Vehicle Outlook 2023」によると、電気自動車の世界販売台数は2022年に1,000万台に達し、2023年には1,400万台になると予測されており、前年比35%の成長を示しています。

市場のダイナミクス

ドライバー

コネクテッドカーとスマートカーの普及

コネクテッドカーやスマートカーの普及が、車載決済サービス市場を大きく後押ししています。今日の自動車は、IoT機能、高度なインフォテインメント・システム、リアルタイム・コネクティビティとの統合が進んでおり、楽なデジタル取引が可能になっています。ドライバーは、給油、通行料、駐車場、食事の注文などのサービスを車載システムを通じて直接支払うことができるため、スマートフォンや物理的なカードに依存する必要がなくなります。自動車メーカーは、より安全で迅速かつ便利な決済オプションを提供するため、コネクテッド・カー・エコシステムの強化に注力しています。キャッシュレス取引の嗜好や非接触方式の急増に伴い、消費者の需要は急激に高まっています。このような自動車のイノベーションと決済技術の融合が、市場の成長を加速させています。

阻害要因

高い導入・統合コスト

車載決済システムの導入と統合には多額の費用がかかるため、市場成長にとって大きな課題となります。自動車メーカーは、IoT接続、安全な決済ゲートウェイ、洗練されたインフォテインメント・ハードウェア、強力なサイバーセキュリティフレームワークに多額の予算を割り当てる必要があります。このような高コストは自動車全体の価格を引き上げ、コストに敏感な購入者のアクセスを制限します。中小企業や地域のプレーヤーは、資金的な制約のために市場に参入するのに苦労することがよくあります。さらに、継続的なソフトウェア・アップグレード、コンプライアンス要件、システム・メンテナンスにより、追加費用が発生します。このような多額の投資ニーズは、特に経済状況が車両購入の決め手となる発展途上地域での大規模な採用を制限する可能性があります。

機会:

スマートシティ・インフラとの統合の進展

世界的なスマートシティ構想の台頭は、車載決済サービスに大きな成長機会をもたらします。都市が接続インフラを導入することで、自動車は駐車場、料金所、EV充電ステーション、自治体サービスと直接関わることができます。車載決済プラットフォームは、即時かつ安全なキャッシュレス取引を可能にすることで、こうしたやり取りを簡素化します。都市当局は、交通問題を最小限に抑え、非接触型決済を奨励するため、デジタルエコシステムを積極的に推進しています。コネクテッドモビリティとスマートインフラが融合することで、自動車メーカー、フィンテック企業、テクノロジーパートナーが協力する新たな道が生まれます。拡大するスマートシティは、現代の都市モビリティにおける車載決済の役割を強化します。

脅威

激しい市場競争と断片化

車載決済サービス市場にとっての大きな脅威は、競争の激化と開発の断片化です。複数の自動車メーカー、フィンテック・プロバイダー、技術系企業がそれぞれ別のソリューションを導入しているため、相互運用性は限られています。この飽和状態により、企業は独自の価値を確立することが難しくなり、中小企業はグローバルリーダーのリソースに及ばないことが多くなります。業界全体の標準がないため、スムーズな拡張性が制限され、大量導入が遅れます。競争の激化は、利幅の減少、重複する製品提供、消費者の複雑な選択を招きかねません。このような市場の断片化は、全体的な成長見通しを弱め、セクター全体でより大きな協力と標準化が達成されない限り、多くのプレーヤーにとって長期的な存続可能性を低下させる可能性があります。

COVID-19の影響:

COVID-19は、車載決済サービス市場にとって後退と機会の両方をもたらしました。発生当初は、工場の操業停止、自動車販売台数の減少、サプライチェーンの問題が成長の妨げとなり、導入が遅れました。しかし、パンデミックによって衛生に対する意識が高まり、タッチ不要のデジタル決済への動きが加速しました。この傾向は、給油所、料金所、ドライブスルー店舗での安全かつ迅速な非接触型取引を可能にする車載ソリューションへの需要を高めました。自動車メーカーとフィンテック企業は、プラットフォームのセキュリティと利便性を高めることで、この機会を活用しました。初期の混乱にもかかわらず、COVID-19 は長期的な普及の起爆剤となり、車載決済システムはパンデミック後のモビリティ事情に欠かせない要素となりました。

予測期間中はクレジットカード/デビットカード分野が最大になる見込み

クレジットカード/デビットカード分野は、その幅広い普及と信頼性により、予測期間中最大の市場シェアを占めると予想されます。消費者はカードベースの決済に非常に慣れており、車載システムと統合する最も便利な選択肢となっています。カード情報を車載プラットフォームに直接リンクさせることで、ユーザーは給油、料金徴収、駐車場、食品購入などの取引を迅速かつ安全に実行できます。強固なバンキング・ネットワークと普遍的な加盟店アクセプタンスに支えられ、これらのカードは最も信頼できる選択肢であり続けています。実績のあるセキュリティ、グローバルな展開、スムーズな相互運用性により、クレジットカードとデビットカードは新しいデジタル代替手段を凌駕しています。

予測期間中、自律走行車セグメントが最も高いCAGRを予測

予測期間中、自律走行車セグメントは、デジタル技術とコネクテッド技術の高度な統合により、最も高い成長率を記録すると予測されています。これらの車両は、自動運転機能をサポートするためにシームレスな接続性に大きく依存しており、組み込み型決済システムのための自然な機会を生み出しています。給油、充電、料金徴収、駐車のための自動化された取引は、自律走行モビリティが提供する利便性と完全に一致します。自律走行技術への投資が世界的に加速する中、自動車メーカーとフィンテック企業は、AIを活用した安全な決済プラットフォームに注力しています。自動運転車の普及が進むとともに、ハンズフリーで非接触型の体験を求める消費者のニーズも高まっており、このセグメントの急成長を後押ししています。

最大シェアの地域:

予測期間中、北米地域は、先進的な自動車インフラ、コネクテッドカーの普及、フィンテックおよび技術イノベーターの強い存在感により、最大の市場シェアを占めると予想されます。同地域は、成熟したスマートモビリティのフレームワークの恩恵を受けており、給油所、有料道路網、駐車場、クイックサービス店舗などで組み込み型決済システムの普及が進んでいます。消費者は、大手決済プロバイダーや自動車OEMがサポートするシームレスなデジタル取引を強く支持しています。このように確立されたエコシステムにより、車載決済プラットフォームの強固な統合が可能になり、北米の市場シェアは首位となり、車載コマースソリューションの革新と採用の推進において最も影響力のある地域となっています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測されています。都市の急速な拡大、可処分所得の増加、スマートフォンとコネクテッドカーの普及が、自動車に組み込まれたトランザクション機能の需要を促進しています。スマートシティ開発、電気自動車インフラ、モバイル統合への強いコミットメントが、この傾向をさらに後押ししています。技術的な準備、インフラ投資、消費者の熱意が融合したアジア太平洋地域は、世界の車載決済サービス市場において最も活気があり、急成長している地域です。

市場の主要プレーヤー

車載決済サービス市場の主要プレーヤーには、BMW AG、Daimler AG、Ford Motor Co.、General Motors Co.、本田技研工業、現代自動車、Jaguar Land Rover Automotive PLC、Volkswagen AG、ZF Friedrichshafen AG、Google、Amazon、Visa、MasterCard、PayPal、トヨタ自動車などが含まれます。

主な展開

2025年2月、BMWグループは、自動車補修用塗料に関するアクサルタとのグローバル・パートナーシップを拡大。新たなパートナーシップの下、アクサルタはBMWグループのディーラーおよび衝突修理工場のネットワークに速硬化低エネルギー技術塗料システムを提供します。この契約は、アクサルタとBMWグループとの既存の関係を強化するもので、アクサルタは、欧州と南アフリカにおけるカラーシステムの独占サプライヤーとしての地位を維持するとともに、米国と中国におけるカラーシステムの供給契約を拡大します。

2025年1月、本田技研工業株式会社とルネサス エレクトロニクス株式会社は、Software-Defined Vehicle(SDV)向けの高性能システムオンチップ(SoC)を開発する契約を締結したと発表しました。今回開発するSoCは、2,000TOPS※1のAI性能と20TOPS/Wの世界最高水準の電力効率を両立したもので、ホンダの新型電気自動車(EV)「Honda 0(ゼロ)シリーズ」、特に2020年代後半に発売される将来のモデルに搭載される予定です。

2024年9月、ゼネラルモーターズ(GM)と現代自動車は、主要戦略分野における将来の協力関係を模索する契約を締結しました。GMと現代自動車は、相互補完的な規模と強みを活用してコストを削減し、より幅広い車種と技術をより早く顧客に提供する方法を模索します。提携の可能性があるプロジェクトは、乗用車および商用車、内燃エンジン、クリーンエネルギー、電気、水素技術の共同開発および生産が中心。

対象となる支払い方法

– クレジットカード/デビットカード

– 近距離無線通信(NFC)

– QRコード/RFID

– 電子財布/モバイルアプリ

対象車種

– 乗用車

– 商用車

– 自律走行車

対象アプリケーション

– 給油・EV充電ステーション

– 都市駐車場ソリューション

– 高速道路料金システム

– ドライブスルーフードサービス

– 車内小売

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 世界の車載決済サービス市場、決済モード別

5.1 はじめに

5.2 クレジットカード/デビットカード

5.3 ニア・フィールド・コミュニケーション(NFC)

5.4 QRコード/RFID

5.5 電子財布/モバイルアプリ

6 世界の車載決済サービス市場、車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.4 自律走行車

7 車載決済サービスの世界市場、用途別

7.1 はじめに

7.2 給油・EV充電ステーション

7.3 都市駐車場ソリューション

7.4 高速道路料金システム

7.5 ドライブスルーフードサービス

7.6 車内小売商業

8 車載決済サービスの世界市場:地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 BMW AG

10.2 Daimler AG

10.3 Ford Motor Co.

10.4 General Motors Co.

10.5 Honda Motor Co., Ltd.

10.6 Hyundai Motor Co.

10.7 Jaguar Land Rover Automotive PLC

10.8 Volkswagen AG

10.9 ZF Friedrichshafen AG

10.10 Google

10.11 Amazon

10.12 Visa

10.13 MasterCard

10.14 PayPal

10.15 Toyota Motor Corporation

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖